供应链融通仓运作模式研究

2016-10-24江涛涛

祝 勇,江涛涛

(常州大学 商学院,江苏 常州 213164)

供应链融通仓运作模式研究

祝勇,江涛涛

(常州大学商学院,江苏常州213164)

融通仓是第三方物流的一个创新,既促进了银行与企业之间的合作,又解决了现有中小企业令人棘手的融资难问题。分析了传统和供应链条件下的多种融通仓运作模式以及现有运作模式的优点和风险弊端,在此基础上,提出一种新的供应链环境下基于第四方物流的联盟模式,分析其运作流程、优点、存在的风险,并提出相应的风险防范对策。

供应链金融;融通仓;3PL;中小企业

1 引言

“融通仓”首先是由复旦大学罗齐和朱道立教授(2002)提出来的[1],探讨物流企业如何与金融机构进行合作,解决中小企业对金融服务的重大需求难题。融通仓是第三方物流企业(third party logistics,3PL)重要的发展方向,解决银行、企业以及物流企业三者之间存在的各种合作难题和融资难题,它是基于风险、资金以及动产的三者有机结合的模式(陈祥锋等,2005)[2],给3PL带来的利益是巨大的(郑绍庆,2004)[3],仓单融资被越来越多的中小企业所接受(Zongwei Luo,2010)[4]。

不过,仓单质押很难满足供应链上众多中小企业的融资需求,因此整合不同行业的仓单融资业务,成为中国供应链金融发展的一个新的领域。在供应链条件下融通仓主要有四种模式:联盟模式、保兑仓模式、统一授信模式和委托代理模式(王勇、邓哲峰、徐鹏[5],2010;王庭剑、孙有霞[6],2012)。融通仓的运作必须要有信用整合再造和服务一体化的基本功能(谢聘婷,2012)[7],且需要重点抓它的授信额度、供应链融合情况、选址布局以及担保方式等方面。融通仓在运作过程中主要存在法律、技术、信用、监管以及质物五种风险(何娟、马中华等[8],2008;何娟、曹洪等[9],2008)。

融通仓的产生为涉及物流行业的各个机构都带来了很好的利益,但是现有的相关研究和运营实践还相对滞后,应用不够广泛。本文分析了现阶段供应链条件下融通仓的各类运作模式,总结其优缺点以及可行性,并在此基础上进行一定程度地创新,为未来融通仓的发展做出理论支持。

2 非供应链融通仓运作模式

2.1仓单质押模式

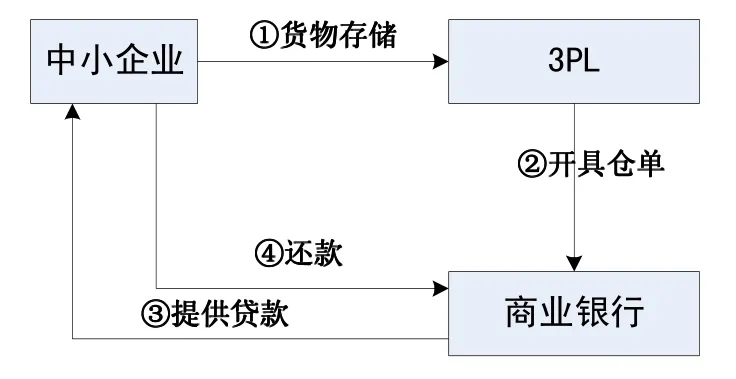

仓单质押模式就是将生产型企业的货物存放在物流企业的仓库里面,然后银行向其开仓库存放单并提供适当数量的贷款给制造企业,货物的监管工作交由物流企业。开展此项业务,在解决中小企业融资困难的同时,也确保了银行提供放贷业务的安全性,提高了双方的效率,如图1所示。

图1 仓单质押模式流程

2.2统一授信模式

统一授信模式指3PL直接收到了银行所授权的工作权限分配贷款额度,并根据客户需要以及对企业现状的评估给予相应的贷款额度以及最终清点金额数量。3PL按照银行内部的相关条例,提供信用担保,然后就向相关有需要的企业提供贷款并质押他们的货物,银行在此过程中很少参与运作。统一授信模式使得中小企业获得更加便捷的融资,减少不必要的环节,也使得银行提高了对整个过程的监控能力,大大降低了贷款风险,如图2所示。

图2 非供应链下统一授信模式流程

非供应链条件下的运作模式存在缺陷,它只涉及到中小企业、商业银行以及3PL三方,三方靠物流和资金流作为连接,缺乏可持续性和系统的牢固性,市场竞争力也较为低下。

3 供应链融通仓运作模式

供应链状态下的核心是3PL,在此构建三种不同的融通仓运作模式。

3.1委托代理模式

供应链条件下的委托代理模式与仓单质押模式有着略微的不同,具体在于委托模式是从供应链的角度支持融通仓的运作,将上下游之间的供应商和客户以及用户衔接在一起,融入模式中,以求整体达到利益的最大化效果。

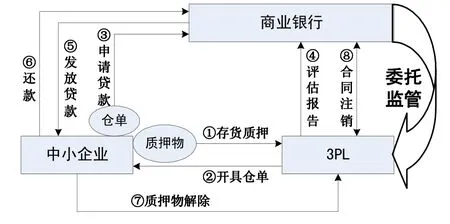

委托代理模式实际上就是把银行不太会办理的动产抵押给银行过程中的业务委托给3PL处理,例如评估质押物的价值、储存等。3PL运用自身各方面的专业优势更好的代替银行去做相关工作,减少该过程中的交易成本,提高工作积极性和运作效率。该模式中3PL的参与能有效降低质物风险,一旦由于风险降低而带来的收益多于银行付出的费用,那么就适用于这种模式。其基本的运作流程如图3所示。

图3 委托代理模式运作流程

基于供应链的委托代理模式的运作流程如下:

(1)中小企业、物流企业和银行之间签订协议,中小企业的质押物存放到物流企业的仓库中,该物流企业是由银行指定的3PL。

(2)然后该物流企业向中小企业开具仓单。

(3)中小企业拿着物流企业给它开的仓单,到银行申请贷款。

(4)银行收到物流企业关于质押物价值的评估报告,委托它监管质押物。

(5)银行评估抵押给自己的货物和企业现状,按照结果给予它们一定合理数量的贷款,这个数量不能大于质押物本身的价值。

(6)过了一定期限,中小企业有了足够的资金,把钱还清。

(7)中小企业还清贷款后,质押物解除,回到原来企业。

(8)融资合同注销。

该模式的优点有:

(1)委托模式下,银行处于三方之中统领的地位,它委托3PL一些工作,比如评估价值、监管货物、仓库存储等,以此来控制交易中的运作成本。

(2)3PL收到银行的委托,帮其做事,可以从中收取一定数量的服务费,也不存在风险,更能增加企业的收益。

(3)3PL还可帮助银行实施风险控制,及时了解各方信息,从而达到降低风险的效果。

该模式的缺点有:

在这种模式下银行仍然掌握着一些贷款额度以及贷款申请等方面的权利。简而言之,就是3PL一旦在此过程中遇到问题,必须要汇报给银行,等待银行的授权指令,之后才能自行处理。这样就延长了中间环节的时间,降低了工作效率。

3.2统一授信模式

统一授信模式在一定程度上弥补了委托代理模式的许多缺点,有效减少了中间环节的时间,提高了效率。

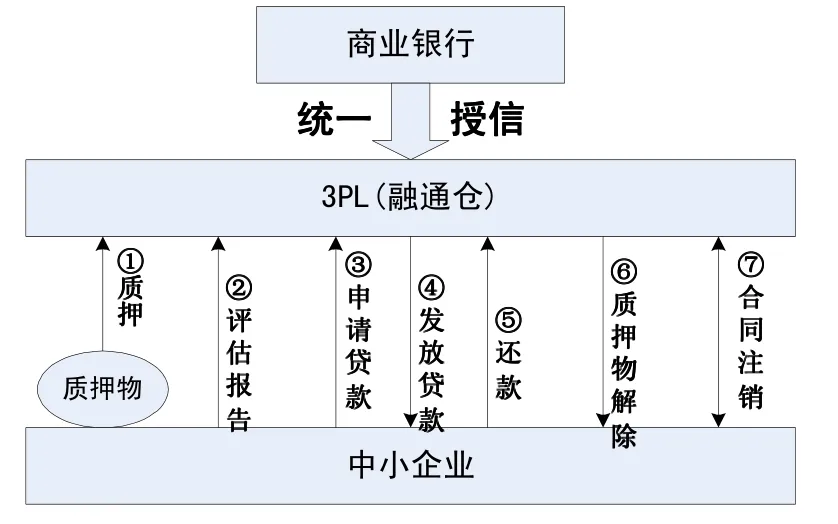

银行筛选一些各方面能力以及规模都达到要求的3PL,给予其发放一定的信贷额度,然后被选中的3PL就可以直接与企业接触,洽谈业务,信贷额度全由3PL企业决定。银行在此环节不插手,只需到期收取本息,两者之间是合作关系。

在这种方式下,银行固有的风险得到了很好的控制,能更好地掌握和管理整个大局,控制成本。与前一种模式比,充分发挥物流企业的优势。其基本运作流程如下(如图4所示)。

图4 供应链下统一授信模式运作流程

(1)银行对3PL的能力和信用进行评估,按照评估结果给予一定比例的贷款额度,接着双方签订合作合同。

(2)3PL的仓库里面储藏着各类企业抵押给银行的物品。

(3)接着3PL对各类型企业的各方面情况进行评估,然后给予相应的贷款金额。

(4)中小企业向3PL(即融通仓)提交贷款申请。

(5)3PL同意贷款给中小企业,并把贷款交给中小企业。

(6)中小企业偿还贷款。

(7)3PL按照金融机构的指示,将抵押给银行的货物归还给各类型企业。

(8)注销双方之间的合同。

该模式的优点有:

(1)质押物的置换不需要经过银行的同意,这样大大缩短了企业的时间周期,有利于企业的经营运作。更适合于规模小,融资时间短以及销售周期和季节性较大的中小企业。

(2)3PL比银行更熟知中小企业和市场交易状况,所以能更好的判断和选择要合作的企业,在一定程度上降低了风险,使得业务能够顺利的展开。

该模式存在的风险有:

(1)双方签订协议过程存在着合同风险。

(2)中小企业将质押物抵押给银行,存在着质物品种风险、价格波动风险、安全风险。

(3)3PL代为监管质押物,存在着监管风险。

(4)银行向企业提供贷款,企业对于银行来说,存在着信用风险。

(5)银行评估质押物过程中存在着评估风险。

3.3联盟模式

联盟模式相对于之前的统一授信模式更高级一点,银行与企业之间摒弃了传统的委托代理关系,转而成为联盟合作关系。双方联合组建一个新的融资机构,用来开展联盟模式的融通仓业务。新的机构组成的融通仓直接与企业洽谈合作,签订合同和各种服务协议,即向中小企业提供了金融、物流、服务、监管的一体化服务。其基本运作流程如下(如图5所示)。

图5 联盟模式运作流程

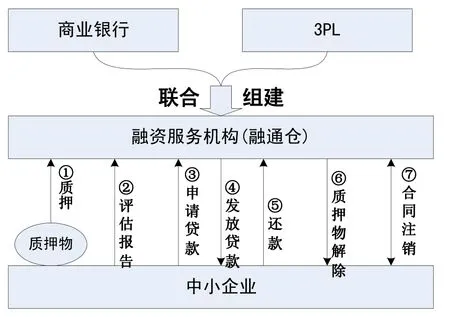

(1)金融机构与3PL联合组建融资服务体系(即融通仓)。该机构和各类型企业签订合法有效的合作合同。

(2)中小企业将质押物抵押给融资服务机构。

(3)融通仓根据中小企业的现状进行评估。

(4)中小企业向融通仓提交贷款申请。

(5)融通仓根据评估结果提供相应比例的贷款给中小企业。

(6)中小企业资金周转过来,且企业能步上正轨,就把款项还清。

(7)质押物还给中小企业。

(8)合同注销,合作解除。

该模式的优点有:

(1)该模式简化了手续,使得融资更方便快捷,很大程度上降低了风险,拥有很大的优势。它适用于实力较强的物流企业用来规避风险。

(2)整合了融通仓运行过程中的多项操作,提高了该业务的运作效率

(3)融资主体不再单一,建立在银行和物流企业双方之上,能够针对客户的需求提供个性化服务。

(4)该模式不局限于一种业务,除了质押信贷还可以有结算、咨询等服务,降低交易成本,提高运作效率。

该模式的缺点有:

(1)缺乏整套的最优方案。融通仓的提出丰富了它的内容,增加了仓单质押、保税仓、存货质押、应收账款等增值业务,这一整套的业务都需要一套方案参考,但单个3PL具有局限性,增加了成本压力。

(2)信息共享不够自发性不够充分。各方之间可能会出于对自身利益的保护,拒绝将信息共享。或者多方之间是短期合作伙伴,缺乏长期的约束等。都可能导致信息共享的不充分,增加了银行运作时的潜在风险。

(3)距离能服务一整套供应链的能力还相差甚远。融通仓既能够为一个单独的企业解决融资难题,也能融入其供应链,服务整个供应链。但是单个3PL应对多个企业时,面临巨大的挑战,难以应付庞大的供应链,各方面都存在很大的困难。

4 供应链下基于4PL的联盟模式

基于以上多种运作模式的优缺点,在此基础上做出创新,完善其运作模式,扬长避短。

基于第四方物流企业(fouth party logistics,4PL)的联盟模式运作流程如图6所示。

图6 供应链下基于4PL的联盟模式运作流程

供应链下基于4PL的联盟模式的具体应用如下:

(1)中小企业将所要抵押给银行的质押物报告提交给4PL。

(2)4PL根据报告,向多个银行与3PL企业通知,他们提交联盟申请。

(3)4PL根据申请,结合银行与各个3PL的综合实力,评估选出最优3PL和最优银行。

(4)最优3PL和最优银行建立联盟,签订合同,组成一个融资服务机构,即融通仓。

(5)新建的融通仓机构设立一个信息共享系统,方便双方及时准确了解各方信息。

(6)中小企业向融通仓提交贷款申请。

(7)申请通过后,中小企业将质押物交由融通仓代为监管。

(8)融通仓收到中小企业的质押物以后,立即向中小企业发放一定额度的贷款。

(9)中小企业还款给融通仓。

(10)融通仓解除质押物。

(11)双方合同注销。

该模式与联盟模式相比,有以下优点:

(1)存在整套最优方案。3PL与银行的联盟不再是单一的选择,可以按照中小企业质押物报告的不同,匹配出不同的联盟方案,从中选出最适合的双方联盟,以获取利润最大化。

(2)信息的充分共享。双方联盟后,新的融通仓建立属于自己的信息共享系统,能让双方及时准确了解所需信息,提高反应能力。

(3)能为整个供应链服务。该模式能很好的为多个企业甚至银行提供金融服务,整个供应链上的物流、信息流和资金流都能很好的把握。

当然,这个模式的提出,还没有成功运用到实际中,也存在着一些风险不可避免:

(1)4PL的选择风险:4PL企业在这一模型中充当着很重要的角色,如何选择一个好的4PL,其中也存在着风险,如果选择不当,对整个运作模式造成很大的影响。

(2)质物风险:中小企业将质押物抵押给融通仓,质押物可能会随着市场价格的波动,融通仓对质押物的存放条件是否合格,也存在着风险。

(3)评估风险:4PL企业在多个3PL企业和银行之中评估出最优的方案,其中评估系统的完善性和评估方法的科学性有待考量,也存在着风险。

(4)环境风险:在国内的市场环境下,国内经济政策的稳定性和国内外经济局势的发展方向也影响着该运作模式。

该模式的风险防范措施有:

(1)在作出4PL的选择前,多方搜集资料,从各个方面完整了解多个备选4PL,再做出最优选择。

(2)质押物在选取的时候尽量选取稳定的、有保障的产品。在对质押物的监控过程中,提高对市场的快速反应能力,能有效积极的反馈问题,注意时时检查质押物是否完好。

(3)平时多关注国家相关政策法规的变动,提高自身预测分析能力,对运作模式的调整有很好的反应能力。

5 结束语

正确有效的开展融通仓业务既能改变银行信贷结构,又能缓解企业融资难题,有效而快速的促进中小企业发展。与此同时,物流企业能从中获得更多的客户,增加利润率和收益,为我国物流业的长足发展做出巨大的贡献。

现在,我国物流金融方面的发展还不够好,各方企业很少响应这一模式,主要是怕风险太大,或者缺乏对这一新鲜事物的认知。3PL参与下的融通仓的运作,能够有效解决传统融资业务的难题。未来想要在融通仓方面有较快的发展,不仅需要3PL的参与,4PL也要慢慢融入进来,相信供应链条件下的4PL参与的融通仓模式将成为未来物流业融通仓业务的发展趋势。

[1]罗奇,朱道立,陈伯铭.第三方物流服务创新:融通仓及其运作模式初探[J].中国流通经济,2002,(2):11-14.

[2]陈祥锋,石代伦,朱道立,等.仓储与物流中的金融服务创新系列讲座之—融通仓的由来、概念和发展[J].物流技术与应用,2005,10(11):134-137.

[3]郑绍庆.融通仓-第三方物流架设银企桥梁[J].财经理论与实践,2004,25(1):43-45.

[4]LUO Z W.Warehouse Financing Risk Analysis for SMEs in China[A].International Conference on 2010 Service Sciences(ICSS)[C].2010.

[5]王勇,邓哲锋,徐鹏.基于参与各方相互关系的融通仓运作模式研究[J].华东经济管理,2010,24(2):128-132.

[6]王庭剑,孙有霞.基于供应链管理的3PL融通仓模式探讨[J].物流科技,2012,(12):24-27.

[7]谢娉娉.基于融通仓的第三方物流金融服务运作模式研究[J].物流技术,2012,31(12):29-31.

[8]何娟,马中华.消费型企业融通仓风险因素识别与风险评价研究[J].甘肃社会科学,2008,(3):90-95.

[9]何娟,曹洪.消费型企业融通仓风险管理的一个分析框架及意义[J].金融理论与实践,2008,(5):3-5.

Study on Operational Mode of Supply Chain Warehouse Financing

Zhu Yong,Jiang Taotao

(School of Business, Changzhou University, Changzhou 213164, China)

An innovative product of the third party logistics providers, the warehouse financing could promote the cooperation betweenbanks and enterprises and also improve the financial availability of the small-and-medium-sized enterprises at the current stage. In thispaper, we analyzed multiple warehouse financing modes within the traditional and supply chain environment as well as the strength and risksand weakness of each of the current modes, then on such basis, propose a new alliance mode based on the fourth party logistics mode,analyzed its operational process, strength and risks, and at the end, proposed the corresponding risk prevention countermeasures.

supply chain financing; warehouse financing; 3PL; small-and-medium-sized enterprise

F274;F830.571

A

1005-152X(2016)07-0113-05

10.3969/j.issn.1005-152X.2016.07.026

2016-06-11

江苏省高校哲学社会科学研究基金课题(2012SJB630002);常州大学科技计划项目(ZMF11020024)

祝勇(1979-),男,江苏泰兴人,博士,讲师,研究方向:物流与供应链管理。