金融发展及其市场化是否提高了实体经济资本配置效率

——基于省际面板数据的实证分析

2016-10-20张雪芳戴伟

张雪芳 戴伟

(湖北理工学院经济与管理学院,湖北黄石435003)

金融发展及其市场化是否提高了实体经济资本配置效率

——基于省际面板数据的实证分析

张雪芳戴伟

(湖北理工学院经济与管理学院,湖北黄石435003)

本文借鉴Wurgler(2000)的资本配置效率估算模型,对2004—2013年我国实体经济资本配置效率进行测算发现:我国实体经济资本配置整体有效,但区域间差异显著,经济发达地区资本配置效率显著较高,而经济欠发达地区资本配置效率较低,甚至无效。进一步对影响实体经济资本配置效率的因素进行实证分析发现,金融发展及市场化是影响我国实体经济资本配置效率提高的最主要因素。其中,我国金融市场化有效促进了实体经济资本配置效率的提高,但是我国以银行信贷为主体的融资体系阻碍了实体经济资本配置效率的提高。

金融发展;市场化;实体经济;资本配置效率

一、 引言

在金融资本“脱实向虚”、实体经济“空心化”的背景下,提高实体经济资本配置效率,吸引资本流入,对促进我国经济的稳定健康发展具有重要的现实意义。King和Levine(1993)[1]指出,完善的金融体系能够提高成功创新的概率,从而加速经济增长;同样地,金融体系的扭曲会抑制创新,降低经济增长的速度。Levine(1999)[2]进一步解释了金融系统的作用及其对经济增长的影响,理论表明:完善的金融系统能改善信息不对称和降低交易成本,从而提高资本的配置效率,促进经济增长。随后,Wurgler(2000)[3]、Beck和Levine(2002)[4]、Almeida和Wolfenzon(2005)[5]等从实证角度进一步验证了金融发展与资本配置效率呈正相关关系。因此,无论是从理论还是实证来看,金融发展对经济增长以及对资本配置效率的提高都具有重要的影响。同时,McKinnon和Shaw(1973)[6,7]指出,减少金融市场的人为干预,可消除金融抑制,提高资本配置效率;Krueger(1974)[8]研究指出,政府手中的权力对市场具有“双刃剑”的作用,其一方面可以纠正市场市场失灵行为,而另一方面政府的不当干预可能引起资源配置的无效率;Falcetti等(2000)[9]研究认为市场化程度的提高有助于经济增长。

中国目前正处于新型工业化进程中,产业结构不断优化升级,加之金融系统本身也处于变革进程中,那么对于中国这样一个特殊的“新兴+转轨”的经济体而言,金融发展及其市场化改革能否发挥改善资本配置效率的功能呢?

二、相关文献综述

在我国,也有大量文献从不同的角度研究了金融发展对资本配置效率的影响,多数观点认为金融发展水平的提高能够改善资本配置效率,如尹希果和桑守田(2010)[10]使用1998—2007我国30个省级单位的面板数据,在控制了地方政府财政干预对资本配置效率的影响后发现,金融发展促进了资本配置效率的提高;李青原等(2010)[11]通过实证检验也得出,金融发展显著改善了地区资本配置效率;有的进一步研究认为,这种影响存在显著的区域不平衡性,如王永剑和刘春杰(2011)[12]研究发现,东、中部金融发展对资本配置效率的优化作用最为显著,但在西部地区却不是很明显;有的认为主要是政府干预抑制了金融系统对资本配置效率的改善功能的发挥(王永剑和刘春杰,2011;李青原等,2013)[12,13],还有的认为是地区的政策环境、法律和制度等因素降低了金融发展与资本配置效率之间关系的敏感性(张庆君等,2014)[14]。另外,也有部分研究结果认为我国金融发展与资本配置效率呈弱相关关系(潘文卿和张伟,2003)[15],甚至有的研究认为我国金融的滞后发展阻碍了产业结构的转型升级,而由政府主导的产业结构调整又造成了资源配置的扭曲(周晓艳等,2015)[16]。

综上所述,金融发展水平的提高能改善资本配置效率,但却受到诸多因素的影响,因而造成了有些地区金融发展与资本配置效率间的正相关关系不显著。但却鲜有文献研究金融市场化对我国实体经济资本配置效率的影响,而金融市场化主要是指要依靠市场来配置金融资源,如近年来的利率市场化改革就是其内容之一,另外还有促进金融机构之间的自由竞争等,这些显然都直接有利于资本配置效率的提高。虽然也有些相关文献,如研究市场化进程对资本配置效率的影响(方军雄,2006;蒲艳萍和成肖,2014)[17,18],但金融市场化只是我国市场化改革其中的一个方面。由此可见,在我国当前的政治经济制度框架下,影响我国实体经济资本配置效率的因素很多,从理论上分析,金融发展及其市场化水平直接影响了资本配置效率水平。因此,本文拟重点考察金融发展及其市场化水平对我国实体经济资本配置效率的影响,并同时考虑其他影响因素,如政府干预程度、人力资本状况等等。

本文的主要贡献:(1)与已有文献不同,本文引入了金融市场化指标来考察其是否改善了我国实体经济的资本配置,这对考量我国金融市场化改革的效果,以及提高资本配置效率,促进实体经济的稳定健康发展具有重要的现实意义。(2)与其他学者主要以工业或服务业为研究对象相比,本文以我国实体经济为研究对象,来考察我国的金融发展和金融市场化改革是否提高了实体经济的资本配置效率,这不仅有利于解决我国当前存在的金融资本“脱实向虚”、实体经济“空心化”等问题,还可以丰富和拓展相关文献。(3)本文不仅重点考察了金融发展和市场化水平这两类直接影响资本配置效率的影响因素,还考察了其他影响因素,并对其影响力进行分析,从而为提高我国实体经济资本配置效率提供更具针对性和高效的措施。

三、我国实体经济资本配置效率测度研究

Wurgler(2000)[3]的资本配置效率估算模型被国内外学者广泛运用于测算国家、地区和行业的资本配置效率(Beck和Levine,2002;Almeida和Wolfenzon,2005;李青原等;2013韩立岩等,2005;吴涛等,2011)[4,5,13,19,20]。因此,本文拟借鉴Wurgler(2000)的资本配置效率估算模型,利用2004—2013年间我国31个省份的相关面板数据,分别从整体、区域和省域三个角度对我国实体经济资本配置效率进行测算,并运用计量经济模型,实证检验金融发展和金融市场化程度对我国实体经济资本配置效率的影响,为政府部门通过政策制定和制度创新,吸引资本流向实体经济,提高实体经济的资本配置效率,促进实体经济更好更快的发展提供理论依据。

Wurgler的资本配置效率估算模型如下

(1)

上式中,Ii,t为样本i第t年的固定资本形成总额;Vi,t为样本i第t年的产业增加值;ε为随机扰动项。而η代表资本配置效率,即产业增加值增长率每增加1%引起的投资增长率增加的百分比,该值越大表明资本配置趋向越合理,也即资本配置效率越高;同时,若η>0,代表产出水

平的增加吸引了资本流入,即资本配置有效;若η<0,代表产出水平增加却引起资本流出,即资本配置无效。因此,可以利用Wurgler资本配置效率模型中的解释变量系数,从不同的角度来测度我国实体经济资本配置的效率。

(一)我国实体经济资本配置的整体效率测度

为了衡量我国实体经济资本配置效率的整体水平,本文将2004—2013年我国31个省份的全行业固定资本形成总额与地区总产值的面板数据(数据来源于2005—2014年《中国统计年鉴》)代入式(1),运用固定效应模型进行回归,结果如表1所示。

表1 2004—2013年我国实体经济资本配置效率

即我国实体经济资本配置效率的测算模型为

(2)

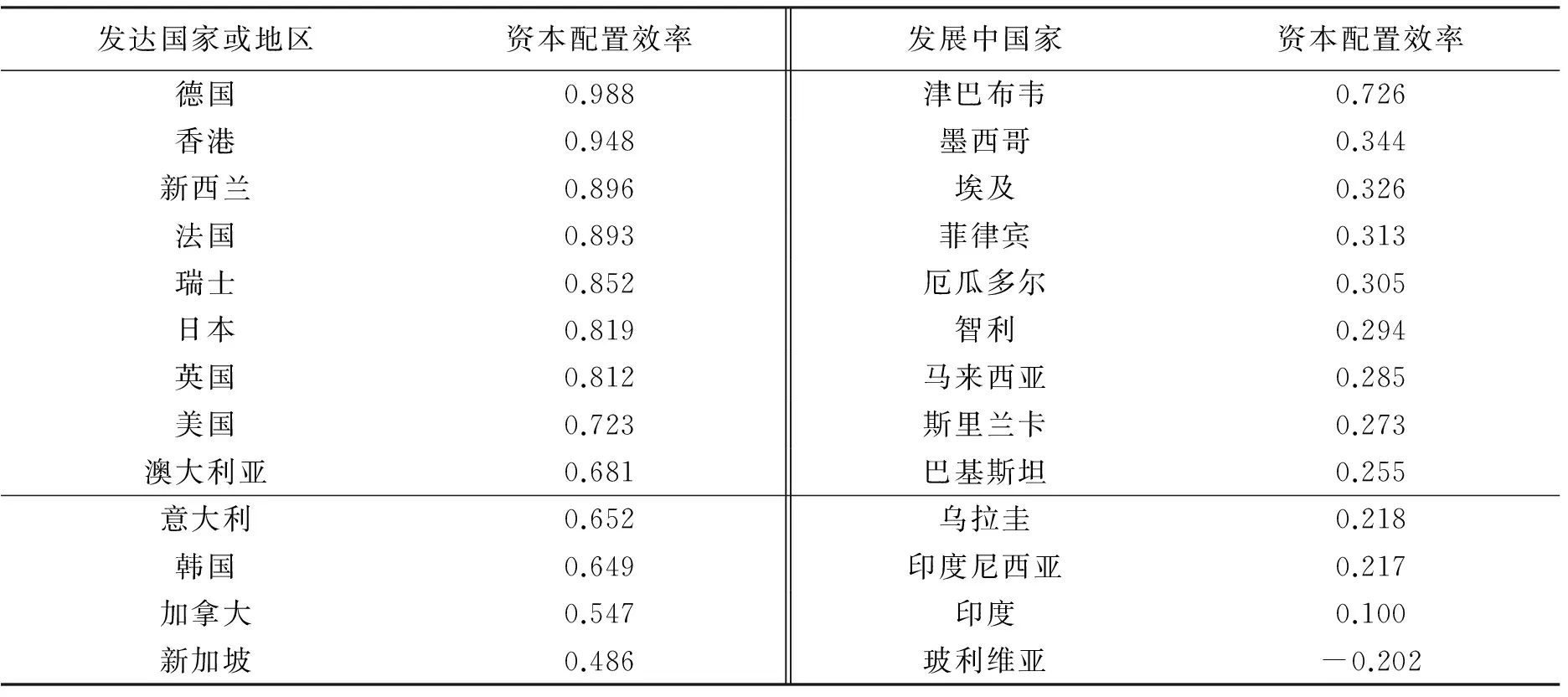

由以上回归结果看,我国实体经济资本配置效率为0.581 4,大于0,且在1%的显著性水平下通过检验,因此,从整体来看,我国实体经济资本配置效率水平显著有效。根据Wurgler对65个国家资本配置效率测算的结果显示,这些国家的平均资本配置效率值的0.429,其中发达国家普遍高于0.6,发展中国家普遍低于0.4(见表2),而我国为0.581 4,虽然高于同处于发展中国家的绝大多数国家,但是Wurgler(2000)测算的结果是20年前的水平值,可比性较差,并且显著低于20年前的香港(0.948),因此,本文认为我国实体经济的资本配置效率水平仍处于较低水平。

(二) 我国实体经济资本配置效率的区域差异

分别将2004—2013年我国东部、中部和西部各省的全行业固定资本形成总额和地区总产值数据(数据来源于2005—2014年《中国统计年鉴》)代入式(1),建立3个面板数据模型,可得到我国东、中、西三大地区的实体经济资本配置效率,如表3所示。

表2 发达国家与发展中国家的资本配置效率

资料来源:由Jeffrey Wurgler(2000)中的数据整理得来。

表3 2004—2013年我国东、中、西三大地区的实体经济资本配置效率

由以上回归结果看,我国东、中、西三大地区实体经济资本配置效率分别为0.824 6、0.636 8和0.393 4,都大于零,且均在5%的显著性水平下通过了检验,这表明我国三大地区的实体经济资本配置效率都是有效的。具体来看,东部最高,中部次之,西部最低,这在一定程度上验证了资本配置效率与经济增长水平是正相关的,即提高资本配置效率,可以促进经济增长;同时,与Wurgler(2000)测算结果相比,东部和中部的资本配置效率水平已处于发达国家水平,表明我国东部和中部的资本配置效率水平较高,但仍存在较大的提升空间;而西部的资本配置效率水平较低,仍处于发展中国家水平,这也是造成我国实体经济资本配置效率水平整体不高的原因之一。

(三) 我国实体经济资本配置效率的省域差异

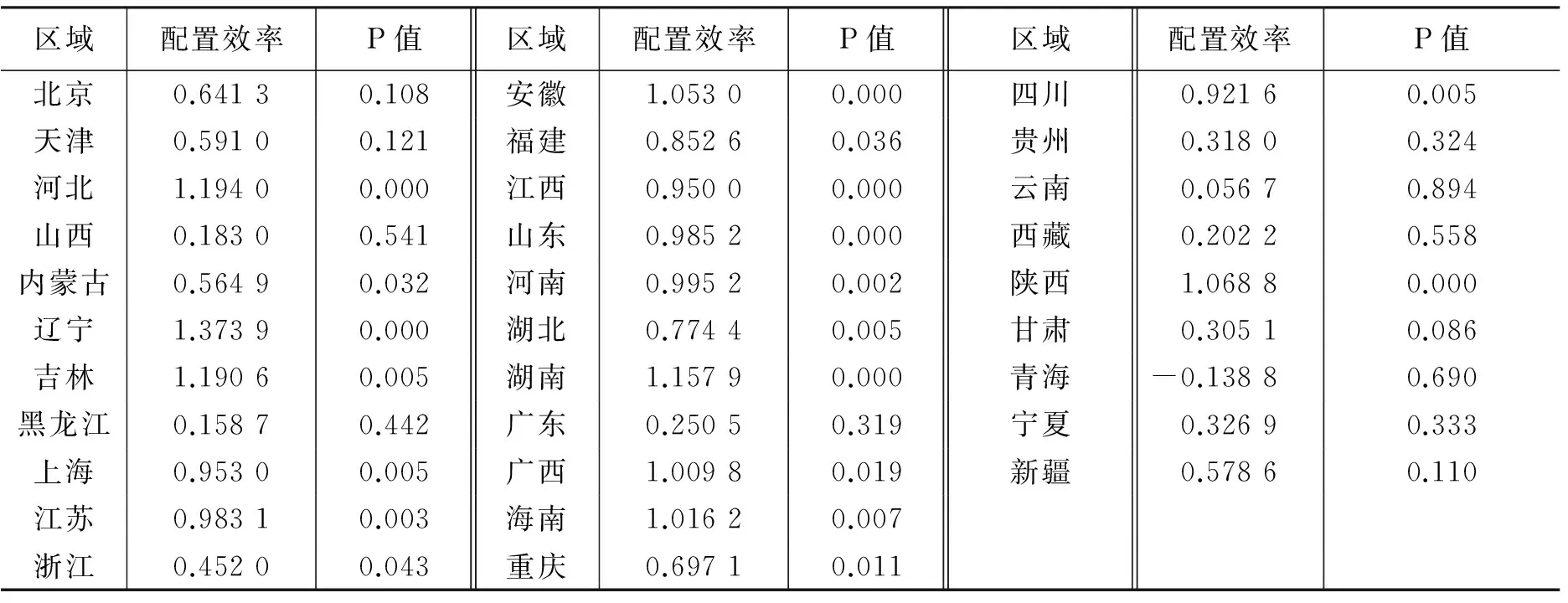

将2004—2013年我国31个省份的全行业固定资本形成总额与地区总产值的数据(数据来源于2005—2014年《中国统计年鉴》)代入(1)式,运用面板随机系数模型得到我国各省份的实体经济资本配置效率如表4所示。

表4 2004—2013年我国各省实体经济资本配置效率

由表4可以看出,我国大多数地区实体经济的资本配置效率通过了显著性检验,且除了青海外,所有地区的资本配置效率大于0,表明从省域来看,我国实体经济的资本配置效率普遍达到了有效水平,但省域间差异显著。具体来看,河北、辽宁、吉林、安徽、湖南、广西、海南和陕西的实体经济资本配置效率很高,均超过1,表明这些地区经济的增长能够显著地引起资本流入;而资本配置效率相对较低的地区有浙江、广东、贵州、云南、西藏、甘肃、青海和宁夏,但回归结果显示,除甘肃外,这些地区的资本配置效率水平均未通过显著性检验,因此该数据并不能反映出这些地区实体经济资本配置效率的真实水平。

四、 金融发展、市场化对实体经济资本配置效率影响的实证分析

(一)模型、变量选择与数据来源

(3)

CONTROL为模型的控制变量,包括政府对经济的干预程度、人力资本状况和经济的开放程度。各指标解释如下。

(1) 地方政府对市场的干预程度(Gov)。地方政府可以通过直接干预或制定战略规划等手段来影响资本配置。适度的干预,从某种角度来讲是对市场机制的有益补充,尤其是地方政府对教育和科技的投入;但是过度地干预,严重影响了资本配置效率。因此,本文拟选择地区政府开支(扣除教育和科技支出)占GDP比重作为衡量地方政府对经济的干预程度。数据来源于2005—2014年《中国统计年鉴》。

(2) 人力资本状况(Edu)。一个地区吸引资本流入的能力不仅取决于该地区的物质基础和技术能力,还与该地区的人力资源状况密切相关。在计算各地区的人力资本状况时,本文拟采用国际通行方法,即以人均受教育年限来度量人力资本状况。其中,小学、初中、高中和大学受教育年限分别设为6、9、12和16年。平均受教育年限=小学教育程度人口比重×6+初中教育程度人口比重×9+高中教育程度人口比重×12+大专以上教育程度人口比重×16。数据来源于2005—2014年《中国统计年鉴》。

(3) 地区经济开放程度(T)。地区经济开放程度的提高通常表现为要素和产品在区域间流动的日益扩大,各地区可通过积极参与国际分工和国际竞争,充分发挥比较优势,实现资本在国际间流动,促进资本配置效率提高。因此,本文拟选用进出口总额表示地区经济开放程度。数据来源于2005—2014年《中国统计年鉴》。

(二) 实证检验与结果分析

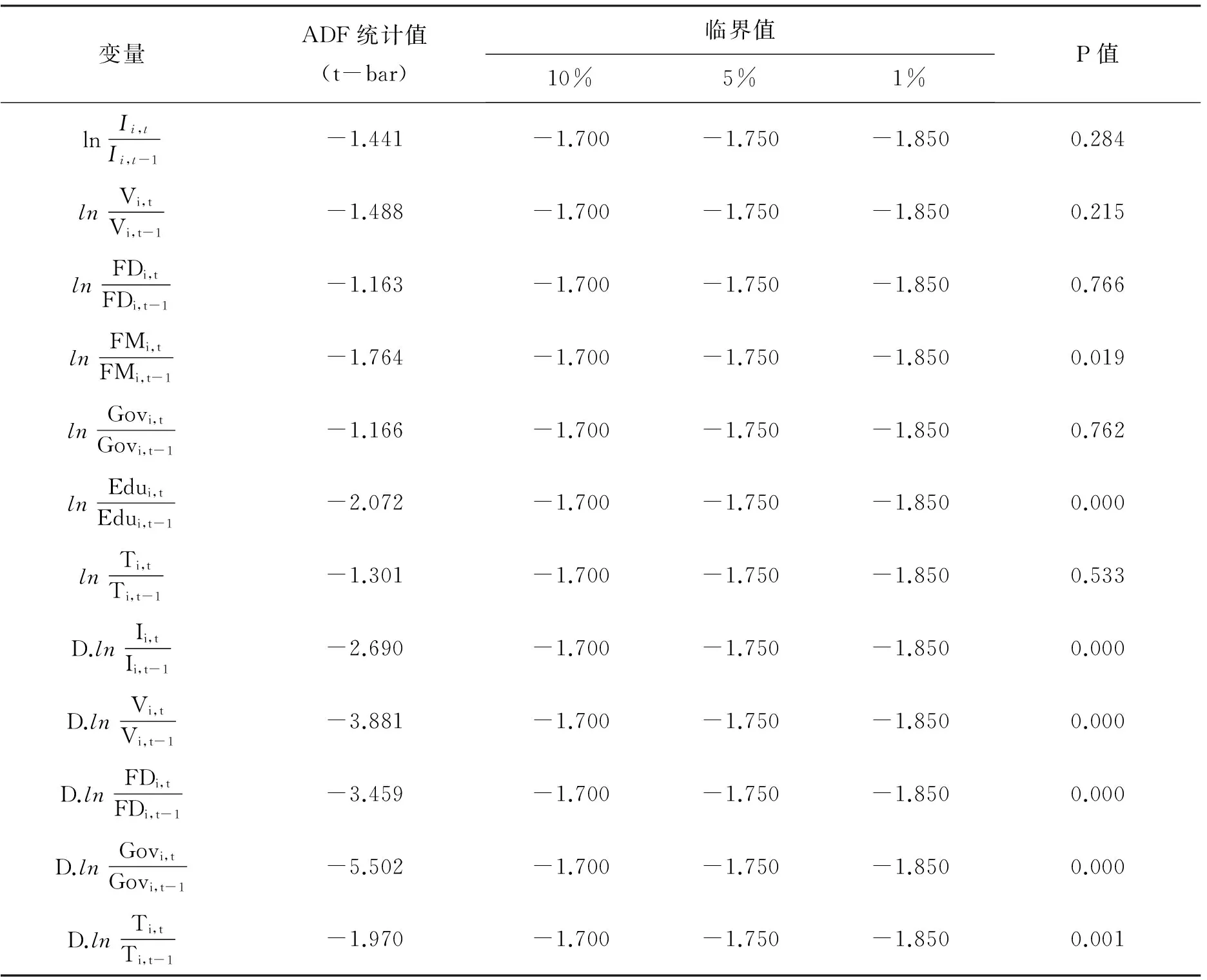

1. 单位根检验

为避免数据的非平稳性造成伪回归,回归前先对面板数据进行单位根检验,以验证数据的平稳性。检验结果如表5所示。

表5 变量单位根检验结果

2. 回归结果

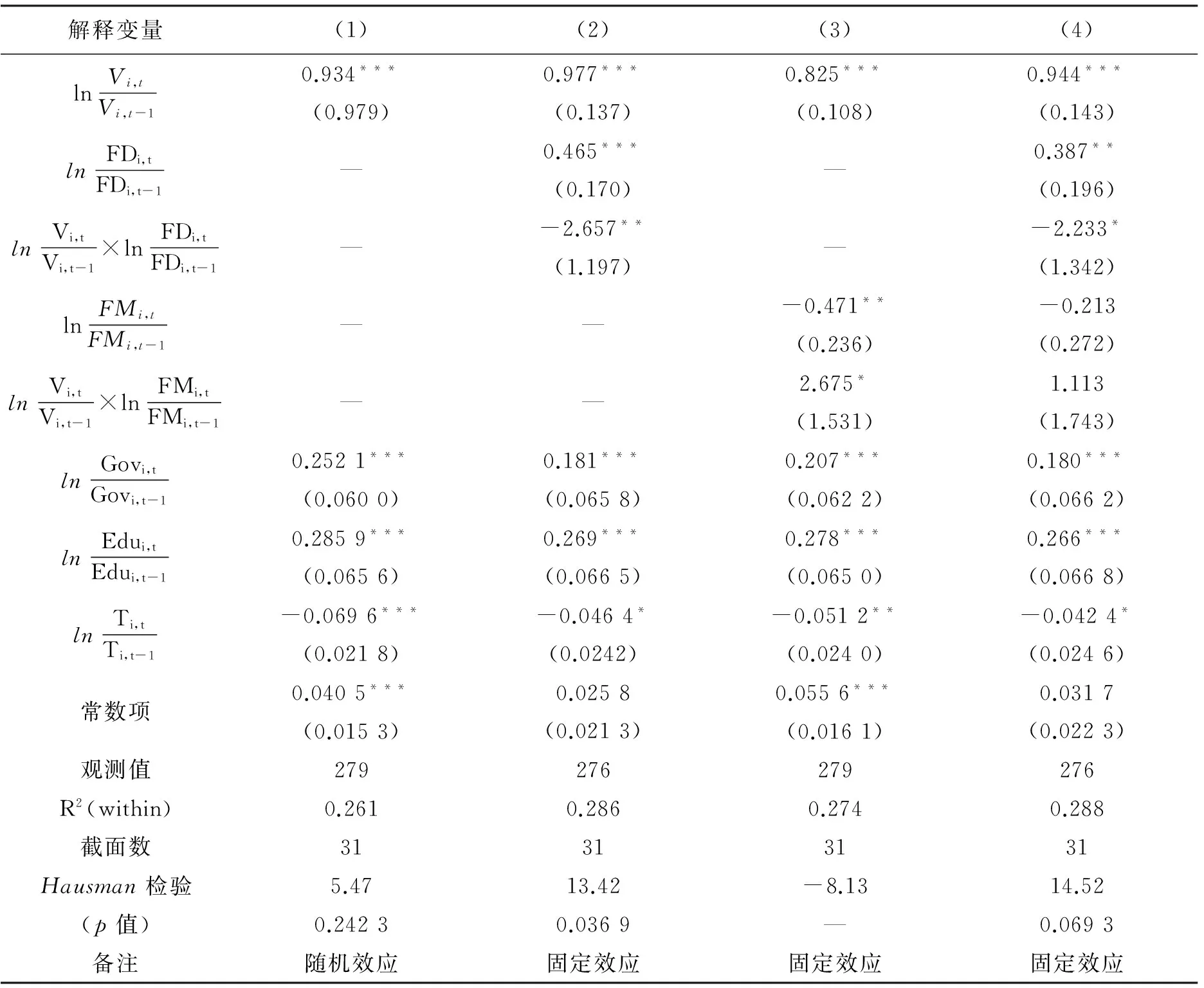

为选择合理的回归模型,本文首先分别运用固定效应模型(Fe)和随机效应模型(Re)进行回归,然后对回归结果进行Hausman检验,若Hausman

检验结果被拒绝时,则选择固定效应模型;反之,如果检验结果无法被拒绝时,就使用随机效应模型。为了考察实证模型的稳定性,在保持控制变量的条件下逐步加入本文重点考察的影响因子及其交乘项,从而得到四个实证方程,如表6所示。模型(1)主要考察我国实体经济的资本配置效率,模型(2)和模型(3)分别考察金融发展和金融市场化对实体经济资本配置效率的影响,模型(4)则是考察制度约束对实体经济资本配置效率的综合影响,Hausman检验结果显示,除模型(1)在5%的水平不显著,应选择随机效应模型进行估计外,其余几个模型均应选择固定效应模型进行回归。回归结果如表6所示。

表6 回归结果估计

注:***p<0.01,**p<0.05,*p<0.1,系数下括号内的数值为标准误。

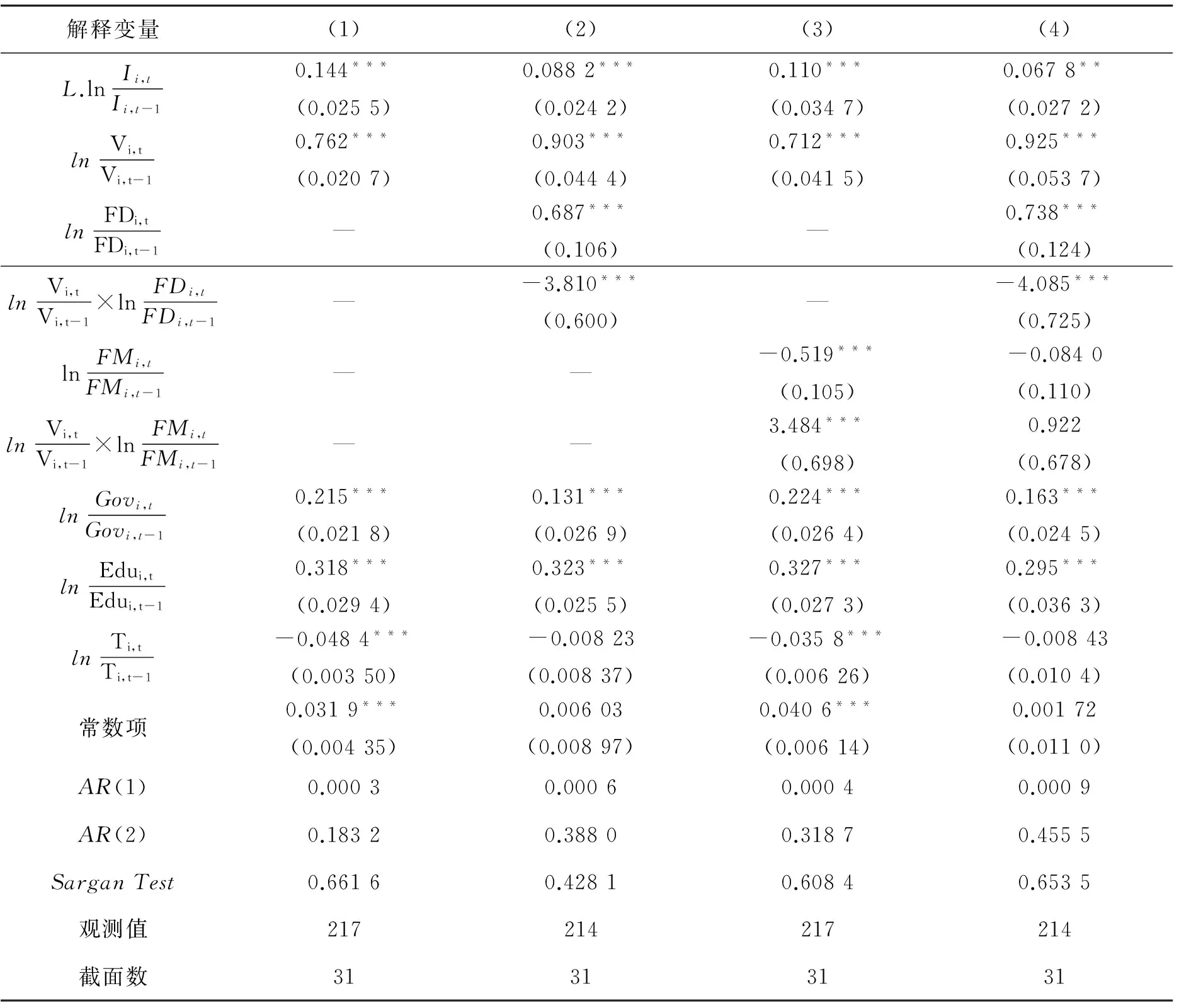

表7 基于SYS-GMM的稳健性检验结果

注:(1)***p<0.01,**p<0.05,*p<0.1,系数下括号内的数值为标准误;(2)误差项一阶、二阶序列相关检验AR(1)、AR(2)以及工具变量过度识别检验Sargan均报告的是P值。

五、结论

本文借鉴Wurgler(2000)的资本配置效率估算模型,利用2004—2013年我国31个省际单位的面板数据对实体经济的资本配置效率分别从整体、省域和分区域三个角度对其进行了测度,并在此基础上,通过实证检验重点考察了金融发展和金融市场化对资本配置效率的影响,得出如下结论:(1)我国实体经济资本配置效率整体有效,但是与发达国家相比,我国的资本配置效率水平还处于较低水平,这表明我国的资本配置效率还有较大的优化空间。(2)我国实体经济资本配置效率存在显著的省域和区域差异。从区域来看,东、中、西三部的资本配置均显著有效,其中中部,尤其是东部已达到了发达国家水平,而西部的资本配置效率水平则较低,这可能是造成我国实体资本配置效率整体不高的原因,同时也验证了资本配置效率与经济增长水平正相关;从省域来看,我国各省际单位的资本配置效率普遍达到了有效水平,且部分地区的资本配置效率水平甚至超过了1,并通过了显著性检验,同时很多地区的资本配置效率值低于平均水平,表明我国资本配置效率省域间差异极其显著;由此表明,资本配置效率的提高可促进经济增长,且效果显著,所以我们应当积极提高资本配置效率来促进经济的增长,尤其是在当前我国经济增速减缓的情况下;另外,为减少区域间经济发展的差异,促进经济欠发达地区的经济增长,采取措施提高资本配置效率是关键。(3)我国以银行信贷为主体的融资体系阻碍了实体经济资本配置效率的提高。还应该积极改变依靠扩大金融业务、增设机构的粗放型扩张模型,要向以改善金融服务、优化金融机构、提高金融效率的集约型模式转变。而且金融机构资本的配置应以“效率优先,兼顾公平”,并使民营企业受惠于金融资本环境的优化,使其更好地促进我国实体经济的良性发展。(4)我国金融市场化有效促进了实体经济资本配置效率的提高。因此,我国要进一步提高金融市场化程度,充分发挥市场在资源配置中的作用,积极引导金融资本回流入实体经济,防止出现金融资本“脱实向虚”和实体经济“空心化”现象。(5)影响我国实体经济资本配置效率的各因素中,金融发展及市场化水平影响力最大,政府干预和人力资本次之,对外开放影响较小,这表明我国要提高实体经济资本配置效率,应重点通过加速金融发展和推进金融市场化改革来实现,同时应减少政府干预、提高人力资本水平,促进经济由粗放型发展模式向集约型发展模式的转变。

[1]King R G, Levine R. Finance and Growth: Schumpeter Might Be Right[J]. The Quarterly Journal of Economics, 1993,108(108): 717-737.

[2]Levine R. Law, Finance, and Economic Growth[J]. Social Science Electronic Publishing, 1999, 8(12):8-35.

[3]Wurgler J. Financial Markets and the Allocation of Capital[J]. Journal of Financial Economics, 2000, 58(1): 187-214.

[4]Beck T, Levine R. Industry Growth and Capital Allocation: Does Having A Market-or Bank-Based System Matter[J]. Journal of Financial Economics, 2002, 64(2): 147-180.

[5]Almeida H, Wolfenzon D. The Effect of External Finance on the Equilibrium Allocation of Capital[J]. Journal of Financial Economics, 2005, 75(1):133-164.

[6]Mckinnon R I. Money and Capital in Economic Development[J]. American Political Science Association, 1973,38(4):679-702.

[7]Shaw E S. Financial Deepening in Economic Development[M]. New York: Oxford University Press, 1973.

[8]Krueger A O. The Political Economy of the Rent-Seeking Society[J]. The American Economic Review, 1974,64(64): 291-303.

[9]Falcetti E, Missale A. Public Debt Indexation and Denomination with an Independent Central Bank[J]. European Economic Review, 2002, 46(10): 1825-1850.

[10]尹希果, 桑守田. 地方政府财政干预, 金融发展与区域资本配置效率[J]. 贵州财经学院学报, 2010(1): 41-46.

[11]李青原, 赵奇伟, 李江冰, 等. 外商直接投资, 金融发展与地区资本配置效率[J]. 金融研究, 2010(3):10-17.

[12]王永剑, 刘春杰. 金融发展对中国资本配置效率的影响及区域比较[J]. 财贸经济, 2011 (3): 54-60.

[13]李青原, 李江冰, 江春. 金融发展与地区实体经济资本配置效率[J]. 经济学(季刊), 2013, 12(2):527-548.

[14]张庆君, 苏明政, 闵晓莹. 市场化能提高金融资源配置效率吗[J]. 会计与经济研究, 2014, 28(3): 92-103.

[15]潘文卿, 张伟. 中国资本配置效率与金融发展相关性研究[J]. 管理世界, 2003(8): 16-23.

[16]周晓艳, 高萌, 贺文慧. 金融发展, 产业结构和地区资本配置效率[J]. 中央财经大学学报, 2015(5): 007.

[17]方军雄. 市场化进程与资本配置效率的改善[J]. 经济研究, 2006(5): 50-61.

[18]蒲艳萍, 成肖. 金融发展, 市场化与服务业资本配置效率[J]. 经济学家, 2014(6): 006.

[19]韩立岩, 王哲兵. 我国实体经济资本配置效率与行业差异[J]. 经济研究, 2005(1):77-84.

[20]吴涛, 李宏瑾. 我国各地区金融资源配置效率及其与金融发展的关系[J]. 南方金融, 2011(12): 37-40.

[21]Goldsmith R W. Finamcial structure and Development[J]. The Journal of Economic History, 1975,35(1):216-237.

[22]王子明, 周立. 中国各地区金融发展与经济增长实证分析: 1978—2000[J]. 金融研究, 2002 (10): 1-13.

[23]庞晓波, 赵玉龙. 我国金融发展与经济增长的弱相关性及其启示[J]. 数量经济技术经济研究, 2003(9): 47-51.

[24]林毅夫, 姜烨. 经济结构, 银行业结构与经济发展——基于分省面板数据的实证分析[J]. 金融研究, 2006(1): 7-22.

[25]Laeven L. Financial Liberalization and Financing Constraints: Evidence from Panel Data on Emerging Economies[M]. New York:World Bank, Financial Sector Strategy and Policy Department, 2000.

[26]Bandiera O, Caprio G, Honohan P, et al. Does Financial Reform Raise or Reduce Saving[J]. Review of Economics and Statistics, 2000, 82(2): 239-263.

[27]樊纲, 王小鲁. 中国各地区市场化进程 2000 年报告[J]. 国家行政学院学报, 2001(3): 17-27.

[28]樊纲, 王小鲁, 张立文, 等. 中国各地区市场化相对进程报告[J]. 经济研究, 2003(3):9-18.

责任编辑王丽英

Does Financial Development and Marketization Promote the Capital Allocation Efficiency of the Real Economy?——An Empirical Study Based on Provincial Panel Data

ZHANG Xue-fang, DAI Wei

(School of Economics and Management, Hubei Polytechnic University, Huangshi 435003, China)

Referring to Wurgler’s estimation model of capital allocation efficiency in this paper, we estimate the capital allocation efficiency of the real economy from 2004 to 2013. We find that the efficiency in the whole real economy is satisfactory, but it has significant difference in regions. Capital allocation efficiency in the developed regions is significantly higher, while the capital allocation efficiency is low, and even ineffective in underdeveloped areas. The empirical analysis found that financial development and marketization are the main factors of the capital allocation efficiency of the real economy influencing the efficiency. Meanwhile, such financial marketization plays positive role in improving the efficiency, but bank credit as the main financing system hinders the capital allocation efficiency of the real economy.

financial development; marketization; the real economy; capital allocation efficiency

2016-05-27

国家自然科学基金(71473074);黄石市社会科学研究课题(2016y136)。

张雪芳,女,湖北理工学院经济与管理学院讲师,主要从事金融学、服务经济学研究;戴伟,男,湖北理工学院经济与管理学院副教授,博士,主要从事信息管理、计量经济学研究。

F832.5

A

1005-1007(2016)10-0003-11