国内奢侈品电子商务发展历程研究

2016-10-19蒋智威杭莹莹费涛

蒋智威 杭莹莹 费涛

[摘 要]基于对国内奢侈品电子商务行业现状以及存在的挑战进行分析和讨论,收集整理国内41家知名奢侈品电商信息,对其产品、价格和策略进行归纳和分析。同时结合中国电子商务发展历程,将国内奢侈品电子商务行业发展分为萌芽与起步期、崛起与高速发展期以及转型与调整升级期这三个主要发展时期,并以时间节点为主轴,绘制国内主要奢侈品购物网站价格/品牌控制象限图和中国奢侈品电子商务发展历程图。

[关键词]奢侈品;电子商务;发展历程

[DOI]10.13939/j.cnki.zgsc.2016.36.135

商品本身、内涵情感、象征意义以及品牌联想等价值是大众商品和奢侈品的最大区别。[1]本文设定一个具象的奢侈品标准,将Coach及Coach级别以上的奢侈品作为本文的研究对象。随着国民消费水平和购买力的不断提升,国内奢侈品消费需求增长势头日趋强劲。贝恩报告显示:2010年中国大陆的个人奢侈品消费额居全球第五位,达871亿元,并且保持25%~30%的增长速度。2012年中国大陆的个人奢侈品消费额达1150亿元,虽受经济疲软以及国内相关政策变动影响,增长速度从上一年的30%放缓至7%左右,但中国奢侈品消费海外支出占奢侈品总支出的60%以上。

同时,伴随着国内电子商务市场的蓬勃发展,更多的消费者钟情网络购物,仅2013年11月11日,淘宝网“双十一”的促销活动上成交额历史性地达到350.9亿元,当然消费者网购商品的品类也逐渐从低端走向高端,从服饰、家居用品到化妆品、珠宝、名表等奢侈品。

相关数据显示,中国奢侈品网络购物市场规模从2009年的28.9亿元至2010年达64亿元,同比增长121.4%,2011年市场规模达107亿元,同比增长67.2%,而截至2012年上半年,中国奢侈品网购市场规模达到135亿元,同比增长58%[2],虽然增长率有所下降,但仍保持惊人的态势。财富品质研究院院长周婷则认为,国际大牌正式授权认可是国内奢侈品电商平台、奢侈品网购市场进一步发展的一个新开端。

1 中国奢侈品电子商务行业现状

2012年,虽然国内奢侈品市场增速放缓,仅为7%,但中国消费者境外购买奢侈品的金额却暴增31%,为大陆奢侈品消费金额的1.5倍。奢侈品购物已成为人们出国旅游的一个重要因素,面对依旧需求旺盛的中国奢侈品消费者,同样占有价格优势的国内主营奢侈品的电商却愁眉难舒,网店经营之冷与中国消费者国外扫货报道之热形成了鲜明的对比。

1.1 货源授权成行业软肋

对于中国本土奢侈品电商而言,供应链掣肘很突出。中国奢侈品电商普遍缺少品牌体系,获得授权是电商健康发展的关键。而国内极少有电商获得奢侈品品牌的正式授权,因此很难获得一个完整的供应。就在中国众多奢侈品电商大力宣传“折扣奢侈品”之时,LV、Prada等数十家奢侈品大牌却称从未授权国内的电商网站卖奢侈品,电商的可信程度遭受打击。

1.2 服务、售后问题明显

国内奢侈品电子商务行业不像国外的同行们,可以说是一夜之间建成的,由于风险资本的大力投入,奢侈品电商一味地以扩大规模、占据市场为首要目标,忽略了尊贵的服务和购物体验这一重要组成部分。而未得到品牌授权就先开始销售也使得其与品牌之间的关系变得水深火热,因此从网上购买的奢侈品在专卖店得不到维护保养。在此前提下,网站承诺的退换货、维修、保养程序复杂烦琐,因此得不到消费者信任。

1.3 国内奢侈品电商转型求生

垂涎于巨大的国内市场,2009—2011年,国内迅速出现了40多家奢侈品网站,除专业自营式奢侈品购物网站外,传统购物平台、时尚媒体等也纷纷涉足奢侈品市场。尽管也有上市的个例,如唯品会,但更多的是刚起步就遭遇寒冬,甚至一杯羹尚未分得就轰然倒下。

1.4 国外奢侈品电商趁势进入

早在2011年,意大利著名奢侈品购物网站LuisaViaRoma和Amazon旗下奢侈品网站Shopbop就推出了中文页面吸引购买力强劲的中国消费者。随后世界最大的奢侈品网络零售商之一YOOX集团也在中国推出了高端奢侈品正价网站Theconer.com.cn。2012年以来,包括Net-a-Porter集团旗下的奢侈品折扣网站THEOutnet颇特莱斯和奢侈品正价网站Net-a-Porter颇特女士、YOOX旗下的品牌折扣网站Yoox.cn、美国著名百货Neiman Marcus集团和Macys百货都开始拓展中国奢侈品网络市场。

不同于国内奢侈品网站的一夜成长,国外的奢侈品电商经过了长时间的摸索,与奢侈品品牌和消费者之间都建立了良好关系,掌握品牌形象、产品价格、服务体验等多方面的平衡,以及最重要的,全部所售产品都得到了品牌的授权,同时奢侈品品牌如Armani、Burberry、Coach等陆续对中国消费者开启了品牌官方在线购物频道,这无疑对国内奢侈品电商又是一个巨大的考验。

2 中国奢侈品电子商务网站简述

自2006年国内第一家奢侈品电子商务网站上线至今,各种各样的奢侈品购物网站层出不穷。本文对自中国奢侈品购物网站诞生以来的所有奢侈品电子商务的主要参与者的信息进行检索、收集与整理。

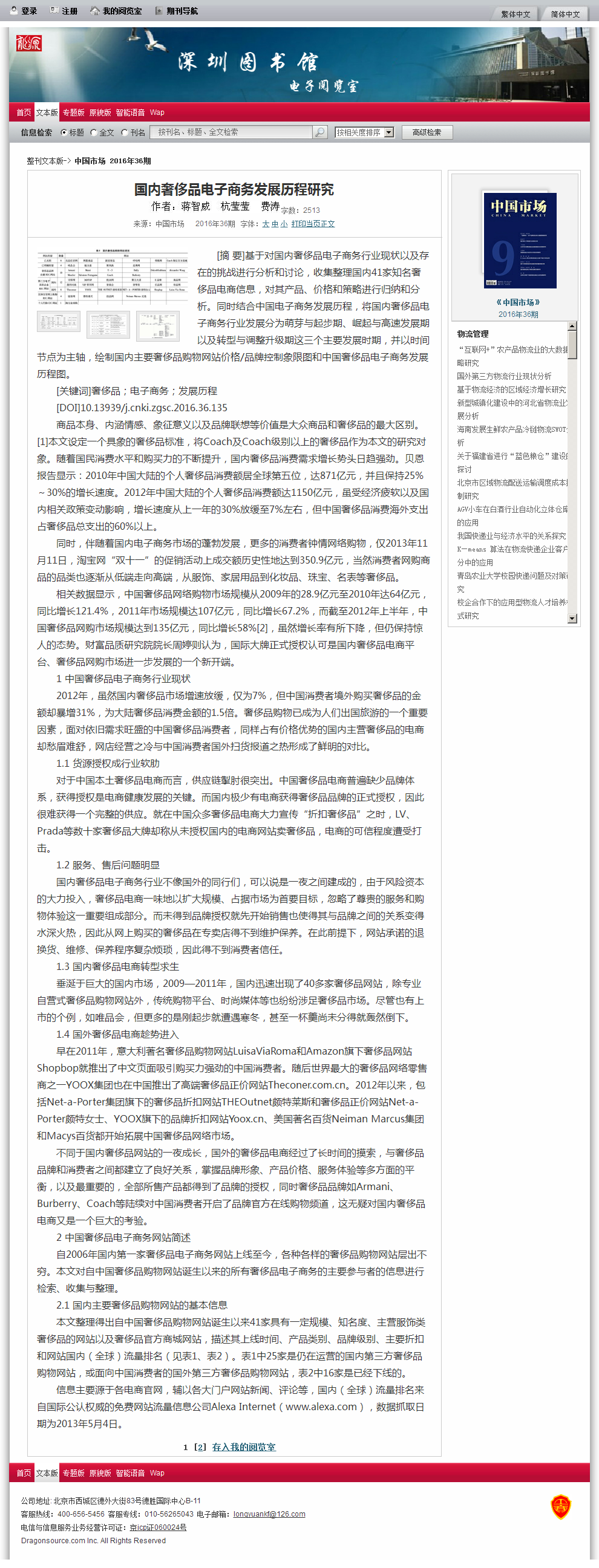

2.1 国内主要奢侈品购物网站的基本信息

本文整理得出自中国奢侈品购物网站诞生以来41家具有一定规模、知名度、主营服饰类奢侈品的网站以及奢侈品官方商城网站,描述其上线时间、产品类别、品牌级别、主要折扣和网站国内(全球)流量排名(见表1、表2)。表1中25家是仍在运营的国内第三方奢侈品购物网站,或面向中国消费者的国外第三方奢侈品购物网站,表2中16家是已经下线的。

信息主要源于各电商官网,辅以各大门户网站新闻、评论等,国内(全球)流量排名来自国际公认权威的免费网站流量信息公司Alexa Internet(www.alexa.com),数据抓取日期为2013年5月4日。

[摘 要]随着信息化的发展,现在越来越多大型石油化工企业通过运用企业信息管理系统,尤其是SAP系统这种应用最为广泛的管理信息系统,使得企业的数据信息处理更加及时、清晰、有效。文章通过介绍SAP系统审计活动在石化企业审计流程、审计方法和审计内容上的特点和经验,并提出实施SAP系统审计的保障要求,表明充分利用好SAP系统的信息审计技术,将有利于提高内部审计真实性和可靠性,实现企业价值增值。

[关键词]SAP系统;内部审计;石化企业;信息系统审计

[DOI]10.13939/j.cnki.zgsc.2016.36.129

1 引 言

近年来,随着信息化的发展,国内外的经济环境发生了较大变化,如果要在大数据时代的背景下实现石油化工企业的可持续发展,使企业在众多企业中脱颖而出,良好的公司治理环境必不可少,从而为企业实现盈利奠定坚实的基础。内部审计作为公司治理的三大基石之一,能够从内而外地实现对企业的监督、评价和咨询等职能,通过应用系统规范的办法对企业进行风险管理和控制,最终为企业实现价值增值的目标。目前,互联网信息化对内部审计提出了更高的要求,通过运用现代ERP企业信息管理系统,尤其是SAP系统这种应用最为广泛的管理信息系统,使得企业的数据信息处理更加及时、清晰、有效。

2 SAP系统在石化企业中的审计经验

目前,在涉及应用计算机审计方面,国家审计署颁布了《信息系统审计指南——计算机审计实务公告第34 号》等相关的法律法规文件,为信息系统审计提供了有力的法律指导意见。大型石油化工企业如中石油、中石化等已经普遍使用SAP系统,SAP系统在内部审计活动中的实践相对丰富,对审计流程、审计方法和审计内容有着一定的影响。

2.1 SAP系统审计流程的安排

SAP系统审计与一般审计最大的区别是,在管理上不但可以事后反馈,还能起到事前控制的作用,因此,在审计流程上首先要进行事前检查,然后再进行初步审计、详细审计和审计报告。事前检查能够通过查阅组织或系统内部的相关文档和报告,熟悉系统开发和设计情况,对数据库和应用程序的运行环境和存在的风险有初步的了解。在详细审计时,对企业的各个具体业务循环流程的基础数据进行详细审查,运用实质性分析程序确定各流程和控制的真实有效。最后,在客观、真实、公允的条件下,根据在SAP环境下整理的审计工作底稿出具内部审计报告,对企业的经营管理进行内部监督和评价,促进完善企业的内部控制体系,有利于提高企业的公司治理水平。

2.2 SAP系统审计方法的变化

在SAP环境下企业工作的环境发生改变,审计目标有了进一步发展,审计方法自然也要随之发展,否则无法及时发现企业中存在的问题将发挥不了审计的功能。在信息量巨大的环境下,既要有询问法、观察法等传统审计方法,又要有新兴的计算机辅助审计方法,用以甄别有用的审计证据。审计人员不但通过询问相关人员或进行实物盘点来获取审计所需的相关证据,还直接在SAP系统中导出数据及时准确地获取相关信息,利用Word、Excel等通用软件进行实质性分析,以得出可靠的结论。资金较为充裕的企业还可以购买付费的专业计算机审计软件运用到审计中,挖掘到更多的数据信息,使审计证据的充分性得到保证,降低审计风险。另外,SAP系统为连续审计带来可能。审计人员能够在事实发生的同时,同步获取相关数据进行分析,通过对连续数据的处理保证审计的时效性。运用传统审计方法和计算机辅助审计方法相结合,充分考虑企业业务流程中价值增值较小或不增值的活动流程,进行业务流程改造,增加企业的盈利能力。

2.3 SAP系统审计内容的重点

由于在SAP系统环境下,系统能够实现对SAP用户活动轨迹的监控,所以在该环境下对企业进行审计的内容侧重点有所改变。对于内部审计活动来说,实施对内部控制的监督职能是其重点之一。比如在采购与付款流程中,是否合理预测企业的产品需求等内容,制订合理的采购计划和采购预算,并经过适当的审批授权等,在SAP系统上都能够集中反映出来。另外,要审查账务的真实性和合理性,核对数据输入是否正确,订单的账务处理是否正确、合理等。最后,利用计算机技术,对财务数据进行分析和处理,了解公司经营情况,对比实际执行结果与预算的差异,发现其中存在的不足之处并提出整改意见。

3 SAP环境下的内部审计实施保障

3.1 完善内部控制体系建设

良好的内部控制环境是化工企业实施SAP系统审计的基础,内部控制的有效执行,关键在于加强对企业人员的控制。只有各单位工作人员意识到内部控制的重要性,愿意去遵守相关的规章和制度和严格执行SAP系统中的各项控制要求,才能实现企业经营的良性循环。良好的内部控制环境提高企业经营效率和盈利能力,而企业盈利后能够向员工提供更加积极的激励政策,实施有效的激励机制,调动员工的工作积极性。SAP系统作为一个优秀的ERP管理信息系统,无疑能够快速地为员工搜集和交换内部及外部的信息,实现充分的信息沟通与交流,降低沟通成本,为企业经营决策提供准确、全面的信息。

3.2 实施风险导向内部审计

实施风险导向内部审计是现代审计模式发展的要求,在SAP系统环境下,有利于企业判断整理面临的风险并进行风险评估。正是由于风险导向审计更加注重对风险的把控,审计活动才能够自上而下地开展,先评估整体风险,找出内部控制的薄弱点,进而完善内部控制,实现企业增值的目标。SAP系统有完整的信息数据,能够帮助审计人员梳理业务流程,在审计证据充分、适当的前提下,以量化的标准准确判断其中存在的风险以及风险的重大程度,进而合理分配审计资源。这一方面提高了审计效率,在审计资源有限的情况下满足审计的需要;另一方面能够降低重大错报风险,避免因为没有及时发现某个风险控制点而无法将控制风险控制在合理范围内。