从渗透率看投资机会

2016-10-18卧龙

卧龙

16年前,美国科网股泡沫达到顶峰,随后爆破。代表科技股的纳斯达克指数自2000年3月份的5132点暴跌至2002年10月的1108点,最大跌幅高达78.4%。跌幅与中国股市1993年2月跌至1994年7月的大熊市相仿。美国著名金融分析师及预言家哈利·殿特(Harry S Dent)于2000年2月建议投资者卖出网络股,其理由是基于美国互联网的渗透率将达到50%。随后网络股暴跌,但他却仍然看好未来。

通常,一项新技术或者一个新兴产业,在渗透率达到10%之前被称之为导入期,发展相当缓慢;而一旦越过10%这一阀值,发展速度加快,进入成长期;而当渗透率超过90%,则进入成熟期。殿特根据研究,认为当渗透率接近50%前后,会有一次重大调整。殿特在他的著作《The Next Great Bubble Boom(下一个巨无霸泡沫)》中写道:“1996年早期,互联网在美国家庭中达到了关键的10%的市场渗透率,然后……加速发展。在2001年,互联网达到了50%的市场渗透率,这与汽车在1921年的情况是一样的。到达这个位置附近,你可以预计这个行业会发生一次重大调整,这在2000-2002年已经发生了(指科网股暴跌)。”

回顾汽车在美国的发展历程:汽车1886年发明,第一次商业化是1900年,然后1904年至1908年启动,但加速增长发生在1914年汽车的市场渗透率达到10%以后,当时哈利·殿特采用装配流水线,引发汽车价格剧跌,增长阶段在1919年达到高峰,于是出现严重的衰退,直到1922年初为止(渗透率达到50%是在1921年)。自此之后,汽车的城市市场渗透率一路上升,1928年达到90%,而股市则于1929年见顶。

2006年3、4月份,笔者曾在本刊连续5周撰文介绍殿特的著作,最后写到:“我认为,2001年2245/665点只是浪(3)的高点,之后的调整为浪(4)。浪(4)可能是一个水平三角形,或者是双重三。时间上,2001年4年后的2005年是底部,7年后的2008年是顶部,9年后的2010年可能是底部,或者11年后的2012年(距离1999年13年)是底部。2010-2012年将完成浪(4),然后进入浪(5)的全面飚升,那,就是我们的Great Bubble Boom。”现在回过头看来,大致上正确。

之所以要写这些,是希望读者明白,去年6月以来的股市暴跌,恰恰是我们经历了2000年至2002年的纳斯达克指数。2001年美国互联网渗透率为50%,如今已经成长至85%,换言之美国网络股的好日子所剩无几——旦渗透率进入90%的区间便成为成熟行业,增长速度将大打折扣。相反,中国互联网渗透率正处于成长期,前景无限。2006年中国互联网渗透率首次达到10%,进入成长期。2007年至2011年渗透率分别为16%、23%、29%、34%及38%。从上述数据可以看到2008年金融危机期间,为何腾讯(HK.00700)股价跌幅有限而危机一过股价便飚升;而在美国上市的百度(BIDU)股价虽然跌幅高达76%,但2009年至2011年升幅超过10倍。全赖行业的高速发展,渗透率持续上升,为这些公司带来庞大的市场及利润。

2012年中国互联网渗透率上升至42%,2013年为46%,2014年升至48%,而2015年则恰好到达50%的阀值。于是,我们见到适逢中国股市一轮牛市见顶,网络股亦大跌。百度自最高位251.99美元跌至瞬间最低100美元,最大跌幅高达60%。腾讯则约跌1/3左右。而国内股市网络股市值最大的乐视网(300104)此轮熊市最大跌幅68%,排第二的东方财富(300059)最大跌幅72%。熊市是否结束?抑或以波浪理论看并非牛市?见仁见智。但有一点肯定的是,经过这一轮大跌市,中国的网络股将迎来更大的上升潮。

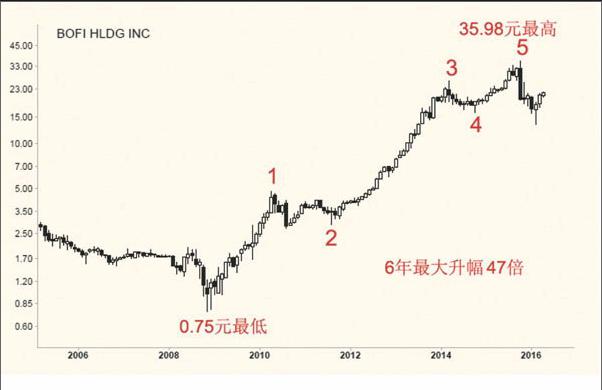

2008年全球金融风暴以来,美国银行业大伤元气。但一家小型网上银行股价却持续上升,自除权后最低的0.75美元升至最高35.98美元,最大升幅高达47倍。反观那些传统银行,股价能回到历史高位的少之又少。对比中国,传统证券公司目前最大市值是中信证券,2166亿元,未来当互联网证券不断发展,相信会被那些网上券商追近。这岂不是一个好的投资机会?

利用市场渗透率挑选投资时机及投资目标,看来颇有味道。当下热炒的新能源汽车,Tesla的Model 3订货量亦不过近40万辆,相比于传统汽车的产量微不足道。有研究指出,今年的新能源汽车渗透率才1%,要到2020年才可能达到10%。换言之,如今炒作新能源汽车与2000年炒网络股时类似,你根本不知道谁是未来的王者。美国互联网渗透率1996年达到10%,而亚马逊(AMZN)到1997年才上市,1997年至1999年末,亚马逊股价最大升幅高达85倍(其后又暴跌了95%)。

不过,新能源汽车的兴起,以及无人机等产品面世,对储备能源的需求日渐增加。当前锂电池是较为技术成熟且成本较低的产品,相信为日后主要商品。2014年中国电动自行车产量2904万辆,其中使用锂电池的占378万辆,渗透率13%。有人预测2017年电动自行车锂电池渗透率升至30%。锂电池在电动工具行业的渗透率2017年将达到60%。而电子数码产品使用锂电池的几乎是全部。不过这些小电池与电动汽车的锂电池相比,简直是九牛一毛。

因此,锂电池及其上游行业公司,正被市场炒作。例如转型生产六氟磷酸锂的多氟多(002407)股价自2013年6月的10.14元升至近期的94.59元最高,最大升幅8.3倍。以股灾1.0最低价17.06元至今最大升幅仍达4.5倍。不过投资者须明白,新兴行业个股风险确实巨大,抓不住亚马逊而是抓住其他的网络股,可能早已在2002年之前便破产。投资者需深入了解该行业的具体细节,再作投资。

中国股市自3月中旬急升两日后,近期以逐步盘上的走势出现,每每正要下跌,工行、太保、招行等蓝筹股便垫着大买单,指数乖乖地反弹。周五招行更是主动出击,升2.8%。后市走势如何?笔者以为仍是看好。一则是商品价格几乎全面上升,二则市场气氛明显转好,三是不少人仍在怀疑升势能否持续,这三点正好说明行情仍可持续。平均17个月的转折点周期时间之窗位于今年4月至7月,大致上可以看到6、7月份才见项。