人民币汇率无需过虑的三个理由

2016-10-17钟正生

钟正生

春节以来,人民币汇率始终在升值与贬值中徘徊,目前,在人民币贬值预期大为降温的同时,市场的信心仍然非常脆弱。

一方面,“央妈心”依然难参透,另一方面,空头重返的警报不能完全解除。这些又似乎大幅提升了做空人民币的吸引力,空头依然在阵痛中喘息,对此,虽近期人民币汇率的运行环境发生了不小的变化,但总体来讲为人民币汇率提供了更加有力的支撑。 美元指数上行动能较弱

我们认为2014下半年以来的美元上行周期可能已经接近顶部,美元指数年内上行动能较弱,因此对人民币汇率难以形成持续的压制作用。

美联储对加息态度愈发谨慎,美元进一步走强可能超出经济的承受能力。近期“美国经济面对全球逆势展现出了韧性”,但从2014下半年美元走强后的全球市场来看,代表全球需求的CCFI和BDI指数下滑到历史最低水平,主要新兴经济体更是多数陷入衰退,欧日的量化宽松亦在持续升级。这一形势,决定了美联储在加息决策中难以将全球因素置之度外。

美联储政策收紧的预期很可能已被“price in”,美元进一步走强动能有限。美元指数在2014年中至2015年3月、2015年10月中旬至2015年11月底的显著上涨,均为美元price in了美联储加息的预期。就算美联储在未来再次释放鹰派言论,也肯定无法比肩次贷危机以来连续9年放水后,在去年12月首度加息的效果(这是从O到1的质变)。

从美元指数的长周期来看,本轮美元走强很可能已逼近顶部。当前美国经济不可企及2001年4%以上的增长,更无法奢望1985年7%的增速,利率水平也显然达不到当年的6%。2001年美元指数120的顶点已较1985年的160下降很多,这一次,徘徊在100上下的美元应该已经接近顶部。前美联储主席伯南克的观点值得倾听,美元震荡逼近顶部的形态可以期待。

央行预期管理能力增强

“预期”是主导去年以来人民币大幅贬值的主要因素,不过,经过此番洗礼,目前央行在管理人民币贬值预期的能力和意愿上都明显增强。

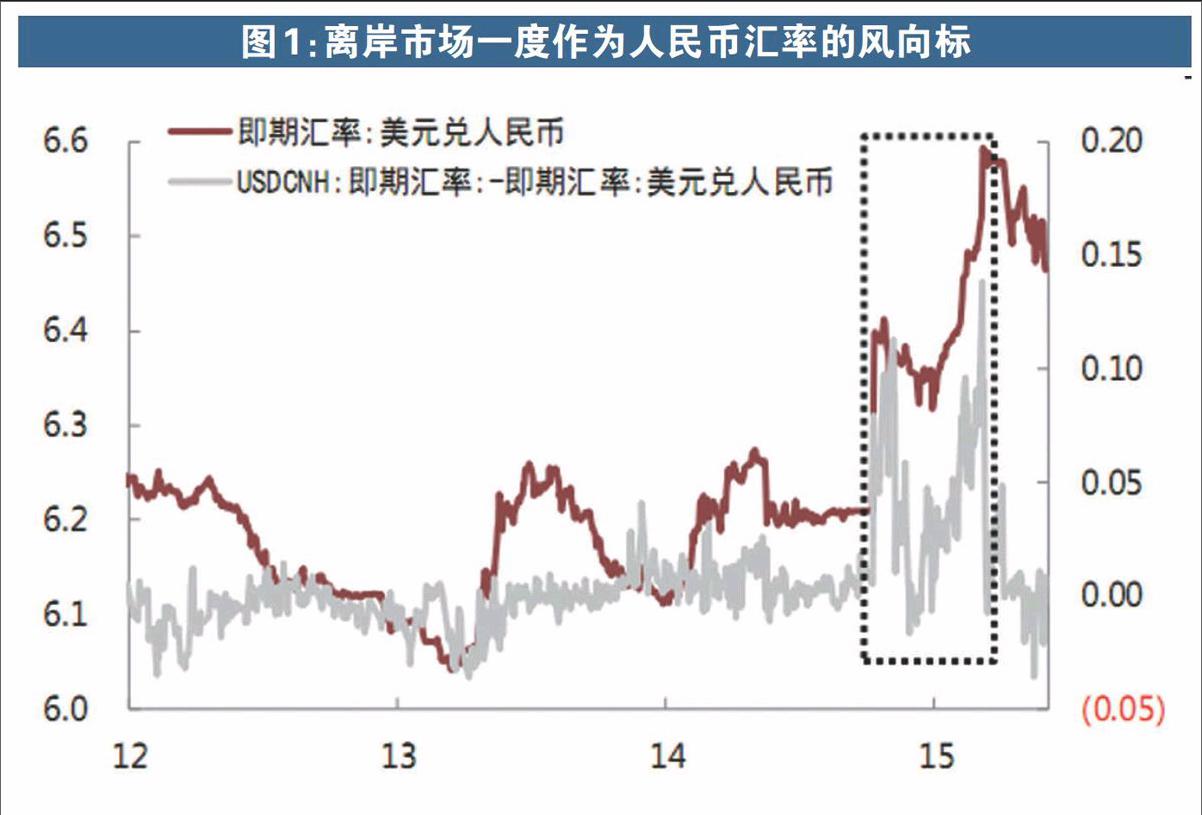

央行对离岸人民币汇率的掌控力显著提升。离岸人民币汇率一度“领贬”在岸人民币汇率,成为资本市场关注和纠结的焦点。在1月初人民币对美元汇率的暴跌后,央行通过抽紧离岸人民币流动性,抬高离岸市场拆借利率的方式,CNH汇率迅疾回落,并宣布自1月25日起,对境外人民币业务参加行存放境内代理行人民币存款执行正常存款准备金率,以此抬高离岸市场做空人民币的交易成本。

央行防范跨境资本异常流动的工具箱正日渐充实。央行近期在外汇市场频繁进行外汇掉期操作,考虑到1月中旬以来外汇到期点子不断下滑,央行采用此种方式干预汇率,在满足外储降幅收窄需要的同时,还获利颇丰。此外,政府已在多个层面上,为防范人民币汇率再度大幅波动做出准备,只有短期确保人民币汇率不出大的问题,人民币国际化才能在长期得以实现,二者并不存在根本的矛盾和冲突。

目前央行管理人民币贬值预期的意愿是非常强的。一方面,从央行行长周小川的讲话中我们基本可以确定,今年人民币兑美元汇率难以再次出现类似去年8-11的、一次性急剧贬值的情况。另一方面,今年下半年国际政治事件频繁,意味着下半年人民币汇率的“腾挪空间”不大。目前,人民币贬值预期弱化,美元指数震荡,也许正是央行践行更多参考篮子货币的“时机”。

国内企业去美元杠杆致人民币贬值预期强化,但上半年将基本“触底”。从国家外管局公布的外债数据来看,2015年3季度,美元债务占42.4%(即9月底美元短期债务余额为3969亿美元),考虑到对企业偿还美元负债的速度或有高估,而同时企业的美元债务也不会完全偿还,可推测,到今年上半年,国内企业去美元杠杆的过程将大致告一段落,从而对人民币汇率的压制作用也将极大缓解。

中国经济硬着陆担忧消减

6.5名以上的经济增速,在全球来看已是一个很高的水平,自然不会使人民币汇率持续承压。美联储主席耶伦在最新讲话不难发现她担心的应该不是中国经济的放缓,而是中国央行出其不意地“再贬(人民币)一遭”。但如前所述,这方面她可能也是过虑了。

投资方面,基建投资和房地产投资的“跷跷板效应”可以期待。年初我们看到了“多兼并重组,少破产清算”、年初地产销售和投资出现明显改善和政府加杠杆倾向较为确定三个积极信号。“3%赤字率+政策性金融债”有望撬动基建投资,更大规模的地方债务置换也为地方政府提供了腾挪空间。

出口方面,人民币名义有效汇率高企和全球需求低迷的压制作用有所消减。从去年12月开始,人民币名义有效汇率开始贬值。其效应预计在今年二季度将有所显现。很难说,一个国家是不是有个出口份额的“天花板”存在,但到这一位置再靠人民币汇率贬值来提振出口的空间将非常有限。稍微令人安慰的是,全球三大主要经济体共同呈现出复苏的迹象,笼罩在中国出口上方的全球需求低迷的阴霾有逐渐消散的迹象。

消费方面,去产能对就业冲击有限,新兴消费需求潜力较大。从消费需求的释放来看,随着我国劳动收入占比趋于上升,以及高消费倾向的80、90后转为消费主力,消费将是拉动2016年经济增长潜力最大的一块。如果今年财政政策能够结合民生导向和其他消费刺激政策,那么将有望对冲就业和收入下滑的负面影响,有效提振消费。