产权交易市场完善条件下的农地抵押贷款模式及效果研究*

——以嘉兴市海盐县为例

2016-10-14张树锋安海燕

张树锋,安海燕, 2※

(1.贵州大学管理学院,贵阳 550025; 2.浙江大学管理学院,杭州 310012)

产权交易市场完善条件下的农地抵押贷款模式及效果研究*

——以嘉兴市海盐县为例

张树锋1,安海燕1, 2※

(1.贵州大学管理学院,贵阳550025; 2.浙江大学管理学院,杭州310012)

浙江省嘉兴市海盐县以统筹城乡综合配套改革试验为背景,开展了农地抵押融资制度改革试点工作。依托其完善的产权交易市场这一核心条件,通过土地流转与产权交易服务中心平台,完善土地流转,确权颁证等合理的制度安排,在避开与现行法律冲突的同时,在实践中,抵押物属性构建得到创新,产权中心促成产权交易市场形成,金融机构参与改革积极性大增,有融资需求的成熟农业经营主体受益颇丰,实施效果明显; 但也存在全面风险控制机制不完善,农业经营主体遭受信贷配给现象未能从根本上解决等问题。基于此,在对“海盐模式”经验分析的基础上,从明确产权归属,完善制度安排保护、完善土地流转和产权交易运行机制、建立健全农地抵押政策和法律保障体系、加快推进政策性农业保险体系建设、推进利率市场化发展,缓解信贷配给问题、加强试点地区的工作总结,打造可推广、可复制模式6个方面,提出在全国范围内开展农地抵押融资制度改革的政策启示。

产权农村土地流转经营权抵押贷款效果海盐县

0 引言

我国农村地区融资额度小、期限短、信贷投放不足是农村地区的突出问题,也是制约农业发展的主要难题。融资难和银行恐贷难题的重要原因又在于缺乏有效的抵押担保物[1-2]。对于从事农业生产的经营主体而言,他们手中仅有的、最有价值的是承包或流转而来经营的土地,局限于我国目前的土地制度框架内,土地承包经营权是不符合抵押物标准的。正如赫尔南多·德·索托指出,发展中国家居民积蓄的价值是无比巨大的,但他们掌握这些资产的方式有很大缺陷,没有恰当的产权证明,这些财产不能方便地转换成货币,不能在人们所处的互相了解和信任的狭隘地域范围之外进行交易,不能用作申请贷款的抵押品,资产就只能是“僵化的资本”[3]。Margo Rosato-Stevens认为,农民缺乏通过土地抵押获得资本投资于土地的能力,其更有效经营农业的能力严重受损[4]。针对如何将经营主体手中的土地资源转变为资产,再将资产转变为资本,解决农村地区融资难、银行恐贷问题,我国开始着手农地制度改革,探索农地抵押贷款。2009年中国人民银行和中国银行业监督管理委员会下发《关于进一步加强信贷结构调整促进国民经济平稳较快发展的指导意见》,文件明确指出“有条件的地方可以探索开办土地经营权抵押贷款”。

宁夏平罗县、重庆开县、辽宁法库县、福建三明市等地相继开展土地承包经营权抵押贷款试点工作,学术界的相关研究也走过了“开禁之辩”[5-6]、“模式制度探讨”[7-11]、“供给、需求意愿”[12-16]的历程。现有文献多从以上视角研究土地承包经营权抵押贷款的制度设计,对土地承包经营权抵押贷款试点的实践经验总结工作,学界并没有给予足够的重视。少数学者敏锐地观察到农地制度改革实践中存在土地权利模糊[17]、产权缺乏有效的实现途径[18]、抵押物处置难[7]、农村产权流转市场发育不成熟[19-20]等问题,迫切需要加强农村土地产权交易平台建设[21-22]。显而易见,现有研究多停留在产权交易市场不完善情况下,产权交易市场完善情况下的研究尚处起步阶段,文献缺乏,成果甚少。在各地开展的农村土地产权制度改革中,浙江省嘉兴市海盐县依托其完善的产权交易平台,走在了全国的前列,探索了称之为“海盐模式”的创新之路。鉴于此,文章拟在现有研究的基础上,以海盐县土地流转经营权抵押贷款试点工作为样本,剖析海盐县产权交易市场是如何完善的?依托其产权交易平台的农地抵押贷款制度设计如何?实施效果如何?并从中得出政策启示。

1 海盐县完善的产权交易市场

1.1产权交易平台——“土地流转与产权交易服务中心”成立

(1)运行背景

2008年4月,嘉兴市被列为浙江省统筹城乡发展综合改革试点区,同年5月,嘉兴市推行了农地流转的“两分两换”工程,开展了以优化土地利用制度为核心的统筹城乡综合配套改革,海盐县作为县级试点位列其中。2009年中央一号文件明确指出“建立健全土地承包经营权流转市场”。

海盐县民间自发土地流转市场初具规模。截至2008年底,海盐县土地流转面积达2043.5hm2,涉及农户1.3752万户。从流转方法来看,农户自发流转面积为1364.3hm2,涉及农户8845户; 委托流转面积679.3hm2,涉及农户4807户; 从流转对象来看,流转给家庭农场或专业大户(0.67hm2以上)经营的面积为694.1hm2,涉及家庭农场或专业大户(0.67hm2以上)309家,流转给企业经营的面积为458.3hm2,涉及企业14家,流转给其他经营主体的面积为891.1hm2,涉及其他经营主体3325家。

(2)运作流程

在政府主导、市场推动的背景下,为探索农地制度改革,规范推进农地经营权流转,支持农地集约规模经营,开展农地流转经营权抵押贷款, 2009年3月,海盐县土地流转与产权交易服务中心(以下简称“产权中心”)成立,隶属于农业经济局,并陆续设立9个镇级分中心, 94个村级服务站。

从信息发布渠道来看,海盐县土地流转和产权交易信息平台主要依靠产权中心办事大厅电子显示屏和官方网站。农地的信息建立是让市场更可靠和高效的一个根本[23]。产权中心将审查核实的土地流转、产权交易信息同步发布于产权中心办事大厅的电子显示屏上和产权中心官方网站,使有交易意向的组织或个人及时、公平的获取交易信息。

从组织的纵向结构来看,海盐县构建了“县、镇、村”三级农村产权交易平台服务体系,以县级产权中心为主,镇级分中心主要承担合同见证、价格指导、纠纷调解、资质审查(工商资本、农业经历)等职能,村级服务站主要承接主体接洽、主体初审、纠纷调解等职能。

从组织的横向结构来看,产权中心包括土地流转和产权交易两个平台。产权中心办事大厅分土地流转窗口和产权交易窗口; 产权中心官方网站除设置土地流转界面外,还将产权交易细分为集体房屋、非农建设用地、个人股权等界面。

从土地流转工作流程来看,有土地流转意向的土地出让方可向产权中心递交材料,提出申请, 6.67hm2以上到县产权中心办理, 6.67hm2以下到镇级分中心办理,产权中心受理后调查核实,并委托相关评估专家对土地进行评估,将土地出让信息发布在土地流转平台,组织有意向的转入方洽谈或招投标,确定转入方后监督签约,审核签证,并将资料归档。

从产权交易工作流程来看,有产权交易意向的出让方可向产权中心递交材料,提出申请,可采取村组织招标、委托中介交易机构招标和公开协商方式。采取村组织招标方式,产权中心审查受理后,将出让信息发布于产权交易平台,公开组织报名、招投标交易,确认交易后进行中标公示,签订合同,发布成交公告,监督签约; 采取委托中介交易机构方式,从审查受理到中标公示皆由中介机构代理,信息发布和中标公示环节在产权中心同步开展,最后产权中心发布成交公告,监督签约; 采取公开协商方式,产权中心审查受理后,公开协商,确认交易后进行中标公示,签订合同,发布成交公告,监督签约。

(3)运行效果

交易信息发布渠道多样化。产权中心成立之初,只依靠产权中心办事大厅柜台及电子显示屏公布交易信息, 2014年9月,海盐县建立产权中心官方网站,交易信息同步更新于办事大厅和官方网站,使交易信息发布渠道多样化,有需求意向的组织或个人不仅可以从办事大厅获得交易信息,也可以在网络上查询,获得信息更加方便,同时也促使交易在公开、公平环境下进行。

交易费用低。产权中心为土地流转和产权交易提供了交易平台,使供需双方有机会直接洽谈,且供需双方经产权中心办理确权颁证、土地流转、产权交易等业务,都不需要缴纳任何费用,在搭建交易平台,提供良好的交易环境的同时,降低了交易费用。

土地流转工作成果显著。截止2014年底,海盐县总承包耕地面积2.16万hm2,登记土地流转面积0.94万hm2,实际流转0.94万hm2,占海盐县总承包耕地面积的43.6%。土地流转与产权交易服务中心的成立,促进了土地规模化、集约化经营,为海盐县土地流转经营权抵押贷款的开展打下坚实的基础。

确权颁证工作稳步进行。产权中心负责颁发土地承包经营权证书和土地流转经营权证书。截止2014年底,海盐县共颁发土地承包经营权证书7.1036万份,颁发土地流转经营权证书117份。海盐县土地流转经营权确权颁证工作尚处于自愿阶段,流转进土地的农业经营主体有确权颁证意愿的可直接向产权中心提出申请办理。

土地规模经营发展迅速。依托土地流转与产权交易服务中心平台优势,海盐县土地规模经营成果显著,截止2014年底,土地规模经营面积0.89万hm2,占总流转面积的94%。规模经营主体可依据产权中心办事流程对流转的土地进行确权颁证,办理土地流转经营权证书,将手中的资源转变为可用于抵押的资产。

1.2产权交易市场完善路径

我国特殊的土地制度决定了现阶段的农地抵押贷款必须借助组织创新,以良好应对农地资产专用性和贷款中的不确定性。结合现代产权理论可知,只有明晰产权,构建产权清晰的土地关系,并加以严格的制度保护,才能实现产权的自由平等交易,提高资源的配置效率。具体而言,海盐县通过建立产权交易平台,在对土地承包权、经营权进行确权颁证的基础上,构建城乡统一的土地交易制度,实现土地资源配置由传统的政府主导向政府推动、市场主导转变的同时,完善配套措施,建立良好的利益分享机制。

图1 海盐县产权交易市场完善路径

如图1所示,以城乡统筹为背景,开展农地制度改革,政府部门助力推动建立产权中心。产权中心作为土地流转交易平台,规范土地流转程序,对流转土地的经营权进行确权颁证,明确产权主体,赋权于农的同时提供制度保障; 同时,产权中心作为产权交易平台,在土地流转和确权颁证基础上,通过构建由政府推动、市场主导、城乡统一的土地交易制度,保障农民土地权能的实现; 通过完善配套措施,一方面剥离土地对农民的生存保障功能,提高农民的土地流转积极性,另一方面拓宽融资渠道,推动“资源变资产、资产变资本”,推动“三农”发展,最终推动城乡统筹发展目标的实现。

1.3产权交易市场制度安排

在海盐县农地制度改革运行中,融入了一系列创意新颖、富有成效的制度安排,完善和丰富了产权交易市场。

(1)产权中心平台。市场是产权交易优化资源配置和确保权能得以实现的有效手段和必经之路[24]。建立农村集体产权流转交易市场是构建归属清晰、权责明确、流转顺畅的现代农村产权制度的重要内容,也是巩固集体产权制度改革成果,赋予农民更多财产权利的重要保障[25]。海盐县土地流转与产权交易服务中心成立,构建“县、镇、村”三级农村产权交易平台服务体系,为规范农村土地经营权流转,支持农村土地集约规模经营,开展农地流转经营权抵押贷款搭建平台,确保农地产权改革合法、规范、有序开展。

(2)土地流转。2002年通过的《农村土地承包法》明确赋予了农户承包地转让的部分权利*参见《中华人民共和国农村土地承包法》第49条。。海盐县农户间自发土地流转存在土地流转合同不规范,土地使用权不明确,土地经营不稳定等问题。自产权中心成立后,海盐县坚持“政府主导、市场运作、规范长效”原则,产权中心作为土地流转平台,规范土地流转合同,促进了土地规模化、集约化经营,为农村土地依法、自愿、有偿、有序流动提供保障。

(3)确权颁证。产权明晰是市场作用的基础,如果对一种经济资源没有作出排他性产权安排,也就不通行市场法则[26]。确权颁证是农地制度改革的重要基础,是明晰产权、赋权于农的首要步骤。确权颁证颁发土地承包经营权证和土地流转经营权证,使农户和经营主体对土地的承包、经营和收益有了相应的排他性权利,保障了地权稳定性。土地流转与确权颁证的有效组合实施,化解了因农民非农就业在城乡间流动而造成的农地使用权的不确定性、农业经营的不稳定性,使农业经营主体手中的土地资源转变为资产,成为海盐县开展土地流转经营权抵押贷款的重要前提。

(4)市场对接。强制性交易,交易成本巨大,与市场对接,交易顺畅[27]。依托产权中心平台,构建由市场主导、城乡统一的土地交易制度,拥有合法产权证明的农村土地可直接进入市场进行合法流转交易,保障了产权主体权能的实现; 村集体资产也可直接进入产权市场交易,最大限度的保障了农民分享到集体土地收益。

2 海盐县土地流转经营权抵押贷款流程

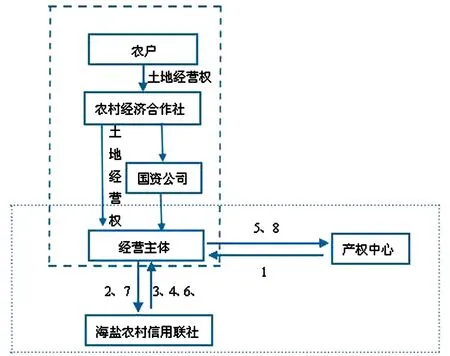

图2 海盐县土地流转经营权抵押贷款操作流程

海盐县土地流转经营权抵押贷款是统筹城乡发展,农地制度改革的一部分(图1虚线框内),操作流程(图2)可分为土地流转流程(图2纵向虚框)和抵押贷款流程(图2横向虚框)。

2.1土地流转流程

依托土地流转与产权服务中心以及下设9个镇级分中心, 94个村级服务站监管,每个乡镇成立一家国资公司,国资公司为配合农业招商引资而成立,作为土地规模流转的中介平台,每个村成立村经济合作社,负责村集体资产股份化改革和村土地流转管理。有土地流转意向的农户把土地流转给村经济合作社,与村经济合作社签订流转合同,农村经济合作社可以作为发包方将土地直接流转给企业、合作社或个人租种。如若一定时期内无人承租,村经济合作社将土地流转给国资公司,国资公司再寻找承租人; 如果仍未有人承租,国资公司本着“不能抛荒”原则,将土地以较低价钱流转给村民耕种。国资公司承担土地转入与转出时间差内的租金以及低价转出时的租金差额,资金主要来源于政府补贴以及每年向承租人收取的管理费。

2.2抵押贷款流程

(1)确权颁证。土地经营主体持相关资料到产权中心申请,产权中心受理核实后,发放土地流转经营权证书。证书内容包含持有人、土地面积、土地经营年限等详细信息,是土地经营权的权威证明。

(2)申请贷款。土地经营主体如果有资金需求,持土地流转经营权证书到中心办理土地流转经营权他项权利证书,向海盐农村信用联社(以下简称农信社)提出书面申请,并提供相关资料。

(3)审查批复。农信社对申请抵押财产进行实地调查并进行资产价值评估,抵押价值的确定充分考虑承包经营权及租金实际支付剩余期限、流转价款、支付价款、地上(含地下)附着物的预期收入等因素,审查借贷人的条件以及借贷用途,确认贷款额度、期限。

(4)签订合同。借款人完成上述流程后,与农信社签订最高额土地流转经营权抵押合同。抵押贷款金额一般不超过土地流转经营权抵押认证价值的70%; 借贷期限由借贷双方协商确定,一般为年,最长不超过3年; 贷款利率实行优惠,按在基准利率基础上上浮20%执行,如按贷款利率定价办法定价低于此利率的,按低的利率执行。

(5)备案登记。借款人持相关材料到产权中心登记备案。

(6)划拨贷款。产权中心开具土地抵押登记证明,借贷人持贷款合同、土地抵押登记证明到农信社,农信社划拨贷款给借款人。

(7)还款或抵押物违约处置。借款人应在约定期限内还款。当借款人未履行还款义务时,农信社对抵押的土地流转经营权及附着物,可依法采取转让、变更、变现、诉讼以及其他合法方式进行处置。

(8)注销登记。抵押合同项下的贷款全部还清后,借款人在10个工作日内,到产权中心登记部门办理注销登记。

3 海盐县土地流转经营权抵押贷款模式特点和实施效果

3.1模式特点

(1)完善交易市场,规范土地流转程序,提高抵押物变现能力。海盐县成立县土地流转与产权交易服务中心,负责发布土地流转信息,发放土地流转经营权证书,登记备案土地流转信息,以及监管土地流转程序和规范土地流转合同。土地合法、有序流转,签订规范的土地流转合同是确权颁证工作的重要前提,产权中心的设立为此提供了工作平台。同时,对银行而言,符合条件的抵押物必须具备易处置、变现能力强等特性,产权中心的设立为银行提供了抵押物价值参考以及可预测的现金流,提供了抵押物变现途径,提升了抵押物的变现能力。

(2)农地产权分化,确权颁证,规避法律风险。我国《物权法》、《担保法》对土地承包经营权抵押的限制*参见《中华人民共和国物权法》第128条、184条; 《中华人民共和国担保法》第37条。,造成农民土地产权的不完整。要实现农地产权抵押融资功能,又不与现有法律冲突,必须依据现实条件对现有农村土地产权完整性进行创新完善。海盐县采取了“三权分离”思路,将所有权、承包权、经营权分离,对土地流转经营权进行确权颁证,将资源转变为资产,持证人在所有权、承包权、农地性质不改变的前提下,可以作为资产进行抵押担保,将资源变资产,资产变资本的同时,规避了与现有法律冲突的风险。

(3)交易成本降低。交易成本降低是供给方——银行与需求方——借贷人参与的内在动力。对需求方——借贷人而言,海盐县土地流转经营权抵押贷款降低了需求方搜寻成本,信息成本,议价成本,决策成本。与担保贷款业务相比,需求方找到合适的担保人或者担保公司的搜寻成本; 信息成本,取得担保人或担保公司信息以及与对方信息交换产生的成本; 议价成本,与担保人或担保公司就契约、价格、质量进行谈判、签约、保障契约时产生的成本; 决策成本,对进行相关决策与签订契约所需要的成本。对供给方——银行而言,海盐县土地流转经营权抵押贷款降低了银行的信息搜寻成本、契约成本及贷后管理成本。与担保贷款业务相比,银行要完成借贷人和担保人双方的信息搜寻与契约签订,要付出双倍的搜寻成本和契约成本; 另外,土地价值评估依据包括预付租金款和地上(含地下)附着物,农民土地产出收益相对稳定,且农业保险和农业财政补贴双重保障,抵押物资产保全完备,贷后管理成本大大降低。

(4)政府适当介入,角色定位准确,搭建桥梁。农地经营权抵押贷款作为一项农地金融制度创新,应遵循诱致性变迁与强制性变迁相结合的发展路径[28]。海盐县创新土地流转经营权抵押贷款制度基本秉承诱致性变迁在前,强制性制度变迁介入在后的演变进程。海盐县土地流转经营权抵押业务的顺利开展,得益于产权中心建立、农地产权分化创新以及抵押物属性构建,为创建土地流转经营权抵押贷款模式创造了条件,这是政府介入创新推动的结果。在政府介入之前,经营主体使用土地资源,享有土地产权,产生资金需求却因缺乏法定抵押物,与银行合作的条件有限。政府的介入为供给方与需求方搭建桥梁,为双方多渠道合作提供了条件。在双方合作过程中,政府建立农村土地流转与产权交易服务中心为产权流转提供方便,这也正好迎合了银行的抵押物处置变现容易的条件,为银行扫除了土地产权处置困难、变现能力差的后顾之忧。政府适当介入构建模式,创造适合开展土地流转经营权抵押贷款的大环境,在实际操作中,政府也仅承担自己分内的职责,不干预市场正常运行。在海盐模式中,唯一参与的政府相关部门仅有产权中心,产权中心负责土地流转经营权的确权颁证和土地抵押贷款登记备案工作。产权中心无疑承担了制度背书的责任。确权颁证是将农业经营主体的资源转变为资产,是赋予其资产处置权利的重要环节; 抵押登记备案是避免重复抵押、无效抵押等问题,是保障金融机构合法权益、监管土地抵押贷款的必要环节,两项工作缺一不可。

3.2实施效果

(1)抵押物属性构建得到创新。海盐县土地流转经营权抵押贷款将抵押物范围限定为可流转的土地经营权,避开与现有法律的冲突。在政府推动和市场主导下,金融机构和农业经营主体积极响应,土地融资功能开始有效发挥,为缓解农业经营主体融资难题开辟新途径。

(2)产权中心促成产权交易市场形成。产权中心是全县唯一土地流转和产权交易平台,唯一的发证和质押登记机构,确保了流转土地的有效性、稳定性以及抵押的唯一性。截止2014年年底,产权中心累计流转土地面积0.94万hm2,办理土地流转经营权证书117份,涉及土地经营面积0.14万hm2。同时,产权中心交易平台为金融机构提供了抵押物处置变现的渠道,缓解了金融机构因抵押物处置变现难而造成的恐贷心理。

(3)金融机构参与改革积极性提高。金融机构响应国家政策,设立土地流转经营权抵押贷款业务,截止2014年年底,银行办理土地流转经营权抵押贷款117笔,发放贷款1.96亿元,其中出现1笔不良贷款。

(4)有融资需求的成熟农业经营主体受益颇丰。土地流转经营权证书尚处于自愿办理阶段,有融资需求的农业经营主体可自愿办理土地流转经营权证书,到金融机构申请贷款。截止2014年底,土地流转经营权证书抵押率为100%,农业经营主体共获得贷款1.96亿元,增加了农业经营主体对土地的投资能力,尤其是建设后期固定设施的投资,扶持了成熟的规模经营主体建设。

(5)全面风险控制机制不完善。目前,土地流转经营权抵押贷款业务风险大多由银行承担,银行通过内部风险控制标准,实地考察评估土地价值,决定是否可放贷,将放款金额控制在评估价值的70%以内。但农业受天气等自然因素影响较大,因农业保险制度尚不健全,如若因自然灾害而引发作物减产,经营主体发生坏账,银行回款主要通过将土地由产权交易市场处置变现,变现途径单一,控制风险主要依靠放贷前的严格把关。在全部117笔抵押贷款业务中,出现一笔坏账,贷款金额260万元,涉及土地经营面积20hm2,因经营主体引进外地果树树苗在本地水土不适宜,出现大面积死苗,没有得到预期收益的同时造成前期投入损失,资金出现问题导致还款拖欠,目前此案例尚在处理中。

(6)未能根本上破解农业经营主体遭受的信贷配给问题。家庭农场和农民专业合作社等规模经营主体数量不断增加,但放款评估标准锁定有限群体。

2009年产权中心成立初期,海盐县农民专业合作社数量(表1)为49个,合作社社员总数7423个,带动非成员农户8.1400万户,合作社连结基地面积1799.4hm2,核心基地面积484.1hm2; 到2014年年底,海盐县农民专业合作社发展到238个,合作社社员总数2.8427万个,带动非成员农户6.7360万户,合作社连结基地面积6015.4hm2,核心基地面积2694.1hm2。

表1 海盐县农民专业合作社数量变化

年份合作社数量(个)合作社社员数量(万个)带动非成员农户数量(万户)合作社连结基地面积(hm2)核心基地面积(hm2)2009490.74238.14001799.3484.12010641.01058.15971947.7687.92011781.12586.58564675.41342.62012961.27496.18775596.02005.820131802.18916.45795717.72287.820142382.84276.73606015.42694.5 资料来源:根据调研数据统计整理

表2 海盐县家庭农场数量变化

年份数量(个)经营土地面积(hm2)带动家庭成员劳动力(个)常年雇佣劳动力(个)20132102066.5513118120143523301.07382028 资料来源:根据调研数据统计整理

十七届三中全会后,尤其是2013年中央一号文件公布后,家庭农场在全国许多地方迅速发展.海盐县依托产权中心平台,凭借规模经营和农地抵押融资的经验,海盐模式的家庭农场迅速发展起来。2013年底,海盐县家庭农场数量(表2)为210个,土地经营面积为2066.5hm2,带动家庭成员劳动力513人,常年雇佣劳动力1181人; 2014年底海盐县家庭农产数量上升为352个,土地经营面积为3301.0hm2,带动家庭成员劳动力738人,常年雇佣劳动力2028人。

由于信贷市场的信息不对称所产生的逆向选择和道德风险,农业经营主体仍然面临信贷配给问题。依据笔者对农业经营主体实地调研访谈,银行出于控制风险的考虑,前期考察把关严格。银行实地评估农地时,评估标准主要参考土地租金预付款剩余年限金额以及地上(含地下)附着物预期收益。对于建设初期的合作社及家庭农场而言,由于基础设施建设不完善,其可计算的评估价值只有预付款剩余年限金额,依此决定的可贷金额不足以弥补后期建设资金缺口,所以,放贷瞄准的是前期基础设施建设较为完善,已投入固定设施建设资金较多的经营主体。而部分经营主体在建设前期也存在资金需求,但按照此评估标准,可贷金额不足以满足资金需求时,经营主体便放弃此项贷款。

4 结论和政策启示

4.1明确产权归属,完善制度安排保护

农地抵押融资制度改革应以构建产权清晰的土地权力关系为前提,确权赋农,进一步做好确权颁证工作,使农户和经营主体对土地拥有相应的排他性权利,保证地权稳定性,同时通过合理的制度设计加以保护,保障农地产权变资本的能力。

4.2完善土地流转和产权交易运行机制

农地抵押融资制度改革应在“稳定所有权,完善承包权,放活经营权”的基础下,依托土地流转和产权交易平台,完善土地流转和产权交易机制,规范开展土地流转和农地抵押等产权交易,降低交易成本,减少交易风险,拓宽融资渠道,实现规模经营。

4.3建立健全农地抵押政策和法律保障体系

诚如黑格尔所言,天空和海面因风浪而起变化,法律也因情况和时运而演化[29]。农地抵押融资制度改革已走过六个年头,进入了不破不立的关键阶段,改革过程中,试行的政策与现有法律稍有冲突,但运作模式皆已成熟,应建立健全相关政策,修改相应法律法规,完善法律保障体系。

4.4加快推进政策性农业保险体系建设

农业保险可有效的分散风险,为农业经营主体稳定预期产出保驾护航; 同时,农业保险作为事后财产补偿机制,可充分发挥其补偿损失职能,为经营主体及时提供资金补偿。因此,应加快推进政策性农业保险体系建设,推动农业保险发展。

4.5推进利率市场化发展,缓解信贷配给问题

海盐县土地流转经营权抵押贷款已将不具有传统抵押品特性的物品或物权转变为可抵(质)押的物品或物权,扩展了抵押品范围,进一步破解信贷配给问题,可从推动利率市场化发展着手。依据风险程度控制利率水平,针对不同的风险对象实行弹性利率,设计抵押品、抵押率、信用和利率的不同组合,推进利率市场化发展,缓解信贷配给问题。

4.6加强试点地区的工作总结,打造可推广、可复制模式

只有认真总结和归纳试点地区的实践经验和教训,才能体现出试点的真正价值。海盐县农村土地流转经营权抵押贷款运行已久,配合试点起步阶段的农村住宅抵押贷款、农村股权质押贷款,对于运行过程中所遇到的问题应该及时制定解决对策,总结从中得到的经验教训,边试点边总结,激活农民手中资源,实现农民财产权利,拓展农民融资渠道,推动农村产权交易,打造农村“三权”改革可推广、可复制模式。

[1]韩俊, 罗丹,程郁.农村金融现状调查.农村金融研究, 2007,(9): 9~20

[2]周泽炯. 对农村金融体系发展存在问题的调查与分析.经济纵横, 2010,(4): 90~93

[3]赫尔南多·德·索托. 资本的秘密.南京:江苏人民出版社, 2011: 5~6

[4]Margo Rosato-Stevens,Peasant land Tenure Security in China′s Transitional Economy,Boston University International Law Journal,Spring 2008.26B.U.Int′l L.J.97

[5]梁慧星. 中国物权法草案建议稿:条文、说明、理解与参考立法例.北京:社会科学文献出版社, 2000

[6]姚洋. 中国农地制度:一个分析框架.中国社会科学, 2000,(02): 54~65, 206

[7]张庆君. 关于农村金融创新中土地抵押贷款模式的思考——基于辽宁省法库县农村金融创新试点的实证观察.农村经济, 2010,(11): 64~66

[8]史卫民. 农地抵押贷款模式的比较考察与我国的路径选择.现代经济探讨, 2010,(9): 40~43

[9]肖诗顺, 高锋.农村金融机构农户贷款模式研究——基于农村土地产权的视角.农业经济问题, 2010,(04): 14~18, 110

[10]李伟伟, 张云华.土地承包经营权抵押标的及其贷款操作: 11省(区、市)个案.改革, 2011,(12): 76~84

[11]汪险生, 郭忠兴.土地承包经营权抵押贷款:两权分离及运行机理——基于对江苏新沂市与宁夏同心县的考察.经济学家, 2014,(4): 49~60

[12]林乐芬, 王军.农村金融机构开展农村土地金融的意愿及影响因素分析.农业经济问题, 2011,(12): 60~65

[13]兰庆高, 惠献波,于丽红,等.农村土地经营权抵押贷款意愿及其影响因素研究——基于农村信贷员的调查分析.农业经济问题, 2013,(07): 78~84, 112

[14]肖轶, 魏朝富,尹珂.农户农村“三权”抵押贷款需求意愿及影响因素分析——基于重庆市22个县(区)1141户农户的调查数据.中国农村经济, 2012,(9): 88~96

[15]于丽红, 陈晋丽,兰庆高.农户农村土地经营权抵押融资需求意愿分析——基于辽宁省385个农户的调查.农业经济问题, 2014,(03): 25~31, 110

[16]黄惠春. 农村土地承包经营权抵押贷款可得性分析——基于江苏试点地区的经验证据.中国农村经济, 2014,(3): 48~57

[17]邱继勤, 邱道持,王平.农村土地抵押贷款面临的挑战与政策检讨——以重庆市开县为例.农村经济, 2012,(2): 34~37

[18]阮建青. 中国农村土地制度的困境、实践与改革思路—“土地制度与发展”国际研讨会综述.中国农村经济, 2011,(7): 92~96

[19]晏小红. 宁夏平罗县农村土地产权抵押贷款的实践与思考.宁夏大学学报(人文社会科学版), 2013,(4): 162~165

[20]林建伟, 刘伟平.土地承包经营权抵押贷款的实践异化与制度回归——来自福建省试点情况的分析.东南学术, 2015,(1): 161~166

[21]赵振宇. 基于不同经营主体的农地承包经营权抵押问题研究.管理世界, 2014,(6): 174~175

[22]李明华. 发展农村土地产权交易市场:当前我国农村综合改革的最大红利.探索, 2015,(1): 114~118

[23]安海燕, 洪名勇.农地流转研究综述与展望.中国农业资源与区划, 2014,(3): 21~25

[24]黄宝连, 黄祖辉,顾益康,等.产权视角下中国当前农村土地制度创新的路径研究——以成都为例.经济学家, 2012,(3): 66~73

[25]宋洪远, 高强.农村集体产权制度改革轨迹及其困境摆脱.改革, 2015,(2): 108~114

[26]李明月, 韩桐魁.论土地市场不同发展阶段的政府职能.经济体制改革, 2004,(6): 24~27

[27]杨建云. 乡村治理视角下的农村土地综合整治研究.中国农业资源与区划, 2014,(4): 20~25

[28]周霆, 邓焕民.中国农村金融制度创新论——基于“三农”视角的分析.北京:中国财政经济出版社, 2005: 93~96

[29]黑格尔. 法哲学原理.北京:商务印书馆, 1997, 7

STUDY ON RURAL LAND MORTGAGE LOAN MODE AND EFFECT UNDER THE PROPERTY TRADING MARKET IN PERFECT CONDITIONS*——A CASE OF JIAXING HAIYAN

Zhang Shufeng1,An Haiyan1, 2※

(1.College of Management,Guizhou University,Guiyang,Guizhou 550025,China;2.College of Management,Zhejiang University,Hangzhou,Zhejiang 310012,China)

Taking the comprehensive reform test to urban and rural areas as the background, Haiyan of Jiaxingcity in Zhejiang province attempted to launch an agricultural land mortgage financing system. Relying on its sound property righttrading market, itimproved reasonable institutional arrangementssuch as land transfer, certification, and so on through land transfer and property rights trading service center platform, and avoidedthe conflict with existing law. In practice, the collateral propertyconstruction will facilitate the formation of a property rights trading market, the participation in the reform of financial institutions was active,and the finance need of mature agricultural business entities benefiteda lot. There were, however, some problems such as inadequatecomprehensive risk control mechanisms, credit rationing of the agricultural business entities. This paper analyzed the ′Haiyan Mode′ experience and put forward some policy suggestions to carry out agricultural land reform policy implications mortgage financing system in Chinafrom 6 aspects, such asimproving institutional arrangements to protect and improve the land transfer, perfecting property rights trading operation mechanism to establish and improve agricultural land mortgage policy and legal safeguards system, accelerating agricultural policy insurance system, promoting the development of market interest rates to ease the credit rationing problem, and strengthening the experience sum up of the pilot areas.

property right; rural land management rights; mortgages; effect; Haiyan district

10.7621/cjarrp.1005-9121.20160521

2015-05-19

张树锋(1990—),男,山东青岛人,硕士研究生。研究方向:农村经济。※通讯作者:安海燕(1979—),女,贵州贵阳人,博士研究生、副教授。研究方向:农村经济。Email:afra2008@163.com

F832.43;F301.2

A

1005-9121[2016]05-0135-09

*资助项目:国家社会科学基金“农村土地承包经营权抵押贷款试点效果研究”(14CJY040)