新能源汽车:下一个机会在哪里

2016-10-11

编者按:

每个时代都有自己的主题,A股市场也一样。2011年的房地产、2012年的稀土行业、2013年的手游、2014年的高铁,无论基本面好坏,站在当时的节点,这些概念板块总能获得资金青睐、逆势上扬、令投资者获利匪浅。

2015年至今,最为火爆的板块莫过于新能源汽车,整个板块经历了由概念炒作一业绩确认一再度炒作的过程,整体累计涨幅高达117%,其中尤以上游锂资源股表现最为迅猛,多只个股无视市场调整,屡创新高。

锂资源股炒作已成过去,但只要下游新能源汽车需求持续放量,产业链上的每个环节都可能存在机会。我们相对看好的领域主要有上游的钴资源、钕铁硼、隔膜,中游的三元锂电池、电池管理系和电池包,下游的新能源客车及充电桩。去的一年,最为火爆的板块非新能源汽车莫属。受益于政策支持及市场需求爆发,新能源汽车出现产销两旺的井喷格局。而二级市场上,整个板块自2015年以来涨幅成功翻番,居各大概念板块前列,尤其是以天齐锂业、多氟多等龙头企业为代表上游锂电资源股,其股价更是屡创新高,丝毫未受股灾影响。

市场对锂资源股的炒作或许有些过度,但这场新能源汽车刚兑带来的投资盛宴才刚刚开启,只要下游需求还在,产业链上的每个环节都可能经历与锂电资源股一样的疯狂。本文将对新能源汽车的整个产业链进行重新梳理,只要投资者细心挖掘,也许就可以找到下一个“锂”矿资源。

疯狂的锂资源

锂资源是本轮新能源汽车炒作的起点。市场对锂资源板块的炒作历来已久,如果从特斯拉成名算起,整整已有5年之久。这期间板块虽然时有异动,但一直表现不温不火。进入2015年,锂资源的价格突然水涨船高。根据Wind的统计数据,2015年初四川国锂纯度为99.5%的电池级碳酸锂价格仅为4.55万元/吨,而到年底已上涨至l5万元,同比暴涨了2.3倍。

锂资源价格暴涨不是没有原因的。最直接的原因是下游需求增长的拉动,国务院曾在《节能与新能源汽车产业发展规划(2012-2020)》中明确提出到2015年底实现产销量超过50万台。而根据中汽协的数据,2015年国内新能源汽车累计产量34万辆,同比激增3.35倍,销售33.1万辆,同比增长3.43倍,整个新能源汽车产业呈现出持续井喷的态势,超额完成国家下达的目标。

当然,上游供给紧张也是一大因素。锂资源主要以卤水锂盐和锂矿两种形式存在,其中卤水锂盐占比为85%以上,这部分资源又主要存在于青海和西藏等省份的盐湖中。不过由于环境限制,卤水资源一直以来难以形成规模化开采能力,产能利用率一直都很低。有专业人士透露,2014年国内锂矿供需缺口约为4000吨,而2015年就上升至1.4万吨,锂矿产能扩建周期需要l-2年,价格可能还有上涨空间。

不过,与锂资源相比,A股相关概念标的的涨幅显得更为夸张。三大锂矿巨头天齐锂业、多氟多、赣锋锂业2015年初至今(5月10日)股价累计分别上涨了3l7%、508%、317%,涨幅已超上游资源提价幅度。近期市场大跌,这些巨头的股价依然高歌猛进,纷纷创出历史新高。而其他只要与锂沾边的概念均可获得不错的涨幅,如矿山尚未获得复产权限的融捷股份,顶着3000多倍的市盈率依然被市场炒上百亿的市值水平。

市场对锂资源的炒作几近疯狂,但也有券商开始给锂资源泼冷水降温。国联证券最新发布的报告称,电池级碳酸锂(四川99.5%min)的价格由17.75万元/吨下调至17.075万元/吨,这是年内电池级碳酸锂价格首次下调,未来随着国内和海外产能的释放,碳酸锂价格或逐步回归正常。产业链再梳理

市场对锂资源概念股的操作或许有些过度,但也侧面反映出新能源汽车产业长期向好的态势。我们通过对新能源汽车产业链的再梳理,希望能发现下一个锂资源矿山。

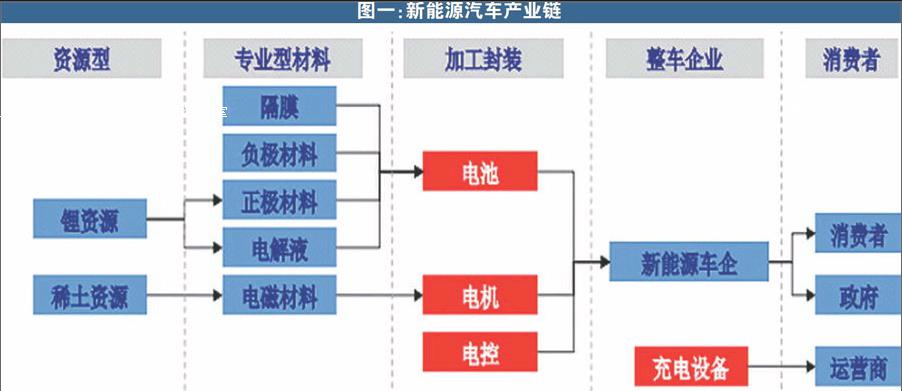

简单来讲,新能源汽车产业链由上中下游共五部分组成,上游为资源型及专业型材料两部分,其中资源型主要有锂资源和稀土资源两种,专业型材料又分为电池隔膜、正负极材料、电解液以及电磁材料;中游为加工制造环节,也分为两部分,一部分是电池、电机、电控等零部件的加工封装环节,另一部分为新能源车厂的整车拼装;下游环节为消费者,包括个人、公司、经销商及政府。下游还有一个充电设备,对应的消费者应该为运营商。

分开来看,1)锂资源。上游锂资源中的碳酸锂和六氟磷酸锂价格已大幅上涨,由于产能扩张周期一般需要l一2年,市场预计最快年底将有新产能投入,因此碳酸锂的价格可能仍将维持高位水平。而六氟磷酸锂作为电解液的主要原料之一,2015年其价格虽然已经上涨了超3倍,但未来随着三元锂电池的推广运用,价格仍有攀升的可能。但二级市场上相关标的的涨幅已经过高,风险收益比较低。

2)隔膜。以沧州明珠为代表的隔膜龙头股近期开始调整前期牛市高点,使得隔膜代替锂电池更为近期市场中新的热点。隔膜在锂电池虽然仅占锂电池材料成本的l0%-20%,但其技术壁垒在所有锂电材料中最高。隔膜技术可分为湿法和干法两种,其中干法是目前国内隔膜厂商主要的工艺,但从长远的角度看,湿法工业将是未来技术的演变方向。2015年国内湿法隔膜出货量约为1.76亿平方米,未来随着三元电池的放量,湿法隔膜的供给缺口将更大。如此来看,隔膜极有可能成为继上游锂材料之后又一个诞生大牛股的领域。

3)电池。电池板块需要重点关注三元锂电池和电池PACK及电池管理系统(BHS)。市场目前的主流在磷酸铁锂电池,但相比磷酸铁锂电池,三元锂电池具有高能量密度的特点,是未来动力电池重要的发展方向。三元锂电池主要运用于乘用车及物流车领域,2015年纯电动乘用车累计销售l5.2万辆,同比增速在所有车型中最高。目前国内比亚迪、众泰等大型新能源整车厂已开始向三元锂电池倾斜,发展前景也越发清晰。参照锂电池的炒作路径,上游的钴资源、镍资源、锰资源等都将率先受益。

电池PACK和电池管理系统(BHS)是技术要求极高的领域,加之A股中专业从事该业务的标的十分稀少,只要上市公司涉足该领域,都能受到资金青睐。曙光股份收购国内BMS龙头亿能电子(市占率约30%,排名第一),股价不到一个月的时间便实现翻倍:坚瑞消防收购国内电池PACK龙头沃特玛,股价即便在高位依然被拉出五个涨停榜。这两块领域未来出现黑马的概率颇高。

4)电机。电机应该是新能源汽车中低位与电池并重,但电机的投资机会不如锂电池好,主要原因在于当前大型整车厂技术实力雄厚,电机多为内配。而从二级市场上看,标的个股的无论是在业绩还是在股价表现上也确实不出色。未来的机会可能更多在上游材料钕铁硼上。

5)充电桩。2015年国内新能源汽车销售33万辆,但截止2015年底国内充电站仅有3600座、充电桩不足5万个,为此国家今年发力充电桩建设,根据太平洋证券的公开数据,一季度新建成充电站2000座、充电桩9万根,整个市场呈现出加速的趋势,预计到2020年国内将建成480万个充电桩,市场规模达到千亿元。相关标的将显著受益行业成长。

6)整车企业。新能源整车企业中,需要特别关注的一个分支是客车。从四大新能源客车上市公司的年报来看,新能源客车的销售确实表现也不错,有实际利好支撑,同时,应收账款均翻倍增长,未来业绩有保障。而且,由于受汽车整车制造行业估值的影响,新能源客车企业的估值当前都偏低,股价并未完全反映未来成长性,是值得投资者长期留意的一个领域。