银行和企业间风险认知差异的影响因素研究

2016-09-26郑生钦司红运闫小波

郑生钦,司红运,闫小波

(山东建筑大学 管理工程学院,山东 济南 250101)

银行和企业间风险认知差异的影响因素研究

郑生钦,司红运,闫小波

(山东建筑大学 管理工程学院,山东 济南 250101)

降低银行与中小企业在项目风险上的认知差异,缓解信贷配给,是解决中小企业融资难的重要途径。文章结合文献从信贷配给的视角出发,总结了银行和企业间认知差异产生的影响因素,并采用问卷调研和DEMATEL模型分析这些影响因素之间的关系,提出降低银行和企业间认知差异的相关建议。结果表明:资信采集与评估规范程度、企业自身信誉、银行和企业间积极有效的沟通及社会信用体系建设这四个因素的中心度较大,分别为6.729、6.357、5.889和5.748,它们是银行和企业间认知差异产生的关键影响因素;而银行信息生产能力、对企业资信采集与评估这两个因素的原因度最为显著,分别为-1.064和-1.027,其是银行和企业间认知差异扩大的最直接的影响因素。

认知差异;信贷配给;DEMATEL模型;关键影响因素

0 引言

中小企业凭借自身的灵活性和多样性在经济运行中发挥越来越重要的作用,但是“融资难”却成了很多中小企业发展的瓶颈。虽然政府在不断地出台扶持政策,银行也在不断地改进服务,但是中小企业融资难的问题始终难于破解[1]。随着银行资本约束的不断强化,银行针对中小企业的信贷配给日趋严格,越来越多的即便是符合贷款条件的中小企业也无法从银行获取到足够的资金支持。根据Arnold的研究可知,由于现实中银行存在一定程度的垄断,信贷配给是无法从根本上解决的[2]。由此看来,寻求帕累托改进,缓解信贷配给,是目前亟需解决的难题。

根据Stiglitz和Weiss的研究,在信息不对称市场中利率水平变化会引发逆向选择与道德风险问题,商业银行贷款平均预期收益是利率水平的非单调函数,从而证明信贷配给有可能成为信贷市场的均衡状态[3]。Williamson认为,由于事后审查成本的存在所引起的银行和企业间事后信息不对称,有可能导致信贷配给[4]。Bond等建立了发展中国家的动态实证模型,结果表面当金融中介得到发展时,信贷配给会有所缓解,中小企业的资产回报率明显提高[5]。国内的学者结合中国的情况也做了诸多研究。楚建德等在内生化企业规模和抵押品价值模型基础上分析了银行和贷款企业的行为,认为抵押品价值过高是当前我国中小企业信贷配给的主要原因[6]。任月婷结合中国的经济制度和运行特征,分析了国有银行对中小企业实行信贷配给的原因,并从中小企业自身,国有银行和经济信用环境方面提出了改善中小企业融资难题的政策建议[7]。徐强通过将风险认知差异引入信贷配给模型,分析得出风险认知差异作为项目融资客观存在的问题,直接影响着信贷配给的严重程度[8]。马理通过改进风险认知差异函数,分析了有贷款需求的企业比例和能够获得银行贷款企业比例的差值,从而证明信贷配给程度与风险认知差异之间存在着正相关关系[9]。

以上学者从多个视角论证了信贷配给产生的原因以及风险甄别机制的设计,同时也证明缩小银行和企业间风险认知差异可以缓解信贷配给,但是忽视了风险认知差异作为银行和企业间客观存在的事实,其产生的关键因素有哪些;造成其扩大的、最直接的影响因素有哪些,它们之间又有什么样的关系,文章拟从信贷配给的视角出发,通过大量文献研读对银行和企业间风险认知差异产生的影响因素进行总结,利用DEMATEL模型解决以上三个问题,并提出缩小银行和企业间风险认知差异的相关对策。

1 影响因素选取

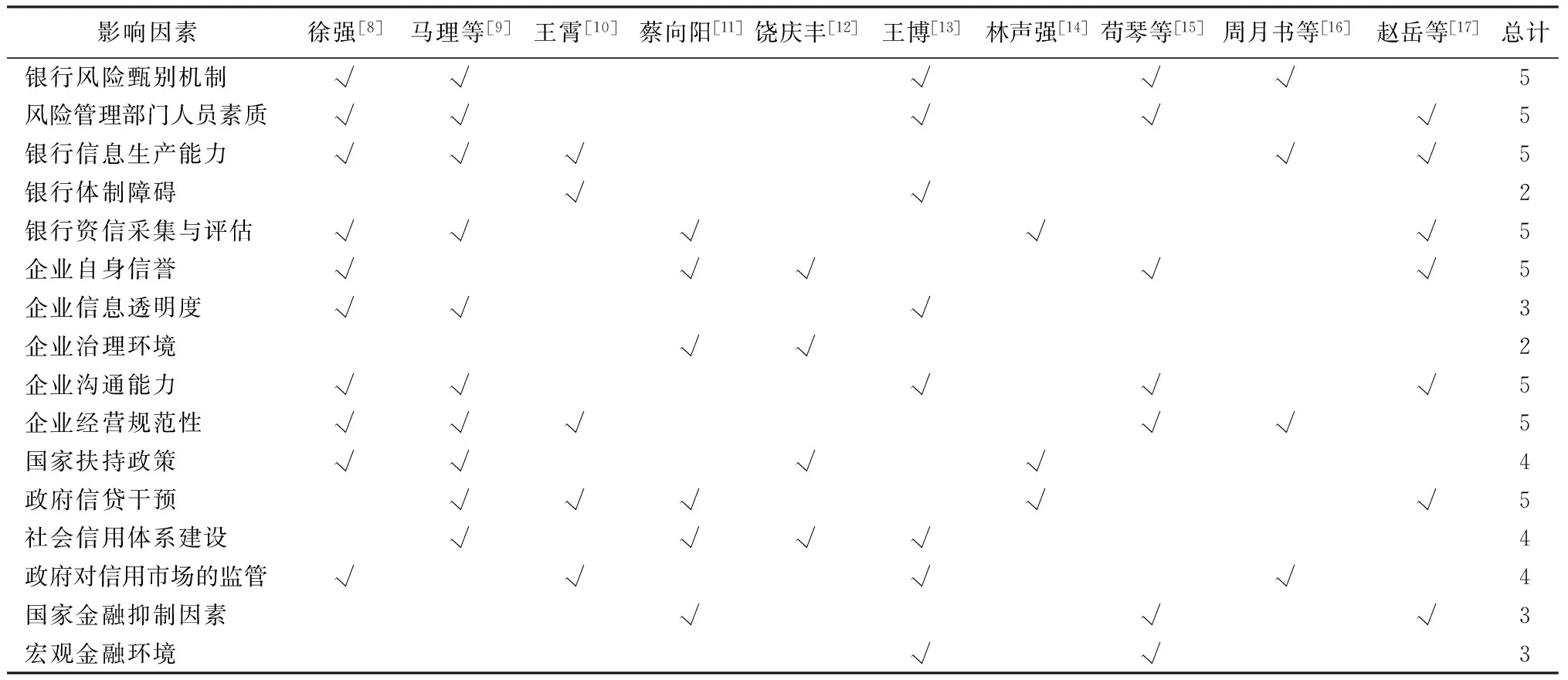

影响银行和企业间认知差异产生的因素很多,通过对大量相关文献[8-17]的阅读整理发现,对不同学者认为的影响因素选取进行统计,见表1。

表1 银行和企业间认识差异影响因素研究统计

由表1可以看出,对银行和企业间认知差异影响因素的研究,不同学者对因素选取持不同态度,有些指标选取虽比较详细但不够全面,比如饶庆丰的研究很详细但是没有考虑银行风险管理及资信评估等方面对银行和企业间认知差异的影响;有的学者选取了银行、政府、社会等方面问题作为影响因素,但对企业自身问题方面有所忽视。

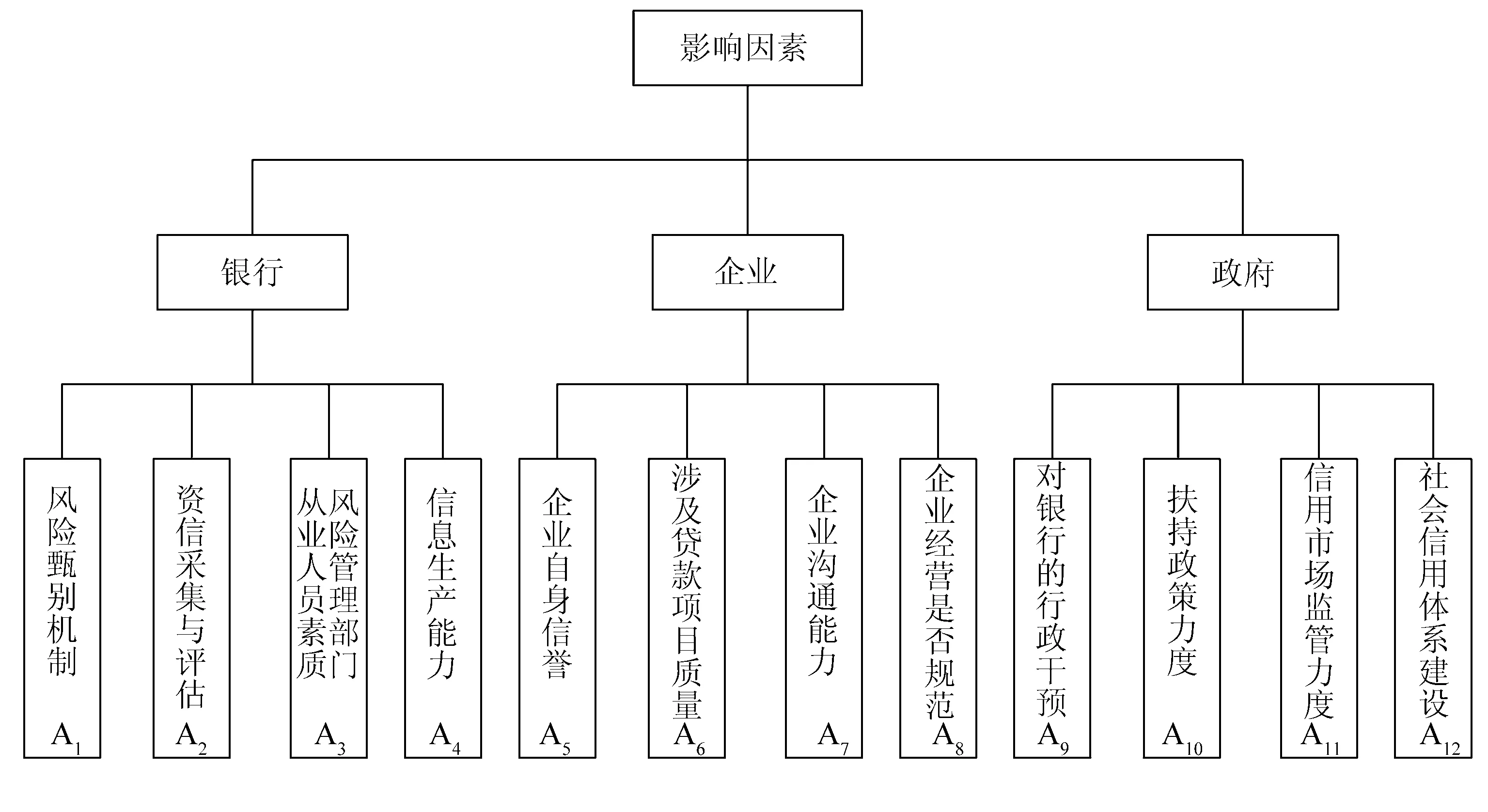

基于此,通过对上述研究者选取影响因素的比较研究,文章从银行、企业和政府三个角度分别归纳出4个影响银行和企业间风险认知差异的因素,如图1所示。

图1 银企之间风险认知差异产生的影响因素

2 基于DEMATEL模型分析关键影响因素

DEMATEL模型是由美国学者Fontela提出的一种运用矩阵工具与图论对系统的相关因素进行分析的方法,通过收集数据并进行定量分析来找出系统中影响要素之间的基本逻辑关系与直接影响关系,判断出要素之间关系的有无及其强弱[18]。因此,文章将借助DEMATEL模型及Matlab工具对这12个因素进行以下分析。

2.1问卷调研

根据前述提取的影响因素,对济南市高新区举办的第二届银行企业交流会上到访的76名专家进行了问卷调查,分析了每一个影响因素与其它因素之间的直接影响关系。为了能够对影响因素之间的关系进行科学、客观的评价,文章对调研对象的要求为:来自不同地区,项目融资经验不少于8年,同时为兼顾融资过程中各方的观点,调研范围涵盖银行、企业、政府和担保公司等多种机构,他们所从事的工作包括中小企业、担保公司负责人,商业银行信贷部门工作人员,工商局及政府工作人员等,其问卷的填写能够如实反映银行和企业间认知差异产生的影响现状。对回收的问卷进行整理汇总,最终有效问卷为64份。其中,中小企业、商业银行和工商局及政府机构各有25、19和20份。

2.2模型分析

2.2.1确定影响因素之间的直接影响程度

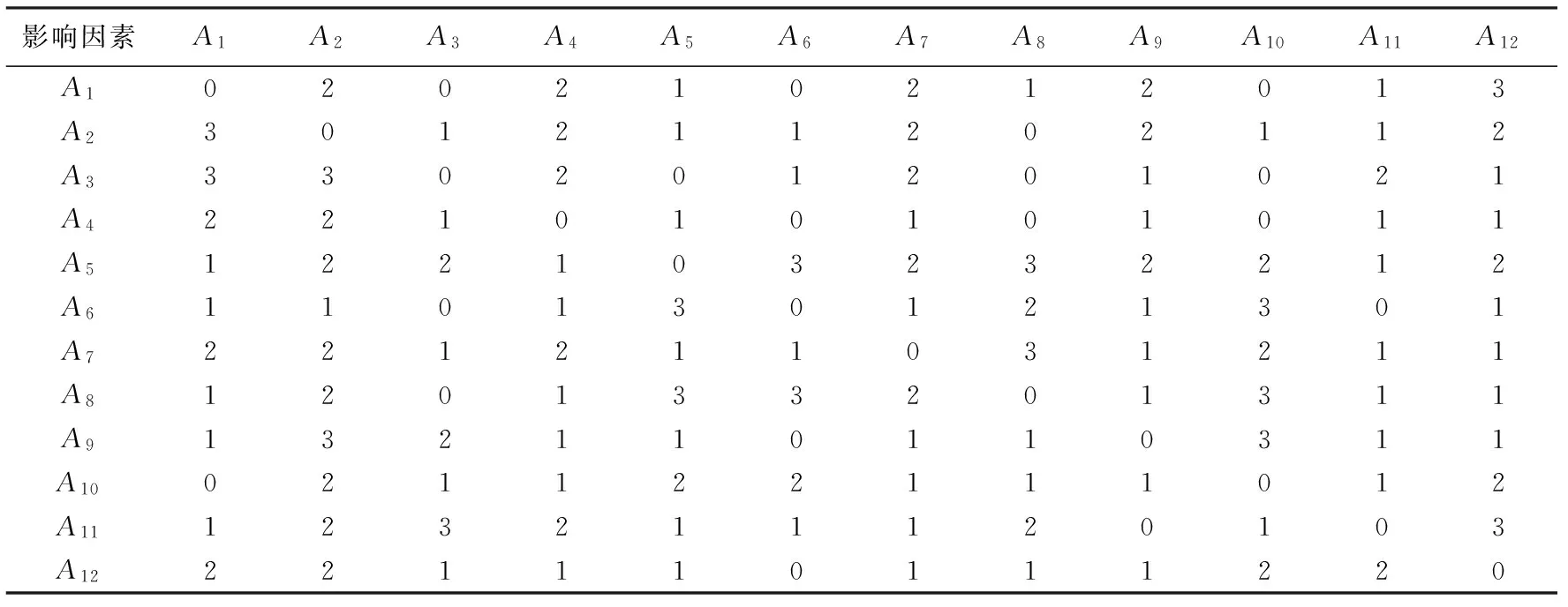

根据问卷所得数据构建直接影响矩阵X=[Xij]n×n,Xij具体按照式(1)标准取值为

(1)

由式(1)可得到直接影响矩阵,见表2。

表2 银企之间认知差异产生的影响因素的直接影响矩阵X

2.2.2对直接影响矩阵X进行规范化处理

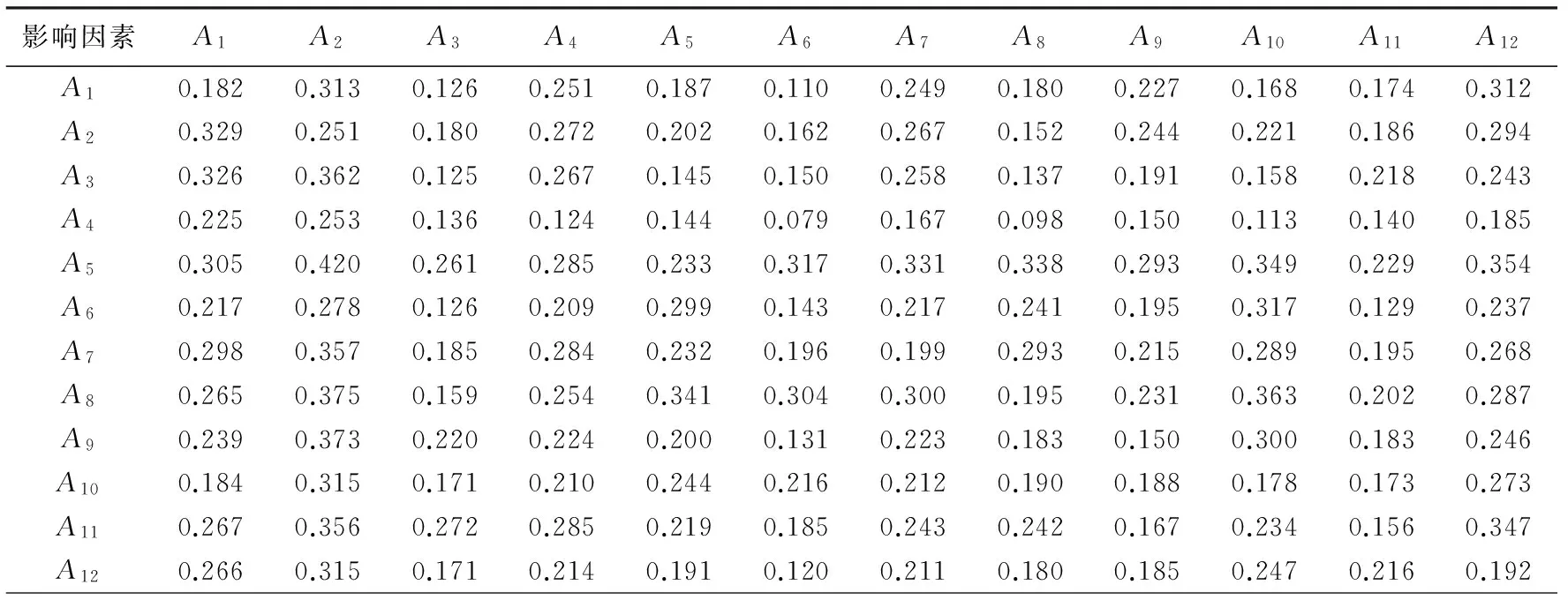

根据式(2)计算出规范化直接影响矩阵G为

(2)

式(3)确定综合影响矩阵T为

T=G(1-G)-1,T=(tij)n×n

(3)

式中:G为直接影响矩阵;T为综合影响矩阵;n为影响因素的个数;aij、gij、tij分别为直接影响矩阵X、规范化直接影响矩阵G和综合影响矩阵T中第i行第j列的数值,为n阶单位矩阵。求出G后,根据式(3)并利用Matlab软件计算分析得到影响因素的综合影响矩阵T,见表3。

表3 银行和企业间认知差异产生的影响因素的综合影响矩阵T

2.2.3确定因素之间的影响度和被影响度

矩阵T中的每行元素相加得到因素的影响度fi,每列元素相加得到因素的被影响度ei,计算式(4)、(5)为

(4)

(5)

式中:fi为影响度;ei为被影响度;n为影响因素的个数;tij为综合影响矩阵T中第i行第j列的数值。

根据表3及式(4)和(5),利用Excel计算出银行和企业间认知差异产生影响因素的影响度fi和被影响度ei,见表4。

2.2.4确定因素之间的中心度与原因度

中心度mi等于因素的影响度与被影响度的和,用中心度来衡量因素在系统中的作用大小。原因度ni等于因素的影响度与被影响度之间的差值,用原因度来衡量某个因素对系统中其他因素的影响程度大小。如果ni>0,其为原因因素,表示该因素对其他因素的影响比较大;如果ni<0,则为结果因素,表示该因素受其他因素的影响比较大,其计算式(6)、(7)为

mi=fi+ei,(i=1,2,…n)

(6)

ni=fi-ei,(i=1,2,…n)

(7)

式中:mi为中心度;ni为原因度

根据影响度fi和被影响度ei及式(6)和(7),计算出银行和企业间认知差异产生的影响因素的中心度与原因度,见表4。

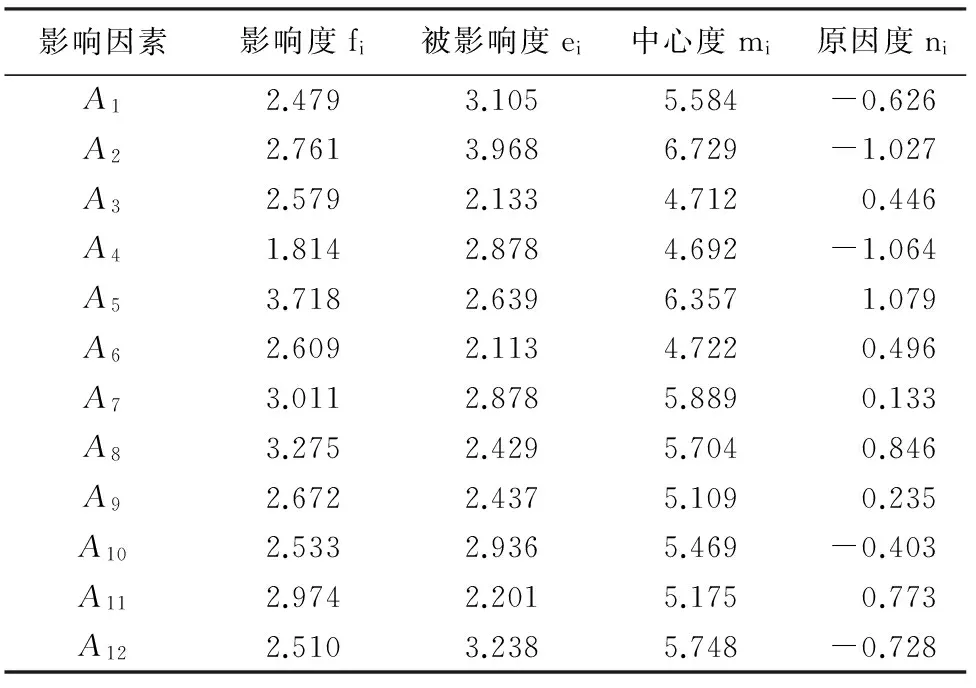

表4 银行和企业间认知差异产生的影响因素综合分析

2.2.5中心度与原因度分析

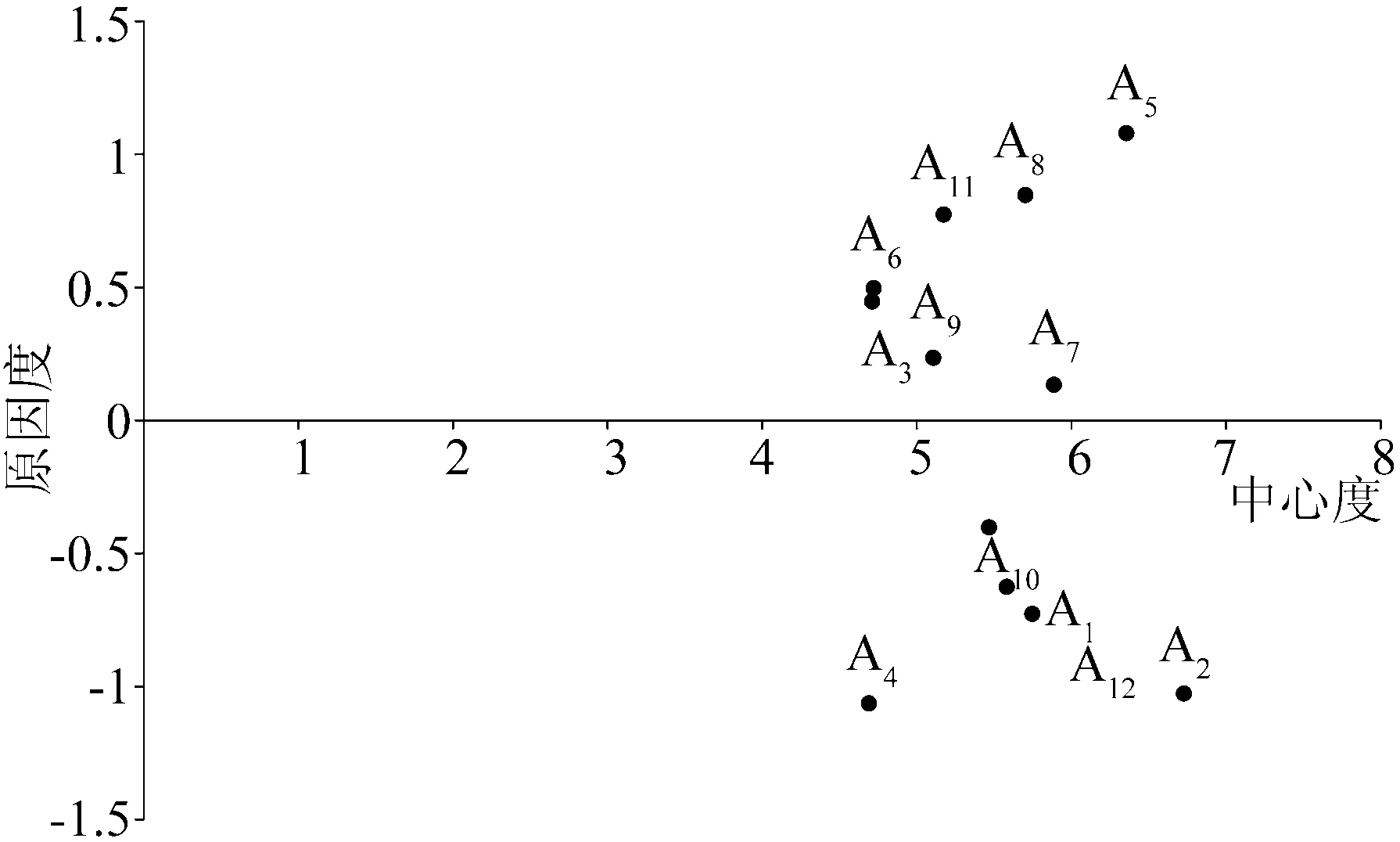

根据各个因素的中心度和原因度建立笛卡尔坐标系,将各个因素标示在图中,形成如图2所示的银行和企业间认知差异产生的影响因素分布图。横轴以上为原因因素,横轴以下为结果因素。

图2 银行和企业间认识差异产生的影响因素的重要程度分布图

由图2可知,A2、A5、A7、A12这四个因素的中心度较大,分别为6.729、6.357、5.889和5.748,说明A2银行对企业资信采集与评估、A5企业自身信誉、A7企业沟通能力及A12社会信用体系建设完善程度是影响银行和企业间认知差异产生的最重要的因素,在银行与企业的认知差异产生中起到决定性作用。

A3、A5、A6、A7、A8、A9和A11为原因因素,其原因度均大于0,其中A5企业自身信誉、A8企业经营是否规范与A11信用市场监督力度这三个因素的原因度最为显著,对其它因素的影响较大;A1、A2、A4、A10和A12为结果因素,其原因度均小于0,这些因素受其它因素影响较大,是原因因素对认知差异产生作用的媒介,尤其是A4银行信息生产能力、A2对企业资信采集与评估这两个因素的原因度最为显著,分别为-1.064和-1.027,是造成银行和企业间认知差异扩大的最直接的因素。

3 结论

中小企业信贷配给问题引起愈发愈多的学者关注,银行和企业间风险认知差异的缩小在一定程度上可以缓解信贷配给,那么找出风险认知差异产生的关键影响因素对解决中小企业融资难问题具有重要的意义。文章通过文献研读归纳出银行和企业间认知差异产生的影响因素,在此基础上进行大范围的问卷调查,并利用DEMATEL模型分析得出银行和企业间认知差异产生的关键影响因素以及各因素之间的直接影响关系,结果表明:

(1) 银行对企业资信采集与评估、企业自身信誉、企业沟通能力及社会信用体系建设完善程度是银行和企业间认知差异产生的最关键的影响因素,其中心度分别为6.729、6.357、5.889和5.748,应该着重从这几个方面入手,缩小银行与企业的认知差异,缓解中小企业面临的信贷配给。

(2) 银行信息生产能力、对企业资信采集与评估是银行和企业间认知差异扩大的最直接的两个影响因素,其原因度最为显著,分别为-1.064和-1.027。一旦银行信息生产能力不足,对企业资信采集与评估欠缺,信贷配给的程度将进一步加深。

[1]李勤.供应链融资对中小企业信贷配给的影响[D].北京:中国社会科学院研究生院,2010.

[2]ArnoldL.G. ,RileyJ.G..Onthepossibilityofcreditrationinginthestiglitz-weissmodel[J].AmericanEconomicReview, 2009, 99(5):2012-2021.

[3]WeissA.S..Creditrationinginmarketswithimperfectinformation[J].AmericanEconomicsReview,1981,71(3):393-410.

[4]WilliamsonS..Costlymonitoring,financialintermediation,andequilibriumcreditrationing[J].JournalofMonetaryEconomics, 1986, 18:159-179.

[5]BondE.,TyboutJ.,UtarH..Creditrationing,riskaversionandindustrialevolutionindevelopingcountries[J].InternationalEconomicReview,2015,56(3):695-722.

[6]楚建德,牛旻昱.银行信贷配给下的我国中小企业融资问题研究——基于内生化企业规模和抵押品价值模型视界[J].生产力研究,2011(3):190-191.

[7]任月婷.从信贷配给角度看国有商业银行对中小企业的融资问题[J].现代经济信息,2010(16):59-60.

[8]徐强.风险认知差异与信贷配给程度的关系[J].预测,2005(1):44-47.

[9]马理,刘洋,牛勇.认知差异对商业银行信贷配给的影响效应分析[J].中国管理科学,2013(5):23-28.

[10]王霄,张捷.银行信贷配给与中小企业贷款——一个内生化抵押品和企业规模的理论模型[J].经济研究,2003(7):68-75.

[11]蔡向阳.中小企业信贷配给影响因素理论分析[D].北京:中国农业大学,2005.

[12]杨桂红.科技型中小企业融资影响因素分析[J].现代商贸工业,2009(20):136-138.

[13]王博.银行体制、信贷配给与我国中小企业的融资困难[J].中国经济问题,2008(5):55-61.

[14]林声强.信贷配给与中小企业贷款难问题的探讨[J].福建论坛,2006(1):23-26.

[15]苟琴,黄益平,刘晓光.银行信贷配置真的存在所有制歧视吗?[J].管理世界,2014(1):16-26.

[16]李杨.农村小额贷款公司对农村小微企业正规信贷配给的影响分析[J].中国农村经济,2013(7):85-95.

[17]赵岳,谭之博.电子商务、银行信贷与中小企业融资——一个基于信息经济学的理论模型[J].经济研究,2012(7):99-112.

[18]金卫健,胡汉辉.模糊DEMATEL方法的拓展应用[J].统计与决策,2011(23):170-171.

(学科责编:李雪蕾)

Study on influencing factors of cognitive differencesinriskbetweenbanksandenterprises

Zheng Shengqin, Si Hongyun, Yan Xiaobo

(School of Management and Engineering, Shandong Jianzhu University, Jinan 250101, China)

Reducingthecognitivedifferencesbetweenbanksandmiddleandsmall-sizedenterprisesinprojectriskandeasingcreditrationing,isanimportantwaytosolvethefinancingdifficultiesofsmallandmedium-sizedenterprises.Fromtheperspectiveofcreditrationing,thearticlefindsouttheimpartfactorsofcognitivedifferencesbetweenthebanksandmiddleandsmall-sizedenterprisesthroughliteratureresearch,andusestheDEMATELmodeltoanalyzetherelationshipbetweenthesefactors.Last,itputsforwardtherelevantsuggestionsonreducingcognitivedifferencesbetweenbanksandenterprises.Itisfoundthatthefourfactors,thestandardofcreditcollectionandevaluation,enterprisecredibility,effectivecommunicationbetweenthebanksandenterprises,andthesocialcreditsystemconstruction,havethegreatestcentrality,whichis6.729, 6.357, 5.889,and5.748.Theyarethekeyfactorsofinfluencingthecognitivedifferencebetweenbanksandenterprises.However,thereasonsforthebank’sinformationcapacityandthecreditcollectionandevaluationforenterpriseisnoteworthy,whichare-1.064and-1.027respectively.Thetwofactorsarethemostimmediateinfluencefactorsofexpandingonthecognitivedifferencesbetweenbanksandenterprises.

cognitivedifferences;creditrationing;DEMATELmodel;keyinfluencingfactors

2015-09-02

郑生钦(1963-),男,副教授,博士,主要从事房地产开发、项目融资、项目管理等方面的研究.E-mail:zhshqin@163.com

1673-7644(2016)01-0027-06

F832.3

A