开征物业税对房地产价格影响的实证分析

2016-09-14康绍大

康绍大

内容摘要:本文在厘清物业税概念的基础上,分析了河北省1994-2013年综合时间序列数据,通过回归分析和模型计算,指出物业税的征收对于抑制房地产价格上涨具有一定的正向作用,但由于我国物业税税率较低,因而影响作用并不明显。基于此,本文认为政府应出台更为科学、合理的物业税征收条例,从而为抑制房地产泡沫现象提供坚实的政策支持。

关键词:物业税 河北省 房地产 实证分析

引言

关于开征物业税能否控制房地产价格高开的局面,学术界一直存在广泛争议。国外基于物业税开征带来的经济影响主要形成了三种观点:分别是传统观点(Simon,1943;Netzer,1966);受益论观点(Tiebout,1956;Bruce Hamilton,1975;Fischel,2001)和新观点(Mieszkowski、Oates,1972;Zodrow,1983)。传统观点认为物业税的征收将推动资产价格上升,导致均衡数量低于最优水平,降低资源配置效率。受益论观点认为开征物业税将提高地方政府公共服务水平,不会产生扭曲作用。新观点则认为物业税将会对资源配置产生扭曲作用,导致地方公共服务水平下降。基于不同的理论和计量经济学模型,国内学者对物业税开征的价格引导作用存在较大观点分歧。孙玉霞等的研究认为我国房地产市场需求缺乏弹性,物业税的开征必然将税负转嫁到消费者身上,从而使得资产价格上升。另一些学者认为由于物业税采取级差累进税率,并采用某些税收减免政策,因此对持有刚性需求的购买者没有影响,只是对高收入阶层的影响较大,但总体上对房价影响有限。还有部分学者认为物业税的征收将有效改变人们对房价走高的预期,可有效降低房地产价格。本文借鉴了以上学者的合理观点,利用河北省1994-2013年的综合时间序列数据,通过实证研究指出物业税的征收对于抑制房地产价格上涨具有一定的正向作用,但由于我国物业税税率较低,因而影响作用并不明显。

理论假设

需求函数。撇开投机性需求因素,本文假设消费者对房地产的需求全部表现为消费性需求。那么根据相关的文献统计资料,房地产市场的需求主要受房地产价格、人均收入水平、房屋使用成本以及地方公共服务水平等因素的影响。假定房屋使用成本以物业税率来表示,地方公共服务水平以人均财政支出来表示,那么房地产市场的需求函数应为:

QDt=α1Pt+α2Yt+α3Tt+α4Et(α1<0,α2>0,α3<0,α4>0)

上式中,Pt、Yt、Tt、Et分别代表t时期房地产市场价格、居民收入、物业税税率和人均财政支出。

供给函数。对于房地产市场的供给分析,本文假定主要由房价和建造成本两个因素所决定。以商品房平均售价代表房地产市场价格,以竣工房屋造价代表建造成本,构建房地产市场供给函数为:QSt=β1Pt+β2Ct(β1>0,β2>0)。式中Pt、Ct分别代表t时期房地产市场价格和建造成本。

均衡价格。一种商品的均衡价格是该种商品的市场需求量和市场供给量相等时的价格,因此,根据QD=QS,可得房地产市场的均衡价格为:Pe。

实证分析

本文以1994-2013年河北省20年的拟征物业税税负(以房地产税保有环节的房产税和城镇土地使用税之和除以商品房销售额为代理变量)、人均财政支出(以年度财政支出总额除以年末总人口数为代理变量)、城镇居民可支配收入,以及房屋平均售价(以商品房平均售价为代理变量)和住房平均建造成本(以竣工房屋造价为代理变量)为时间序列变量进行统计分析。数据来自《河北省经济年鉴》(1995-2014年)及《河北财政年鉴》(1995-2014年)及《中国房地产统计年鉴》。

根据房地产市场均衡价格公式可得如下计量经济模型(为消除异方差性因素,对所有数据均采用自然对数处理),具体数量关系表示如下:LnPt=λ1LnCt+λ2LnYt+λ3LnTt+λ4LnEt+ut。其中t=1994-2013,代表指定的研究期间年份,C代表房屋建造成本,Y代表居民收入,T代表拟征的物业税税负,E代表政府公共支出水平。本文使用最新的EVIEWS8.0软件对数据进行了实证分析,为避免出现时间序列的伪回归现象,首先使用PP检验、ADF检验、Kpss检验来验证时间序列的平稳性,结果如表1所示。从表1可以看出,lnp、lnc、lne、lnt、lny五个序列均存在单位根,是非平稳序列。但是经过一阶差分后的序列不存在单位根,是平稳序列,即所有序列是一阶单整的。

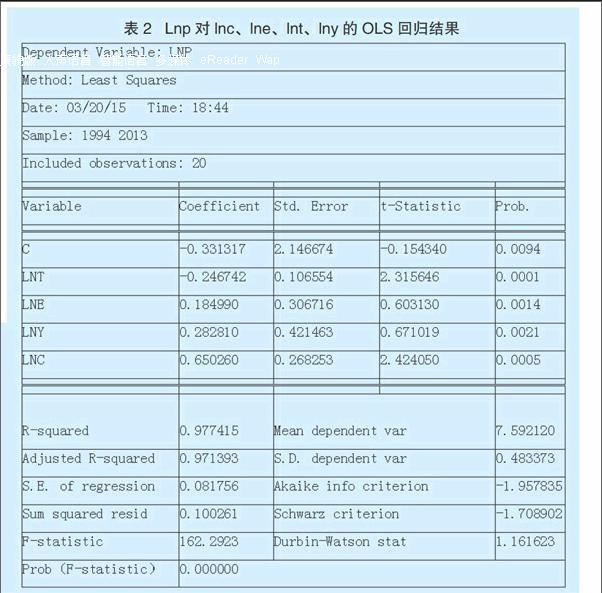

为了分析lnp和lnc、lne、lnt、lny之间是否存在协整关系,可以构建多元线性回归模型,并通过检验残差的平稳性来进行判断。首先以lnp为被解释变量,lnc、lne、lnt、lny为解释变量,用OLS回归方法估计回归模型,结果如表2所示。

估计的回归模型为Lnp=-0.33+0.65lnc +0.18lne-0.24lnt+0.28lny+et,对该模型的残差进行单位根检验,估计结果如表3所示。

在5%的显著性水平下,t检验统计量值为-2.905366,小于相应临界值,从而拒绝原假设,表明残差序列不存在单位根是平稳序列,说明变量间存在协整关系。变量之间存在协整,说明它们之间存在长期均衡关系。但从短期来看,可能会出现失衡,为了增强模型的精度,建立如下误差修正模型:Dlnp=C+λ1Dlnc+λ2Dlnt+λ3Dlne+λ4Dlny+εt。然后以Dlnp为被解释变量,以Dlnc、Dlne、Dlnt、Dlny和et-1作为解释变量,估计回归模型,结果如表4所示。

从表4可以看出,该模型可决系数为1,说明解释程度较高。物业税税负与房价呈负相关关系,支持上述理论模型,即物业税水平每上升1个单位,房地产价格下降0.067个单位,物业税的征收对房地产价格上涨起到抑制作用,但影响效果不甚明显,说明在我国当前房地产税制结构下,仅采用房产税与城镇土地使用税作为物业税税基仍然不合理,对房地产价格的走势影响不明显。

结论及建议

综合上文的分析结果可知,物业税的征收对抑制房价上涨确实有正向作用,但由于目前我国物业税税率较低,因此抑制作用并不明显。在目前我国房价高企,地方政府“土地财政”色彩越来越明显的背景下,我国应尽快从以下方面着手采取措施:

首先,国家层面应尽快出台正式的不动产登记条例,对暂行条例中的模糊条款以及不合理制度加以整改与落实。河北省应在一年内完成全面制度建设,将土地、房地产等不动产登记整合到一个部门,加强数据整合和各类不动产操作系统软件的融合对接,以为物业税的开征打下良好的信息基础。

其次,应尽快完善我国的财税制度,出台更为详细、全面合理的物业税征收条例,使物业税的开征有法可依。目前我国房地产税制最显著的特点是:房地产开发流通环节税赋多,税费负担重,从某种程度上抑制了房地产业的健康发展;而房地产保有环节课税少,负担轻,且针对个人的税收优惠幅度大,导致炒房现象严重,房价畸形上涨,从而也间接滋生了腐败现象。因此,我国应尽快出台详尽的物业税征收条例,整合现行部分税种,提高房地产保有环节的税收比例;取消部分流通环节的税费,改变原有房地产税收体制,提高我国房地产税制的公平性。通过制定合理的物业税税率,能够增加炒房者的持有成本,减少开发商捂盘惜售的现象,促进房地产价格的合理回归。长效的物业税征收体制还可增加政府财政收入,改变过去单纯依靠土地出让金来弥补财政收入的短视做法。

参考文献:

1.康妮.物业税的开征对我国房地产价格的影响研究[M].湘潭大学出版社,2014

2.骆永民,伍文中.房产税改革与房价变动的宏观经济效应——基于DSGE模型的数值模拟分析[J].金融研究,2012(5)

3.郭云钊,巴曙松.物业税改革对房地产价格的影响研究——基于土地出让金视角的面板分析[J].经济体制改革,2012(6)