中国石油天然气集团公司的财务分析

2016-09-10余巧娟

【摘要】中国石油天然气集团公司(简称中国石油集团,英文缩写:CNPC)是由中央直接管理的国有特大型央企,主营业务涉及了炼油化工、管道运输等多个领域。本文是根据该公司2012年度到2014年的资产负债表、利润表以及现金流量表所做出的财务分析。

【关键词】盈利能力 营运能力 偿债能力 发展能力

一、数据来源

中国石油天然气集团的资产负债表、利润表、现金流量表来自中国石油天然气集团的官方网站,对于集团的各项能力分析中的各项指标都是根据资产负债表中的相关数据运用相关计算公式计算得出,最后汇总成表格。

二、财务指标评价与分析

(一)偿债能力分析

1.短期偿债能力分析。

短期偿债能力是指企业短时间内偿还流动负债的能力。

2013年的流动性比率为0.688相比2012年的0.690下降了0.002,速动比率比2012年下降了0.001,但是现金比率比2012年提高,总体来说2013年与2012年的各项数据相差不大,说明企业的偿债能力与2012年相比没有发生很大的变化,2014年的流动性比率为0.675低于2013年的0.688,说明集团偿还流动负债的能力提高了,流动负债得到偿还的几率就越大,2014年的速动比率为0.389比2103年高了0.073,速动比率变高的原因可能是企业的负债变少了,也可能是企业的流动资产变多了,现金比率2014年也比2013年高了0.042,说明中国石油集团的支付能力变强了。对于集团的周转运行有现金保障,短期的偿债能力在增强。

2.长期偿债能力分析。

■

长期偿债能力是指企业偿还长期负债的能力。

中国石油集团2013年的资产负债率为45.22%,与2012年的45.56%相比下降了0.34%,说明的偿债能力在增强,财务风险也就降低了,股东权益比率从2012年的上升到了2013年的0.844,产权比率降低了1.65%,利息保障倍数也降低了1.79,说明企业2013年的长期偿债能力在增强,企业的能力在增强并且带领企业往好的方向发展。但在2014年中资产负债率比2013年的增加了0.55%,说明集团的所要面对的财务风险变大了,股东权益比率比2013年减少了0.019,产权比率增加了3.48%,都说明了企业偿还长期债务的能力变弱了。企业应该及时采取一些办法来改变企业当前的状况。

(二)营运能力分析

营运能力反映了企业的经营运行状况,对于资产的表现有一个很好的反应,有利于企业对当前的营运方式做出反馈。

中国石油集团2014年的存货周转率为8.83比2013年的7.72增长了1.11、流动资产周转率比2013的增长了0.09,说明企业存货在减少,企业销售量在增加,流动资金的流动性也在变强,但是总资产周转率2014年比2013年有所降低,说明企业的盈利状况变差了,但是2014年的流动资产周转率和总资产周转率与2013年相比变化不大,只是在存货周转率上变化的较为明显,说明2014年的营运能力变强的主要原因在与企业的销售力提高了。

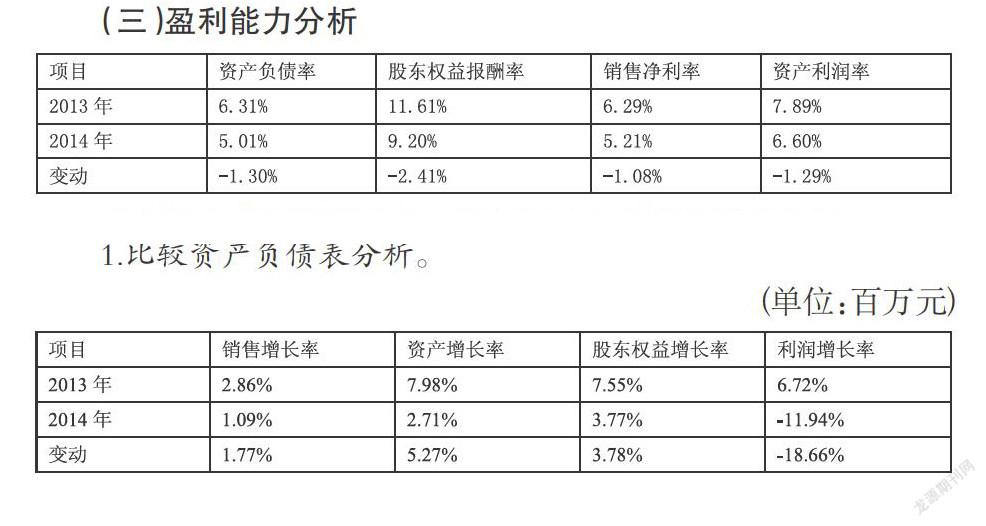

(三)盈利能力分析

盈利能力分析是对企业一段时间内的获利情况的分析。

中国石油集团2014年与2103年相比其中资产净利率下降了1.30%、股东权益报酬率下降了2.41%、销售净利率下降了1.08%、资产利润率下降了1.29%,说明企业的经营管理存在问题,盈利能力也弱了,销售获得的净利率也变低了,资产配置能力下降,所以企业需要改变现有的经营管理方式,对于资产的利用效率需要提高。

(四)发展能力分析

发展能力分析是对企业未来的发展能力的一个体现。

2014年的销售增长率比2013年降低了1.77%,说明企业的发展能力在变弱、资产增长率比2013年降低了5.27%,说明企业在市场中的竞争力在下降,股权资本增长率由2014年的7.55%降为3.77%,利润增长率2014年与2103年相比下降幅度较大,并且出现了负数,说明利润没有上升,反而比2013年减少了,导致利润减少的主要原因是营业外收入的减少,市场对公司未来前景的预测比较差。

(五)财务趋势分析

1.比较资产负债表分析。

(1)2014年总资产人民币24053.76亿元,比2013年末增长2.7%。其中,流动资产人民币3913.08亿元,比2013年末下降9.2%,主要原因是存货减少。非流动资产人民币20140.68亿元,比2013年末增长5.4%,主要原因是由于投资增加,物业,厂房及机器设备(固定资产,油气资产)增加。2013年总资产人民币23420.04亿元,比2012年末增长8.0%,其中,流动资产人民币4309.53亿元,比2012年末增长8.7%,非流动资产人民币19110.51亿元,比2013年末增长7.8%。资产从2012年度到2014年度,处于持续增长的状态,但是流动资产在2013年到2014年呈下降的趋势。说明资产增加的主要原因是非流动资产的增加,并且非流动资产在2013年到2014年增加较大。

(2)2014年总负债人民币10876.16亿元,比2013年末增长14%。其中:流动负债人民币5798.29亿元,比2013年末下降10.2%,主要原因是短期借款减少。非流动负债人民币5077.87亿元,比2013年增加了19.0%,主要原因是长期借款增加。2013年的总负债人民币10720.96亿元,比2012年末增长8.5%。其中:流动负债人民币6454.89亿元,比2012年末增加12.3%,主要原因是短期借款减少。非流动负债人民币4266.07亿元,比2012年增加了3.2%,总负债是呈持续增长的状态,主要表现在非流动负债的持续增加,而对于流动负债2013年到2014年呈下降状态。

(3)母公司股东权益人民币11760.10亿元,比2013年末增长3.8%,主要原因是未分配利润增加。2013年的母公司股东权益人民币11328.50亿元,比2012年末增长6.5%,主要原因也是未分配利润的增加。

(4)股东权益人民币13177.60亿元,比2013年增长了3.8%,2013年的12699.08亿元比201年增长了7.5%,2012年到2014年都处于增加的状态,主要表现在其他综合收益、盈余公积和未分配利润上。

2.比较利润表分析。

(1)2014年,中国石油天然气集团的营业收入为人民币22829.62亿元,比2013年上升1.1%,归属于母公司股东的净利润为人民币1071.72亿元,比2013年下降17.3%,下降的主要原因是营业外收入的大幅下降,说明企业需要适当改变原有的投资方式,对于企业的营业外投资加大力度。2013年的营业收入为人民币22581.24亿元,比2012年上升了2.9%,归属于母公司股东的净利润为人民币1295.77亿元,比2013年上升了12.4%,上升的主要原因是利润总额的增加。

(2)2014年企业的基本每股收益为人民币0.59元,比2013年减少0.12元。

(3)2014年企业的经营支出为人民币21131.29亿元,比2013年的人民币20694.82亿元 增长2.1%,说明企业在2014年对企业职工的一些福利有所增加。

(4)2014年企业外汇净损失为人民币23.13亿元,比2013年的人民币1886.42亿元下降了9.97%,说明人民币的价值2014年比2013年高。

(5)2014年企业所得税费用为人民币377.31亿元,比2013年的人民币357.89亿元增加5.4%,主要原因是本年石油特别收益金税前扣除政策调整增加所得税支出及利润下降综合影响。

(6)2014年企业净利润为人民币1190.34亿元,比2013年的人民币1422.29亿元下降16.3%,主要原因是企业的营业外收入降低。2013年企业实现的净利润为1422.29亿元,比2012年上升了8.9%,说明企业2013年的投资方式比2012年好。

3.比较现金流量分析。

(1)经营活动使用的现金流量净额。

2014年企业经营活动产生的现金流量净额为人民币3564.77亿元,比2013年的人民币2885.29亿元增加了679.48亿元,上升23.5%,主要是由于企业推进资金紧平衡管理,加强库存管理,营运资金增加。2014年12月31日本集团拥有的现金及现金等价物为人民币737.78亿元。现金及现金等价物的货币单位主要为人民币(人民币约占73.9%,美元约占20.0%,港币约占4.8%,其他约占1.3%)。

(2)投资活动使用的现金流量净额。

2014年企业投资活动使用的现金流量净额为人民币2908.38亿元,比2013年的人民币2665.10亿元增加了243.28亿元,上升9.1%,主要是由于上年同期以部分管道净资产及其业务合资合作增加资金的影响。

(3)筹资活动使用的现金流量净额。

2014年企业筹资活动产生的现金流量净额为人民币443.12亿元,比2013年的人民币122.39亿元增加了320.73亿元,上升了262.1%,主要是由于企业加强有息债务的管理,统筹优化债务结构,本期偿还借款比上年同期增加。

4.比较财务比率分析。中国石油天然气集团公司的流动比率和速动比率都略有增加,同时,资产负债率也上升,公司的偿债能力有所增强。存货周转率有增长的趋势,说明该公司的销售情况具有良好的趋势,市场对于石油的需求量在呈增长的状态,对于企业的资金也有一个好的流通,但是,公司的总资产周转率并没有多大变化。值得特别注意的是,该公司的盈利能力指标都呈下降的趋势,并且下降确实较为明显。根据以上分析,中国石油天然气集团公司虽然偿债能力增强,但资产周转率并没有加快,而且公司的盈利能力指标数值也都变小,盈利能力也在下降。从发展的角度来看,石油集团公司各方面都是下滑的,而且2014年公司出现了亏损,前景不容乐观。

三、总结

中国石油天然气集团2014年整体的财务状况比2013年有所下降,企业在2014年的短期偿债能力在增强,但是长期偿债能力变弱了,说明企业对于长期的发展状况不是很好,2014年的营运能力比2013年提高了,但是盈利能力和发展能力都有所下降,说明企业在2014年的石油销售量有所提高,企业的流动资金增加了,盈利能力是对企业的获利状况的一种表现,2104年企业的销售力在增加,但是获得的盈利却在减少,说明企业可以通过对成本与售价的调整来改变盈利状况,企业可以增加石油销售的网点,在增加销售量的同时还减少了库存,并且通过减少存货的来降低存货所需要耗用的一系列相关费用,从而达到降低成本的效果。2014年发展能力的下降,可以看出企业在2014年市场中的前景变差了,主要的原因是2014年的营业外收入比2013年下降很多,说明企业可以通过增加营业外的投资来提高企业的营业外收入,通过扩大对外投资的方式来提高营业外收入,增加企业的总利润,提高了企业的发展能力,投资其他的行业,也能够为企业降低风险。提高了增加企业的资本,为企业的长期发展奠定基础。

参考文献

[1]杨玉刚,张有利.企业偿债能力评价指标的缺陷与完善.2001,(9):15-16.

[2]张宁.珠海格力电器股份限公司偿债能力分.2014,(1).

[3]张晨.财务管理是企业稳定发展的重要因素.2005,(20):49-50.

作者简介:余巧娟(1995-),女,汉,浙江衢州人,就读于宁波大红鹰学院,专业:财务管理,研究方向:财务信息化。