客户关系交易、内部控制与企业融资约束

2016-08-25林钟高毛慧慧安徽工业大学商学院安徽马鞍山243032

徐 虹,林钟高,毛慧慧(安徽工业大学商学院,安徽马鞍山243032)

客户关系交易、内部控制与企业融资约束

徐虹,林钟高,毛慧慧

(安徽工业大学商学院,安徽马鞍山243032)

以2009—2013年沪深A股主板上市公司为研究样本,实证考察客户关系交易如何影响融资约束以及内部控制在其中的调节作用。研究发现,客户关系交易加剧上市公司的融资约束,但高质量内部控制有助于缓解企业客户关系交易引发的融资约束。结果表明,高质量的内部控制作为公司治理的重要机制,不仅表现为对会计信息质量的保障价值,而且作为一项具有重要制度治理的信号传递功能,具有对客户关系交易这样一种关系契约的调节作用,该结果为提升内部控制设计与运行质量提供了新的证据。

内部控制质量;客户关系交易;融资约束

日本汽车制造企业依靠与供应链成员(供应商/客户)之间的合作关系赢得成功的关系交易模式,令世界各国企业争相效仿,成为企业构建长期信任关系、降低交易成本、提升企业价值、维持其在行业内的长期竞争优势,创造高水平“关系租金”的重要途径[1]。与西方发达市场经济国家相比,转型经济国家中买方垄断现象更加突出,在激烈的市场竞争压力下,企业更加依赖下游关键客户资源[2],关键客户凭借自身的资源优势,在交易谈判中占据主动地位,向企业提出更有利于自身利益的交易条件,如更多的销售折扣、更多的商业信用、向上游企业转嫁成本等,导致上游企业的现金持有水平[4]、资本结构[5-6]及商业信用提供[7-8]受到影响。尽管有关客户关系的研究已经成为国内外学者的关注热点,但是客户关系交易是否影响企业融资约束以及会产生怎样的影响,现有文献少有研究。问题的关键点还在于,以上的研究只是将客户关系交易作为一个既成的事实,单纯作为一种特殊的关系行为,很少考虑这种关系交易行为的制约因素;而在众多的制约因素中,内部控制的作用显得尤为重要,因为作为公司治理和制度契约的重要组成部分,内部控制具有抑制应计盈余管理[9-13]、提升财务报告质量[14]、降低信息不对称[15]、降低审计费用[16-17]、降低融资成本[18]、增加高管薪酬的业绩敏感性[19]、提供更加宽松的契约条件[20]、改进投资效率[21]、减少企业冒险行为[22]等重要价值。因此,值得关注的另一方面问题便是,内部控制这种制度治理机制对于客户关系交易与融资约束之间的关系有何影响?内部控制是否会改变以及如何改变客户关系交易与融资约束的既定关系?

基于以上考虑,本文从上市公司面临的融资约束出发,分析企业客户关系交易与融资约束的关系,并进一步考察高质量内部控制对客户关系交易和融资约束之间关系的影响。

1 理论分析与研究假设

1.1客户关系交易对企业融资约束的影响

1)从信用角度看 我国的市场行情处于买方市场,在部分企业中,重要客户的关系交易可能对其市场份额影响极大,一旦这类重要的客户关系交易破裂,企业不仅丢失市场份额、出现大量呆账、坏账;还会被看作是企业业绩不佳、未来收益不好的预期信号,从而导致银行收紧对企业的信用额度、增加限制性条款,导致企业陷入财务困境。在这种情形下,处于弱势地位的企业为了留住客户,不得不做出一些让步,如放宽企业的信用政策、加快供货速度等措施作为对下游客户的承诺,向其示好[4];或利用差异化的商业信用政策留住优质客户,加强客户关系管理,提升客户忠诚度,以维持与客户之间长期稳定的交易关系[23-24]。相关的实证研究为上述论点提供了经验证据。Giannetti等[25]研究发现,当客户具有较强的市场竞争力时,企业为留住重要客户会向这些重要客户提供更多的商业信用。张敏等[8]、郑军等[26]的研究也表明,客户集中度越高,企业为了促使其产品尽快地销售,企业向客户提供的商业信用越多。从财务的角度看,商业信用相当于卖方给予买方一个短期融资,这样一来,企业的应收账款增加、现金持有量减少、融资约束增加。Fisman等[27]、石晓军等[28]研究发现商业信用与企业融资约束之间存在反向关系。因此可以合理推测,随着客户关系交易的增加,企业被迫向客户提供更多的商业信用,导致企业的融资约束加剧。

2)从谈判能力看 客户作为企业重要的利益相关者与战略资源,对企业的经营战略和可持续良性发展等诸多方面具有重要的影响[4],客户谈判能力的高低将直接影响企业产品的售价[29]。资源基础理论认为,资源的相对稀缺性和重要性是构成谈判力的基础,谁拥有的资源对企业更稀缺、更重要,谁就会拥有更强的谈判力。如庄贵军等[30]研究发现,在供应链成员中,实力较弱的成员更依赖于其实力较强的合作者,即竞争力较弱的企业通过与竞争力较强的企业合作来提升供应链价值。客户的谈判能力通常取决于其规模、集中度、对相关供应商及其产品成本信息的掌握程度。若某一客户购买的产品或服务占企业销售额的比例较大时,必然导致其对企业的重要性上升,公司对这些客户的依赖程度较高,从而客户拥有较高的谈判能力。因此可以合理预期,当客户拥有较强的谈判能力时,大客户可以设置自己的信贷条件,可能要求提高产品质量、减少付现账款,压低产品价格等,这样就会导致企业的现金持有量减少[31],即当客户对企业拥有较强的议价能力时,企业的现金持有量越少,财务储备弹性减少,融资成本就越高,受到的融资约束程度会越高[31]。

基于此,提出假设1:客户关系交易程度越高,企业融资约束越严重。

1.2内部控制对客户关系交易与融资约束之间关系的调节作用

1)从内部控制对客户关系交易的治理看 作为一种企业内部风险管控机制,良好的内部控制有助于识别并控制关系型交易中的机会主义风险,减少其对关键客户的过度依赖和被“要挟”。首先,高质量内部控制通过抑制盈余管理行为、提升财务报告质量、降低企业财务风险[32],促进企业与供应链成员间的互惠互利交易,强化交易双方的长期关系交易取向,稳定契约关系;其次,高质量内部控制通过将控制手段嵌入企业业务流程,改善经营、提升经营绩效,向客户传递有关企业未来业绩稳定的预期,拓宽企业间的交易范围,降低关系治理成本,减少其对主要客户的过度依赖,改变企业因过于依赖某个客户被“要挟”,而不得不在利益方面做出让步的状态;最后,作为企业利益相关者之间实现权力制衡的基本措施[33],高质量内部控制通过明确界定企业内外部各契约方的权责安排以及相关的决策规则(如“三重一大”集体决策制度),可有效地限制管理层与控股股东对剩余控制权的滥用,减少因关系型交易诱发的管理层及大股东的机会主义会计行为,保护利益相关者的利益不受侵占。因此,风险更低、财务报告质量更高、经营效率更高的高质量内控企业,在交易谈判中议价能力更强,对主要客户依赖程度更低,从而大大缓解了因客户关系交易引起的融资约束。

2)从内部控制对融资约束的治理看 高质量内部控制通过有效解决资本市场与债务市场上的信息不对称,减少外部投资者的风险溢价、降低融资成本来缓解企业融资约束。财务报告质量的高低对外部投资者估计企业未来现金流产生决定性影响,而制度健全且执行有力的内部控制是形成高质量财务报告的基础,因此,Lambert等[34]提出“内部控制——财务报告质量——权益资本成本”的作用路径,即高质量内控有助于提升财务报告质量,从而降低权益资本成本;另一方面,会计信息是银行贷款定价的重要依据,高质量内部控制可以提高公司的财务报告质量,高质量的会计信息有助于银行更好地判断企业存在的风险,进而做出贷款额度、期限、方式等决策,从而降低债务资本成本。如Graham等[35]发现,发生财务报告重述后的贷款利率明显提高、债务期限更短、且限制性条款更多。即:为了减少贷款坏账风险,银行会采取更加严格的限制性条款,甚至会直接提高贷款利率,由此企业的债务融资成本大大增加。此外,内部控制作为一种可置信承诺,通过合理的权责配置实现企业内外各利益相关者的权力制衡,改善公司内外部的信息沟通,提升信息质量,能够有效控制和降低风险,抑制大股东侵占公司资源、非效率投资以及管理层过度在职消费等机会主义行为,从而避免增加企业经营风险和融资成本。Botoson[36]发现,有效的内部控制体系通过遏制管理层机会主义行为来降低公司面临的市场风险,间接地导致资本成本的降低。因此,可以认为内部控制水平对缓解客户关系交易引发的企业融资约束具有一定影响。

基于上述分析,提出假设2:高质量内部控制有助于缓解企业客户关系交易引发的融资约束。

2 方案设计

2.1模型设定与变量定义

为了检验前文的假说,建立以下回归模型

式中各变量定义见表1。

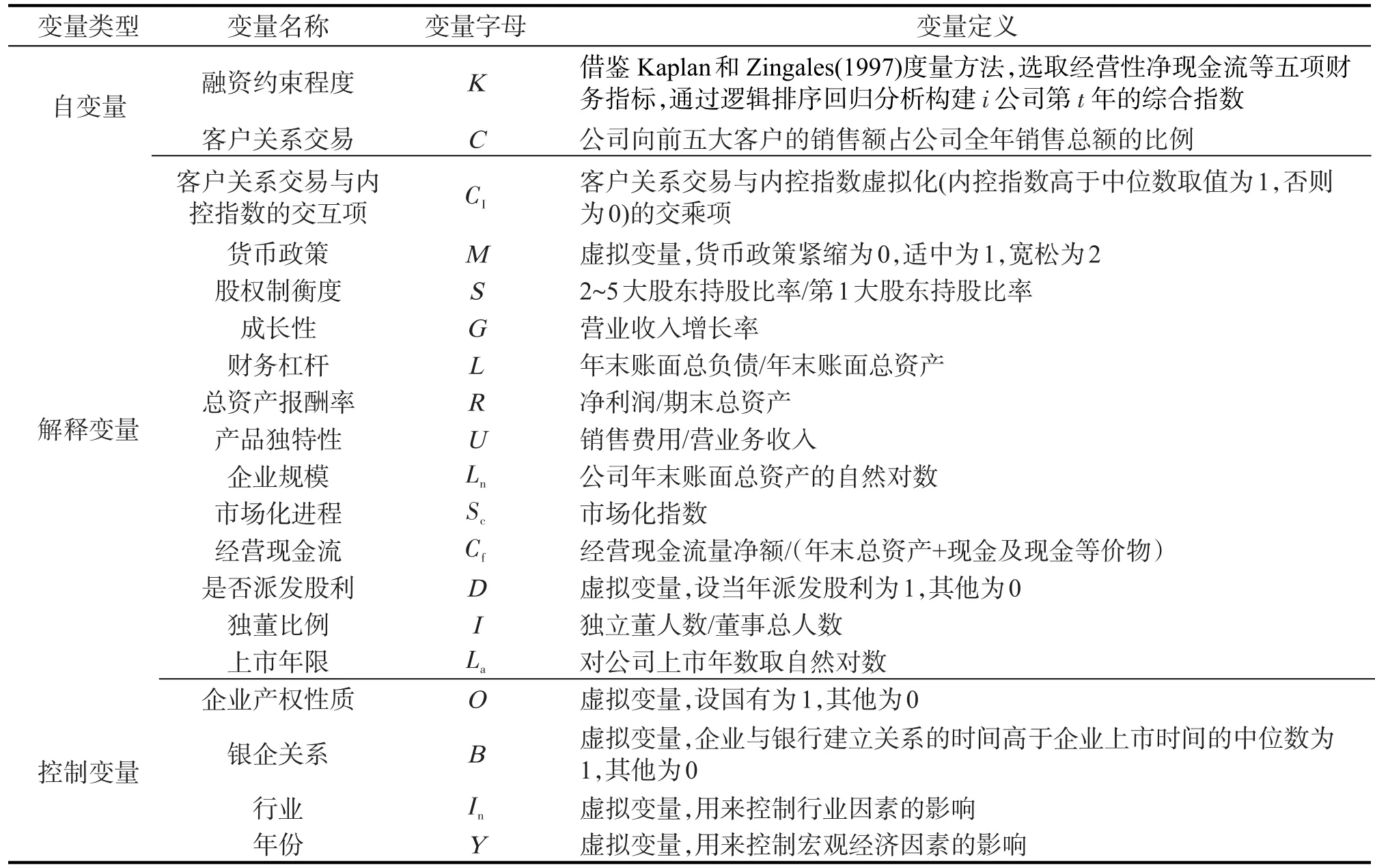

表1 主要相关变量定义Tab.1 Definition table of the main variables

模型中被解释变量K代表上市公司的融资约束程度。由于企业的融资约束程度可以通过关键的公司财务指标间接地反映,对K指数的度量,借鉴Kaplan等[37]、魏志华等[38]的计算方法,以经营性净现金流、现金持有量、派现水平、负债程度以及成长性等五个因素作为融资约束的代理变量,通过逻辑排序回归分析估计出各变量的回归系数,进而构建了一个综合指数(K指数)来衡量企业的融资约束程度,K指数越大表明融资约束程度越严重。实证结果如下

其中:Cf/A指经营性净现金流/上期总资产;D/A指现金股利/上期总资产;C/A指现金持有/上期总资产;L指资产负债率和Q指托宾Q。与Kapla等[37]对美国上市公司研究最新得出的K指数计算式(3)非常类似,这一做法在融资约束的研究领域中得到了广泛运用[39]。

对于客户关系交易(C)的度量,借鉴唐跃军[40]的研究方法,以公司向前五大客户销售额占公司总销售额的比例作为客户关系交易的替代变量,该比例越高表明客户关系交易越强。

2.2样本选择

以沪、深A股2009—2013年的上市公司为研究对象,剔除金融行业、ST以及数据不全的公司,最终得到了5年共5497个公司年度数据。为了剔除异常值的影响,对模型中的连续变量进行了上下1%的缩尾处理。客户关系交易、银企关系等数据是通过手工查阅上市公司年报获得,其余数据来源于WIND数据库和CSMAR数据库。

3 实证检验及分析

3.1描述性统计

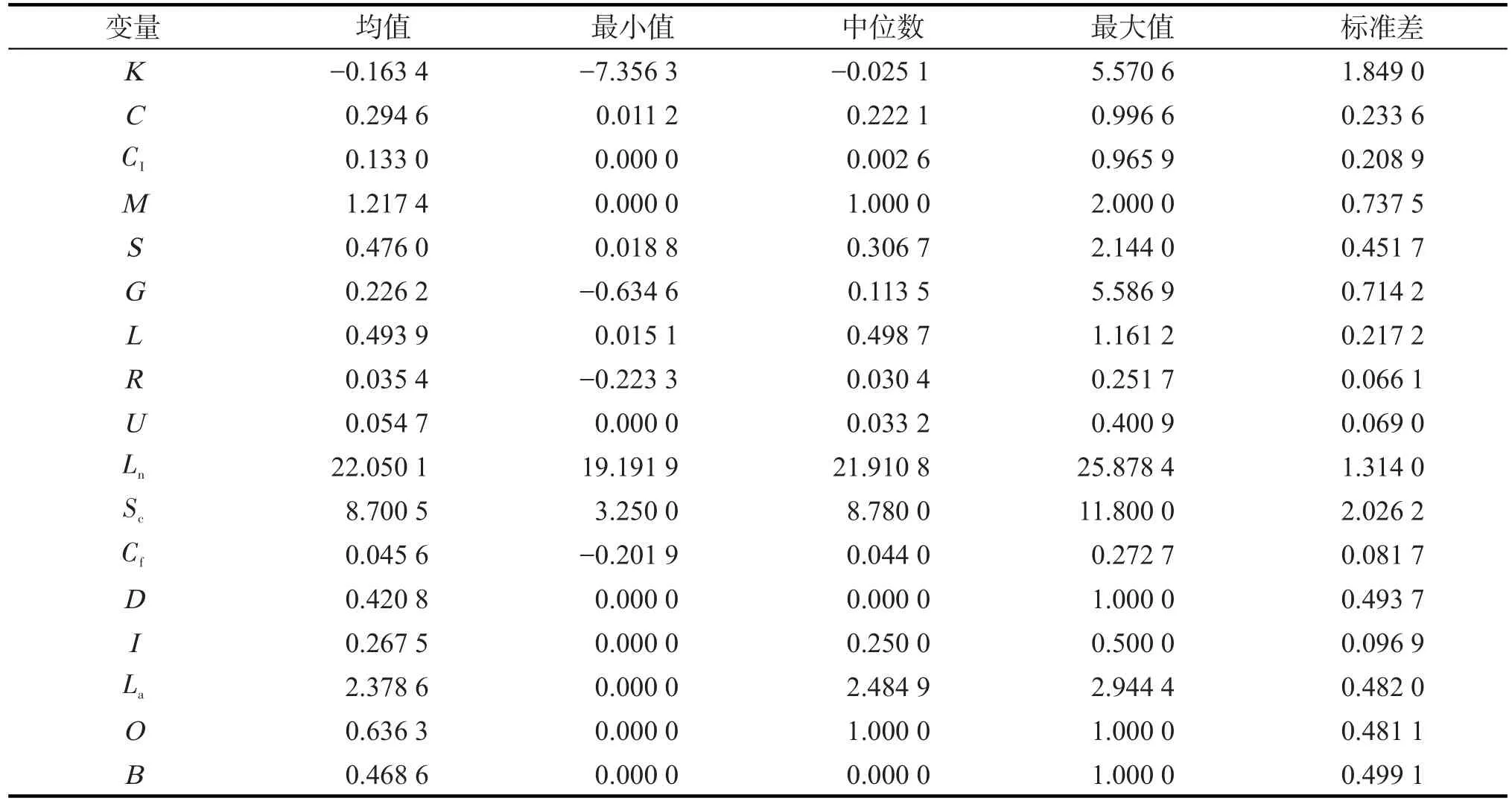

主要变量的描述性统计如表2,融资约束程度K的均值为-0.1634低于中位数,说明面临融资约束较低的上市公司比融资约束高的上市公司多,而最大值和最小值的差距明显,说明不同公司面临的融资约束程度有很大的差距;客户关系交易的均值接近30%,表明我国上市公司与前五大客户交易比例较高,也就意味着对前五大客户的依赖程度较高;且最大值为99.66%,最小值为1.12%,差距非常明显,说明不同公司的客户关系交易存在显著差异。

表2 主要变量的描述性统计Tab.2 Descriptive statistics of the main variables

3.2相关性分析

表3为主要变量的相关系数矩阵。从表3可以看出,模型中主要变量之间的相关系数都比较小,绝对值基本上小于0.2,说明模型不存在多重共线性问题。客户关系交易(C)与融资约束程度(K)显著正相关,说明随着客户关系交易的增加,会加剧企业的融资约束。交互项(CI)和融资约束程度(K)显著负相关,表明高质量内部控制有助于缓解企业客户关系交易引发的融资约束。

表3 主要变量的相关系数矩阵Tab.3 Correlation coefficient matrix of the main variables

3.3多元回归分析

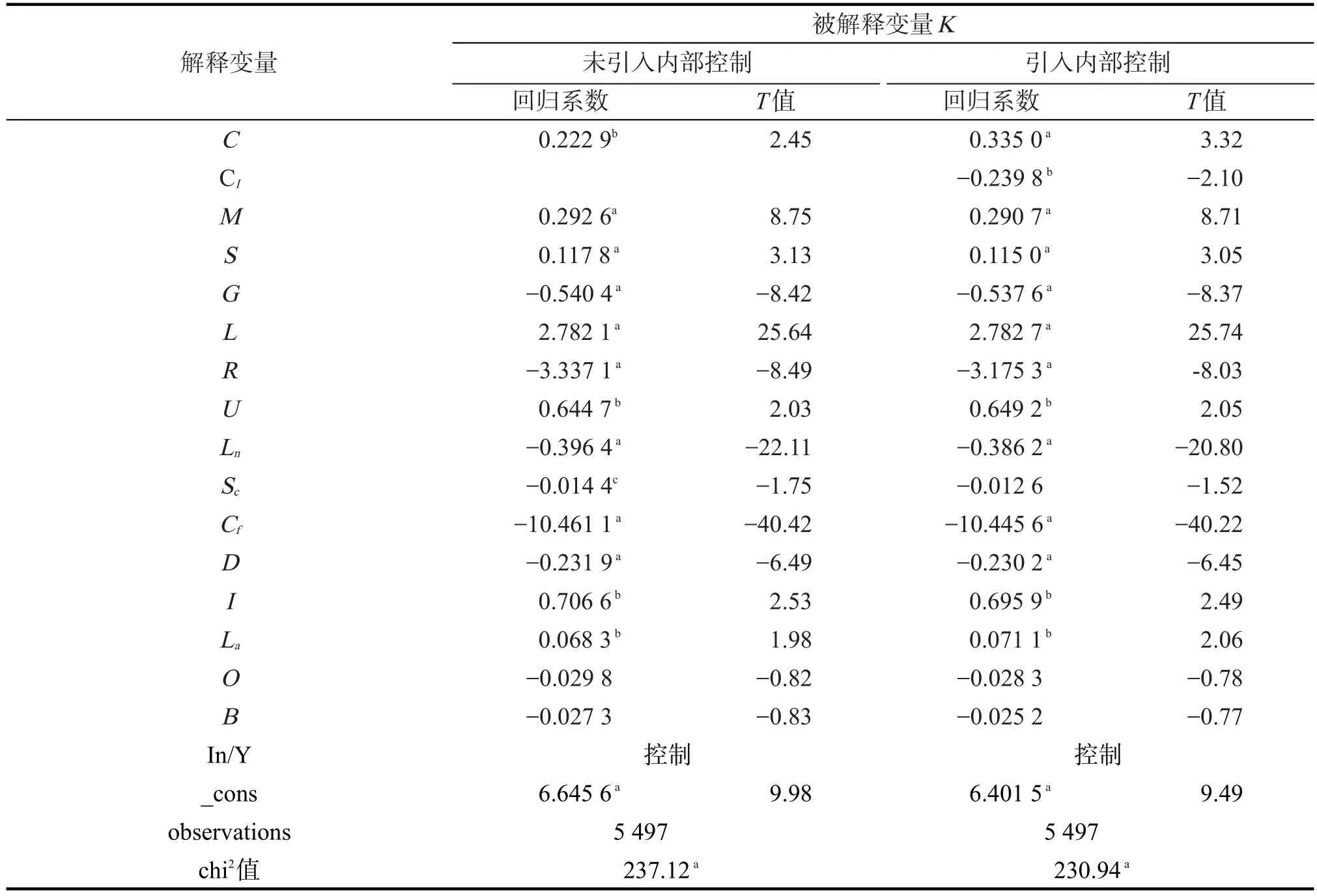

客户关系交易、内部控制对融资约束影响的回归结果如表4所示。从客户关系交易对融资约束影响的回归结果可以看出,客户关系交易(C)的系数是0.222 9,并通过了5%的显著性水平检验,表明随着客户关系交易的增强,会加剧上市公司的融资约束。即:企业向前五大客户销售的比例越高,企业对前五大客户的依赖程度越高,在双方的交易过程中,主要客户的谈判力更强,为了留住主要客户增加销售额,企业被迫向主要客户提供更大的价格优惠或提供更多的商业信用,从而导致融资约束加剧;引入内部控制作为调节变量的情况下,客户关系交易对融资约束的影响,交互项(CI)的系数显著是-0.2398,且通过了5%的显著性水平检验,表明高质量内部控制能够有效缓解客户关系交易对融资约束的影响。因此,实证验证支持了本文的研究假设1、2。进一步观察分析模型中各控制变量发现与以往研究基本一致,如货币政策(M)、股权制衡度(S)、财务杠杆(L)、产品独特性(U)、独董比例(I)、上市年限(La)与融资约束显著正相关;成长性(G)、总资产报酬率(R)、企业规模(Ln)、市场化进程(Sc)、经营现金流(Cf)、是否派发股利(D)对融资约束显著负相关。

表4 客户关系交易、内部控制对融资约束的影响Tab.4 Customer Relations Trading,internal Control impact on Financing Constraints

3.4稳健性检验

为了增强实证结论的稳健性,进行了如下稳健性测试:1)改变K指数的度量,以销售收入增长率作为投资机会替代托宾Q,或者剔除资产负债率指标,重新构建K指数;2)改变内部控制质量高低分组的标准,采取了不同的分组标准,利用1/3分位(≥1/3分位数的取1,否则为0)代替1/2分位(大于等于中位数的取1,否则为0);3)改变公司规模的衡量,以公司销售收入的自然对数作为公司规模的代理变量。通过以上测试,主要回归结果基本不变,表明本文的研究结论是稳健的。

4 研究结论与建议

以2009—2013年沪深A股主板上市公司为研究对象,从客户关系交易视角,基于不同公司的内部控制质量高低的差距,研究客户关系交易对企业融资约束的影响。研究发现:企业客户关系交易的增加,会加剧企业的融资约束,这说明了当客户集中度较高时,企业对重要客户的依赖性较强,融资成本越高、融资约束程度越强;进一步研究发现,在缓解融资约束方面,高质量内部控制有助于缓解企业客户关系交易引发的融资约束,这说明了内部控制质量高的企业,不仅有助于减少舞弊、防范风险、提高经营效率,也为企业在与其主要客户的谈判中提供了可置信承诺,降低了企业被大客户“套牢”的风险。因此,本文的研究表明我国企业与客户呈现互利性的联合价值创造和自利型的价值攫取两种情况并存的现实状态。

本文的政策含义在于:企业与主要客户构建关系交易是一把“双刃剑”,虽然在我国这样一个注重“关系”的社会中,良好的客户关系有助于企业建立信任体系、降低交易成本、实现价值创造,进而维持较强的长期竞争优势,但是,关系交易也可能诱发道德风险、机会主义行为、双方内部人员合谋、转移公司财富等问题。因此,我国企业一方面需积极加强、维护与重要客户关系,处理好与重要客户之间的利益博弈与互利互惠的合作关系,另一方面还应从自身出发,通过完善公司治理和强化内部控制,尽可能将关系交易带来的负面影响降到最低。

[1]DYER J H,SINGH H.The relational view:cooperative strategy and sources of inter organizational competitive advantage[J]. Academy of Management Review,1998,23(4):660-679.

[2]VAN HOREN N.Do firms use trade credit as a competitiveness tool?evidence from developing countries[R].World Bank Working Paper,2005.

[3]ITZKOWITZ J.Customers and cash:How relationships affect suppliers'cash holdings[J].Journal of Corporate Finance,2013(19):159-180.

[4]赵秀云,鲍群.供应商与客户关系是否影响企业现金持有水平:基于制造业上市公司面板数据的实证分析[J].江西财经大学学报,2014(5):41-48.

[5]KALE J R,SHAHRUR H.Corporate capital structure and the characteristics of suppliers and customers[J].Journal of Financial Economics,2006,83(2):321-366.

[6]徐虹,李亭,林钟高.关系投资、内部控制与企业财务杠杆水平:基于关系契约与规则契约理论的经验证据[J].中南财经政法大学学报,2014(3):06-114.

[7]FABBRI D,KLAPPER L.Market power and the matching of trade credit terms[J].World Bank Policy Research Working Paper Series,2008(2):47-54.

[8]张敏,马黎珺,张胜.供应商-客户关系与审计师选择[J].会计研究,2012(12):81-86.

[9]DOYLE J T,GE W,MCVAY S.Accruals quality and internal control over financial reporting[J].The Accounting Review,2007,82(5):1141-1170.

[10]ASHBAUGH-SKAIFE H,COLLINS D W,KINNEY W R.The discovery and reporting of internal control deficiencies prior to SOX-mandated audits[J].Journal ofAccounting and Economics,2007,44(1/2):166-192

[11]CARTER M,LYNCH L,ZECHMAN S.Changes in bonus contracts in the post-sarbanes-oxley era[J].Review of Accounting Studies,2009,14(4):480-506

[12]董望,陈汉文.内部控制、应计质量与盈余反应:基于中国2009年A股上市公司的经验证据[J].审计研究,2011(4):68-78.

[13]方红星,金玉娜.高质量内部控制能抑制盈余管理吗?[J].会计研究,2011(8):53-60

[14]GOH B W,LI D.Internal controls and conditional conservatism[J].TheAccounting Review,2011,86(3):975-1005.

[15]马祎.内部控制质量影响融资约束的实证研究[D].成都:西南财经大学,2014.

[16]HOGAN C E,WILKINS M S.Evidence on the audit risk model:do auditors increase audit fees in the presence of internal control deficiencies?[J].ContemporaryAccounting Research,2008,25(1):219-242.

[17]张旺峰,张兆国,杨清香.内部控制与审计定价研究:基于中国上市公司的经验证据[J].审计研究,2011(5):65-72.

[18]KIM J B,SONG.B Y,ZHANG L.Internal control weakness and bank loan contracting:evidence from SOX section 404 disclosures[J].TheAccounting Review,2011(4):1157-1188.

[19]卢锐,柳建华,许宁.内部控制、产权与高管薪酬业绩敏感性[J].会计研究,2011(10):42-48.

[20]戴经纬,李连军.内部控制、会计稳健性与融资约束[J].南京财经大学学报,2014(3):68-73.

[21]李万福,林斌,宋璐.内部控制在公司投资中的角色:效率促进还是抑制?[J].管理世界,2011(2):81-99

[22]BARGERONLL,LEHNK M,ZUTTERCJ.Sarbanes-oxleyandcorporaterisk-taking[J].JournalofAccountingandEconomics,2010,49(1/2):34-52.

[23]SCHWARTZ R A,WHITCOMB D K.Implicit transfers in the extension of trade credit[M]//BOULDING K E,WILSON T F. The Channels of Redistribution Through the Financial.New York:Praeger,1978:191-208.

[24]SUMMERS B,WILSON N.“An empirical investigation of trade credit use a note”mineo,credit management research center[R].Leeds University Business School,1999.

[25]GIANNETTI M,BURKART M,ELLINGSEN T.What you sell is what you lend?explaining trade credit contracts[J].Review of Financial Studies,2010,24(4):261-298.

[26]郑军,林钟高,彭琳.高质量的内部控制能增加商业信用融资吗?:基于货币政策变更视角的检验[J].会计研究,2013(6):62-68.

[27]FISMAN R,LOVE I.Trade credit,financial intermediary development and industry growth[J].Journal of Finance,2003,58(1):353-374.

[28]石晓军,张顺明.商业信用、融资约束及效率影响[J].经济研究,2010(1):102-114.

[29]SUUTARI V,BREWSTER C.Making their own way:international experience through self-initiated foreign assignments[J]. Journal of World Business,2000,35(4):417-436.

[30]庄贵军,周筱莲,周南.零售商与供应商之间依赖关系的实证研究[J].商业经济与管理,2006(6):20-25.

[31]张胜.供应商—客户关系与资产结构:来自我国制造业上市公司的经验证据[J].会计论坛,2013(1):89-99.

[32]梁勇.加强企业财务内部控制,防范企业财务风险[J].中国商贸,2014,31:38-39.

[33]杨雄胜.内部控制理论研究新视野[J].会计研究,2005(7):49-54.

[34]LAMBERT R,LEUZ C,VERRECHINA R E.Accounting information,disclosure,and the cost of capital[J].Journal of Accounting Research,2007,45(2):385-420.

[35]GRAHAM J R,LIN C,QIU J P.Corporate misreporting and bank loan contracting[J].Journal of Financial Economics,2008(89):44-61

[36]BOTOSAN C A,PLUMLEE M A.Re-examination of disclosure level and the expected cost of equity capital[J].Journal of Accounting Research,2002,40(1):21-40.

[37]KAPLAN S N,ZINGALES L.Do investment-cash flow sensitivities provide useful measures of financing constraints[J]. Quarterly Journal of Economics,1997,112(1):169-215.

[38]魏志华,曾爱民,李博.金融生态环境与企业融资约束:基于中国上市公司的实证研究[J].会计研究,2014(5):73-80.

[39]ALMEIDA H,CAMPELLO M,WEISBACH M S.The cash flow sensitivity of cash[J].Journal of Finance,2004(59):1777-1804.

[40]唐跃军.供应商、经销商议价能力与公司业绩:来自2005—2007年中国制造业上市公司的经验证据[J].中国工业经济,2009(10):67-76.

责任编辑:丁吉海

Customer Relations Trading,Internal Control and Corporate Financing Constraints

XU Hong,LIN Zhonggao,MAO Huihui

(School of Business,Anhui University of Technology,Ma'anshan 243032,China)

Based on the data of A-share listed company in Shanghai and Shenzhen stock market between 2009 and 2013,studies how customer relationship trading affects the financing restriction and the regulation role of internal control plays on it.The empirical results show that customer relationship trading can accelerate public companies'financing restriction.But high quality of internal control will relax it.This result shows that as a significant part of the management system,high quality of internal control not only ensuring the value of accounting information quality,but also adjusting the customer relationship trading.This result provides new evidence in promoting the design and operation of internal control.

internal control quality;customer relations trading;financing constraints

F275.5

Adoi:10.3969/j.issn.1671-7872.2016.02.019

1671-7872(2016)02-0196-08

2016-03-02

国家自然科学基金项目(71372204,71572002,71272220)

徐虹(1972-),女,安徽桐城人,博士,教授,主要研究方向为财务会计理论、内部控制理论。