基于景气指数的高耗能行业月度用电预测

2016-08-04荣秀婷

叶 彬,杨 敏,荣秀婷,王 宝

(国网安徽省电力公司经济技术研究院,安徽 合肥 230022)

基于景气指数的高耗能行业月度用电预测

叶彬,杨敏,荣秀婷,王宝

(国网安徽省电力公司经济技术研究院,安徽 合肥 230022)

摘要:高耗能行业在工业行业用电量中的比例较高,且波动明显,传统计量方法难以准确预测。本研究提出一种基于行业景气指数的高耗能行业月度用电量预测方法,首先基于ARMA模型建立针对高耗能行业的月度用电量预测模型,再结合行业景气指数对模型进行改进,考察模型显著性特征及预测结果精度。以安徽省为案例区,对全省五大高耗能行业月度用电量进行预测,其中三个行业的预测模型在经过改造后预测效果更优,证明该方法具有一定的应用潜力。

关键词:行业景气指数;用电量预测;高耗能行业;ARMA模型;安徽省

0引言

用电量是反映实体经济运行态势的重要指标,关注和预测社会或行业用电量,不仅有利于电网安全可靠供电,同时还会影响电网企业的生产经营决策及经济效益。工业用电量在全社会用电量中的比重较大,占有十分重要的地位。工业行业众多,行业用电特性各不相同,市场需求的波动与工业结构调整都极大地影响到各工业部门的用电量。而在工业内部,高耗能行业是电力消费的大户,高耗能行业用电对全社会用电形势有着非常重要的影响,因此,提高对高耗能行业电力需求预测的精确度,就能为全社会用电量预测提供重要依据。

国内外许多学者对经济因素导致的用电量波动进行了大量研究。Thoma[1]使用美国1973~2000年的月度数据,分部门实证检验了经济产出与电力消费之间的因果关系,结果表明经济增长能够Granger引起总电力消费的变化。梁亚丽[2]应用经济周期理论及状态空间模型对我国电力需求的周期波动进行测定,认为电力需求周期波动与经济周期波动基本保持同步,根据对电力需求波动曲线“拐点”的具体分析发现,产业结构调整和经济周期波动是电力需求周期波动的主要动因。吴疆[3]使用年度数据对比了16个主要国家的电力消费和宏观经济的相关关系,发现电力消费与宏观经济的关系主要表现在电力消费弹性系数的变动。陈文静和何刚[4]、刘畅和高铁梅[5]分别研究了电力消费与经济指标间的相关关系。在行业层面上,重点行业的经济指标与用电量指标之间也存在一定的相关关系。柳瑞禹与叶子菀[6]对我国高耗能行业用电量与GDP、行业产值、行业投资、城市化水平、行业投资结构等之间的相关关系进行了实证研究,并对高耗能行业电力消费中长期发展潜力进行了预测。杨瑞广和张立[7]在预测钢铁行业产量的基础上,计算钢铁行业节能降耗对全社会用电量的影响。刘家军等[8]建立了全社会总用电量与行业用电量之间的关系,通过少数几个行业用电量来预测全社会总用电量。综合已有文献,影响行业电力消费的因素来自经济活动的各个方面,包括经济周期波动、电力消费结构、产业结构及产业结构调整、市场需求等。

由于高耗能行业电力需求波动频率较快,幅度较大,难以预测,对高耗能行业电力需求的短期预测文献较为少见,相关方法也比较欠缺。一般来说,高耗能行业电力需求与行业产值存在相关关系,而行业产值又与市场供需情况有密切关系,市场供需状况可以在行业景气指数上反映出来。因此,高耗能行业电力需求有可能与行业景气指数存在相关关系,但相关关系有多强、是否存在时滞,还不够明确。本研究以安徽省为案例,研究高耗能行业景气指数与用电量的时差相关关系,并建立时间序列模型,对安徽省高耗能行业电力需求进行预测。

一、研究方法

(一)ARMA模型

本文首先主要运用时间序列模型中的ARMA模型,建立高耗能行业电力需求的预测模型,再引入行业景气指数作为新的自变量,对引入指数前后的模型进行比较,选择更优的模型。

自回归移动平均ARMA(p、q)模型可能是AR与MA过程、几个AR过程、AR与ARMA过程的迭加,也可能是测度误差较大的AR过程。一般的数学模型:

(1)

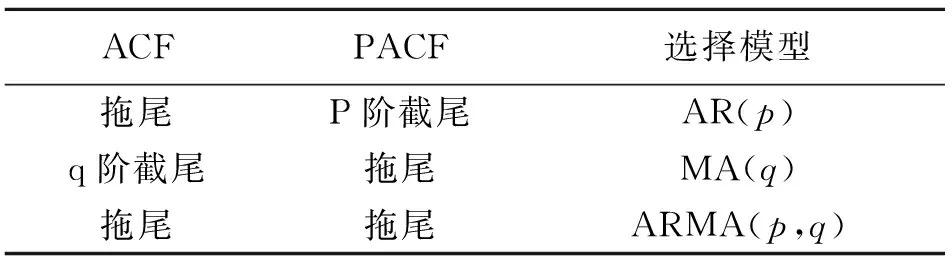

模型的识别条件为:平稳时间序列的偏相关系数和自相关系数均不截尾,但较快收敛到0,则该时间序列可能是ARMA(p,q)模型。

时间序列模型AR(p)、MA(q)和ARMA(p,q)的识别主要根据自相关函数(ACF)和偏自相关函数(PACF)来确定,识别标准如表1所示。

表1 模型识别的基本原则

ADF检验(单位根检验)是检验时间序列平稳性的重要方法,是增广的DF检验,适用于p阶自回归方程。对于AR(p)过程,如果其特征方程的所有特征根都在单位圆内,则序列平稳,如果有一个特征根的模大于或等于1,则序列非平稳。

(二)行业景气指数

景气指数又称为景气度,它是对企业景气调查中的定性指标通过定量方法加工汇总,综合反映某一特定调查群体或某一社会经济现象所处的状态或发展趋势的一种指标。行业景气指数是综合反映行业的各种指标并能反映行业变动趋势的综合指数。影响行业景气的因素包括内外两方面,外因是宏观经济指标波动、经济周期、上下游产业链的供应需求变动,内因是行业的产品需求变动、生产能力变动、技术水平变化及产业政策的变化等。例如,当行业产品需求增加时,会导致销售增加,总产量提高,行业景气由差向好转变,但这取决于需求量的多少,维持时间的长短。短时间的需求量提高不能作为景气转好的特征,仅作为波动而已;价格因素是比较敏感的因素,也是导致波动的常见因素。价格上涨,一般实际需求增加,行业景气向好,但价格上涨是由于原料价格上涨造成反而使行业景气向淡。价格因素导致的景气转变往往持续时间不长,这是由于价格因素改变会导致供应能力变化,而供求关系改变又进一步影响价格。

高耗能行业景气指数来自于国务院发展研究中心行业景气监测平台[9],安徽省高耗能行业用电量数据来自于安徽省电网统计数据。

二、数据与模型分析

(一)行业用电量概况

所谓高耗能行业,是指生产过程中消耗的一次能源或二次能源比重比较高,能源成本在产值中占比较高的产业,也可称为消耗能源密集型的产业。2013年,安徽省全社会用电量1 528.07亿千瓦时。其中,第二产业用电量占80%左右,工业用电量占全社会用电量的比重为69.2%。根据安徽省工业用电结构,除电力、燃气和水的生产和供应业之外,安徽省用电量较高的工业行业包括煤炭开采和洗选业、化学原料及化学制品制造业、非金属矿物制品业、黑色金属冶炼及压延加工业、有色金属冶炼及压延加工业(简称煤炭、化工、非金属、黑色金属、有色金属)五个行业。根据历史数据变化趋势来看,五个行业电力消费量波动明显,尤其是化工、非金属、黑色金属等行业,波幅较大。

(二)数据季节调整及平稳性检验

获取安徽省2010年1月至2014年9月五个行业用电量的历史样本数据,运用12步差分消除周期为12个月的季节因素,对原始序列在2010年1月至2013年9月的数据进行季节性调整,得到调整后的时间序列。

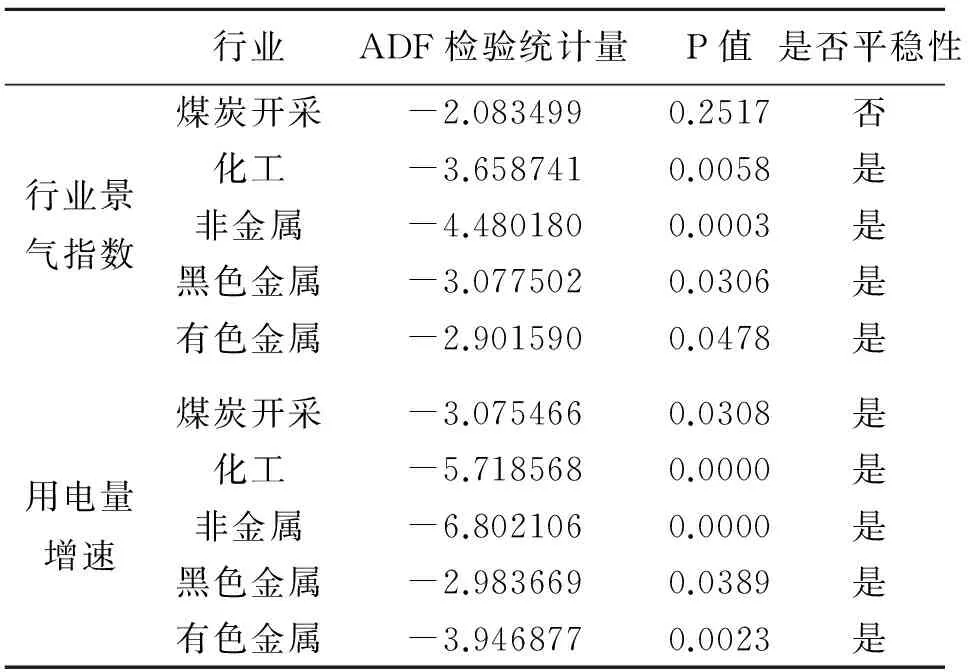

对调整后的数据进行平稳性检验,也就是对序列进行单位根检验,这里使用ADF检验(零假设为:序列存在单位根,即是非平稳的序列)来判断五个行业的景气指数以及用电量增速数据是否是平稳的,检验的结果如表2所示。

从表2可以看出,五个行业中除煤炭行业之外,其他行业的景气指数原序列是非平稳的,而五个行业的用电量增速的原序列都是平稳的。

表2 变量平稳性检验结果

注:表中的显著性水平α=0.05,当p<α时,拒绝零假设。

(三)建立时间序列模型

煤炭行业数据因达不到建模要求而被剔除。利用统计软件做出四个行业的用电量增速数据的自相关图和偏自相关图,再结合模型识别的基本原则判断使用的模型。从自相关和偏自相关图可以看出,四个行业的时间序列数据符合自相关拖尾,偏自相关p阶截尾的情形,所以选用AR(p)模型。

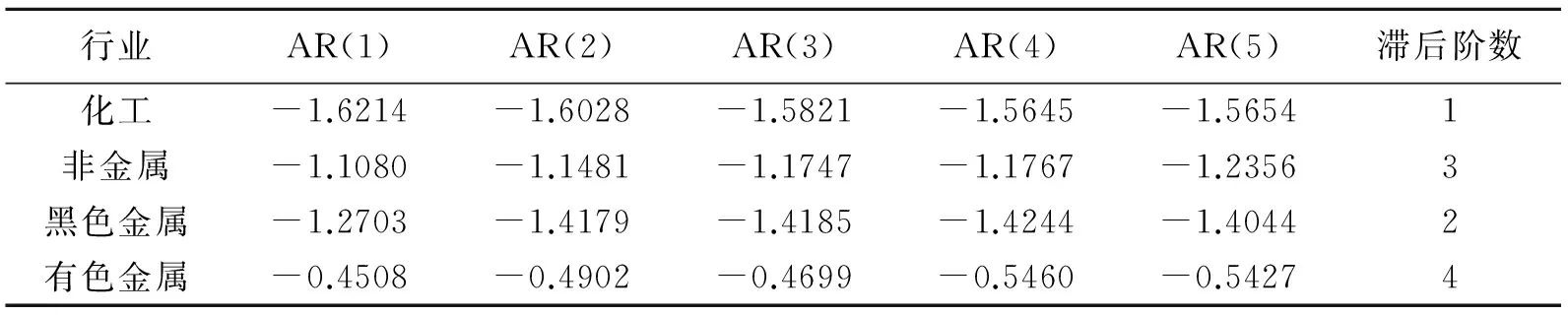

选定AR(p)模型后,关键是滞后阶数p的确定,本文采用AIC(Akaike info criterion)准则确定滞后阶数p。表3给出了四个行业用电量增速不同滞后阶数下的AIC准则的值,当AIC准则的值达到最小时,该滞后阶数作为模型的阶数。

表3 四个行业用电量增速滞后阶数的判定

注:表中数据是不同滞后阶数AIC准则的值。

根据四个行业用电量增速的自相关和偏相关性,选择了4个滞后期带入AR(p)模型,分别得到表3所示的四个行业用电量增速在不同滞后期下的AIC准则的值。最后结合自相关和偏相关函数图,确定化工、非金属、黑色金属、有色金属用电量增速的滞后阶数分别为1阶、3阶、2阶和4阶。选定了模型和滞后阶数,对于四个行业的用电量增速分别构建回归方程。

(四)引入行业景气指数

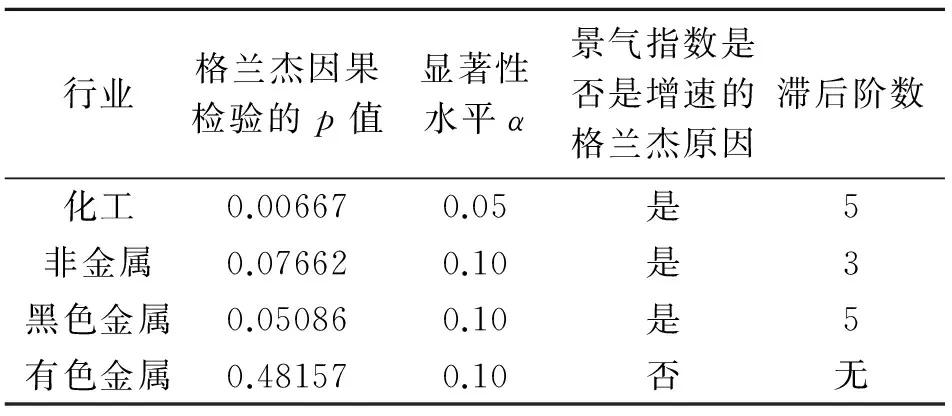

在将景气指数引入模型时,需要注意景气指数可能是用电量增速的先行指标,所以这里通过格兰杰因果检验判断各行业景气指数与用电量增速是否存在因果关系,从而为模型中是否引入景气指数提供依据;同时,通过一些信息准则(AIC、SC等),确定景气指数相对于用电量增速的滞后期。用各行业景气指数和用电量增速分别构建向量自回归模型(VAR),并确定最佳滞后阶数。判断的结果如表4所示。

从表4中可以知道,有色金属行业的景气指数不是该行业用电量增速的格兰杰原因,因此不再将该行业的景气指数引入预测模型中,在后文中也不再对该模型的参数进行估计。同时,确定了其他三个行业的景气指数相对于用电量增速的滞后阶数,生成各行业景气指数的滞后序列,最后再代入模型进行相应参数的估计。

表4 格兰杰因果检验与滞后阶数

注:当p<α时,认为存在格兰杰原因。

采用安徽省2010年1月至2014年9月化工、非金属、黑色金属行业用电量的历史样本数据,利用统计软件对构建的模型进行参数估计。估计结果如表5所示。

表5 模型参数估计结果

注:当p<α时,认为系数估计值通过t检验。

分析化工、非金属、黑色金属三个行业模型残差所做的自相关和偏相关函数图,可知三个模型的残差序列均可近似为白噪声序列,说明三个模型在统计上是显著的;同时,利用统计软件对三个模型分别作出的特征根图显示,每个模型的特征根均在单位圆内,说明模型是平稳的。

(五)模型拟合检验

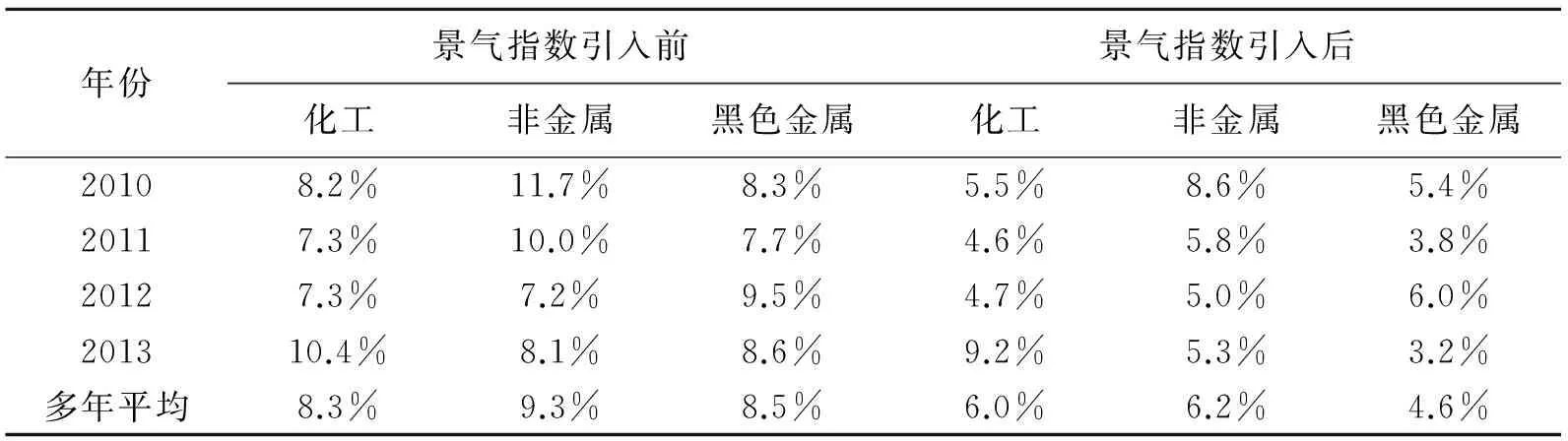

结合三个行业的数据拟合图以及残差序列图,直观反映三个模型的拟合效果,可以看出拟合值与真实值的变化趋势基本保持一致,但由于用电量波动较大,拟合的残差较大。计算模型拟合值每年的平均误差率,结果见表6。

表6 模型拟合的年平均误差率情况

由表6可知,三个模型引入行业景气指数之后拟合误差率都有一定的下降,拟合的年平均误差率从9%左右下降到6%左右,精度有所提高。在部分年份的误差率较高,如2011年的非金属矿物制品业,2012年的黑色金属冶炼及压延加工业,2013年的化学原料及化学制品。究其原因,可能是因为自2010年起,我国开始实施大规模的投资带动计划,试图依靠大规模的政府主导投资来克服经济下行压力,导致部分行业发展与市场景气指数相悖,而出现预测误差较大的现象。

三、应用案例

(一)预测结果

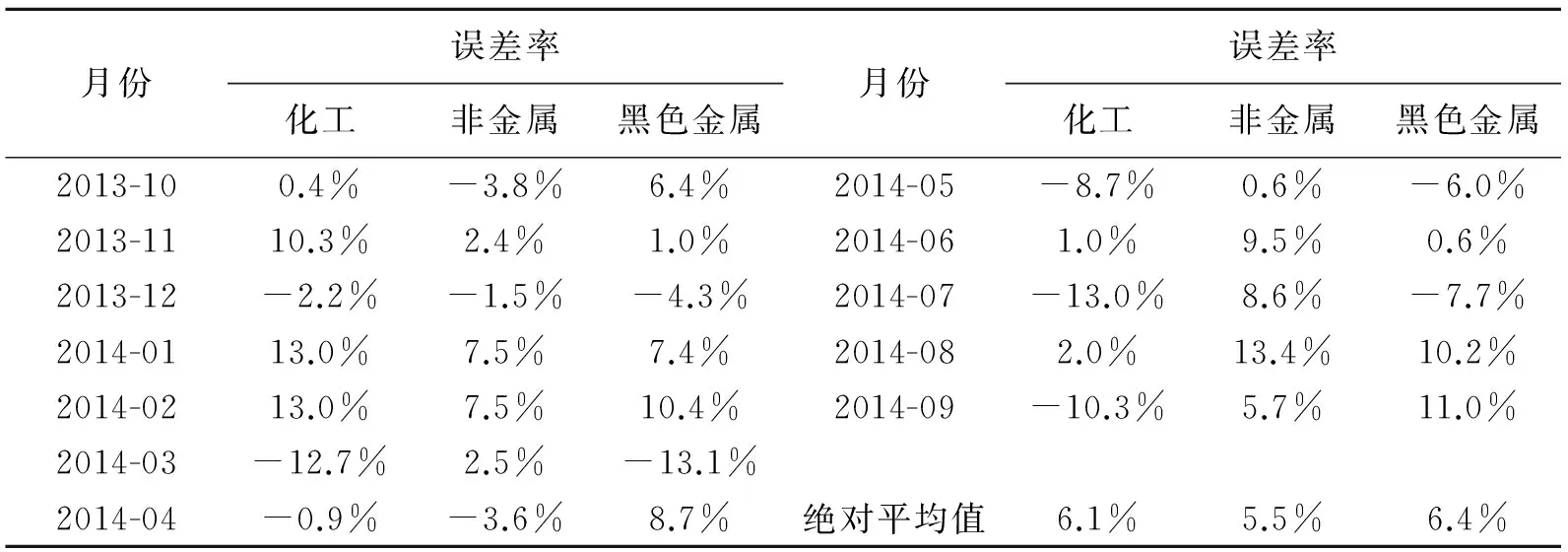

根据上文得到的高耗能行业电力需求预测模型,预测2013年10月~2014年9月的安徽省高耗能行业电力需求,预测值与真实值进行对比,并计算各行业模型预测的误差率,见表7。

表7 三大行业预测误差率分析

由表7可知,高耗能行业用电模型用于预测行业月度用电量,基本符合用电量变化趋势,平均误差率在6%左右。

(二)模型解释

行业景气指数的影响因素,在一定程度上也是影响电力消费的重要因素。当行业产品需求增加时,会导致企业销售增加,总产量提高,这样对生产活动的刺激就会增加电力消费。此外,宏观政策对行业走势也会产生影响,从而增加产出规模和电力消费。因此,将行业景气指数作为预测行业用电量的依据,存在逻辑上的可行性。但这一逻辑关系是否存在统计上的显著,还需要具体行业具体分析。本研究以安徽省五大高耗能行业为研究对象,最终得到其中三大行业的用电量预测模型,预测平均误差在6%左右,这是由高耗能行业用电量月波动幅度较大、波动不规则的特征所决定的。因此,基于行业景气指数的高耗能用电量预测,在部分行业具有可操作性。

但运用行业景气指数来预测行业用电量,也存在一定的局限,并非行业景气指数高,用电量就会增长越快,二者的相关关系还需要进一步研究才能加以明确。此外,行业景气指数是全国性的数据,而安徽省高耗能行业用电量为区域性数据,不同尺度上的分析也是影响预测误差的因素之一。

四、结语

高耗能行业用电月波动幅度较大,且波动很不规则,运用常规的预测方法难以准确预测,甚至连变化趋势都难以预测。本文选取安徽省五大高耗能行业,首先运用ARMA模型建立行业用电量预测模型,再引入行业景气指数,以反映经济因素对电力消费量的影响程度。研究发现:安徽省高耗能行业电力需求与该行业的景气指数存在一定的相关关系,并存在一定的时滞效应,对于化学原料及化学制品制造业、非金属矿物制品业、黑色金属冶炼及压延加工业这三个行业,引入行业景气指数来预测电力需求,有助于提高预测准确性,因此该方法具有一定的应用前景。

参考文献:

[1]Thoma M. Electrical Energy Usage Over the Business Cycle [J]. Energy Economics, 2004, (26): 463-485.

[2]梁亚丽.中国电力需求周期波动特征及影响因素研究[D].保定:华北电力大学(硕士学位论文),2005.

[3]吴疆.电力消费与宏观经济的相关性研究[J].中国能源,2009,31(6):17-21.

[4]陈文静,何刚.电力消费及其影响因素:基于非参数模型的研究[J].系统工程理论与实践,2009,29(5):92-97.

[5]刘畅,高铁梅.中国电力行业周期波动特征及电力需求影响因素分析——基于景气分析及误差修正模型的研究[J].资源科学,2011,33(1):169-177.

[6]柳瑞禹,叶子菀.我国高耗能行业电力消费中长期发展潜力预测[J].技术经济,2012,31(2):93-96.

[7]杨瑞广,张立.钢铁行业节能降耗对全社会用电量的影响[J].沈阳工业大学学报(社会科学版),2013,6(2):146-150.

[8]刘家军,姚李孝,苗华,等.基于SPSS的电力需求与行业发展之间的规律研究[J].现代电力,2010,27(6):83-87.

[9]国务院发展研究中心行业景气监测课题组.国务院发展研究中心行业景气监测平台[EB/OL].http://drcicms.drcnet.com.cn.2014-12-30.

*收稿日期:2016-03-08

作者简介:叶彬(1980-),男,安徽滁州人,高级工程师,博士,研究方向:能源电力经济及预测分析。 通信作者:杨敏(1986-),女,四川泸州人,博士,研究方向:能源经济。

中图分类号:TM714

文献标识码:A

文章编号:1009-9735(2016)03-0083-05

Forecasting Monthly Power Demand of Energy Intensive Industries Based on Industrial Boom Index

YE Bin, YANG Min, RONG Xiuting, WANG Bao

(InstituteofEconomicandTechnology,StateGridAnhuiElectricPowerCompany,Hefei230022,China)

Abstract:Electricity consumption of energy intensive industries is difficult to predict by traditional quantitative method, because it always fluctuates a lot, and accounts for a high proportion in the total. This study presented a method to forecast the industrial electricity consumption with consideration of Industrial Boom Index, in which an ARMA model to forecast electricity demand of energy intensive industries was built, and the model was improved by using Industrial Boom Index and investigated in the field of significance of the model and accuracy of forecasting results. The model was used in Anhui Province to forecast electricity demand of five energy intensive industries. The improved model gave a better result in three industries, which proved to have great potentiality.

Key words:Industrial Boom Index; power demand forecasting; energy intensive industries; ARMA model; Anhui Province