我国天然橡胶市场2015年回顾及2016年展望

2016-07-29董昱

董 昱

(中国物流信息中心,北京 100834)

2015年,我国面临的外部经济环境负面因素较多,同时国内需求难以提振,造成我国实体经济复苏曲折、反复。虽然目前我国经济发展长期向好的基本面没有改变,但经济发展仍面临不少困难和挑战,调结构、转方式、促创新任务十分艰巨,经济下行压力依然较大。

对于天然橡胶行业来说,在价格持续下跌的打压下,2015年我国天然橡胶产量同比有所下降,但由于进口量持续大幅增长,新增资源量仍有小幅增长。与此同时,需求方面各种利空因素席卷而来,原油价格持续下跌、轮胎出口受阻、重型货车轮胎市场销量大幅下降等,导致我国天然橡胶下游行业需求持续低迷,利润大幅缩水,企业经营困难。整体来看,2015年我国天然橡胶行业仍处于供需失衡状态,天然橡胶价格持续下行,一度跌破万元大关,创出7年新低。

1 2015年天然橡胶市场回顾

1.1 新增资源量继续增长,增速放缓

据中国物流信息中心统计,2014年天然橡胶累计新增资源量为345.5万t,同比增长4.3%;2015年天然橡胶累计新增资源量为356万t,同比增长2.6%,增幅同比下降1.7%。

2015年我国天然橡胶产量同比下滑。全年国内天然橡胶产区天气状况良好,但由于市场利空因素较多,天然橡胶供过于求,价格持续下跌,胶树种植户利润空间越来越小,甚至出现亏损,部分胶园减小割胶频率。特别是第2季度,受天然橡胶价格持续低迷影响,国内胶树开割时间整体晚于上年同期,海南中南部地区胶树开割率不足60%,新胶上市进程十分缓慢,天然橡胶产量低于上年同期水平。第3季度情况有所好转,国内产区雨季结束,胶乳供应充足,多数加工厂开足马力生产,天然橡胶产量在正常范围内偏高,较前期明显提升。但从全年来看,2015年我国天然橡胶产量同比下降,这是近年来首次出现这种现象。据初步统计,2015年我国天然橡胶累计产量约为82万t,同比下降约4.3%。

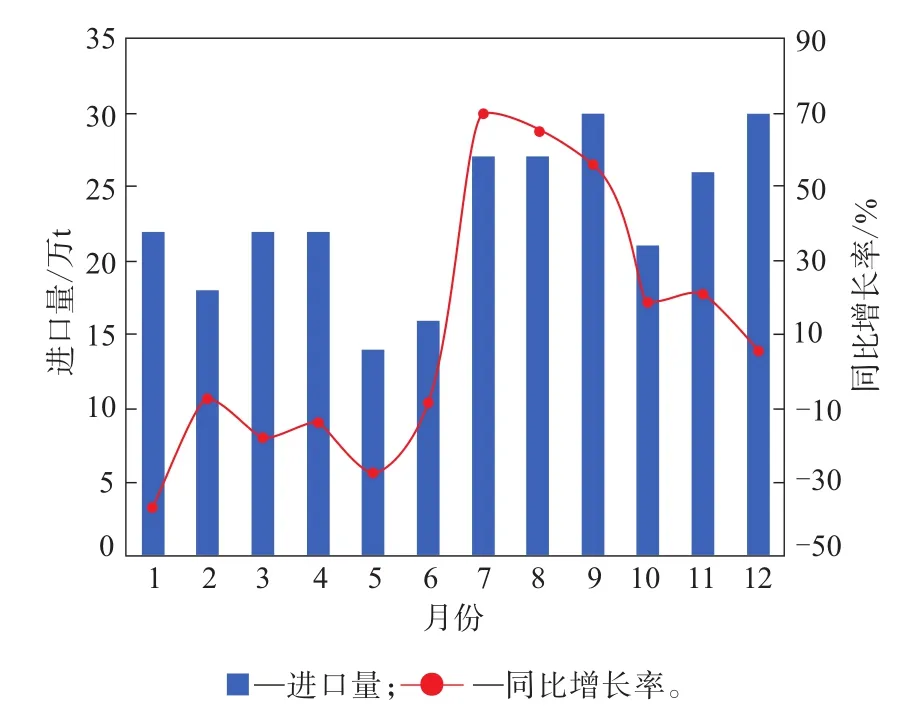

2015年我国天然橡胶进口量保持增长。全年受产量、需求量和社会库存量等因素影响,我国天然橡胶进口量呈“前低后高”的态势。2015年上半年天然橡胶进口量同比保持小幅增长;第3季度开始大幅增长,增幅保持在25%以上;第4季度增幅虽然有所降低,但仍处于较高水平,如图1所示。据中国海关统计,2015年我国天然橡胶进口量为274万t,同比增长4.8%。虽然国内产量出现下降,但由于进口量持续增长,2015年我国天然橡胶新增资源量较上年仍有增长。由于目前国内需求端消化能力有限,天然橡胶进口量显著体现在显性库存量上。数据显示,截至2015年12月底,青岛保税区天然橡胶库存量持续上升至25.52万t,同比增长近1倍。

图1 2015年我国天然橡胶进口情况

1.2 市场需求继续低迷

从宏观经济环境看,2015年世界经济仍处于深度调整期,复苏缓慢,低增长、低需求、高失业和高债务等风险交织,主要经济体走势和政策取向继续分化,地缘政治因素更加突出。世界经济环境仍然复杂,全球制造业依旧萎靡不振;美国非农数据表现较好,美联储年底加息,进而引发美国股市和债市调整,美元指数持续走强,大宗商品价格加剧下跌;欧洲央行大规模货币政策收效甚微;新兴市场面临需求下滑、停滞性通货膨胀和资本流出压力,经济增长明显放缓;原油价格保持低位震荡态势,原油市场仍然供过于求。2015年我国国内生产总值(GDP)增速为6.9%,这是自1990年来首次跌破7%。同时,我国的投资、出口和消费自年初以来均呈增速放缓趋势,特别是对大宗商品价格影响较大的房地产开发投资增速回落最为明显。采购经理指数(PMI)连续5个月在50以下,经济运行呈现胶着状态。需求偏弱、成本高企、资本市场和汇率市场波动共同导致我国大宗商品市场价格较长时期处于较低水平。

从天然橡胶主要下游行业来看,2015年轮胎行业产能过剩、库存积压,经济运行形势仍然不容乐观。经历10多年的高速发展尤其是近两年“井喷”式投资后,我国轮胎行业出现较为严重的结构性过剩,中低档同质化轮胎过剩,高档及绿色轮胎仍有缺口。轮胎企业库存量普遍相当于1.5~2个月的产量。轮胎企业开工率不断走低,总体跌至60%左右,同比下降近10%,同时由于生产集中度不高,众多企业间为争夺市场相互压低产品价格,导致轮胎价格持续向下。

此外,2015年轮胎行业的发展环境可谓“内外交困”。首先,国务院关税税则委员会下发的《2015年关税实施方案》正式实施。我国进口天然橡胶仍实行选择税,其中从量税上调为每吨1 500元,增长了300元。但是该方案的实施并未实现提高天然橡胶价格的初衷,却增加了下游轮胎企业的成本负担。其次,8月份美国商务部发布了我国输美轻型货车轮胎及乘用车轮胎征收14.35%~87.99%的反倾销税和20.73%~116.33%的反补贴税。美国是我国轮胎最主要的海外市场,我国对美国的轮胎出口量约占我国轮胎出口量的1/3。此次“双反”使本来就困难重重的轮胎出口雪上加霜,我国很多轮胎企业不得不放弃美国市场。

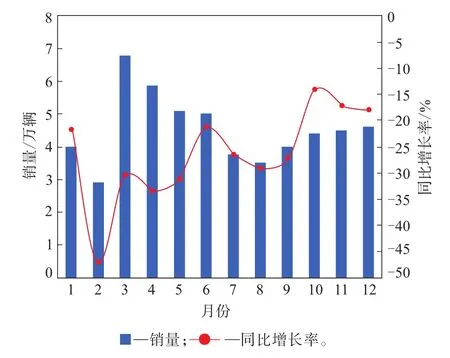

与此同时,在2015年整体经济增长继续放缓的背景下,汽车消费难现亮点,低速增长成为我国汽车行业的常态。据中国汽车工业协会统计,2015年我国汽车产销量分别为2 450.33万和2 459.76万辆,同比分别增长3.25%和4.68%,增速同比降低4.01%和2.18%。其中,乘用车产销量分别为2 107.94万和2 114.63万辆,同比分别增长5.78%和7.30%;商用车产销量分别为342.39万和345.13万辆,同比分别下降9.97%和8.97%。在商用汽车中,与天然橡胶需求密切相关的重型货车市场依然如履薄冰。自2014年下半年开始,受经济下行压力大、产能过剩、终端需求不振等因素影响,重型货车销量出现下降趋势,但2014年降幅较小,同比下降3.9%。2015年,重型货车销量降幅持续扩大,2月份降幅甚至接近50%,如图2所示。2015年重型货车市场累计销售量为54.68万辆,同比下降27%,同比净减小约20万辆。商用车,尤其是重型货车销售市场惨淡导致天然橡胶需求遭受严重打击。

图2 2015年我国重型货车销售情况

1.3 市场价格继续震荡下行

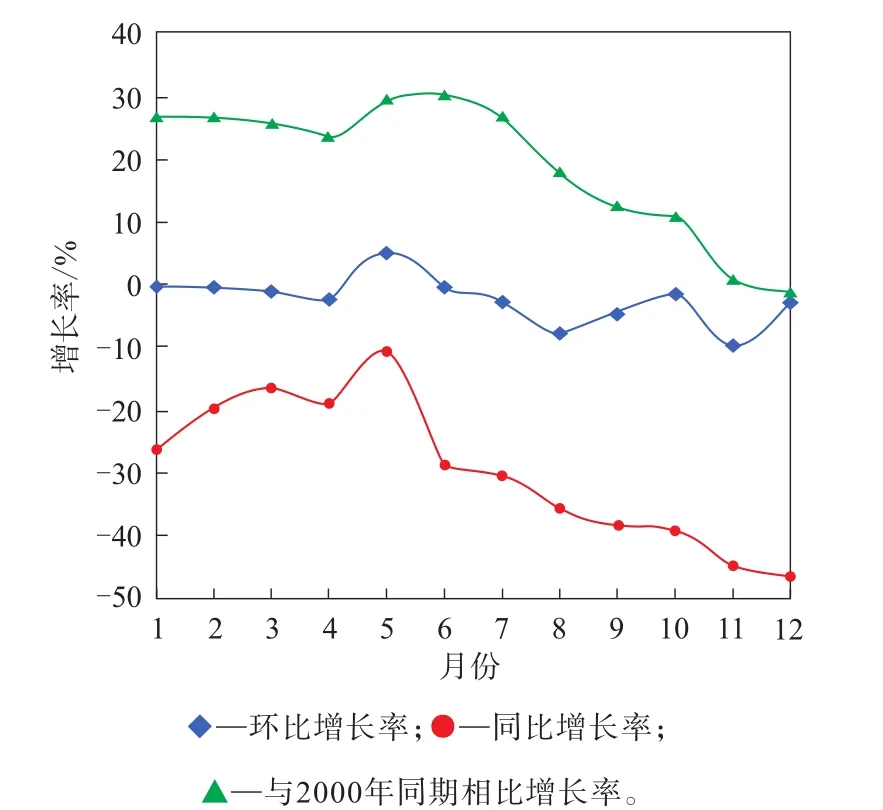

2015年我国天然橡胶市场价格延续上年跌势,继续呈震荡下行,全年仅有5月份出现较小幅回升,其他月份环比均下降,特别是11月份,降幅达到10%,如图3所示。据中国物流信息中心市场统计,2015年我国天然橡胶累计平均价格同比下降17.96%,合成橡胶累计平均价格同比下降10.2%。

图3 2015年我国天然橡胶价格走势

2015年第1季度,国内胶园处于停割期,国外天然橡胶主产区进入生产淡季,新胶供应减少,同时天然橡胶下游行业需求疲软,轮胎企业开工率偏低,天然橡胶供需都维持弱势,天然橡胶价格呈现平稳窄幅震荡格局。第2季度,伴随着宏观面宽松和美元回落,大宗商品市场价格有所提振,保税区天然橡胶库存量大幅下降,国内重型货车销售情况较好,加之合成橡胶价格上涨,推动天然橡胶价格小幅反弹。第3季度,受经济增速放缓、原油价格暴跌、股市大幅下挫以及人民币贬值等因素影响,天然橡胶价格快速下跌。第4季度,国内产量回升和进口量大导致天然橡胶供给充裕,同时美联储加息和我国保税区天然橡胶库存量持续攀升、重型货车销量大幅下降、轮胎出口受阻,这些因素共同作用,天然橡胶价格继续震荡下行。

2015年国内天然橡胶(SCRWF)价格情况为:云南电子商务中心平均价格为12 373元·t-1,同比下降745元·t-1;上海市场平均价格为11 270元·t-1,同比下降2 258元·t-1,最高价格为13 000元·t-1,最低价格为8 700元·t-1;青岛市场平均价格为11 199元·t-1,同比下降2 239元·t-1,最高价格为12 900元·t-1,最低价格为8 700元·t-1;天津市场平均价格为11 374元·t-1,同比下降2 254元·t-1,最高价格为13 100元·t-1,最低价格为8 800元·t-1。国外主产国天然橡胶价格情况为:泰国RSS3平均价格为1 581美元·t-1,同比下降398美元·t-1,最高价格为1 900美元·t-1,最低价格为1 215美元·t-1;印度尼西亚SIR20平均价格为1 378美元·t-1,同比下降350美元·t-1,最高价为1 635美元·t-1,最低价格为1 140美元·t-1;新加坡期货市场到期RSS3现货平均价格为1 562美元·t-1,同比下降398美元·t-1,最高价格为1 905美元·t-1,最低价格为1 171美元·t-1。以上部分数据来源于农业部农垦局。

2 2016年天然橡胶市场展望

从宏观层面来看,国内经济仍有下行压力,世界经济复苏仍然缓慢。国际货币基金组织(IMF)发布的最新一期《世界经济展望》报告指出,2015年全球经济增速为3.1%,经济活动依旧疲弱;2016和2017年全球经济活动复苏仍然缓慢,经济增速分别为3.4%和3.6%,比2015年10月份预测的增速均下调了0.2%。导致2016年全球经济下行的主要因素:一是新兴市场经济体的增长普遍放缓;二是随着美国逐步退出量化宽松货币政策,美元可能进一步升值,全球融资条件可能收紧;三是全球避险情绪可能突然增强,导致脆弱的新兴市场经济体货币进一步贬值,带来金融压力;四是一些地区目前的地缘政治紧张局势可能升级,破坏全球贸易、金融和旅游业;五是大宗商品价格进一步下跌,削弱大宗商品生产国经济增长的能力,能源部门债务收益率上升可能导致更广泛的信贷条件收紧。

2016年我国经济发展面临的形势可能更加严峻复杂。一方面,外部环境的不稳定因素会通过汇率、投资、贸易等渠道影响我国经济发展。另一方面,国内经济下行压力仍然较大,企业盈利能力下降,市场预期不稳、信心不足,大企业投资意愿不强,中小企业经营困难,融资难和融资贵等问题突出。尽管挑战巨大,但一些好的发展势头也有所显现。消费与基础建设投资需求对经济的拉动作用进一步确立,有望转化为推动经济增长的稳定动力。经济运行质量稳中向好,就业与工业产品价格有望稳中有升,单位GDP能耗将延续下降趋势,宏观调控政策仍具有较大的发挥空间。结构转型稳中有进,高端装备制造、高新技术产业和民生消费相关行业均将延续快速发展势头。

从天然橡胶供给面来看,2016年国内产区胶农弃割弃管现象或将加剧,产量继续下降概率较大;国外主产国新种植胶树仍处于产量快速释放期,若没有天气因素影响,胶乳供应仍将宽裕,但受市场低迷影响,胶农割胶积极性下降,天然橡胶产量整体增速或将偏低。总体来说,国内天然橡胶产量将延续下降趋势,但由于进口量远远超过国内产量,国内天然橡胶供给的收缩主要还是取决于东南亚主产国是否压缩产能、是否减小割胶频率。

从天然橡胶需求面来看,2015年国内轮胎行业生存环境越发复杂,受国内车市低迷、关税上调和美国轮胎“双反”的影响,国内轮胎市场运行十分艰难。2016年,我国轮胎行业在无重大利好的情况下将延续低位运行态势。另一方面,在车辆购置税减半、二手车消费市场潜力释放、汽车下乡政策或将重启等利好因素拉动下,我国汽车销量或将小幅回升,轮胎市场或将在一定程度上提振。重型货车市场方面,2015年铁路、公路及房地产投资放缓,工业生产开工率下降,采矿业开采量减小,导致载货车和自卸车销量大幅下降。此外,黄标车淘汰不力也对重型货车销售产生了一定的影响。2016年重型货车市场将继续受国家宏观经济“结构性减速”影响,销量不容乐观。但另一方面,市场环境有所好转。随着国家发改委批复的铁路、公路、机场等各项基础设施建设项目投资总额的增大,水泥、钢铁、电力、煤炭、地产等诸多行业将有所回暖,这对重型货车市场来说无疑是利好因素。

综上所述,2016年我国天然橡胶下游行业需求形势虽有积极迹象,但整体供给仍然处于过剩状态,加之国内外经济和政治环境错综复杂,2016年若无重大利好消息,天然橡胶价格仍将维持底部震荡运行态势。