企业低碳审计DRS模型评价指标体系构建

2016-06-28王爱华李双双

王爱华,李双双

(山东科技大学 经济管理学院,山东 青岛 266590)

企业低碳审计DRS模型评价指标体系构建

王爱华,李双双

(山东科技大学 经济管理学院,山东 青岛266590)

[摘要]围绕企业低碳审计评价,以DRS(驱动力-响应-状态)模型为目标导向,从经济驱动力、社会驱动力、环境驱动力,低碳化管理响应、能耗模式响应、低碳治理响应、低碳政策执行状态、能源耗费状态、低碳经济绩效状态入手构建了包含准则层、要素层、指标层共46个具体指标的企业低碳审计DRS模型评价指标体系。该套指标体系从企业低碳发展的驱动力出发,挖掘企业的低碳响应行为、发现低碳新状态的形成,采用动静态指标相结合的评价模式,弥补了现有指标体系缺乏低碳驱动力、低碳响应、低碳状态三个维度的反映,将环境指标与经济指标割裂,单纯依赖静态指标等不足。

[关键词]低碳审计评价指标体系;DRS模型;审计风险;可持续发展;低碳经济;绩效审计;低碳政策审计;环境审计

一、 引言

《全球碳计划》数据显示,2013年全球碳排放量为360亿吨,其中我国碳排放量最高占29%,约为104.4亿吨。面对我国如此高的碳排放量,推行企业低碳审计无疑是督促企业降低碳排放量的必要手段。目前,国家虽已出台有关企业低碳发展的政策措施,但许多措施并未强制执行,这就使得很多企业依然沿用“高碳”粗放型发展模式;审计也仍停留在对企业环保专项资金的审查层面,并没有对企业开展低碳审计。鉴于我国目前低碳政策强制执行力的缺失以致低碳审计尚未落实到实践中,本文认为我国应强化企业低碳发展政策执行的强制约束力,促使低碳政策在企业发展中真正执行或落实;同时应加强审计主体或审计主体与环保部门的联合作用,通过审计主体对企业进行的低碳审计,促使企业重视节能减碳工作及其效果,明确今后节能减碳的重点方向。显然,要促进我国经济低碳式发展亟须开展企业低碳审计,因此本文研究具有重要的现实意义。

二、 文献回顾

目前国内外尚未形成专门针对企业低碳审计的统一的指标体系和评价体系。Olson等指出,低碳审计标准的缺失会增加企业审计信用风险[1]。国外政府、国际环保组织及研究机构也在积极构建低碳审计的规范体系,并从直接与间接两个角度给出了企业低碳审计可依据的评价标准:直接研究包括碳排放标准、低碳产品及企业低碳行为的认定,国际标准化组织发布的温室气体ISO14064-66系列标准,世界资源研究所与世界可持续发展工商理事会联合公布的《公司量化并报告其温室气体排放量的指导》以及丹麦政府提出的针对建筑物的碳核算与低碳审计标准;间接研究主要从可持续发展的角度进行。英国环境审计委员2009年公布的工作报告率先提出了涵盖经济、资源、环境的可持续发展体系,是开展企业低碳审计的重要参考依据。加拿大生态经济学家Rees等提出“生态足迹模型”指标体系[2]。可以看出,国外研究所关注的重点是环境、生态和福利指标,这些研究都可供我国企业构建低碳审计评价指标体系时借鉴。

国内学者们试图运用不同的方法构建企业低碳绩效评价体系,这些评价指标能够为本文的指标构建提供借鉴。学者们选用的评价指标共分为两类:一是低碳经济类指标,如杨博综合运用平衡积分卡与EVA构建了企业低碳绩效评价体系[3];宋艋等从能耗的角度构建出包含低碳能耗与产出、低碳消费和低碳管理三部分指标的电力企业低碳绩效评价体系[4];二是与低碳相关的环境指标,具有代表性的有张彩平、肖旭采用投入-产出法构建了包括碳强度、碳依赖度、碳暴露度、碳风险在内的企业碳绩效指标体系[5];王群伟实证研究了区域碳排放差异并以DEA模型构建了碳排放绩效评价指标体系[6]。不难看出,国内低碳审计评价指标的相关研究仍存在一些不足:(1)低碳审计的相关研究正处于起步阶段,研究成果多为借鉴国际标准及国外经验,尚未形成适合我国具体国情的统一的企业低碳审计评价指标体系;(2)目前所选取的低碳评价指标“脱钩”明显,低碳经济指标与低碳相关的环境指标被完全孤立起来,缺乏既包括低碳经济指标又包括低碳相关的环境指标的指标体系;(3)主要依赖静态指标,缺乏动态指标分析。

为弥补现有研究的不足,本文在构建指标体系时以我国低碳发展相关法律法规、政策以及温室气体排放的有关规定为依据,借鉴国际通用的低碳发展相关标准,综合低碳经济与低碳环保相关指标,构建企业低碳审计DRS模型评价指标体系。该套评价指标体系能做到追根溯源地围绕低碳发展的驱动力、低碳发展响应、低碳发展新状态的形成对企业低碳发展进行审计评价,且动态、静态指标结合,既囊括了低碳经济指标又包含了低碳环保相关的指标。

三、 理论基础、构建原则和评价依据

低碳审计评价指标体系构建是企业低碳审计评价的基础和前提。指标体系的科学合理性很大程度上取决于充分的理论基础和合理的构建原则。

(一) 理论基础

本文认为,企业进行低碳审计的理论基础包涵宏观与微观两方面,具体涵盖可持续发展理论、低碳经济理论、经济外部性理论、企业社会责任理论、企业生态学理论等。

宏观方面,低碳审计的理论基础源于可持续发展理论以及衍生而出的低碳经济理论。可持续发展理论涵盖了可持续性与发展两方面的内容,强调经济、社会、环境的协调、可持续性发展[7]。开展低碳审计是监督企业在追求经济效益的同时,关注其经济行为带来的社会效益、环境效益,最终目标是为了实现经济、社会、环境的协调与可持续发展。可持续发展理论可以作为本文所构建的低碳审计DRS评价模型和评价指标体系中D(驱动力)、R(响应)、S(状态)这三个评价维度设置的重要理论基础。低碳经济理论是可持续发展理论的衍生应用,强调低能耗、低污染、低温室气体排放[8]。为实现低碳经济,有必要对企业的能耗、污染、温室气体排放等碳排放行为进行审计鉴证,显然,低碳经济理论也是本文在构建低碳审计评价体系过程中,具体指标设置与筛选时必须直接依据的重要理论。

微观方面,企业低碳审计的理论基础主要包括经济外部性理论、企业社会责任理论、企业生态学理论。从经济学的角度看,碳减排是企业行为的外部经济性,减排形成的这部分利益是由社会共享的[9]。但在实际中,作为市场参与主体的企业往往忽视外部性问题,而外部的负效应容易造成市场失灵,因此有必要对企业行为进行干预。低碳审计就是核查企业是否为环境污染行为所造成的外部负效应做出改善,对企业低碳经济行为效率、效果性的监督。显然,经济的外部性理论是本文在构建低碳审计评价体系过程中,环境污染行为或高碳排放行为改进程度或改进效率等审计具体评价指标设置与筛选时必须依据的重要理论。企业社会责任理论关注平衡企业利润最大化目标与社会利益目标,强调企业不仅应追求利润,还应注重社会利益目标。企业有义务履行社会责任,履行社会责任是企业采取低碳发展模式的重要原因,推行低碳审计是督促企业履行社会责任的重要手段之一。因此,企业社会责任理论可作为本文的重要理论基础。企业生态学理论关注企业发展的可持续性,强调企业实现基业长青必须顺应国家经济、社会、环境的协调发展之趋势。通过低碳审计除了可以有效监督企业低碳的发展,还可以有针对性地鉴证企业低碳发展中的疏漏之处,督促企业实现低碳、可持续发展,从而实现企业生态文明。企业生态学理论能够作为本文的重要理论支撑。

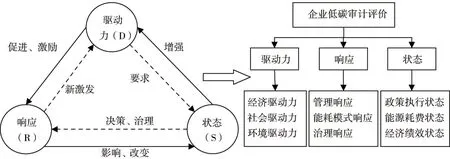

以上各种理论的落脚点都是追求经济、社会、环境的可持续发展。国际上评价经济、社会可持续发展的著名模型是DSR模型。该模型由联合国可持续发展委员会(UNCSD)提出,是以可持续发展为核心,具有明晰因果关系的体系[10],其基本思路是:经济及社会活动等产生的“驱动力”,改变了自然资源及环境的“状态”,面对环境的变化,人类会采取一系列措施进行“响应”,以改善并调整内外部系统的可持续性。即该模型评价涵盖三个维度:人类经济或社会生活驱动力(D);导致资源与环境的不良状态(S);在这种形势下为了实现经济社会的可持续发展人类必须采取的积极响应(R),亦即D-S-R。

本文借鉴上述DSR模型,构建适用于低碳审计评价的DRS模型。该评价体系应涵盖D(驱动力)、R(响应)、S(状态)三个维度。其中:D表示企业低碳发展的各种驱动力;R反映在低碳发展驱动力的作用下,企业必然采取的积极响应对策;S表示企业已采取的积极响应对策对低碳经济发展状态的改变。不难看出,本文设计的DRS模型与可持续发展的DSR模型评价既有相似又有区别。相似点是两模型评价内容都包括D(驱动力)、S(状态)、R(响应)三方面;区别点是两者评价的顺序不同,前者是D-R-S,后者是D-S-R。本文认为最关键的是DRS与DSR两模型中的S(状态)所代表的含义不同,DSR模型中的S(状态)代表资源环境已有的不良状态,而DRS模型中的S(状态)则代表新状态。

低碳发展“驱动力”的作用必然促进和激励企业采取低碳“响应”行为,这种低碳“响应”行为必然带来企业发展模式现状的改善或改变,而状态上的改变又能够激发出低碳发展持续或进一步改善的内在动力;持续增强后的驱动力又会直接要求低碳发展形成更好的状态或新状态;要实现新的状态,企业就必须更进一步采取低碳发展的决策和治理响应行为;并通过该响应行为进一步激发企业产生新的驱动力。如此循环往复,最终使得企业低碳发展水平得到阶梯式不断地上升、低碳发展状态得到一次又一次的改善。具体如图1所示。

图1 企业低碳审计DRS模型评价图

(二) 构建原则

本文认为,在企业低碳审计评价指标的设计过程中除了应遵循定性与定量相结合、可比性、科学性、可行性、不冗余等基本原则外,还应重点强调以下原则。

1. 充分性原则

评价体系应基于对上述企业低碳审计DRS模型的深刻认识而构建,建立的指标体系应包含能够充分反映企业低碳驱动力、低碳响应、低碳状态三个维度的代表性指标。各维度下的指标设置也应充分全面。低碳驱动力维度的代表性指标应综合考量影响企业低碳发展的内外部驱动因素,这些内外部驱动因素不外乎从经济驱动、社会驱动、环境驱动三个方面去评价;低碳响应维度应主要包括管理响应、模式响应、治理响应,该维度的代表性指标显然也应从这三个层面进行设置;低碳状态维度的代表性指标应反映企业采取的低碳响应措施所引起企业“状态”的改变,这种状态上的改变主要应体现在政策执行状态、能源耗费状态以及经济绩效状态三个方面,因此低碳状态维度指标的设置也应涵盖这三方面的内容。

2. 重要性原则

指标设置应遵循重要性原则,重要的指标绝不可遗漏。由于目前企业低碳驱动力、低碳响应、低碳状态三个维度相关的数据不够完善,致使一些指标难以获得量化的基础数据。因此,对于量化困难但相对不重要的指标应予以剔除;而对于量化困难但很重要的指标则应予以保留,并可采用专家函证等方式确定该指标的衡量方式。如本文在进行指标筛选时,可根据本原则及专家意见将量化困难但相对不重要的“本企业对本行业及上下游企业低碳标准的推动”、“脱硫过程二氧化碳排放量”等类似指标予以剔除;而将量化困难但很重要的“碳排放计量与检测体系建设程度”等类似指标予以保留,并根据专家意见采用评分评价法进行该指标的评价。

3. 激励性和约束性原则

众所周知,企业的趋利性特征决定了政府的政策激励和约束对企业低碳发展至关重要、必不可少。因此,低碳指标体系中可设置激励性指标,如经济驱动力中的低碳发展政策扶持力度(含政府经济奖励)指标;同时,又可设置法规、政策、技术标准等方面的标杆(标准)式约束指标,如环境驱动力中的环保法律法规的符合性指标。通过激励和约束评价引导企业向低碳发展模式转变。

4. 动态性原则

任何审计活动的开展都具有“过程性”,低碳审计评价是在动态的时间序列中进行评价的。这就要求构建的指标体系不仅包含能反映企业低碳当前现状的静态指标,而且更应包含能够反映其变动趋势的动态指标。因此,低碳审计评价指标体系构建中,在设置静态指标的同时,还可在各个维度设置动态指标,如可在低碳响应维度设置低碳治理技术改造创新投资增长率指标,在低碳状态维度设置含碳化石能源消耗削减率、清洁能源消耗增加率指标,通过这些动态指标当期数值与基期数值的比较评价,来发现其变化趋势。

(三) 评价依据

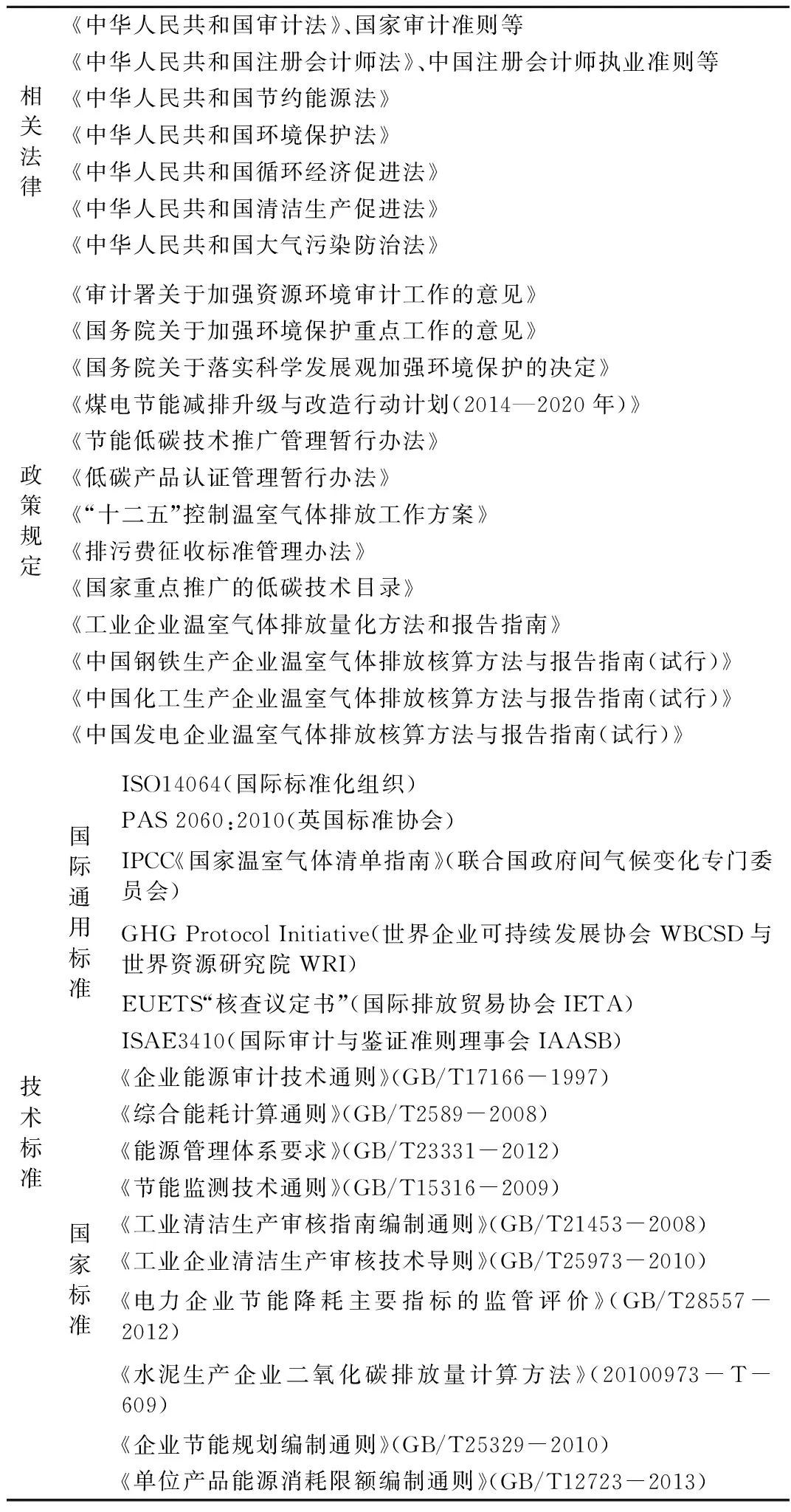

低碳审计评价指标体系中的一些法规、政策激励和约束性指标的构建,需要在系统、深刻、准确认识低碳审计评价依据的基础上进行。本文认为该评价依据应主要包含三部分:低碳审计相关的法律法规、国家与低碳环保相关的政策规定、低碳经济相关的技术标准。具体如表1所示。

四、 具体指标设计

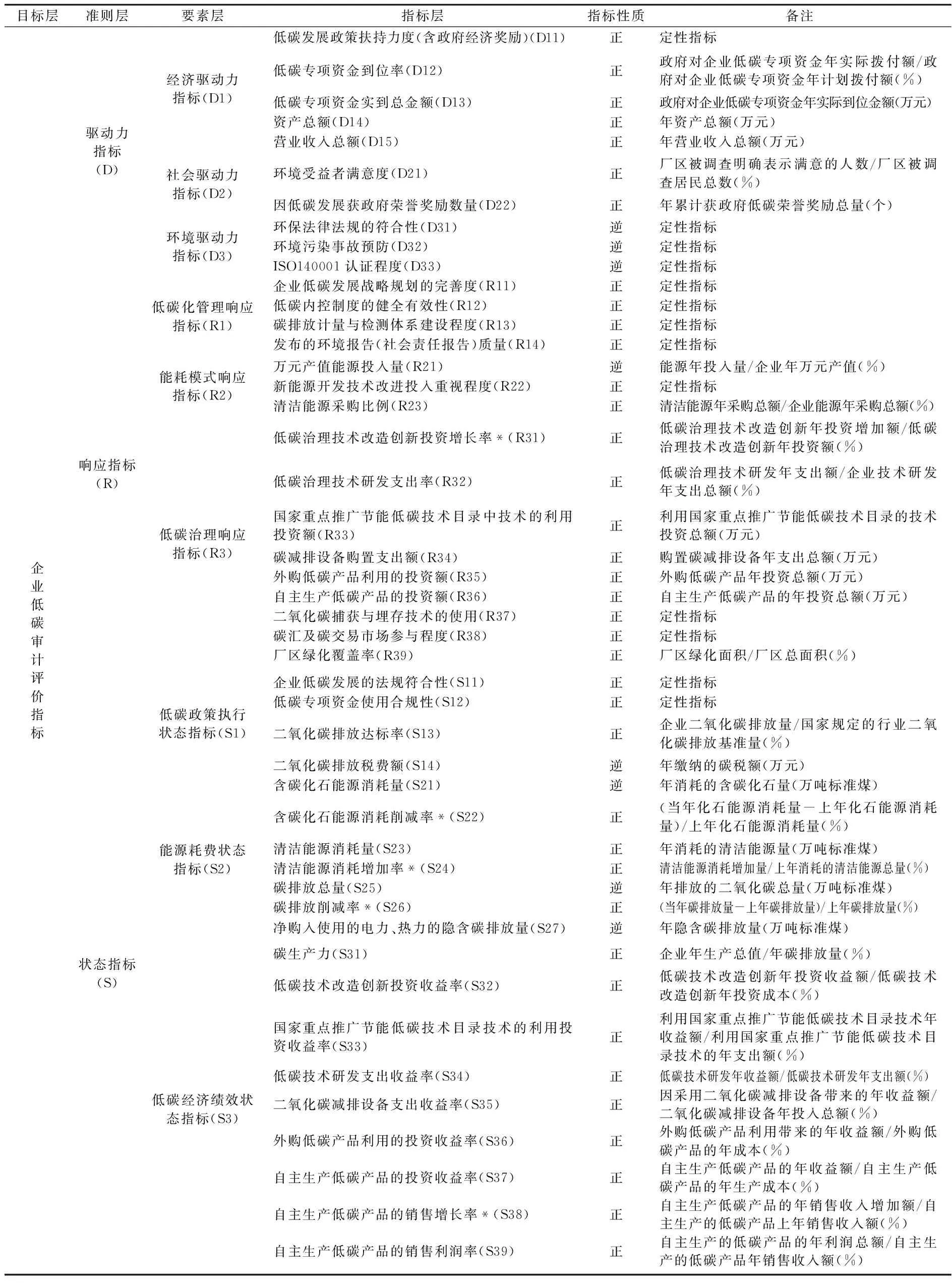

本文以DRS评价模型为目标导向,根据上述构建原则和评价依据,首先运用文献资料法,通过研读大量相关文献,从驱动力、响应、状态三个维度选取有充分代表性的具体指标54个。其次,运用专家意见法,聘请环境保护专家2人、清洁生产专家2人、低碳经济专家2人、审计专家4人对笔者所选取的驱动力、状态、响应三个维度的54个指标进行两轮打分,通过对打分结果计算每一项指标的专家意见集中程度(均值)及专家意见协调程度(变异系数)来筛选指标,删除的指标主要有:利润总额、企业低碳发展的社会反响、本企业对本行业及上下游企业低碳标准的推动、是否取得排放二氧化碳许可证明、脱硫过程二氧化碳排放量等8项指标。最后,形成包括驱动力、响应、状态三个维度的指标共46个。

(一) 驱动力指标(D)

当经济组织发展到一定阶段时,受内外部环境的影响,系统具有向高产出、低污染的环境友好型模式转型的诉求与动力。因此本文认为在设置驱动力评价指标时,必须从经济、社会以及环境三方面驱动力来综合考量企业低碳发展的内外部驱动力。

表1 低碳审计评价主要依据

1. 经济驱动力指标

经济驱动力主要是指企业进行低碳发展的经济诱因。

第一,从宏观的角度看,考虑到我国目前的低碳发展仍处于政府主导阶段,而政府的低碳发展政策对企业低碳发展起到重要的引导驱动作用[11],因此本文认为应将政府相关政策的影响因子纳入其中,即应设置低碳发展政策扶持力度(含政府经济奖励)、低碳专项资金到位率、低碳专项资金实到总金额指标。这三项指标均为正指标,指标值越大,说明政府政策对企业的经济驱动程度越强。

第二,从微观层面看,在发展初期,企业往往更多的是追求利润最大化,但当经营规模达到一定程度后,企业往往会开始关注社会责任的履行和低碳环保带来的经济效益,也就越容易产生低碳发展的内在经济动因。因此,本文认为在设置经济驱动力指标时,有必要考虑企业的经营规模,选取能够反映企业经营规模的指标——资产总额与营业收入总额。这两项指标均为正指标,指标值越大,意味着企业进行低碳发展的内在经济驱动力越强。

2. 社会驱动力指标

因为企业的低碳发展行为是内外部因素综合的结果,所以需要设置社会驱动力指标用以反映企业低碳行为的社会影响因子。社会环境的驱动力主要受社会公众与政府两个层面的影响,评价指标的设置也必须能够反映这两方面的驱动程度。在社会公众的驱动层面可设置环境受益者满意度指标,用以反映企业低碳行为的社会认可度或驱动程度;在政府组织层面可设置因低碳发展获政府荣誉奖励数量,用以反映政府对企业低碳行为的正向驱动引导。这两个指标都为正指标,其指标值越大,表明企业低碳发展的社会驱动力越强。

3. 环境驱动力指标

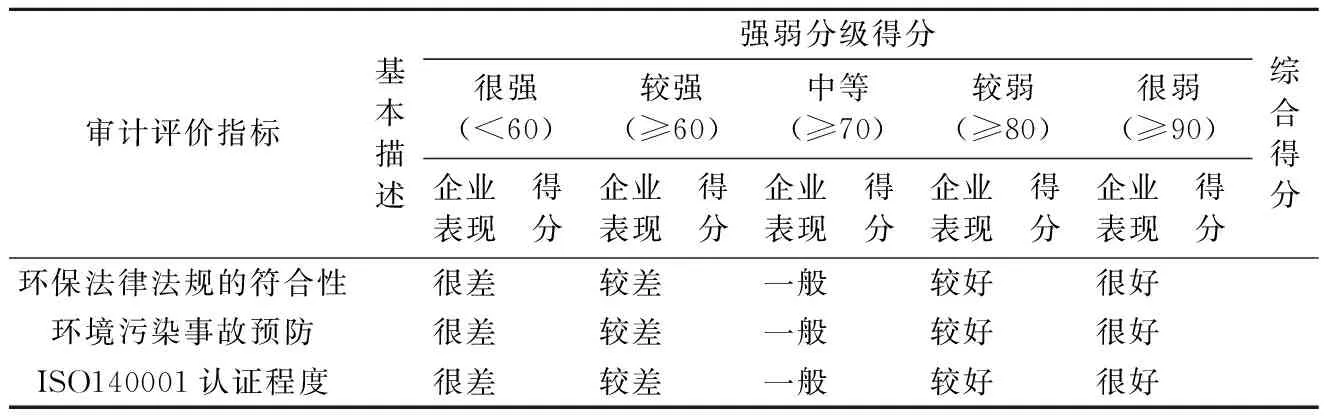

企业的发展必须遵守国家环境保护相关法律法规、政策、技术标准等,因此环境驱动力指标的设置用以反映影响企业低碳行为的环境因素,这些因素主要是环境法律法规、政策、技术标准方面的约束性驱动力。一方面,企业的高碳排放模式与国家低碳发展政策相悖,使企业必须按国家有关规定建立健全低碳发展的环境约束机制,因此应选取环保法律法规的符合性、环境污染事故预防两项指标。这两项指标均为逆指标,指标值越小,表明企业在这两方面表现越差,国家相关法律、法规对其约束、制裁就应越强,环境驱动力越大。另一方面,企业的经营应符合低碳相关环保标准,低碳标准有利于驱使企业的行为更加符合低碳发展的要求,因此应从标准的符合度角度进行评价选取ISO140001认证程度指标。该指标为逆指标,指标值越小,表明企业在这方面表现越差,ISO140001认证标准对企业的约束性驱动力越强。

在具体评价中,上述三大类驱动力指标中的正指标,可比条件下,横向比和纵向比时,指标值越大,表明驱动程度越强,评价得分就越高;逆指标则正好相反。另外,上述指标中的定性指标,可由审计项目组或审计项目组聘请的专家小组运用评分评价法,由他们根据所掌握的相关数据与事实资料进行综合打分,对驱动力进行审核评价。本文仅以环境驱动力为例,具体评分如表2所示。

表2 环境驱动力强弱评分表

需要指出的是,以上经济驱动力指标中的低碳发展政策扶持力度(含政府经济奖励)指标与环境驱动力指标中的环保法律法规的符合性指标虽然都与国家低碳政策有关,但两者之间具有明显的区别。前者侧重于利用经济手段进行拉动式驱动,而后者则侧重于通过法律法规的约束、制裁去进行压制、规制式驱动。显然,两者评价时作用的方向不同:前者侧重于衡量政府低碳政策对企业低碳发展的经济扶持拉动力度;而后者则侧重于衡量政府低碳法规对企业自主经济行为的规制、制裁力度。

(二) 响应指标(R)

响应指标衡量的是企业为在上述驱动力影响下必须做出的反应和采取的行动,本文认为应主要从管理职能、能耗模式、治理技改三个方面的响应进行审计评价。

1. 低碳化管理响应指标

低碳化管理响应指标是从管理角度发生的企业自上而下的响应行为,对企业低碳化管理响应进行审计评价是为了更好地发挥管理在企业转变经济发展模式中的引导性作用。这需要企业相关管理部门和人员共同努力,编制企业低碳发展战略规划,制定并执行低碳内控制度,加强碳排放的计量与检测,提高有关碳排放的报告质量等。因此,本文认为企业低碳化管理响应指标应主要包括企业低碳发展战略规划的完善度、低碳内控制度的健全有效性、碳排放计量与检测体系建设程度、发布的环境报告(社会责任报告)质量四项指标,这些指标均为正指标。其中的定性指标审计项目组也可以运用评分评价法进行审核评定,其指标评分表的格式与表2类似。

2. 能耗模式响应指标

能源是指企业在生产的过程中使用消耗的石油、煤、电、天然气等,一方面它们为企业的生产经营提供了动力能源,另一方面又成为碳排放产生的根源。低碳发展驱动力必然要求企业在能耗模式上采取积极对策进行响应。本文认为,模式转变主要应包括投入能源的集约利用和投入结构的调整,即提高能源投入利用效率和调整能源投入结构。有鉴于此,本文认为,在提高能源投入利用效率方面,应设置万元产值能源投入量。该指标为逆指标,指标值越小,表明企业能源投入利用效率越高,低碳能耗模式的响应程度越高;在调整能源投入结构方面,应设置新能源开发技术改进投入重视度、清洁能源采购比例指标。这两项指标均为正指标,指标值越大,表明企业在新能源、清洁能源上所做的投入越多,就越有利于能源投入结构的优化,企业低碳能耗模式的响应力越强。

3. 低碳治理响应指标

该指标是考核企业低碳治理(即:降碳)的响应力,因为低碳治理响应除包含技术改造创新响应外,还应包括外购低碳产品利用响应、自主生产低碳产品响应等,所以,应主要设置这三类指标。低碳治理技术改造创新的响应指标应主要包括:低碳治理技术改造创新投资增长率、低碳治理技术研发支出率、国家重点推广节能低碳技术目录中技术的利用投资额、碳减排设备购置支出额;外购低碳产品利用的响应指标应主要包括外购低碳产品利用的投资额;自主生产低碳产品的响应指标应主要包括自主生产低碳产品的投资额。除此之外,还应考虑越来越多的企业利用碳汇方式进行固碳,因此在低碳治理指标中还应设置二氧化碳捕获与埋存技术的使用、碳汇及碳交易市场参与程度、厂区绿化覆盖率三项指标。这些指标均为正指标,指标值越大,意味着企业低碳治理的响应力越强。对其中的定性指标审计项目组也可以采用评价评分法进行审核评定。低碳治理响应定性指标评分表的格式与表2类似。在具体评价中,上述三大类响应指标中的正指标,可比条件下,横向比和纵向比时,其指标值越大,表明其响应程度就越强,其评价得分就越高;逆指标则正好相反。

(三) 状态指标(S)

上述所采取的低碳发展响应行动必然带来企业低碳发展状态的改变,因此应设置状态指标对其进行衡量和评价,主要从低碳政策执行状态、能源耗费状态、低碳经济绩效状态三个层面进行评价。

1. 低碳政策执行状态指标

低碳发展有企业主动的因素,但更多的是国家低碳法律法规的约束作用以及政策的推动作用。低碳法律法规要求企业不使用国家明令禁止和淘汰的生产工艺、装备,不生产国家明令禁止的产品,因此应设置低碳发展的法规符合性指标用以审核、评价企业低碳法规的遵守情况,该指标为正指标,指标值越大,说明企业对低碳政策的执行状态越好。

除此之外,国家低碳政策还包括一些激励政策,如给予企业拨付低碳专项资金政策等,对此应设置低碳专项资金使用合规性指标,用以监督审核低碳专项资金是否专款专用;约束政策如碳排放标准政策、碳税政策等,应设置二氧化碳排放达标率、二氧化碳排放税费额(简称碳税)两项指标,用以反映企业执行国家低碳约束性政策的状态。这两项指标中的前者为正指标,后者为逆指标。二氧化碳排放达标率指标值越大,意味着企业对国家低碳政策的执行效果状态越好;二氧化碳排放税费额指标值越大,表明企业执行低碳政策的效果状态越差。

2. 能源耗费状态指标

能源耗费状态是低碳响应行为下所形成的新状态。能源耗费状态指标与上述能源模式响应指标既有区别又有联系。联系是两者都是与能源相关的指标,区别是两者评价的侧重点不同。能源耗用响应指标侧重于衡量企业在低碳发展驱动力的作用下,企业为改变能耗模式所做出的响应行为;而能源耗费状态指标本质上是能源耗用响应指标的延伸,是企业能源耗用的响应对策所引发的能源耗费状态的改变。因此,两者在指标的选取上必有所不同。能源模式响应指标多为投入性对策促使模式改变的指标,即提高能源投入利用效率、调整能源投入结构等指标,而能源耗费状态指标则应重点反映能源模式响应下所形成的一种新的消耗状态。本文认为,能源耗费状态指标应主要从能源消耗状态和碳排放状态两个方面去评价。其中,能源耗费状态指标应主要从含碳化石能源消耗与清洁能源消耗两个方面来构建。设置含碳化石能源消耗量、含碳化石能源消耗削减率、清洁能源消耗量、清洁能源消耗增加率指标。其中,含碳化石能源消耗量为逆指标,指标值越大,表明企业的低碳能耗状态越差;其余三个指标均为正指标,指标值越大,意味着企业能源消耗的低碳化状态越好。

碳排放状态方面应设置碳排放总量、碳排放削减率指标,前者为逆指标,后者为正指标。碳排放总量指标值越大,说明企业低碳能耗的碳排放状态越差;而碳排放削减率指标值越大,意味着企业低碳能耗的碳排放动态状态越好。另外,企业间接的碳排放量也不应被忽视,因为这些隐含的碳排放总量通常也很大,因此本文建议将隐含碳排放也纳入审计评价指标中,设置隐含碳排放总量指标,该指标为逆指标。其指标值的计算公式为:

净购入使用的电力、热力的隐含碳排放量=EP电力×EF电力+HP热力×EF热力

式中:EP电力为计入核算和报告期内的净购入电量(兆瓦时MWH);EF电力为电力的二氧化碳排放因子(吨二氧化碳/兆瓦时);HP热力为计入核算和报告期内的净购入热力量(百万千焦GJ);EF热力为热力的二氧化碳排放因子(吨二氧化碳/百万千焦)。

3. 低碳经济绩效状态指标

低碳经济绩效状态审计评价指标用以反映企业低碳响应行为(即:能源管理响应、模式响应、治理响应)引发的经济层面的绩效新变化。本文认为,管理响应、模式响应所带来的绩效最终都会在经济上综合表现出来,可用综合指标来反映,因此可设置碳生产力等指标,即单位二氧化碳排放所产出的产值。碳生产力为正指标,指标值越大,意味着企业的低碳经济绩效状态越好。

治理响应所带来的绩效是低碳技术改造创新投资效果、外购低碳产品利用的投资效果和自主生产低碳产品的投资效果。低碳技术改造创新投资效果主要有低碳技术改造创新投资收益率、国家重点推广节能低碳技术目录中技术的利用投资收益率、低碳技术研发支出收益率、二氧化碳减排设备支出收益率;外购低碳产品利用投资的效果指标应是外购低碳产品利用的投资收益率;自主生产低碳产品的投资效果主要包括自主生产低碳产品的投资收益率、自主生产低碳产品的销售增长率、自主生产低碳产品的销售利润率指标。这些指标均为正指标,其指标值越大,说明企业低碳经济绩效的状态越好。

在具体评价中,上述三大类状态指标中的正指标,可比条件下,横向比和纵向比时,指标值越大,表明状态效果就越好,其评价得分就越高;逆指标则正好相反。

综上所述,企业低碳审计DRS模型评价指标体系见表3。

为了更有效地促进和约束我国企业重视低碳发展,还需强调的是,审计主体在利用该套指标进行具体操作评价时,应尽可能地为表3中的定量指标设定阈值。阈值的设定可根据企业的行业性质不同、污染程度(或国家对其的环保标准)不同进行具体确定。定量正指标应设定一个最低值作为阈值;而定量逆指标则应设定一个最高值作为阈值。因为定量正指标是越大越好,但强调不应低于这个阈值;而定量逆指标则正好相反,是越小越好,因此也应强调不高于这个设定的阈值。仅以定量正指标厂区绿化覆盖率指标为例,该指标值越大越好,评价时可根据国家环保及其他相关标准针对污染程度不同的行业或同一行业不同污染程度的企业设定不同的阈值。如:参考国家相关标准,可将该指标的阈值设为20%—50%;对污染较轻的工业企业(如轻工业企业)该指标的阈值可设为20%,而对污染较严重的工业企业(如制造业企业)则设为30%,对污染特别严重的企业(如钢铁业企业、电力业企业)设为30%—50%不等。其他的定量指标阈值的设定道理同此,本文不再赘述。

另外,在具体审计操作时,仅以综合评分法为例,表3中所有的定性指标的打分量化过程可参考表2所示,而定量指标的打分量化过程首先必须确定每个指标的标准值(如预期水平、行业平均水平、阈值等),然后再根据实际值与标准值的差异程度进行评价打分。由于表3中的定量指标有两种类型,第一类是能直接获得实测值的指标,第二类是不能直接获得实测值但通过企业相关数据计算后可获得数值的指标。对于第一类可直接根据实测值与标准值的差异程度进行打分。而第二类则可根据所掌握的相关数据通过公式(计算公式如表3所示)计算获得数值后,再根据该数值与标准值的差异程度进行打分;最后,将所有的定性、定量指标的打分结果进行汇总,得出该企业的综合得分。如果审计主体要采用其他评价方法,如模糊综合评价法、功效系数法等,则可根据这些方法的具体应用特点、路径和要求去评价。

表3 企业低碳审计DRS模型评价指标体系

注:表中*指标为动态指标,反映该审计事项在审计期间与基期相比的变化状况,通过这些指标值可以直接分析、评价该指标所审计事项的变化趋势,体现低碳审计评价体系的动态性与前瞻性。

五、 结语

目前,多数企业已逐渐认识到低碳发展的重要性,但我国尚未开展对国家低碳政策落实情况的审计,因此进行本课题研究具有重要的意义。本文依据我国低碳政策、法律、法规并结合国内外有关低碳技术标准,构建了企业低碳审计DRS模型评价指标体系,具体包括D(驱动力)、R(响应)、S(状态)三个维度评价。通过该指标体系的审计评价不仅能使政府及相关监管部门及时发现企业低碳发展的驱动力强弱,以及时采取相应措施强化对企业的引导驱动,而且还可以让企业深刻了解自身低碳发展响应行为方面存在的缺陷、低碳发展状态方面存在的差距,以便于企业以后不断改进。

通过全文论述可见,该评价指标体系的构建既能弥补当前低碳审计评价理论研究的不足,又能对低碳审计评价实践起到一定的指导和借鉴引领作用。当然鉴于笔者研究水平有限,所构建的评价指标体系难免会存在一些不足,这些不足有待于理论研究者讨论,并进一步探索、完善。

参考文献:

[1]Olson E G. Challenges and opportunities from greenhouse gas emissions reporting and independent auditing[J]. Managerial Auditing Journal,2010,25(9):934-942.

[2]Wackernagel M, Rees W E. Our ecological footprint-reducing human impact on the earth[M]. Gabriola Island: New Society Publishers,1996.

[3]杨博.低碳经济下企业业绩评价体系的研究——基于EVA和平衡计分卡视角[J].经济研究导刊,2013(20):17-19.

[4]宋艋,陈会丹,田翠香.电力企业低碳绩效评价方法及其应用[J].中国证券期货,2012(12):317-319.

[5]张彩平,肖序.企业碳绩效指标体系[J].系统工程,2011(11):71-77.

[6]王群伟,周鹏,周德群.我国二氧化碳排放绩效的动态变化、区域差异及影响因素[J].中国工业经济,2010(1):45-54.

[7]S Moloney S,Ralph E. Horne,John Fien. Transitioning to low carbon communities—from behaviour change to systemic change:Lessons from Australia[J]. Energy Policy,2009,38(12):7614-7623.

[8]N Alcock N. Businesses must face the realities of a low carbon economy:A stronger response is needed if firms are to meet Government emission targets and take advantage of the opportunities presented by a lower carbon footprint[J]. Strategic Direction,2013,65(1):246-257.

[9]Runa Sarkar. Public policy and corporate environmental behaviour:a broader view[J]. Corp Soc Responsib Environ Mgmt,2008,15(5):281-297.

[10]解雪峰,吴涛,肖翠,等.基于PSR模型的东阳江流域生态安全评价[J].资源科学,2014(8):1702-1711.

[11]李兆东.环境机会主义、问责需求和环境审计[J].审计与经济研究,2015(2):33-42.

[责任编辑:刘茜]

The Establishment on the Index System of Enterprises’ Low-Carbon Audit and Evaluation Based on DRS Model

WANG Aihua, LI Shuangshuang

(School of Economic Management, Shandong University of Science and Technology, Qingdao 266590, China)

Abstract:At present China has not established a systematic low-carbon audit evaluation system. This paper focused on the enterprises’ low-carbon audit evaluation and based on the DRS (driving force, response, state) model. We tried to establish a comprehensive system which includes economic driving force, social driving force, environmental driving force, the response of low-carbon management, energy consumption mode response, low-carbon governance response, low-carbon policy execution state, energy consumption state, and the performance of low-carbon economy state. The index system contains 46 specific indicators in total. It starts from the driving force of the development of enterprises’ low-carbon. By studying the low-carbon responsive behavior of enterprises, we could find that the formation of low-carbon new state. The existing index system has three shortages, that is, lack of three dimensions reflected in driving force, low-carbon response, low-carbon state. The environmental index and economic index fragmented. The existing index system relies solely on the static index, etc. By using the combination model of dynamic and static index to evaluate, it could make up for the existing index system.

Key Words:low-carbon audit; evaluation index system; DRS model; audit risk; sustainable development; low-carbon economy; performance audit; low-carbon policy audit; environmental audit

[收稿日期]2015-05-06

[作者简介]王爱华(1963—),女,山东烟台人,山东科技大学经济管理学院教授,博士生导师,博士,从事审计、成本管理与控制研究;李双双(1990—),女,山东威海人,山东科技大学硕士研究生,从事审计理论研究。

[中图分类号]F239.43

[文献标识码]A

[文章编号]1004-4833(2016)02-0042-10