制造业外包转型升级的财税政策研究

2016-06-27王玥

王玥

中图分类号:F810 文献标识码:A

内容摘要:本文在全球价值链视角下,分析我国制造业企业外包发展现状,审视存在的一系列不适应制造业外包转型升级发展如退税不及时、优惠税收“一锅端”、深加工结转业务无法实现优惠收税等关键性的财税问题。指出未来政府只有制定“差别税收”、增强财政扶持力度等有效的财税政策并避免相关问题,深入推进我国制造业外包转型升级,积极向世界价值链体系的两端攀升,才能不断提升我国制造业外包质量,提高我国制造业在国际上的竞争能力。

关键词:制造业外包 转型升级 价值链 财税政策

我国制造业外包发展现状

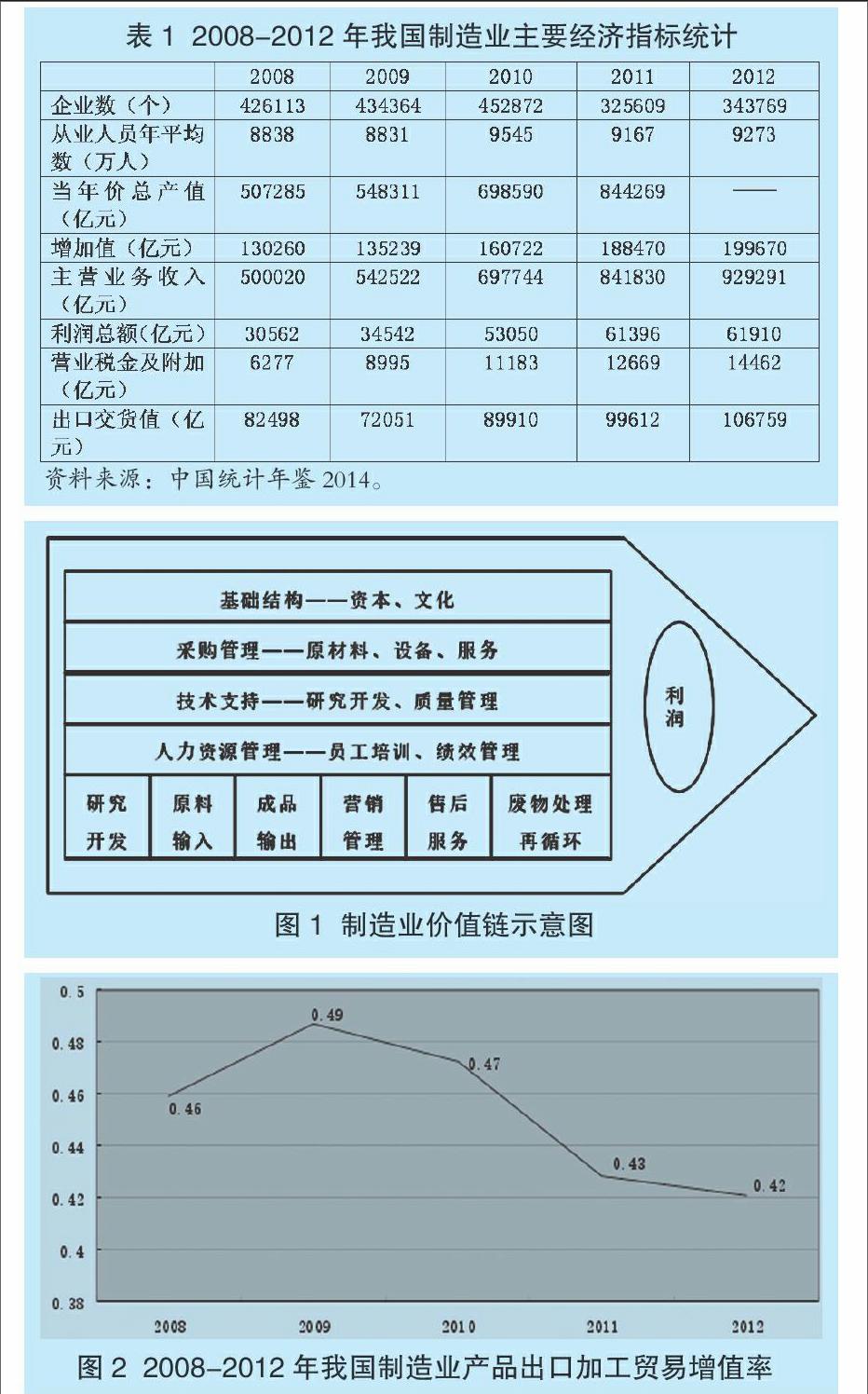

从对国民经济发展贡献来看,制造业不仅是所有与制造相关的企业的集合,体现了一国的国际地位,也与一国的经济实力具有密切关系,更是国民经济支柱产业。据美国麦肯锡全球研究所最新数据显示,全球经济产出增长中,20%是制造业贡献的,目前我国制造业占GDP的比例高达41%。因此,作为我国国民经济的核心,制造业是工业化发展的原动力,是提高经济实力的重要体现,是综合国力的重要体现,积极促进了国民经济的发展和增长,进一步维持了经济社会的发展和稳定,是创造大量税收和外汇的中坚力量。如表1所示,以2012年为例,说明了我国制造业的重要作用。一是企业数量,2008 年企业数为426113 个,而2012年制造业企业降至343769个。二是从业人员年平均数,2008年制造业就业人数为8837.63万人,2010 年达到9544.71万人,2012年回落至9272.94万人,我国从业人员由于机械化的发展,从业人员年平均增长缓慢。三是增加值,2008年制造业额增加值为130260.24亿元,2012年达199670.16亿元,平均每年增幅超10%。四是营业税金及附加,2008年6277.28亿元,2012年14462.73亿元,增长了1.3倍。五是出口交货值,2008 年为82498.38亿元,2012年106759亿元,增长了29.4%。

全球分工视野下的制造业价值链,国际分工模式的资源分工与协作体系整合和利用程度的衡量标准发生了变化,制造业国际分工的边界随着国际分工的不断深化发展也发生了相应变化,垂直分工向水平方向发展并深化为网络化分工。当前,制造业国际分工边界以全球价值链为主要形式。因此,制造业价值链是某个产品或服务从概念、研发、生产以及制造、加工等一系列的价值增值,如图1所示,不仅有利于推进世界各地的制造业企业集结成为一个有序集合的价值创造网络,也有利于跨国公司成为该产业的实际控制实体。全球价值链在全球范围内赢得比较优势,获得更大经济效益。

21世纪以来,制造业企业发展迅速,全球外商直接投资流入量经过四年的连续增长,2007年再增30%,达到18330亿美元,出现增长的峰值。由于国际金融危机影响,外商投资一度下降。据2013年世界投资报告发展显示,2012年全球直接外资量下降18%,全球发展中国家经济体吸收直接外资首次超过发达国家,占全球直接外资量的 52%,主要是一些主要经济体经济脆弱,投资者大多持有谨慎态度。

以价值链视角,从我国制造业企业来看,我国工业制成品产量大,主要集中在劳动密集型产业,如轻工业领域、加工业等,据相关数据显示,在整个价值链中,我国资本获得的利润不足30%。究其原因,我国制造业在研发设计和品牌营销环节较为缺乏,利润只是加工费用的剩余价值,如世界500种主要工业品中,中国有220种产品产量位居世界第一,从价值链的分布来看,工业制成品所占比重高,从进口结构来看,我国每年需要进口超过1000亿美元的高技术机电产品。如图2所示,我国加工贸易增长率2008-2012在42%-46%浮动,幅度不大,加工贸易增值率表明进口材料加工程度越深,附加值含量越高,可知我国自主加工附加值还不高,需要增强。

因此,从全球价值链来看,发达国家的跨国公司作为全球价值链的领导者,占据全球价值链的战略环节,支配全球价值链体系的支配权,反观我国,制造业企业未能真正掌握核心技术,不具有比较优势品牌,难以内源式构建全球价值链,我国制造业需要价值链的攀升。

我国制造业外包发展模式及财税问题

(一)我国制造业企业代工生产模式及存在的财税问题

从全球范围来看,由于国际分工的深化和产品生产国际化,代工生产模式逐渐兴起,中国制造业逐渐融入国际制造业体系中,通过参与国际代工,我国制造业企业参与国际竞争,也是低成本学习途径之一,我国制造业外包企业主要以进料加工和来料加工方式进行生产,出口量已经形成规模,超过一般贸易。当然,由于我国制造业价值链还没有形成,只是被迫接受业务,受到别国支配,特别是我国制造业企业构建以企业为核心的全球价值链的雏形还未真正形成,不利于我国制造业的竞争力提升。当然,几十年来,我国制造业基于政府大力支持,有一定的发展基础,但产品的战略性环节仍由发达国家掌控,我国在全球价值链低端徘徊。因此,推进我国制造业外包企业转型升级,提高制造业外包企业在全球价值链体系中地位,具有必要性和紧迫性。

从代工生产模式存在的财税问题分析,第一,对于制造业外包,我国的税收政策主要有年底退税和进口免税两种,这种以从国外进口原料为基础的优惠政策,应该在新形势下寻求积极转变,转向以国内原料为生产基础的配套生产、高级代工模式,但税收方面的优惠却不能享受,外包企业继承传统模式,导致资源配置不合理,降低了国内与制造业外包有关产业的配套生产能力。第二,对于制造业外包,税收优惠集中于生产加工环节,是价值增值最低的环节,而价值链增值较高环节却没有税收鼓励,影响制造业外包企业的资金流转效率,不利于制造业外包企业向价值链高端攀升。

(二)我国制造业企业配套生产模式及存在的财税问题

从配套生产模式的内涵分析,产业配套是在一定的经济区域内,围绕主导产业为相关核心,在上游和下游建立产业以完成某产品的一系列过程,我国制造业企业围绕外资,配置上下游生产企业,实现价值链增值。如制造业外包企业产业配套持续,会促使外包企业为外资主导产业配套投入越来越高的专用资产,一旦外资撤走,无法实现可持续发展,导致我国制造业外包企业丧失创新能力,无法形成持续的产业成长模式,不利于本土企业成长能力的培养,需要配套产业的转型升级。

从配套生产模式存在的财税问题分析,我国制造业外包转型,本质上是不断增加制造业外包企业附加值,如深加工结转方式有利于延长国内价值链条,增加国内增值,又可消化一定的国内原材料。但是,税收部门对此环节实行先征税,再依据出口退税且对此环节使用的国内原料不予退税。当然,由于不同地区的差异性,退税机制存在差异性,但这增加了制造业税收负担,打消了深加工结转积极性,影响了我国制造业外包的良性发展。此外,政府对配套生产企业的财政扶持政策模式单一化,差异化政策有限,对制造业外包企业的转型升级不具有积极的激励作用,而一部分企业由于搭便车却无心技术发展和创新,不利于企业向价值链高端攀升,不利于企业转型升级。

我国制造业外包转型升级的财税政策改革建议

(一)我国制造业外包转型的税收政策

在积极推进制造业外包转型需要的税收政策设计中,在我国制造业外包转型视角下,需要积极实施差别性的税收政策,在全球价值链体系中,给予优惠收税的待遇,基于劳动力成本增加、原料价格上涨,外包发展相对优势不断下降,实施差别税收政策,理性对待高附加值环节的外包企业,给予税收优惠,具有积极的意义,对制造业外包的劳动工人实施优惠所得税,对生产投入品实施优惠的税收政策,对优惠货物运输实施税收政策等,以满足投入供给,积极降低生产成本,不断增强制造业外包企业转型升级的发展动力。建立积极有效的环境,对国内原料生产和来料加工企业实行相同的税收政策,完善税收设计,对创造附加值高的环节实现税收优惠,提高资金流转效率。对外包企业进口原料和制成品出口降低关税,提高优势,提高在全球价值链中位置,延长全球价值链,以减免税政策积极鼓励深加工结转业务,摆脱征税不公平状况,有利于业务开展,延长制造业外包企业的布局延长,深入激励外包企业实施深加工结转业务。当然,推进制造业外包转型的税收政策可能引发“寻租”行为等问题,应把握好尺度、制定好标准,推进制造业外包企业在全球价值链中的发展。

(二)推进制造业外包转型升级的财政政策

在积极推进制造业外包转型升级的财政政策中,需要设立重点专项资金,提高财政支持力度,更多支持全球价值链两端攀升的企业,实行重点引导、专款专用,按进出口差值实现补助,为外包企业承接高附加值业务提供积极动力。建立相关配套支持,如金融、物流、教育等,加强对配套产业的财政支持力度,积极提升制造业外包实施,可根据各地特点和政策,实现中央财政与地方财政相结合的方式完成。对能承接高附加值外包业务且增加财税收入的企业应给予财政奖励,同时对制造业外包企业购入大型设备时给予低息支持,降低行融资贷款门槛。在政府职能方面,减少相关财务开支,向价值链上游攀升,如认定标准、评价体系等纳入政府目录,由政府进行统一免费认定,积极降低生产成本,政府也可融入到外包企业,增加外包生产效率及规模,实现规模经济,在全球价值链实现转型升级。当然,在推进制造业外包转型升级的财政政策可能引发专项资金额度设定标准等问题,因而有效的财税政策需要良好、公平的环境,合理区分外包企业,积极发挥监督部门,实现制造业外包企业转型升级,积极为其向价值链高端攀升提供可持续的动力支持。

参考文献:

1.张会清,唐海燕.产品内国际分工与中国制造业技术升级[J].世界经济研究,2011(6)

2.杨立强.中国制造业参与国际生产的外包承接策略[J].国际经贸探索,2008(1)

3.张秋平.推进中国制造业外包转型升级的财税政策研究—基于全球价值链的分析[J].学术交流,2015(1)

4.张秋菊,孙赫.跨国外包的承接对我国工业行业技术进步的影响—基于我国工业行业面板数据的实证分析[J].国际贸易问题,2009(8)

5.陈小利.全球价值链下国际外包利益分配机制分析[J].经济纵横,2011(6)

6.刘庆林,高越,韩军伟.国际生产分割的生产率效应[J].经济研究,2010(2)

7.胡大立.我国产业集群全球价值链“低端锁定”的诱因及其突围[J].现代经济探讨,2013(2)

8.邹华,孙健,徐玢玢.辽宁装备制造业技术升级与科技创新纽合机制研究[J].沈阳工业大学学报(社会科学版),2013,6(2)