中美长期国债收益率关系的实证分析

2016-06-22邱林卉

邱 林 卉

(福建师范大学经济学院,福建 福州 350007)

中美长期国债收益率关系的实证分析

邱 林 卉

(福建师范大学经济学院,福建 福州 350007)

[摘要]2008年全球金融危机后,美国和中国长期国债收益率的联动性明显提高。通过格兰杰因果检验,探讨两国之间长期国债收益率变动的因果关系,得出美国是中国长期国债收益率变动的格兰杰原因,美国长期国债收益率变动对中国产生影响,但中国对美国长期国债收益率的变动并没有显著的影响。

[关键词]国债收益率;格兰杰因果检验

[DOI]10.13322/j.cnki.fjsk.2016.03.013

2007年美国发生次贷危机波及全球,2008年全球性金融危机爆发,中国超越了日本成为美国第一大贸易对象,并于2009年成为美国最大的债权国。美国经济经历了衰退,目前正在缓慢复苏。2013年美国逐步退出量化宽松政策,市场对美国经济向好的预期不断发酵。2015年12月美联储联邦公开市场委员会宣布加息25个基点,新的联邦基金目标利率将维持在0.25%~0.50%,标志着美国自2006年以来宽松的货币政策正式划下句点[1]。然而美国国债收益率并没有像市场预测那样随着美元指数的走强而大幅上行,美国国债收益率上行动力匮乏,目前美国国债收益率仍处于历史上偏低位置。

一、中美长期国债收益率走势分析

美国和中国是世界上第一和第二大经济体,这2个经济体对世界经济发展产生举足轻重的影响,一国的经济发展形势往往可以从长期国债收益率中反映出来。影响长期国债收益率走势的关键因素是国家的宏观经济基本面和货币政策,中美两国并非处于同一个经济周期内,美国经济基本面持续向好,经济缓慢复苏,而中国经济走出高速增长的周期进入新常态发展阶段,中美两国虽然不在同一个经济周期内,但是两国长期国债收益率却又有一定的联动性。将中美10年期国债收益率作为中美长期国债收益率代表,选取2002-2015年中美两国10年期国债周平均收益率作为实证检验对象,中国的债券数据来源于中国债券信息网,美国的债券数据来源于美联储公布数据。

由图1可知,自2007年起中美国债收益率联动性开始明显提升,因此2015年12月美联储加息,是否会影响中国国债收益率,是否会成为中国国债收益率浮动的原因都值得探讨。根据中美10年期国债收益率走势,将中美2002-2015年经济联动分成4个阶段:2002-2007年中美长期国债收益率相对独立期,2008-2009年中美危机同步期,2010-2012年中美经济分化期,以及2013-2015年中美长期国债收益率趋同期。

2002-2007年中美长期国债收益率相对独立期:2002-2007年中美长期国债收益率并没有出现明显的联动走势,更多出现相对独立走势。2002-2003年中国10年期国债收益率一直徘徊低位,2003-2004年国债收益率一路走高,2004年底到2005年有一轮明显的“熊市转牛”行情,中国10年期国债收益率曲线出现了先抑后扬再回落的行情,这与我国当时的宏观经济政策实施分不开[2]。2004-2006年美国连续加息425个基点,促使美国长期国债收益率波动上行,与中国长期国债收益率走势并没有明显相关性。这段时间,导致中美长期国债收益率分化的最主要因素是两国货币政策的不同步。2006年中国资本市场通过汇率改革、经常项目可兑换等一系列金融改革进一步融入全球市场,改革初见成效,国际资本流动对中国资本市场价格影响力增大。2007年中美长期国债收益率联动程度开始提高。

2008-2009年中美危机同步期:2008年美国次贷危机爆发,全球经济受拖累下滑,危机蔓延之后,各国都进行政策调控缓解危机,中国在此期间多次降息降准,美国开始实行量化宽松政策,两国宽松的货币政策和共同面对危机的经济基本面是造成2008-2009年两国长期国债收益率同步下行的最主要原因。

2010-2012年中美经济分化期:此期间,美国启动第三轮量化宽松政策,并进行扭曲操作(OT)增长持有国债的加权期限,以此压低美国长期国债收益率、刺激内需、重振国内经济,引导美国长期国债收益率不断下行。中国在4万亿投资的刺激下,加上积极的财政政策和宽松的货币政策使其经济增速恢复到两位数,经济持续向好,中国10年期国债收益率在相对高位徘徊[3]。

2013-2015年中美长期国债收益率趋同期:2013年美联储加息预期首次发酵,中国受到影响,出现了“钱荒”等一系列事件,全球主要经济体长期国债收益率也受影响大幅上行[4]。这段时间中国长期国债收益率与美国走势高度趋同,2013年出现大幅上行之后,2014年同步出现大幅下降,2015年又同步震荡下行。全球长期国债收益率走势趋同性明显。

二、中美长期国债收益率关系实证分析

中国10年期国债周平均收益率序列设为C,美国10年期国债周平均收益率序列设为U。时间序列通常都有非平稳的问题,为避免造成伪回归,先对C和U进行平稳性检验,检验方法是ADF检验。结果表明在5%的显著性水平下,C和U都是一阶单整过程(表1)。

为避免损失有效信息,本文并不对中美两国10年期国债收益率周平均序列进行一阶差分,因此用Johansen协整检验来确定两个时间序列之间是否存在长期确定的均衡关系。根据AIC准则确定的滞后阶数为4,结果如表2。

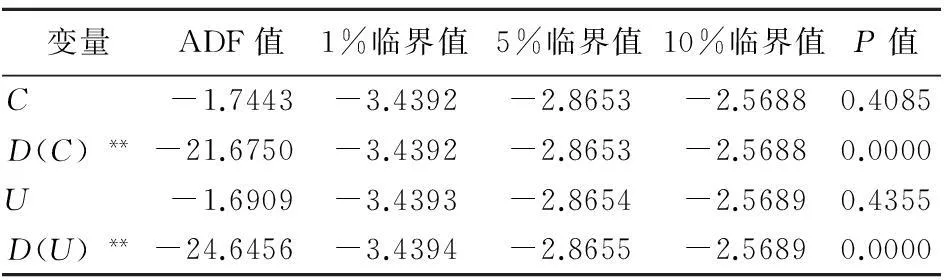

表1 中美10年期国债收益率平稳性检验

注:**表示变量在5%的显著性水平下是平稳的,D表示一阶差分。

表2 中美10年期国债收益率的协整检验

注:*表示变量在10%的显著性水平下拒绝零假设。

协整检验的结果表明,在10%的显著性水平下,中美两国10年期国债收益率长期存在惟一的均衡关系。因此,可通过Granger因果检验来确定这种均衡关系是否构成因果关系,检验结果如表3。

表3 中美10年期国债收益率Granger因果检验

由Granger因果检验的结果可知,在10%显著性水平下,只能接受C不是U的Granger原因的原假设,并且拒绝了U不是C的Granger原因的原假设,因此U是C的原因。

根据检验结果可得知,在中美长期国债收益率联动中,美国长期国债收益率是中国长期国债收益率浮动的Granger原因,中国长期国债收益率随着美国长期国债收益率的变动而变动,而中国长期国债收益率并不是美国国债收益率的Granger原因。通过Johansen协整检验和Granger因果检验确定了中美10年期国债周平均收益率存在长期均衡关系,并且在两国收益率的长期均衡关系中,C是因变量,U是自变量。这也符合传统观点和市场的经济学逻辑,作为全球最大的经济体,美国长期国债收益率变动影响着中国长期国债收益率。

因此,随着中美长期国债收益率联动程度的明显提高,投资人也更加关注美国国债市场对中国国债市场的影响,以及今后中国债券市场的收益率走向。

三、中美长期国债收益率联动原因分析

自2013年起美联储首度预期加息,全球经济体出现巨大波动,各国为了降低杠杆、防止流动性风险,在财政政策和货币政策上均作出反应。2014年中国进入新常态发展阶段,并从2014年11月起通过连续降息降准支持经济发展。而美国经济虽然并未完全恢复,但是总体向好,美联储不断提高加息预期。在此期间,中美经济基本面出现分化,但是长期国债收益率走势反而进一步趋同,这说明除了经济基本面和政策周期这两个关键因素之外,还存在其他因素对中美长期国债收益率产生影响。

1.影响中美两国长期债券收益率趋同的第一因素是两国的经济基本面。近年来,中美两国贸易频繁,中国庞大的外汇储备也使中美经济紧密地联系在一起。金融危机之后,美国消费能力减弱,经济进入衰退期,中国受到外需减弱的影响,经济增长动力减弱,也急需改变现有的经济发展模式[5]。与此同时,经济全球化使中美两大世界主要经济体也受世界经济走势影响。欧美日等主要经济体在经济危机之后,经济增长率大幅下跌,需求减弱,直接影响其他国家的出口同比增速。各国需求不足导致全球性通货紧缩传染,国际石油价格大跌,大宗商品价格下滑等。

2.货币政策联动是造成中美两国长期债券收益率趋同的主要原因。中国开启降息降准周期虽然晚于美国量化宽松政策,但是全球经济下滑导致全球市场都处于低利率时代,并且从2015年3月起,欧洲央行开启新一轮的量化宽松政策[6],日本央行也于2016年1月宣布降息至-0.1%,负利率适用于超额准备金[7]。在海外零利率的货币环境下,中国和美国迫于外汇压力和自身经济发展需求,长期国债收益率没有上行的动力,两国长期国债收益率的联动得到解释。

3.国际投资者的参与也增加了中美长期国债收益率的联动性。全球经济日趋一体化,美国国债逐渐成为全球资本市场定价的重要标准。对于投资者而言,由于不同国家的国债在一定程度上存在着相互替代的关系,价格趋势会使国债价格变化趋于一致,这种债券投资的可替代性,也会使各国债券收益率走势出现联动性。

四、结论和展望

通过对2002 - 2015年中美两国 10 年期国债周平均收益率进行因果分析,得出美国长期国债收益率是中国长期国债收益率浮动的原因。作为世界第一大经济体,美国长期国债收益率的变动影响着中国长期国债收益率。作为全球经济的主旗手,美国的长期国债收益率引导其他经济体的长期国债收益率变动。

展望未来中美两国长期国债收益率走势,从基本面来看,中国经济增速放缓,产能过剩对投资产生制约,内需不足对消费产生制约,全球范围内经济低迷和通货紧缩对出口产生制约,经济下滑趋势有待缓解。美国在三轮量化宽松政策的刺激下逐渐复苏,正式进入加息周期,但由于全球经济增长乏力,作为世界主要经济体的欧洲和日本等国家仍然维持宽松的货币政策以刺激经济发展,美国经济复苏之路仍艰辛漫长。从货币政策来看,展望2016年中国仍将维持宽松的货币政策,因此我国长期国债收益率上行动力不大,与此同时美国加息使得中国降息空间受限,降息的边际效应减弱使中国长期国债收益率大幅下行的动力也减小,因此中国长期国债收益率仍将在低位震荡徘徊,呈现“慢牛”趋势。据历史数据推测,美国进入加息周期之后,美国10年期国债收益率会有上行压力,中美国债收益率走势会有一定程度的分化,但是由于国际比价的存在,中国被纳入特别提款权之后,中美债券收益率的变化将成为世界投资者是否对中国国债投资的重要衡量指标,因此美国长期国债收益率对中国长期国债收益率下行形成制约。

[参考文献]

[1]刘劼,江宇娟.美联储宣布启动近十年来首次加息[EB/OL].(2015-12-17)[2016-02-03]. http://news.xinhuanet.com/world/2015-12/17/c_1117485426.htm.

[2]李仪.影响我国国债收益率曲线的主要因素分析[D].北京:对外经济贸易大学,2014.

[3]周子康,王宁,杨衡.中国国债利率期限结构模型研究与实证分析[J].金融研究,2008(3):131-150.

[4]魏雪梅.国债收益率影响因素分析及走势预测[J].债券专题研究,2013(9):52-57.

[5]李蓺,朱萍,贾知青.美国国债收益率曲线与宏观经济关系分析[J].债券,2013(4):79-82.

[6]钟正生,李宏谨.利率期限结构、通货膨胀预测及实际利率[J].世界经济,2010(10):120-138.

[7]余雪菲.日本央行意外启动负利率,仅适用于超额准备金[EB/OL].(2016-01-30)[2016-02-03]. http://news.xinhuanet.com/fortune/2016-01/30/c_128686072.htm.

(责任编辑: 林小芳)

Empirical analysis of the long-term government bond yields relationship of China and USA

QIU Lin-hui

(CollegeofEconomics,FujianNormalUniversity,Fuzhou,Fujian350007,China)

Abstract:After the global financial crisis in 2008, the United States and China′s long-term bond yields correlation has improved significantly. Based on the granger causality test, this paper discusses changes in long-term bond yields of causality between the two countries, the granger cause of change America′s long-term government bond yields changes impact on China, but the change of China to the United States long-term government bond yields no significant influence. And the bond yields for China′s future trend are prospected.

Key words:yields on government bonds; Granger causality test

[收稿日期]2016-02-23

[基金项目]福建省软科学研究科技计划项目(2011R0005)。

[作者简介]邱林卉(1988-),女,博士研究生。研究方向:世界经济。

[中图分类号]F832.51

[文献标识码]A

[文章编号]1671-6922(2016)03-0072-03