雾霾里的油价谜题

2016-06-03岳未央

岳未央

截至4月第三周,油价已实现连续第三周上扬。交易商称,美国汽油消费强劲,越来越多迹象显示全球产量下降和油田中断供应,都支撑了投资重回能源行业。布伦特原油涨幅逾4.5%,WTI原油涨幅逾8.4%。两者皆录得连续第三周上涨,且油价较1月和2月期间触及的低位已反弹了近三分之二。

大多数分析师均认为,目前油价的升势是受市场人气推动的,投资者信心日渐回升,市场倾向于相信最低谷已是过去时,而全球油市已经扶正供需杠杆的道路上愈行愈顺。不过,交易商也指出,中国3月的原油进口强劲势头也帮助推升了价格。分析师警告称,油市目前距离达到供需平衡的目标依旧遥远,但受美国页岩油减产带动的可持续性市场平衡,或将能在今年第三季实现。石油服务公司贝克休斯称,美国能源公司连续第五周减少活跃钻机数量,已创2009年11月来新低。即便油价最近大幅度反弹,但原油仍处于供应过剩状态,每日产量仍较需求多100万-200万桶之间,全球的储油罐都存满了未售出的原油。

根据委内瑞拉预计,若产油国无法重启对话,油价数周内可能崩跌,其并敦促非OPEC产油国应以观察员身份参加石油输出国组织(OPEC)的6月会议。因此,当前油价的反弹行情可能很快消退,有投行人士分析指出,或许到了下半年,布伦特油价又将回到30美元/桶左右。

显然,抛开一切其他问题不谈,就本质而言,与油价最为相关的,还是市场的原油供需状况。

关于油价 你可能存在的误会

伴随着油价暴跌而来的,是一轮银行挤兑和股市崩盘。人们再一次见证了石油危机存蓄的惊人力量。以1973年阿拉伯国家石油禁运为契机,人们开始意识到油价飙升会严重影响经济;而供过于求造成的油价下跌则或许还能带来不少好处。历史经验告诉我们,油价下跌10%通常会带动0.1-0.5个百分点的经济增长。

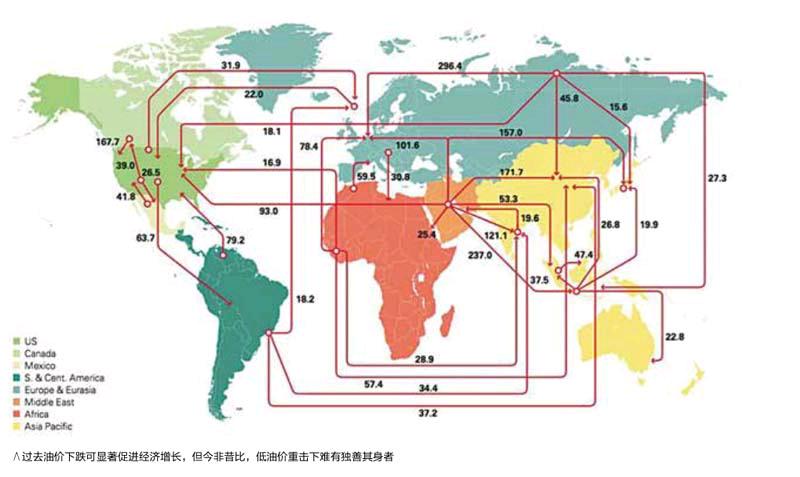

然而在过去的18个月里,历史并没有成功重演。石油价格虽然下跌了75%,由每桶110美元跌到27美元不到的“价格深渊”。历史的“前辈们”曾经创下的辉煌战绩,已然不再。石油消费国或许能在这次的油价暴跌中尝到一点甜头,但产油国们叫苦不迭的呼声却说明了一切。油价暴跌带来的多米诺效应正在向各行各业延伸。特别是在金融市场的扩散,投资者的信心受到重击。目所能及的范围内,超低油价带来的好处或许大过损失。鉴于随之而来的股市动荡,经济增长放缓和大宗商品价格受到牵连,低油价是福是祸的确不是一个能够简单得出结论的问题。

那么,我们不妨先从油价谜题的第一个题面——下跌之谜入手

石油会跌破30美元,普遍被解读为原油生产成本低于30美元。事实却是,只有少数国家的生产成本在30美元之下。全球主要的石油生产国中,仅有沙特、伊朗和伊拉克依靠颇具规模的产量以及相对成熟的技术造就的优势能够有机会把成本控制在30美元左右。更多产油国的采油成本都在其之上。此外,石油的开采项目一般需要数年才能完成,如果石油公司在开发一个项目时遭遇油价暴跌,并不足以让他们停止建设与开采的步伐。恰恰是继续开发,才会是成本最低的选择。倘若仅仅着眼于眼前成本高于油价造成的亏本而停止开采,油价并不会持续两年下行。

同样道理,已经完成开发的油井可以持续生产数年,面对危机时,油气生产商必然会持续甚至加速油气设施建设和生产,因为一旦开发完成,后续的成本会相对低廉。可见,用当前的市场价格来衡量油井的生产行为并不合理。照此推理,油价下跌非但不会让它们减产,反而会选择生产更多,以弥补亏损。

价格下降,需求必然会增长,价格最终被抬高只是时间的问题。这个论断看上去合情合理,但不幸的是,油价涨跌,玩的可能是心跳而不是理论。油价上涨一般意味着产能不足而非需求旺盛。生产者为了将生产利润最大化,会优先选择成本低廉的石油开采,随着便宜的石油逐渐被消耗殆尽,开采成本逐步上扬,石油价格也会同步上行。反之,价格下跌,也并不一定带来需求的增加。油价的下跌的确削减了大部分企业的生产运作成本,增加了企业的净利润。而在面临市场混乱之时,出于风险考虑,多数企业更偏好于稳住利润而非放手一搏扩大生产规模,去追求风口上的利润最大化。所以价格下跌往往并不能构成促进需求的最主要因素。

2014年之前,不断膨胀的经济增长需求带动了包括石油在内的大宗商品价格攀升。究其原因,其实是在于彼时欧洲和美国央行都大肆奉行着一轮又一轮的量化宽松政策。市场通过借贷方式融入资金,门槛和代价都相对较低。可一旦低利率时代帷幕落下,就意味着市场价格的真正支柱开始崩塌,后来便只能无奈目睹好莱坞惊悚大片式的大宗商品集体暴跌。事实上,在高油价时期的企业成本其实非常高,而众多企业的通过直接或者间接地增加债务的方式,抵消了增加的部分成本。通过按揭贷款的方式,建造更多的工厂,然后生产更多的产品,再配合低利率甚至零利率本身对消费的刺激效应推动消费增长消耗掉增量的产出......过去几年里,经济就是采用这个“天衣无缝”的组合强行地“正常运作”。因此,央行利率政策是本轮油价政策的一个可以确定的关键因素:当低利率不再,受到多米诺效应牵连的企业无法再轻松复制“以贷养贷”的奇迹,也就无力承受高油价,市场价格自然会出现崩溃性的下跌。

当石油成为经济支柱 增产在所难免

全世界石油泛滥。沙特阿拉伯几乎被认为是罪魁祸首。沙特的愿望简单而粗暴,希望借产量形成的价格优势排挤开采成本较高的美国页岩油生产商。即便如此,沙特也还需要准备承受遏制更强大的疯狂竞争对手伊朗的痛苦。解除来自西方世界制裁的伊朗将重返石油市场,潜在产量不容小觑。

沙特已经各种围追堵截,许多高成本生产商依旧竭力维持生产效率。不到万不得已,他们不会选择封堵油井,让投机者在油价回升时坐享其成。只要油价能够弥补日常成本,生产就将继续。与此同时,“发达国家俱乐部”—— 经合组织绝大多数国家去年10月份的油品库存量,较五年前高出近50%。尤其是在亚洲需求放慢超预期的大环境之下,他们的库存还在继续增长。

低油价过去对全球经济形成支撑,因为每多出来一美元,消费者花掉的要比生产者多。如今情况有所不同。美国消费者也许比过去人们预想的更加节约。高油价时大肆开支的石油生产商现在正紧缩开支。在原油价格最近一次跳水之后,俄罗斯宣布削减10%的公共开支。甚至沙特也在削减预算,以应对占GDP 15%的高额赤字。油价大跌,投资也大降。美国制造业整体正加速萎缩。在巴西,巴西国家石油公司深受低油价打击,而惊人的的腐败丑闻更为事态雪上加霜。投资和资产价格下跌若来势迅猛,则影响力加倍。在世界经济本已脆弱的背景下,油价暴跌极有可能引发债务违约。可能产生的后果难以估计。自2007年以来,新兴市场增长的6500亿美元债务很多是在石油和大宗商品行业。有可能陷入困境的新兴市场中,石油扮演着中心角色。随着俄罗斯GDP下降,俄罗斯政府很可能将在数月内面临预算危机。通胀超过140%的委内瑞拉也曾宣布国家进入经济危机。

其他石油生产国也大都经历过类似但较缓和的情况:经济增长放慢、货币贬值、输入型通胀和货币政策紧缩。去年12月,哥伦比亚、墨西哥中央银行加息。尼日利亚不顾一切地限制美元兑换以加强本币,但效果依旧有限。面对复杂而日益恶化的经济形势,石油收入占国家财政收入的70%以上,占国内生产总值的42%的沙特阿拉伯政府虽然清楚了解石油生产国并不具有控制油价的主动权,单纯依赖石油也无法抵御世界经济波动带来的巨大风险。但国家经济发展转型绝非一蹴而就之事,要保证国家和政府的正常运作,继续生产甚至扩大产量几乎是不二选择。

无法达成的气候协议和决不妥协的产油国

全球气候变暖事实上也对环境保护产生了一定的积极意义,最为直观的效应就是人们的石油消费量大大减少了。但从长期来看,低油价削弱了应对气候变化的发展动力。最令人担忧的还是低油价对经济的腐蚀性。面对石油出口解禁后增产脚步根本停不下来的伊朗,本就难以为继的国际市场原油供需平衡,遭遇了日益艰难的困境。1月16日对于伊朗与核武器相关禁令解除后,波斯湾海岸上一片密密麻麻的油桶。这显然是为了响应政府迅速恢复石油产量,再次夺回过去十年间被他国蚕食的国际原油市场份额而为。伊朗禁令解除后近乎疯狂的生产直接把本已跌入谷底的油价,继续引入万劫不复的深渊。从波斯湾驶出的油轮,迅速将一个个巨型油罐抢运到亚欧各地的炼油厂,围追堵截来自沙特阿拉伯,伊拉克和俄罗斯的原油供应。结果如你所见,伊朗成功化身“猪队友”,全球原油基准价格一再拉响警报:英国布伦特原油,美国西得克萨斯轻质原油纷纷下滑至2003年1月20日以来新低。美国西得克萨斯轻质原油当日跌幅达6.7%,创该类原油价格单日降幅纪录。

沙特此前在巴黎气候待会上与美方达成“共同努力推动巴黎气候大会签订最终协议”的表态更多地被解读为“应景”。真相是这样的,沙特官方媒体并未提及此次萨勒曼国王与克里会晤许下的减排承诺。这也就足以证明“中东油桶”由衷地不愿达成气候协议。联合国气候变化秘书处前工作人员曾发表题为“沙特不要置于气候变化制度之下”的文章称,利雅得应对气候变化的外交政策是为“打入敌人内部”,积极参与并暗中破坏。

另有分析称,以沙特为代表的产油国,强调自身经济的脆弱性,单边性地得出了任何产油限制都将对沙特经济产生重大影响的结论。担心减排措施会影响石油生产与出口,因而对气候谈判持消极态度,并要求国际社会给予必要的资金援助,以适应在新的气候协议下化石燃料需求大幅下降带来的负面影响。

沙特时任石油部长纳伊米曾在2012年多哈气候大会上表达了对出口太阳能电力的雄心壮志。他表示沙特政府会努力实现能源多样化,外界解读其真正目的是促使国内大量使用可再生能源,而将更多石油用于出口获得高利润,而非控制温室气体排放。沙特方面对此回应指出,在当前的科技和经济模式下,到2050年逐步停止使用化石燃料的提议根本不现实。应对气候变化的协议中不应该有赢家和输家,并且巴黎气候大会应该尊重此前达成的一项协议,即要保障因减少化石燃料使用而受到损失的国家的利益。气候协议如果不能照顾到各个脆弱方、石油生产者、岛国等,就不会真正推动气候谈判进程。根据国际货币基金组织(IMF)统计,即使近期油价处于低迷,石油收入仍占沙特2015年财政收入的80%以上。

具有讽刺意味的是,最新研究结果表明,如果气候变化在未来几十年继续下去,中东许多地区将定期经受高温考验。海湾国家居民将是受气候变化影响最为严重的人群。目前全球最高温度出现在阿布扎比、迪拜、多哈等地。

新能源对油价的影响

可再生能源是时下的热点。遗憾的是,目前的全球经济运行模式还不可能离开石油,未来很长一段时间内石油仍会是无可取代的基础能源。石油到底有多重要,从能源使用和经济增长间的正比例关系就可以看出。经济新闻里提及的能源消费增长,绝大部分都来自石油等化石燃料。由于技术条件和相关开采政策的限制,虽然全球可再生能源的占比也在逐步增加,份额依然相对较小。

新兴市场与低油价

本轮油价下跌正值全球经济运行低迷之际。理论上,这是刺激经济的良机。而大千世界的复杂性就在于,水能载舟亦能覆舟。世界经济被石油市场进一步拖累的可能性也是不容忽视的。

而如果说当前有什么希望可言的话,就当数印度因发展而持续增长的能源需求了。在西方发达国家资本开支削减的效果已经慢慢从产量数据中体现出来之时,印度今年原油需求有望增长110万–120万桶/天。理论上将为下半年石油供应收紧创造有利条件,12个月内油价有望上涨至55美元/桶。

如今印度正不断刺激本国制造业发展。制造业的发展也反过来催生了印度的能源需求。据统计,到2040年,印度的石油需求将超过中国。相比中国,印度要幸运得多。中国的原油需求爆发于2008年,当时原油价格达到每桶147.27美元。而印度的原油需求开始于原油价格暴跌50%之后。2015年,印度进口原油量比前一年增加4%,但资金支出却减少600亿美元。国际能源署数据显示,印度2015年每日消耗400万桶原油,今年或将超过日本,成为全球第三大原油消耗国。

和中国10年前的增长方式一样,印度原油需求的暴涨是受到制造业的驱动。印度总理莫迪的“印度制造”计划,打算在2022年以前创造1亿个工业就业机会,推动制造业在印度经济中的占比达到25%。2014年莫迪上任时,该比例仅为18%。 印度80%的原油和石化产品依赖进口。因此,印度也像之前的中国一样,掀起了海外油气资产并购狂潮。 2015年第四季度,印度公司购买了30亿美元的海外资产,创2012年以来最高水平。此外,印度企业已经计划将50亿美元投入西伯利亚油气田。 分析师指出,低迷的油价令许多投资巨擘变得谨小慎微。过去,在油气资产购买方面,印度企业根本无法与包括中国石油公司在内的大企业竞争。当然,这也使得印度公司保留了大量现金。而现在,拥有现金的印度公司在购买油气资产方面优势尽显。

同时,印度在不断加大本国能源开发工作。在全球大多数能源公司大量减少投资项目的背景下,印度国家石油公司近日宣布,对印度东海岸的一个油田,增加50亿美元的资本投入。

毫无疑问,印度可以说是本轮油价暴跌中少有的“利大于弊”者。

结论

油价暴跌所带来的问题并不像我们想象的那么简单,供需平衡的实现难度非常大。

悖论在于,如果价格上涨,石油企业会开采更多石油,但现有的消费水平无法消耗如此巨大的供给增加,导致暴跌。如果价格下跌,为了维持运营成本,石油企业不得不继续开采石油,但很快就会出现资金的问题,导致供给无法控制,油价继续下行。

可见,油价暴跌已经不仅仅是石油市场内部的问题。不幸的是,我们现在面对的是一个困境,而不单单只是一个问题,因此并不存在立竿见影的完美解决方案。