A股大农业上市公司投资价值排行榜(2015)之饲料及养殖行业趋势分析

2016-06-02《农经》编辑部

A股大农业上市公司投资价值排行榜(2015)之饲料及养殖行业趋势分析

PART 06

饲料及养殖行业正在经历一个剧烈的变革期,

中小企业及散户会加快退出,行业集中度将进一步提升。

谁能真正满足未来客户的需求,谁就能在这一轮变革中幸存下来。

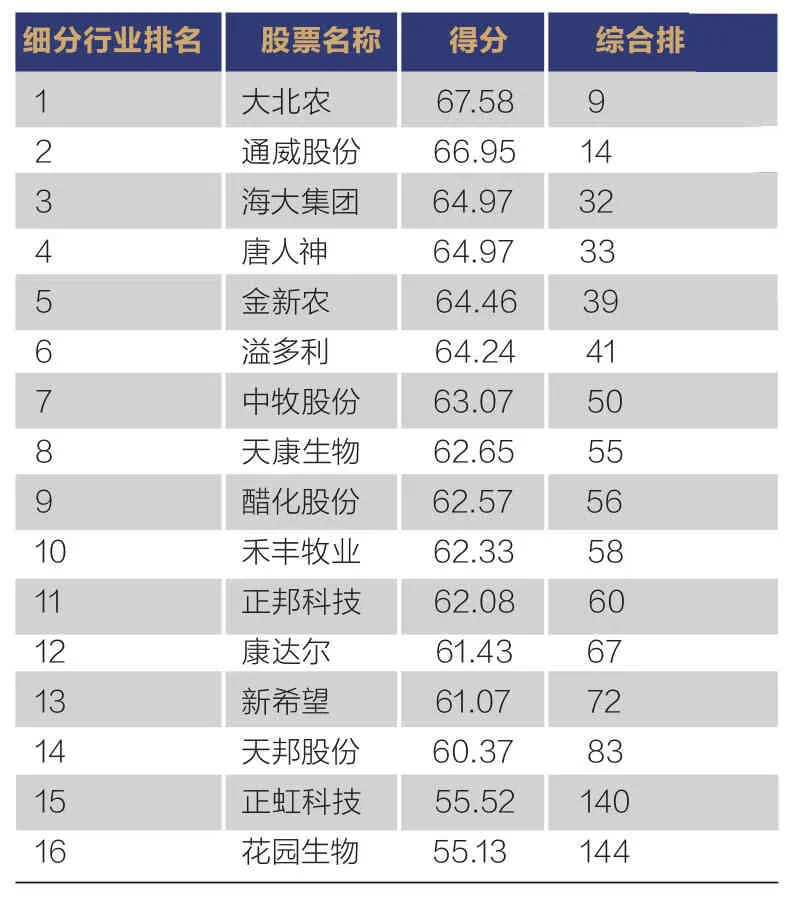

在A股大农业上市公司投资价值排行榜(2015)中,饲料行业相关企业的具体排行情况如下表所示:

细分行业排名 股票名称 得分 综合排1 大北农 67.58 9 2 通威股份 66.95 14 3 海大集团 64.97 32 4 唐人神 64.97 33 5 金新农 64.46 39 6 溢多利 64.24 41 7 中牧股份 63.07 50 8 天康生物 62.65 55 9 醋化股份 62.57 56 10 禾丰牧业 62.33 58 11 正邦科技 62.08 60 12 康达尔 61.43 67 13 新希望 61.07 72 14 天邦股份 60.37 83 15 正虹科技 55.52 140 16 花园生物 55.13 144

从上表中不难看出:

1. 高毛利的高端饲料制造企业盈利能力强,排名靠前。比如研发实力较强的大北农排在细分行业第一,其饲料业务毛利率高达22.06%,在行业内明显领先;以教槽料生产为主的金新农,生产饲料添加剂的溢多利,其毛利率都相对较高。

2. 水产饲料企业排名整体居前。比如通威股份、海大集团,都是以水产饲料的生产为主,细分市场竞争状况相对没有那么激烈,相关企业的表现更佳.

3. 品牌知名度高,产业链一体化优势强的企业竞争优势较大。在竞争较为充分的饲料行业,品牌日益成为客户选择的重要标准,在全国范围内具有较高知名度的企业,更容易获得客户的认可。

在A股大农业上市公司投资价值排行榜(2015)中,畜禽养殖行业相关企业的具体排行情况如下表所示:

细分行业排名 股票简称 综合得分 综合排名 所属行业细分1 温氏股份 72.11 1 禽畜养殖业(猪、鸡、鸭)2 福成五丰 67.49 11 生畜养殖业(肉牛、奶牛)3 牧原股份 61.13 71 生畜养殖业(猪)4 华英农业 57.86 117 禽类养殖业(鸡、鸭)5 西部牧业 56.93 125 生畜养殖业(奶牛)6 天山生物 56.70 129 生畜养殖业(牛、羊)7 罗牛山 56.12 136 生畜养殖业(猪)8 益生股份 55.38 143 禽畜养殖业(猪、牛、鸡)9 新五丰 55.04 147 生畜养殖业(猪)10 仙坛股份 51.15 179 禽类养殖业(鸡)11 圣农发展 50.94 183 禽类养殖业(鸡)12 雏鹰农牧 50.06 191 生畜养殖业(猪)13 大康牧业 48.69 197 生畜养殖业(猪)14 民和股份 48.69 198 禽类养殖业(鸡)

从上表中可以看出:

1. 以养猪为主的企业排名更为靠前。从2015年第二季度开始,生猪价格走出低谷,进入新一轮上涨周期,相关企业的业绩表现大为改善。温氏股份、牧原股份是目前生猪养殖规模最大的两家上市公司,从中受益也更为明显。

2. 以养鸡为主的企业整体上排名靠后。由于2015年全年鸡肉价格都较为低迷,大多数养鸡企业都承受着亏损,业绩表现不佳。比如白羽鸡龙头圣农发展,2015年度亏损近4亿元。不过,进入2016年后,养鸡企业的经营状况已有明显改善,多数企业都发布了业绩预盈公告。

3. 养牛企业的抗风险能力更强,行业波动相对于养猪、养鸡而言小得多。比如福成五丰、西部牧业、天山生物等企业,排名都较为靠前。

饲料及养殖行业发展状况

我国农牧业正在进入一个最剧烈变革的时代。2012年是整个农牧业发展的分水岭,就在这一年,继饲料行业产能严重过剩之后,养殖业也步入结构性调整时代。从2013 年—2015 年,饲料行业经历了总量不增长甚至下滑的阶段,看到了饲料企业数量迅速从1万多家下降到6000多家的变化(2015年比2014年减少了1000多家),看到了鸡、鸭、鱼等产品存栏下降而终端价格持续走低的局面。几乎所有饲料企业,都面对着行业残酷淘汰的生死考验,在未来数年里,这将是农牧业的新常态。

我国饲料工业发展起于20世纪80年代,并保持30多年的高速发展,至2011年全国饲料产量超过美国成为全球第一。2012年饲料总产量持续增长达到1.94亿吨,2013年受宏观经济低迷和终端消费不旺的影响,出现有史以来的首次负增长,全国饲料产量1.93 亿吨,同比下降1.8%。2014年—2015年,全国饲料总产量稳定在1.95亿吨左右,波动幅度不大。虽然我国饲料规模已经位于全球第一,但仍以中小企业为主,集中度很低。2012年全国饲料加工企业共有15300多家,之后行业集中度迅速提高,至2015年末,全国仅余6000多家饲料企业,较2012年减少9000多家。根据中国饲料工业协会的数据,年产量在 50 万吨以上的饲料企业达51家,市场占有率合计超过60%。

饲料行业唯一的好消息是原料价格处于下行区间。由于供应充足,同时受养殖业景气度低迷的持续影响,饲料需求降低,国内的玉米、豆粕价格呈下降趋势。据中国农业部统计数据显示,豆粕年底价格比年初价格下降了16%左右,玉米价格上半年略有上涨,但从8份开始走低,跌幅13%左右。原料价格的下跌使得饲料行业的整体业绩状况没有进一步恶化。

2015年,受困于经济不振、消费低迷、疫病暴发、出口受阻及养殖存栏持续下降等诸多因素影响,饲料行业总体上呈现低开低走的行情。而养殖行业除生猪价格外,其他品种全年都是价格低迷、存栏下降,减产能去库存压力巨大。

我国畜牧业继续转变发展方式,调整产业结构,实现了稳步发展。全国全年肉类总产量 8625 万吨,比上年下降 1.0%。其中,猪肉产量 5487 万吨,下降 3.3%;牛肉产量700 万吨,增长 1.6%;羊肉产量 441 万吨,增长 2.9%;禽肉产量 1826 万吨,增长 4.3%。生猪出栏7.08亿头,下降3.7%。畜禽生产规模化水平提高较快,散养户退出加快,新创建国家级示范场 410 家。

淡水鱼价格持续低迷,而且与以前区域性、个别品种和阶段性价格走低不同,全年、全国、多个主要淡水鱼品种普遍面临此种状况。禽类养殖也不尽人意,养殖业长期处于亏损状态,且已经波及到上游苗种及下游屠宰等相关产业,养殖存栏数量不断递减,且终端价格仍持续走低,产业链全年未见复苏迹象。

养殖行业中只有生猪养殖表现出色。猪肉仍然是我国最主要的肉类消费品种,据美国农业部数据显示,2014 年中国猪肉消费量为5717万吨,2015 年为5720万吨,同比仍有增长。随着肉猪供给趋紧以及猪肉消费量平稳增长,猪肉价格从2015 年4月份开始上涨,一直处于高位,养殖收益可观。据中国农业部统计数据显示,2015年底国内猪肉集贸市场价格比年初上涨了约24%,2016年第一季度猪肉价格继续维持高位运行。

饲料及养殖行业发展趋势

很多行业龙头企业已意识到饲料及养殖行业最近几年遭遇到的这场整体发展危机,而危机的另一面就是发展机会,这是中国农牧业真正开始脱胎换骨、走向世界一流、从粗放规模导向走向效率导向、从资源驱动走向技术和管理驱动的时刻。

在这场行业变革中,最根本的变化是养殖业从千家万户的落后散户模式走向专业化、规模化和工业化,这将是一个养殖户数量大幅减少、质量快速提升的过程。养殖业的结构性调整突出地表现为散户快速退出;消费升级则表现为普通禽、鱼产品价格持续走低、高质产品供不应求。有业内人士预测:10年后,养殖户的数量将减少90%,单个养殖户规模将扩大10倍以上;中国养殖业必将走向农场主、专业户为主流模式的阶段,养殖户升级必然带动食品质量的升级。养殖端的变化将对所有企业形成挑战,同时也提供了空前的发展机会,谁能满足未来客户的需求谁就会赢得未来。

随着我国进入“十三五”全面建成小康社会关键决胜阶段,迫切需要加快畜牧业供给侧结构性改革,向更低成本投入、更高产出效率和质量安全水平、产业链更加紧密、资源环境更加协调的发展形态转型。政府将加强产业发展的引导,产业结构和区域化布局将进一步优化调整,继续推进规模化畜禽养殖示范场建设,部分大企业加大畜牧业投资,畜牧业的规模化和集约化程度将进一步提高,生产方式将向着优质、高产、高效、绿色、环保的现代产业 方向转变。科技支撑和装备改善将进一步强化,养殖生产效率不断提高。国家将进一步加快建设现代畜禽种业和全面实施畜禽遗传改良计划,提高畜禽生产性能。畜牧业装备现代化水平进一步提高,以畜禽舍环境精准控制、健康养殖工艺、信息化管理、物联网等为重点,标准化智能化养殖设施设备将得到更广泛的应用;饲料营养和配方技术进一步提高,资源转化效率进一步提高。

根据目前的饲料及畜禽养殖行业竞争格局,可以预测接下来的发展趋势将总体呈现出以下几个特点:

1. 行业整合速度加快,转型升级趋势明显。行业竞争的日益加剧、饲料原料价格的常态化波动、终端养殖业的规模化进程等因素将加快挤压中小企业的生存空间并逐渐使其淘汰,市场集中度进一步提高。同时,国家一系列与饲料行业管理有关政策法规相继出台,既规范了行业行为, 也提高了行业准入门槛和行业整体素质。在内力(市场力量)和外力(政策引导)的双重驱动之下,饲料行业将向注重质量安全,强化优质服务,突出专业化、产业化优势等综合方面转型升级, 更有利于一批规模实力较强的大型饲料企业聚集性发展与扩张。

2. 从规模的全球竞争力来看,中国大型规模企业与国际企业的差距正在缩小,在与国际饲料巨头的正面交锋中,我国饲料企业已经展现出一定的竞争力。国内大型饲料企业将越来越多地走出国门,参与国际竞争。

3. 从用工成本、环保约束、土地成本和社会物价总体升高等因素来看,饲料及养殖行业整体运行进入相对高成本时代,对企业精细化管理要求愈发提高。企业必须更加充分地利用现代信息技术,以提升生产效率、降低整体成本。

4. 行业仍具有广阔的发展空间。随着人民生活水平提高,城镇化进程加快,动物类产品需 求仍呈刚性增长,饲料工业还有较大市场潜力;随着养殖业生产方式加快转变,尤其是标准化规模养殖加速发展,饲料工业对养殖业的支撑地位将更加突出,产业拓展的空间将更为广阔,饲料企业将逐步向前端的养殖业延伸。这一趋势在2015年已逐渐清晰起来,像新希望、大北农、唐人神等众多饲料企业都已经在大规模进入生猪养殖领域,相关领域的并购等资本运作行为也频繁出现(可参见本刊2016年第4期的相关报道)。

5. 随着国家宏观经济发展进入新常态,全面实行深化经济改革,养殖业和饲料行业面临全面调整转型期。大数据、云计算及移动互联等信息革命,将引导养殖业、饲料业的生产自动化、智能化,加速行业以数据化、信息化推动科学化管理,全面提升产业链各环节的效率及效益,形成各公司独有的商业模式,寻求差异化的竞争策略。