不同收入层次下的农户借贷需求意愿

2016-05-30罗剑朝

牛 荣, 罗剑朝, 张 珩,2

(1.西北农林科技大学 a.经济管理学院;b.农村金融研究所,陕西 杨凌 712100; 2.长安银行股份有限公司,陕西 西安 710075)

不同收入层次下的农户借贷需求意愿

牛荣1a,1b, 罗剑朝1a,1b, 张珩1a,1b,2

(1.西北农林科技大学 a.经济管理学院;b.农村金融研究所,陕西 杨凌 712100; 2.长安银行股份有限公司,陕西 西安 710075)

摘要:基于包头市东河区14个农村250户农户的实地调查数据,采用分层模型对不同收入层次下农户借贷需求意愿和影响因素进行分析,结果得出村庄层和家庭层均对农户借贷需求意愿产生影响,村庄类型、村庄所处地理位置、周边金融机构数量,户主年龄、受教育程度、家庭收入稳定性与政府重视程度对整体农户借贷需求意愿有显著影响;从收入分组结果看,村庄类型和收入稳定性是影响不同收入层次农户借贷需求意愿的共同因素,而农户家庭收入来源和优惠政策激励对不同收入层次农户的借贷需求意愿均无显著影响,其他因素对农户借贷意愿影响存在差异,处于收入层次两端农户的借贷意愿不受农户个体特征和金融环境的影响,尤其是低收入农户受到一定的金融排斥。

关键词:农户; 收入层次; 借贷需求; 差异性

一、引言

随着我国农业和农村经济的快速发展,农户在实现收入不断增长的同时,内部出现了明显分化,不同收入农户因其行为偏好和需求偏好的不同,借贷需求意愿也必然呈现差异化[1]。因此,从农户收入差异角度来分析农户借贷需求意愿,细化借贷需求特征和影响因素,有利于为不同收入类型农户提供适用性强、匹配性高的金融服务,降低农户借贷成本,提高借贷可得性。

农户的收入状况是影响农户进行借贷的重要因素[2]。以往关于农户借贷的文献中,国内学者多是都将农户作为一个同质性的群体,用农户家庭年收入对农户借贷需求意愿和影响因素进行研究。王曙光[3]分析了460户农户家庭的调查数据,用平均非农收入、非农收入占总收入的比例来表示农户收入情况,发现低收入农户有很强的贷款意愿,但获得贷款的可能性(信贷可及性)较低,高收入农户的贷款意愿反而较弱;刘辉煌和吴伟[4]说明借贷需求在不同收入水平家庭中存在差异,收入水平高的农户借贷需求较高,但谭燕芝和罗午阳[5]研究发现农户家庭总收入越高对正规借款需求和非正规借款需求也越低;从影响因素来看,由于借贷主体自身因素、家庭因素、政策因素等条件的限制,使农户对金融借贷形成了不同的需求偏好。曾学文、张帅[6]指出农户所在地与金融机构的距离、借贷利率等是影响农户借贷意愿的显著因素;曹俊勇、张乐柱[7]对创业农户的借贷意愿进行分析,得出创业农户家庭收入越高、家庭结余越多,其参与借贷的意愿越强。

农户嵌套于村庄,由于村庄在地理位置、经济发展等方面存在差异,必然会对农户的借贷意愿产生一定的影响。所以本文在考虑农户收入差异的条件下,选取村庄和农户家庭两层影响因素,采用分层模型来探索影响农户借贷需求意愿的因素,以丰富研究内容。

二、 研究方法与理论模型

本文通过14个村庄和不同收入层次下的250个农户的数据来研究借贷需求意愿,具有典型的分层结构,常规的回归计量模型只能在单一层次上进行变量之间关系分析,没有考虑调查数据存在层次结构, 由于回归系数混合了群体效果和个体效果,导致分析结果通常是有偏差的。而采用分层模型来分析具有多层结构特点的数据,在研究不同层次变量之间的相互关系时具有优势,该方法不受线性、正态、方差齐性和样本独立性等传统统计假设的严格限制[9]。把实地调研数据分为两层:村庄层和农户层,因变量是农户是否有借贷意愿,是一个二分变量。因为离散型因变量与自变量之间通常不是简单的线性关系,所以采用广义分层线性模型[10]。

(一)层次差异对农户借贷需求的影响

就本文的研究对象而言,在农户水平和村庄水平上都不包含任何自变量,用来分析检验村庄层及农户层是否对造成农户借贷需求意愿有显著影响,表达式如下:

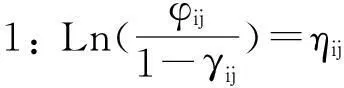

Prob(Willingij=1)=φij

ηij=β0j+εij

层次2:村庄层β0j=r00+μ0j

完整方程:ηij=r00+μ0j+εij

(二)不同层次特征因素对农户借贷意愿的影响

在上述两层的分层模型中,加入农户和村庄特征的自变量,分别考察农庄层次和农户层次特征因素对借贷意愿的影响。具体的模型设定如下:

Pro(Willingij=1)=φij

ηij=β0j+β1jX1ij+β2jX2ij+…+βpjXpij+εij

层次2:β0j=γ00+γ01Z1j+γ02Z2j+…γ0qZqj+μ0j

其中,Xpij为层次1的自变量,Zqj为层次2的自变量,βpj为层次1中自变量对因变量的影响系数,γ0q为层次2中自变量对因变量的影响系数,p,q取值均为1,2,3…,其他符号含义同上。文章利用HLM软件,采用极大似然估计方法,对分层模型进行估计,考虑村庄层与农户层两个层次的影响因素,基于农户对金融借贷的需求意愿差异将这两个层次对因变量的影响加以剥离,同时对自变量的影响程度进行测算及检验。

三、实证分析

(一)数据来源

本文数据主要来源于内蒙古包头市东河区的农户实地调研。调研内容主从农村和农户两个角度展开,采用分层随机抽样的方法,共选取14个农村的250户农户,村庄层问卷调查对象为熟悉村庄情况的村干部,农户层问卷则用于入户访谈调查。

(二)样本描述

1.样本村庄情况

样本村庄位于包头市东河区河东镇,所调查样本农户主要收入来源于农业经营收入,具有较大的资金需求,且农户收入与支出水平较为均衡,调研数据具有一定的普遍性和统计性,代表性较强。村庄层调查问卷不存在主观问题,调查内容为村庄基本情况,14份村级问卷均为有效问卷。

2.样本农户情况

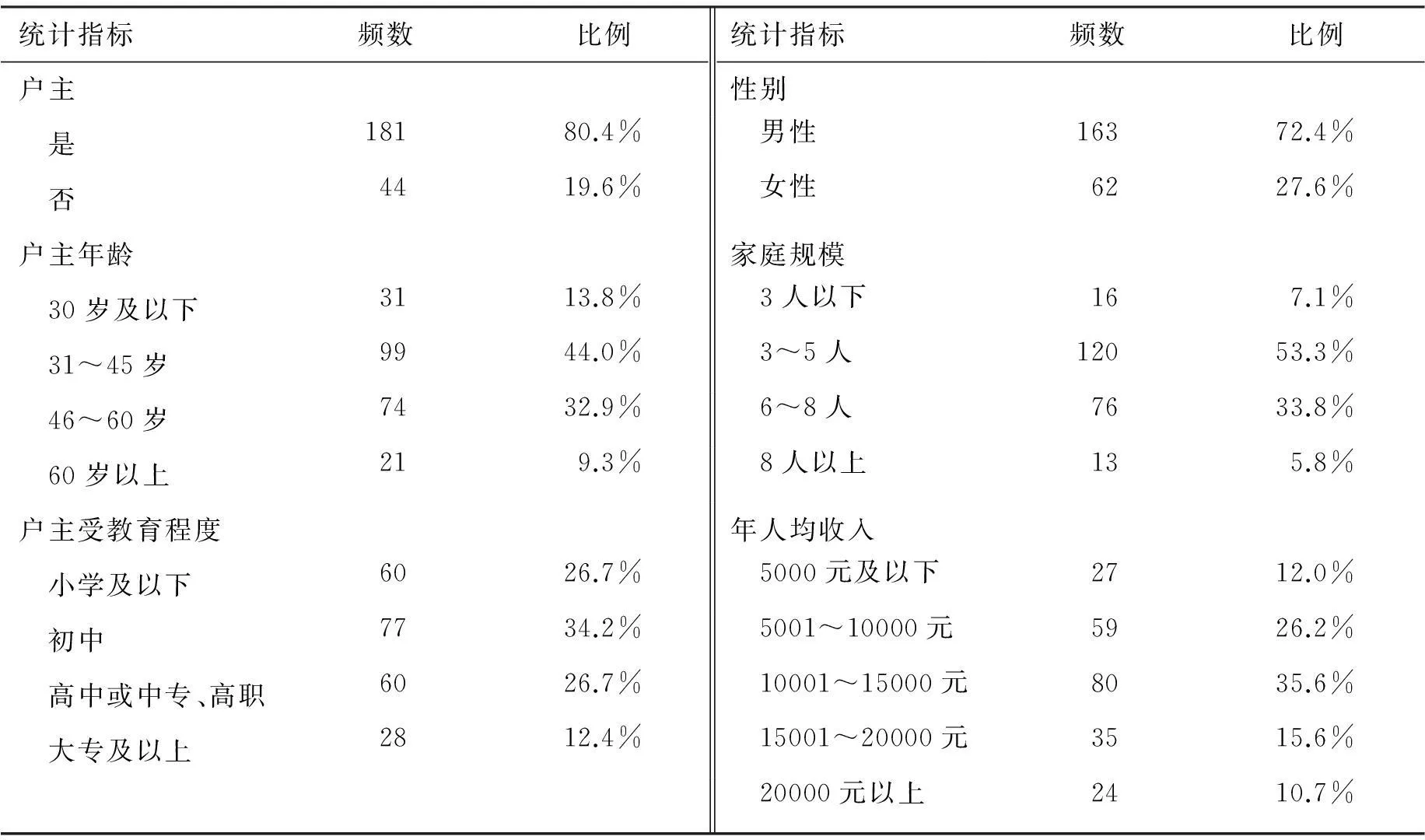

共发放问卷250份,有效问卷为225份,问卷有效率为90%,其中181份为对于借贷意愿具有决定权的户主,占总数的80.4%,数据有较高的代表性和可信度。如表1所示,从户主年龄分布来看,60岁以上的农户占9.3%;30岁以下的农户占13.8%;30至60岁之间农户占比高达76.9%,说明大多数农户正值壮年,农业劳作能力较强。从户主受教育程度看,小学以下和初中学历的占60.9%,说明农户整体受教育水平比较低,但是大专以上学历的农户占12.4%,反映目前农户教育水平已有很大提高,接受技术培训、新产品和新事物的能力较强,容易掌握先进的农业生产经营知识,具备从事现代农业基本技能的素质。

表1 样本农户基本情况

从农户家庭规模来看,以中等规模3~5人的家庭为主,占53.3%,;3人以下和8人以上的家庭占比相对较少分别为7.1%、5.8%。根据调查数据实际情况,将年人均收入划分为5个等级,即5000元及以下为低收入户,5001~10000元为中低收入户,10001~15000元为中等收入户,15001~20000元为中高收入户,20000元以上为高收入户。按照此标准,农户年人均收入大多处于5000~20000元这个区间,占总体的77.4%。由此可看出农户年总收入总体处于中等水平。

3.农户借贷需求意愿分析

本文以访谈和问卷调查形式收集农户的真实借贷意愿,分析其借贷偏好和需求,通过模型对农户的借贷意愿进行测度,研究不同收入层次下农户的借贷需求意愿及其影响因素。收入与资产一样,被视为还款能力的标志,从农户收入水平与借贷需求的关系看,农户既定的收入水平约束其借贷需求的总体水平,农户借贷需求与其收入水平呈正相关关系[12]。我国农户具有“内源融资”的偏好,当农户在生产生活中发生资金周转困难时,首先考虑的是通过自身积累解决资金短缺问题,以避免因借贷发生债务负担[13]。因此,若农户收入可以满足基本生活和经营需要,则不需要外部资金;反之如果农户收入无法满足其基本的需要,会产生借贷需求意愿。

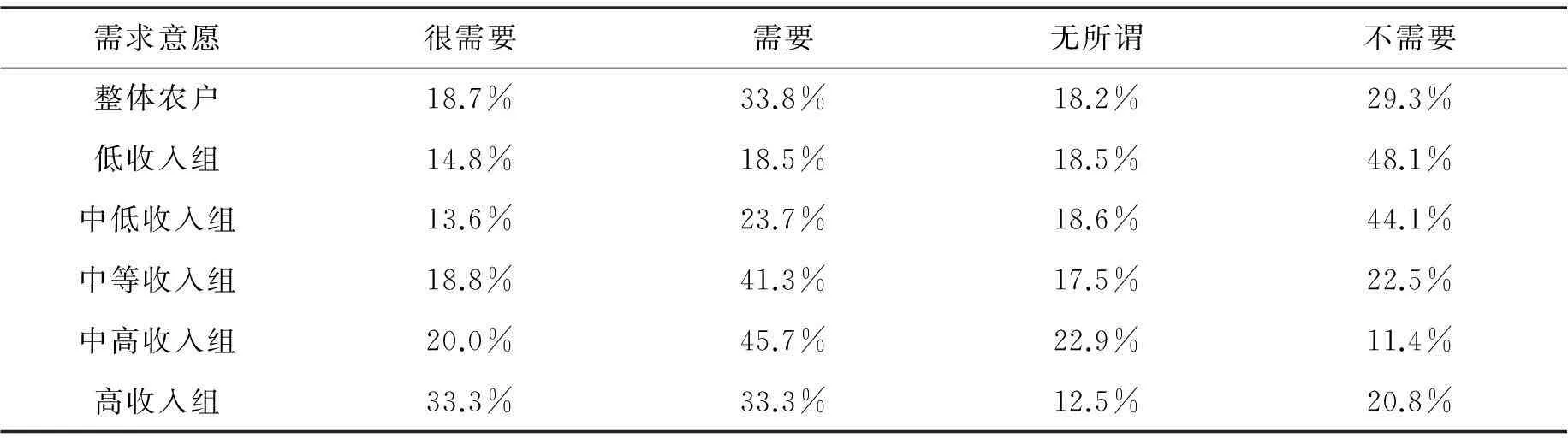

表2的结果表明收入层次与农户借贷意愿之间有重要关系: 有借贷需求意愿的农户按不同收入组依次为33.3%、37.3%、60.1%、65.7%和66.7%,低收入组农户的借贷意愿要远低于高收入组农户,且随着收入增加,有借贷需求意愿的农户比例增加,无借贷需求意愿的农户比例减少。说明收入高农户对金融借贷的依赖程度高,对外融资需求意愿越强烈,反映出农户借贷需求意愿会随着收入提高有增加的趋势。18.7%的农户对金融借贷有强烈的需求意愿;33.8%的农户表示需要金融借贷,说明现有资金并不能完全满足农户借贷需求;18.2%的农户认为“无所谓”,持中立态度;而29.3%的农户认为目前自己的资金可以满足需求,无需向农村金融机构进行借贷。由此可得,样本村庄中有超过一半的农户(占52.5%)有借贷需求意愿。

表2 不同收入层次农户借贷需求意愿表

(三)变量选择

分析农户借贷需求意愿既要注重农户自身层面因素,也要分析所处村庄的影响。村庄层面:不同村庄因信用等级不同,从而借贷利率存在差异,利率是农户借贷成本的首要因素;村庄地理位置和村庄附近金融机构的数量由于涉及到农户借贷的便利性问题而成为影响农户借贷的重要因素;农户层面:其自身特征、家庭状况和金融意识都会对农户借贷需求意愿产生影响[14]。因此,分析农户借贷需求意愿应考虑村庄层面和农户家庭层面的双重影响。

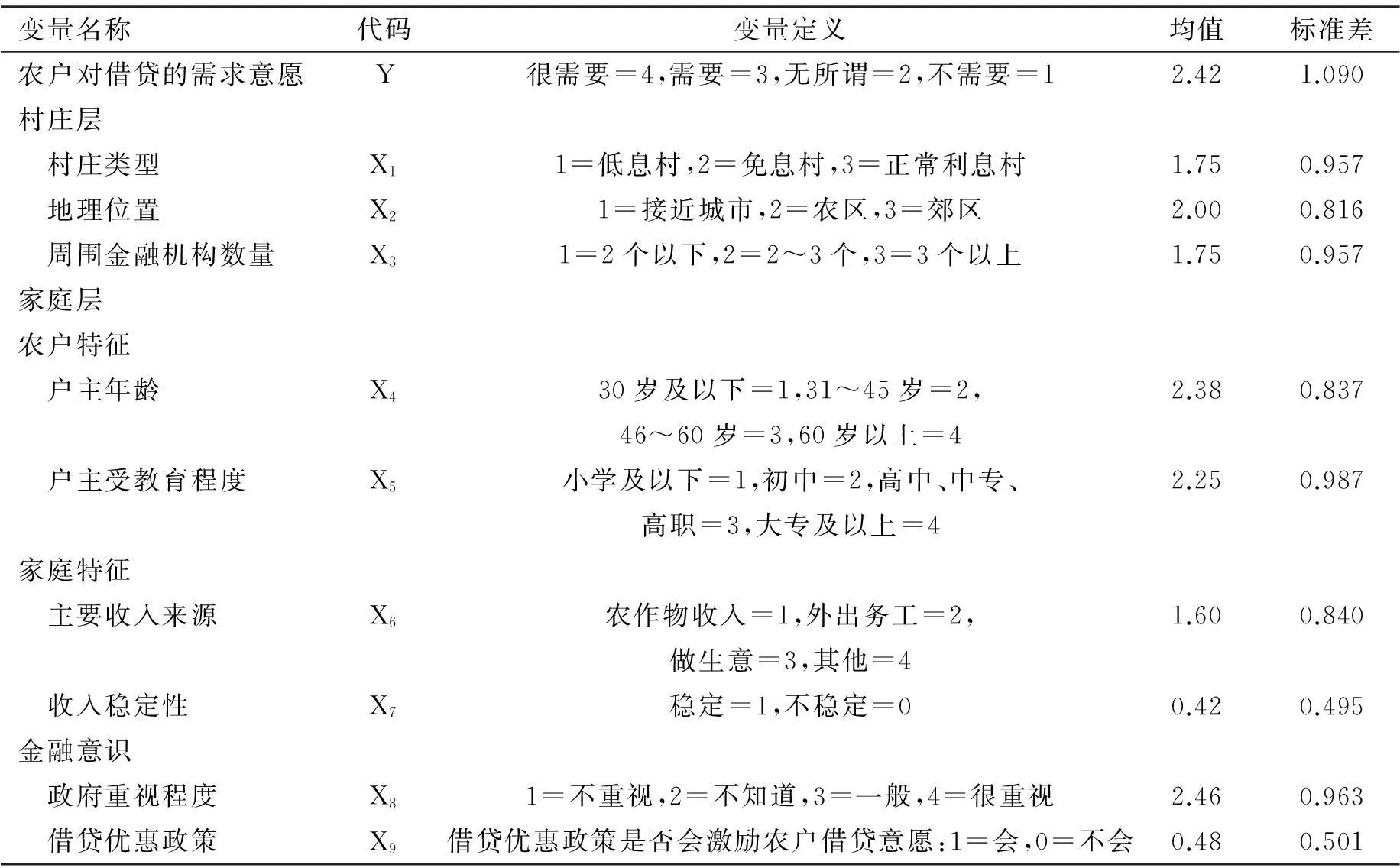

村庄层选取3个自变量(村庄类型X1、村庄所处地理位置X2、村庄周围金融机构数量X3),农户层选取3大类6个自变量,即农户特征(年龄X4、受教育程度X5)、家庭特征(家庭主要收入来源X6、收入的稳定性X7)、金融意识(政府重视程度X8、借贷优惠政策X9)进行分析。因变量Y选取农户对金融借贷需求意愿的评价。相关变量定义和描述性统计见表3。

表3 相关变量定义和描述性统计

四、模型估计与分析

(一)零模型估计结果

从表4零模型估计结果分析农户借贷需求意愿的差异,其中村庄间方差t(组间差异)为0.99,农户家庭层方差σ2(组内差异)为0.51,组内相关系数ρ为0.66,且十分显著,表明农户对农村金融借贷的需求意愿差异有66%是由村庄层的差异导致的,而另外34%的差异来自农户自身。

表4 零模型估计结果

(二)随机截距模型估计结果

表5结果显示5个模型估计中村庄层因素对农户借贷需求意愿有重要影响。在整体农业收入组中,村庄类型、所处地理位置、周边金融机构数量,户主年龄、受教育程度、收入稳定性,政府重视程度对农户借贷需求意愿均有显著影响;从分组结果看村庄类型和收入稳定性是影响所有农户借贷需求意愿的共同因素,而农户家庭主要收入来源和借贷优惠政策均对各收入层次农户无显著影响,其他因素对不同收入层次农户的影响存在差异。

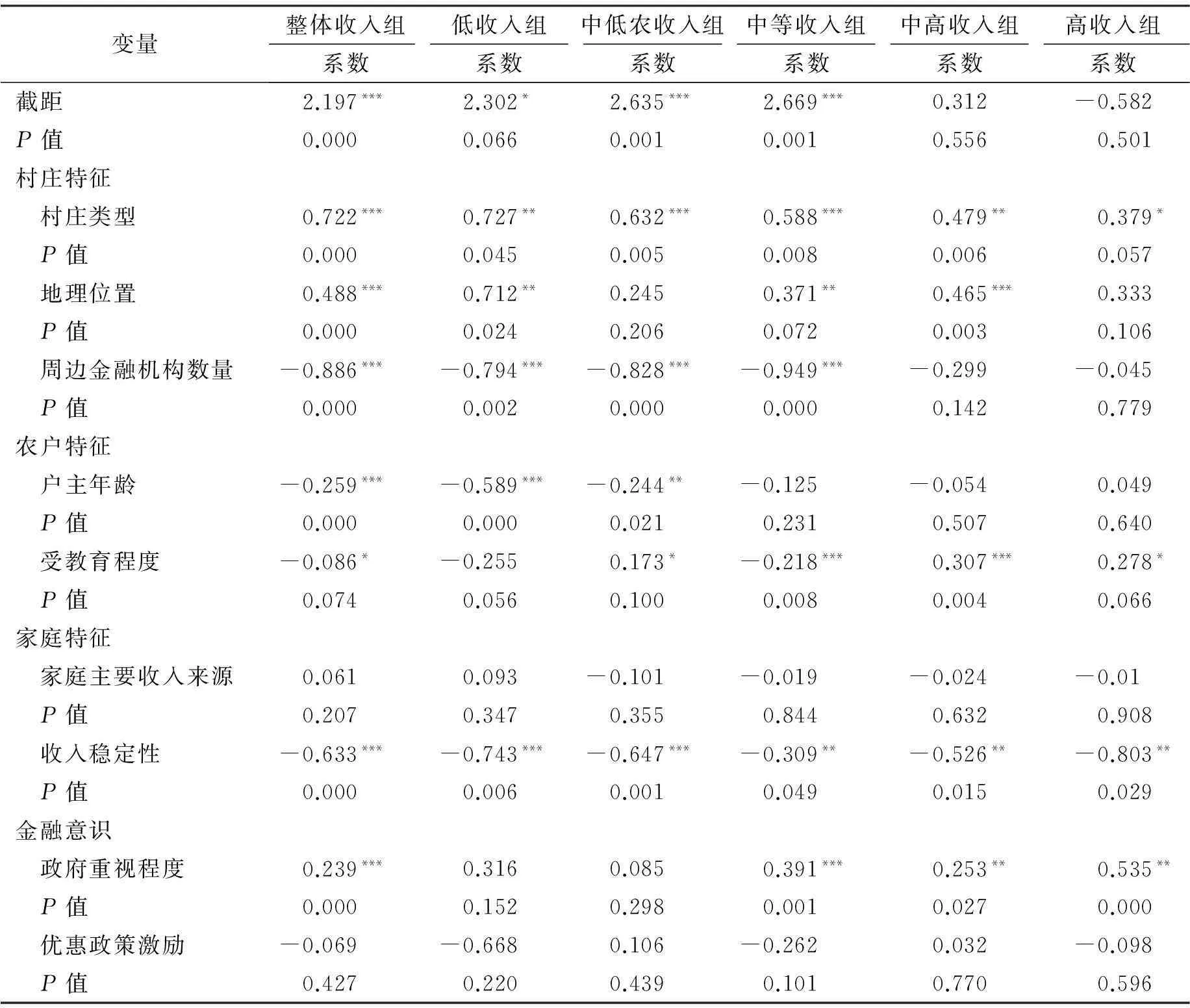

1.村庄特征

(1)村庄类型对所有收入层次农户借贷需求意愿均有显著影响

村庄按照信用等级划分为免息借贷村庄,低息借贷村庄和正常利率借贷村庄,直接关系到整体村庄社区资金借贷利率水平。对于免息借贷村庄和低息借贷村庄的农户来说,由于村庄层面享受的免息或低息借贷政策使得该村金融借贷利率水平普遍较低,农户借贷需求意愿自然就高于正常借贷利率水平的村庄。

表5 随机截距模型的估计结果

注:*、**、***分别表示10%、5%、1%的显著水平。

(2)地理位置对中低收入与高收入组借贷需求意愿无显著影响

村庄“地理位置”是影响农户选择金融机构的关键性因素,如果村庄位于经济活跃地区,交通便利、信息畅通、接近金融网点,农户可以及时了解到优惠借贷政策信息从而增加借贷意愿。但实际调研中,正规金融机构在农村地区网点覆盖率较低,农户需借助交通工具到达正规金融机构网点,接受金融服务需付出时间和交通成本,一些交通不便利地区甚至缺乏最基本的金融服务。

当农户收入处于较低水平时,自有资金积累不足导致投资能力相对较弱,因为缺乏合适的投资机会,信贷需求相对不足,其贷款需求多为满足日常基本开支的生活性借款,且正规金融机构的贷款利率和贷款条件相对较高,超出其承受范围,即使金融机构位置便利,也不会考虑去借款;高收入农户的生产经营较为丰富,投资机会较多,拥有较多的社会资源和便利的交通工具,贷款需求旺盛,高等收入农户的借贷需求意愿不受地理位置限制。而位于中等收入和中高收入组农户的人数最多,有一定的经济实力和创收能力,是融资需求的主力军,便利的地理位置使其可以及时获得投资信息和金融知识,接受金融服务成本相对较低,借贷需求意愿自然增加。

(3)周边金融机构数量对中高与高收入组借贷需求意愿无显著影响

周边金融机构数量对高收入组农户影响不显著的原因与其不受地理位置限制的原因一致。但金融机构数量对低、中低和中等收入组农户均产生负显著影响,随着收入递增,影响系数分别是-0.794、-0.828、-0.949。由于低、中低和中等收入组农户多数居住在离乡镇较远、位置偏僻的村庄,交通闭塞且离最近金融机构网点的距离较远,现有的金融机构无法满足农户实际融资服务需求,且随着收入增加,农户受到的融资约束越大,必然影响农户的借贷需求意愿。

2.农户特征

(1)低及中低收入组户主年龄与借贷需求意愿成负相关

样本统计显示不同收入层次农户有如下特点:农户收入程度越高,其平均年龄越低,其平均受教育年限越高。农户特征中户主年龄因素对低及中低收入家庭有显著影响,系数分别为-0.589、-0.244,反映户主年龄与借贷需求意愿成负相关关系,即年龄越大的农户借贷需求意愿越低。低收入农户的户主年龄往往偏大,思想相对保守,在资金基本可以满足生活和经营需要的情况下不愿轻易尝试对外借贷。

(2)受教育程度对低收入组农户家庭无显著影响

户主受教育程度对低收入组农户家庭没有显著影响,但对其他收入组均影响显著,受教育程度与农户借贷需求意愿成正向关系。收入高农户的受教育程度越高,了解并熟悉金融机构借贷流程且知晓国家惠农借贷政策,能够有效获得惠农资金以发展生产,所以借贷需求意愿也就越强。

3.家庭特征

(1)家庭主要收入来源对所有农户借贷需求意愿均无明显影响

样本中个别农户以外出务工或做生意等其他方式作为家庭主要收入,但大多数农户以农业经营收入作为主要经济来源,所以家庭主要收入来源不是影响农户借贷需求意愿的重要因素。

(2)收入稳定性所有农户的借贷需求意愿均有显著影响

而收入稳定性对借贷需求意愿的影响却恰恰相反。它对不同收入组农户的借贷需求意愿均有负向显著影响,即收入稳定的家庭往往借贷意愿较低,收入不稳定的家庭则有较强的借贷需求意愿。因为农户手中有稳定并足以维持生计的资金就会降低农户借贷意愿;相反如果收入不稳定,农户为了维持生计或发展生产则必须通过借贷来解决自有资金不足的问题。并且按收入从底到高影响系数分别是-0.743、-0.647、-0.309、-0.526、-0.803,呈U型,反映出位于收入层次两端农户受到的影响最大,低收入组和高收入组农户处于收入分化状态,收入水平有向中间收入水平靠拢趋势,分别向高收入或低收入农户转换。

4.金融意识

(1)政府重视程度对低收入和中低收入组农户无显著影响

从制度环境来看,政府对金融借贷的重视程度除对低收入和中低收入组农户无显著影响外,对其他收入组农户均有显著影响,尤其是对于中高收入组农户来说政府的重视程度则是影响其借贷需求意愿的关键。根据以往的文献可以得出农户收入水平越高其扩大种植经营的意愿也就越强烈,种植规模的扩大使得农户所需经营成本也就随之增加,而通过金融借贷可以缓解中高收入农户的资金压力。同时中高收入水平农户认为政府重视度决定政府对村庄金融借贷政策的投入力度,进而降低利率,这直接降低了农户扩大种植经营时所需要的资金成本,所以中高收入的农户对政府重视程度敏感性比较高,他们会密切关注政府对金融借贷政策的动向及时获得优惠的借贷资金。而收入水平较低的农户本来投资意愿就很低,不会关注有关借贷方面的政府政策。

(2)优惠政策激励对所有农户借贷意愿无显著影响

这与政府重视程度对农户借贷需求意愿的分析结论相矛盾,可能的原因是样本农户认为现有贷款优惠政策不足以激励农户通过融资扩大现有经营规模,从而不会对农户的借贷需求愿意产生显著影响。

五、结论与建议

本文通过零模型分析得出影响农户借贷需求意愿的因素包括村庄和家庭两层因素,进而通过随机截距模型验证了两层具体因素对农户借贷需求意愿的影响程度和方向,得出以下几点结论:

第一,影响农户金融借贷需求意愿除了农户自身因素外,农户所在村庄类型、村庄所处地理位置以及周边金融机构的数量也是影响借贷需求意愿的主要原因。

第二,村庄类型、村庄所处地理位置、周边金融机构数量,户主年龄、受教育程度、家庭收入稳定性与政府重视程度对整体农户借贷需求意愿有显著影响;从收入分组结果看,村庄类型和收入稳定性是影响不同层次农户借贷需求意愿的共同因素,而农户家庭收入来源和优惠政策激励对不同层次农户借贷需求意愿都无显著影响,其他因素对不同层次收入的农户的影响存在差异。

第三,低收入与高收入农户借贷意愿受农户个体特征和金融环境的影响不大。村庄层3个自变量中,村庄地理位置对中低收入与高收入组借贷需求意愿无显著影响、周边金融机构数量对中高与高收入组借贷需求意愿无显著影响;农户层6个自变量中,低及中低收入组户主年龄与借贷需求意愿呈负相关、受教育程度对低收入组农户家庭无显著影响、政府重视程度对低收入和中低收入组农户无显著影响。分析结果表明处于收入层次两端农户的借贷意愿与农户个体特征和金融环境的关系不大,尤其是低收入农户存在一定的金融排斥,既包括对金融机构排斥,也包括农户自我排斥[15]。高收入农户因为自身资本积累的优势和较高的信息获取能力正在转变为具有一定生产规模的新型农业经营主体,而收入较低的农民因为自身资本积累不足和外源资本获取能力较差,使其所受到的金融排斥程度较大。因此,要多渠道提高低收入农户的收入,缓解农户的金融排斥程度[16]。

依据实证分析结果,建议国家、政府、村庄和农户四者共同努力和配合,一方面,积极创造良好的交通通讯等基础“硬”环境,同时,营造良好的金融服务“软”环境,普及农户金融知识水平。

第一,国家从政策层面加大对农村金融扶持力度,对于不同经济区域村庄,制定差别惠农借贷政策;增加对农村地区基础设施建设的资金投入,降低农村金融机构准入门槛,完善农村地区金融体系建设,减少金融服务真空地带。

第二,当地政府重点把握所管辖地区农村金融借贷的实际情况,扶持高收入农户向新型经营主体,种植大户和家庭农场转型,积极关注低收入农户的增收问题,加快其转变为中高收入农户群体;加强金融知识入村入社区宣传活动,使农户了解金融机构业务和操作流程,减少资金供需双方的信息不对称,降低农户借贷“自我排斥”程度;在县域农村金融中加强守信农户、信用村、信用镇的建设,促进整体金融生态环境的提升。

第三,村干部应及时将国家和当地政府的惠农政策信息传达给农户,普及更新产业政策和金融知识,提高村庄信用等级;大力发展“一村一品”优势产业发展,促进村民增收。

第四,农户一方面应当时刻关注国家惠农政策的出台以便及时知晓惠农信息,另一方面还需不断加强自身学习,提高文化程度,正确认识和了解借贷政策和掌握借贷办理流程,提高自身借贷积极性和成功率。

参考文献:

[1]钟甫宁,顾和军,纪月清.农民角色分化与农业补贴政策的收入分配效应[J].农业经济问题,2008 (5):65-76.

[2]易小兰.农户正规借货需求及其正规货款可获性的影响因素分析[J].中国农村经济,2012 (2):56-85.

[3]王曙光,王东宾.双重二元金融结构、农户信货需求与农村金融改革—基于11省14县市的田野调查[J].财贸经济,2011 (5). 38-44.

[4]刘辉煌,吴伟. 基于双栏模型的我国农户贷款可得性及其影响因素分析[J].经济经纬,2015 (3):37-42.

[5]谭燕芝,罗午阳.资产结构与农户借款行为—基于CHIPS8000农户的实证研究[J].求索,2015 (9):44-48.

[6]曾学文,张帅.我国农户借贷需求影响因素及差异性实证分析[J].统计研究,2009 (11):82-86.

[7]曹俊勇,张乐柱.城镇化下创业农户借贷意愿及影响因素实证分析[J].上海金融学院学报,2015 (3):29-36.

[8]白永秀,马小勇.农户个体特征对信贷约束的影响:来自陕西的经验证据[J].中国软科学,2010 (9):148-155.

[9]杨菊华.多层模型在社会科学领域的应用[J].中国人口科学,2006 (3):44-51.

[10]曾寅初,刘媛媛,于晓华.分层模型在食品安全支付意愿研究中的应用——以北京市消费者对月饼添加剂支付意愿的调查为例[J]. 农业技术经济,2008 (1):84-90.

[11]朱玉春,王蕾. 不同收入水平农户对农田水利设施的需求意愿基于陕西、河南调查数据的验证[J].中国农村经济,2014 (1):76-86.

[12]Kochar A. Explaining Household Vulnerability to Idiosyncratic Income Shocks[J]. American Economic Review, 1995,85(2):159-164

[13]牛荣,罗剑朝,张珩.陕西省农户借贷行为研究[J].农业技术经济,2012 (4):24-30.

[14]GEORGE M A, GENESAN Q,JOSHUA A. Demand for Financial Services by Households in Ghana[J].International Journal of Social Economics.2013,5(40):439-457.

[15]PAPIS M M,GANESAN P. Financial Services Consumption Constraints: Empirical Evidence from Rwandan Rural Households[J].Journal of Financial service Marketing.2012,15(2):136-159.

[16]徐少君,金雪军.农户金融排除的影响因素分析[J].中国农村经济,2009(6): 62-72.

Analysis of Rural Households′ Financial Borrowing Willingness under the Different Income Levels

NIU Rong1a,1b,LUO Jian-chao1a,1b,ZHANG Heng1a,1b,2

(1.a.CollegeofEconomicsandManagement;b.InstituteforRuralFinance,NorthwestA&FUniversity,Yangling712100,China; 2.Chang′anBank,Xi′an710075,China)

Abstract:Based on the survey data collected from 14 villages (250 rural households) in the Donghe District of Baotou city, we used a hierarchical model and analyzed the borrowing will and influencing factors under different income levels of farmers. The results show that village level and family level are related to farmers′ borrowing will. Village type, village geographical location, number of surrounding financial institutions, the head of household age, education level, household income stability and government attention have significant impact on overall household borrowing will. On the income grouping results side, village type and income stability are common factors affecting the different income levels of farmers borrowing will, while rural households income sources and incentives policy has no significant effect. Other factors impact on the farmers′ borrowing will exist difference. In the both ends of income levels of farmers′ borrowing will is not affected by farmers′ individual characteristics and financial environment, particularly the low-income households are subjected to certain financial exclusion.

Key Words:rural households;different income levels;borrowing demand;difference

中图分类号:F832.43

文献标识码:A

文章编号:1672-0202(2016)03-0038-09

作者简介:牛荣(1978—),女,陕西武功人,西北农林科技大学经济管理学院副教授,主要研究方向为农村金融理论与政策。E-mail:315677453@qq.com

基金项目:国家自然科学基金面上项目(71573210);国家社科基金项目(15BJY153);陕西省社会科学基金项目(2015D038)

收稿日期:2015-12-03

DOI:10.7671/j.issn.1672-0202.2016.03.005