资产证券化解读

——以银行资产证券化为例

2016-05-26靳飞云

高 坤 靳飞云

资产证券化解读

——以银行资产证券化为例

高坤靳飞云

摘要:资产证券化是当今世界重要的金融技术,其发源于美国,经过几十年的发展,已经传到世界多个地区。从本质上来说,资产证券化是一项融资技术,其提高了资产流动性,受到了现代企业尤其是商业银行的青睐。但是,资产证券化并非完美,监管不当就会导致道德风险。深入了解资产证券化,对于全面认识当今的金融产品市场有重要意义。

关键词:资产证券化;融资技术;2012年中银一期信贷资产证券化

“资产证券化”一词最早出现于美国,由银行家Lewis Ranieri提出。学术界对资产证券化有多种定义,但是归根结底,资产证券化从本质上来讲就是一种融资方式,即通过一系列金融操作,将缺乏流动性但是在未来能产生稳定现金流的资产转化为证券类产品,从而提高资产的流动性。证券化的基础资产有多种,本文主要讨论商业银行以信贷资产为基础资产的证券化。

一、银行资产证券化国内外概况

(一)国外概况

美国是最早出现资产证券化的国家,于20世纪60年代出现雏形产品。80年代,政府充当起担保人的角色,使这类证券的风险大大降低,由此资产证券化产品被广泛接受。目前,美国已成为该业务发展最快的国家。

欧洲于20世纪80年代开始引入资产证券化,其在借鉴美国经验的基础上推陈出新:其一是中小企业贷款证券化业务(SMESee),扩宽了中小企业的融资渠道;其二是整体业务证券化(WBS),主要针对正在运营的资产;其三是担保债券(CB),即以高质量的资产为基础资产发行证券。

在亚洲,日本于20世纪90年代初率先引入资产证券化,推出了对住房抵押贷款进行证券化的产品。亚洲资产证券化业务飞速发展始于1998年金融危机之时,因为金融危机使企业和银行通过发行股票或借贷进行融资的难度明显提高,因此资产证券化作为一种成本更低的融资方式开始兴起,并迅速发展起来。

(二)国内概况

我国资产证券化起步较晚,直到20世纪90年代才开始出现小范围的资产证券化业务,最早的一项是海南省三亚市以土地作为基础资产发行的证券。此后,我国又开展了一些资产证券化业务,但是规模都较小。

2005年,建设银行和国家开发银行获准发行了我国首单信贷资产证券化产品与住房抵押证券化产品并取得成功,从此我国正式走上资产证券化的道路。此后,我国资产证券化的规模不断扩大,种类逐渐增加,逐步发展为三种主要的资产证券化模式——信贷资产证券化、企业资产证券化和资产支持票据。但是2008年金融危机让我们看到了资产证券化的风险,出于对国家金融安全的考虑,我国暂停了这一业务,直到2012年才重新恢复。

二、资产证券化的过程——以商业银行信贷资产为例

(一)资产证券化的原理

资产重组原理。资产证券化的基础就是待证券化的资产,该资产的规模和性质会直接影响后续的证券化进程,因此,待证券化的资产并不能直接从银行或者企业的资产中剥离出来就进行证券化,而需要兼顾证券化后的风险率、收益率、信用增级等问题,进行重新整合,以实现各方平衡下的效用最大化。

风险隔离原理。资产证券化的核心就是风险隔离原理,即将发起人、机构和投资人隔离开,以使各方的利益相对独立,因而更加稳定。实现风险隔离的重要操作就是基础资产的真实出售,即将发起人不再享有对基础资产的所有者权益,在其破产清算时,其债务人也无权对已证券化的这部分资产进行追索,这样就将发起人的经营风险与投资人的投资风险相隔离,避免了风险的传递。

信用增级原理。信用增级是指为了提高证券化产品的信用等级而对其进行额外的保护,以降低风险,促进产品的销售。信用增级分为内部和外部两种方式:内部信用增级主要是依靠资产自身来提高资产的稳定性,一般通过资产重组或者改变现金流结构等方式;外部信用增级主要通过第三方担保,以降低资产的风险性。

(二)银行资产证券化的过程——以中银2012年第一期信贷资产证券化为例

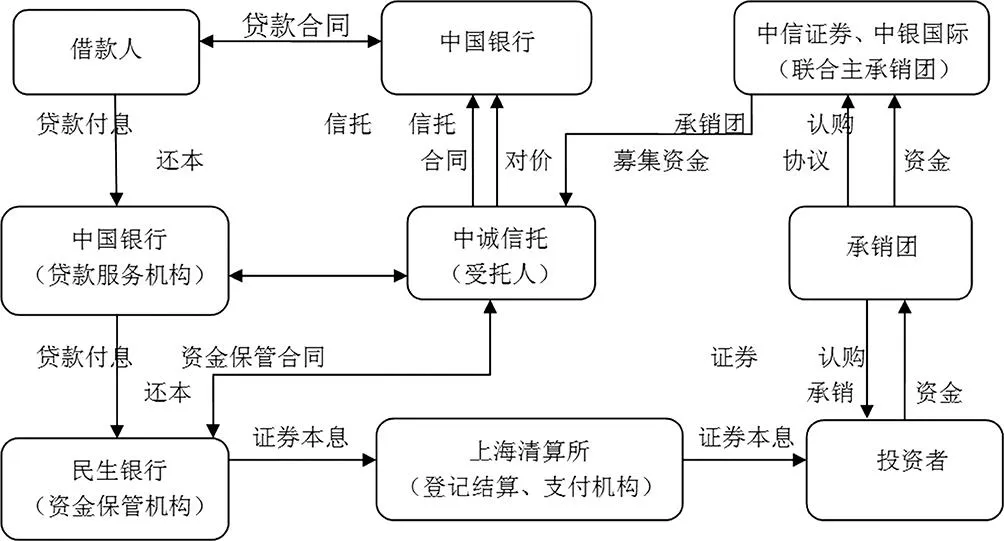

图1 中银2012年第一期信贷资产的交易结构

我们现在以上图为例介绍银行资产证券化的过程。

作为发起机构的中国银行将待证券化的信贷资产交给受托人中诚信托,中诚信托以此为基础资产发行资产支持证券,本期支持证券分为优先A档支持证券和优先B档支持证券。

承销团对优先级资产支持证券进行销售,联合主承销商中信证券和中银国际对次级档资产支持证券定向发行。同时,中国银行持有一部分本期次级档资产支持证券至到期日。

中国银行作为贷款服务机构对信贷资产产生的现金流进行回收和管理,然后转交给中国民生银行股份有限公司(受中诚信托的委托)保管该现金流,民生银行再根据合同将现金交给清算所作为证券的本息。

银行间市场清算所股份有限公司受中诚信托委托,对该证券进行登记托管,并负责将证券本息支付给证券购买者。

承销团将证券的认购资金交给联合主承销商,联合主承销商再将认购资金交给中诚信托,中诚信托在扣除发行费用后将净额支付给中国银行作为信托对价。至此,整个资金链完备,资金流动得以实现。

三、资产证券化的影响及我国应采取的措施

(一)资产证券化的影响

积极影响。对于商业银行来说,资产证券化促进了其信贷资产的流动性;同时,信用增级使得银行放贷承担的违约风险分散到了更多资产证券化参与人身上。对于投资者来说,资产证券化产品丰富了投资品的可选种类,有利于改善其投资结构。

消极影响。资产证券化涉及多个参与方,面临着很大的道德风险,尤其是作为发起人的银行,由于信贷资产证券化可加快其资金回笼速度,同时承担的风险降低,银行有可能降低放贷门槛,加大违约风险。例如美国的次贷危机,就是在这种情况下发生的。

(二)我国的应对措施

首先,应完善相关法律法规体系。一方面,要以法律形式为资产证券化铺平道路,提供相关法律保障,以促进该业务的发展;另一方面,要以法律形式完善监督体系,规避风险,保证国家的金融安全。其次,要培育完善的市场主体,即有公信力的中介机构和理性的投资主体,以提高整个市场的透明度,避免市场过热或者过冷。最后,要加强行业内部建设,这不仅要求培养相关的专业性人才,还要制定详细的业务标准,以提高整个过程的流畅性和安全性。(作者单位:中央财经大学)

作者简介:高坤(1992-),女,汉族,山西省大同市人,学生,经济学硕士,中央财经大学,研究方向:产业结构。靳飞云(1993-),女,汉族,河南省焦作市人,学生,经济学硕士,中央财经大学,研究方向:产业结构。