公允价值在企业中的应用研究

2016-05-20孙维茜

孙维茜

摘 要:本文以保险行业为例,阐述关于公允价值在企业中的应用范围以及该准则的运用给企业带来的影响,分析公允价值在我国企业运用过程中存在的问题,并提出一些有效应用公允价值的建议和措施。

关键词:新准则;公允价值;保险业

一、公允价值定义及计量

公允价值,是指市场参与者在计量日发生的有序交易中,出售一项资产所能收到或者转移一项负债所需支付的价格即脱手价格。企业在对相关资产或负债进行计量时应该严格遵循公允价值的定义,及在计量日,无论企业是否能得到相关资产或负债的交易价格或者其他市场信息,其公允价值计量的目标应当保持一致。

二、公允价值的应用范围

企业应当遵循本准则的要求对相关资产或负债的公允价值进行计量或披露。但企业对哪些资产或负债进行公允价值计量,应当由其他相关会计准则进行规范。

对于存货的可变现净值的计量、资产减值的预计未来现金流量现值计量等与公允价值类似的其他计量属性的计量和披露、股份支付业务相关的计量和披露、租赁业务相关的计量和披露,企业应当遵循其他相关会计准则进行。

三、公允价值计量的影响

现阶段我国虽已针对公允价值计量颁布了第39号准则,但在大多数非金融企业的实务操作中,以公允价值计量的资产仅占一小部分。而在资本市场中,保险公司作为主要的机构投资者之一,其以公允价值计量的金融资产占总资产的比例相对较大,因此,本文选取了截止到2016年4月为止,在A股上市的四家保险公司,分别研究其以公允价值计量的资产和负债对总资产、总负债和净利润的影响。

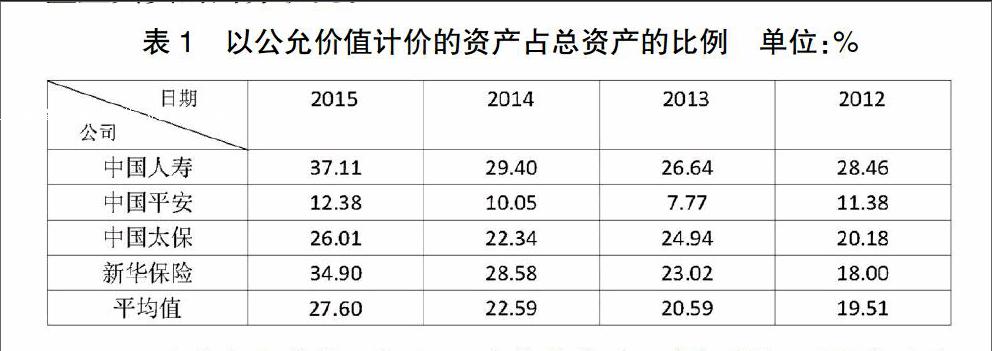

1.以公允价值计量的资产对总资产的影响

在4家上市公司中,可以看出以公允价值计价的资产总额绝对数最多的是中国人寿,其以公允价值计价的资产从2012年-2014年都高于500,000百万,远超其他三家保险公司,中国平安位居第二,中国太保和新华保险的总资产和以公允价值计价的金融资产的规模大致相同。

需要指出的是,中国平安在总资产高于其他三家公司的情况下,其以公允价值计量的资产比例远低于四家公司的平均水平,这反映出中国平安在初始划分金融资产和对其进行后续计价时持有更谨慎的态度。除此之外中国平安的投资性房地产的初始计量和后续计量都采用了成本模式,并未使用公允价值计量,其原因可能是由于投资性房地产的公允价值属于第三层次,可靠性不高;也有可能是因为投资性房地产的公允价值的变动幅度远远高于其他资产,会增加企业利润的波动性,不利于反映企业真实的财务状况。

注:表中数据计算公式:(以公允价值计量且其变动计入当期损益的金融资产+可供出售金融资产)/总资产

从表1可以看出,在2012年-2015年,四大保险公司以公允价值计量的金融资产占总资产分别为19.51%、20.59%、22.59%和27.60%,总体呈上升趋势;其中,中国人寿和中国平安在2013年中以公允价值计量的资产数量占总资产的比例略微下降,随后在2014年继续上升,而中国太保呈相反趋势。可能是由于国内外经济形势错综复杂,国内金融市场改革创新力度加大,利率市场化进程加快,货币市场出现季节性资金紧张,债券市场收益率大幅上升,股票市场结构分化显著等原因造成的。

2.以公允价值计量的负债对总负债的影响

以公允价值计量的负债主要有以公允价值计量且其变动计入当期损益的金融负债、股票增值权负债和衍生金融负债和独立账户负债。

四大上市保险公司以公允价值计量的负债占总负债的比例都比较小。其中,中国人寿、中国太保的以公允价值计量的负债占总负债的比例小于1%,低于平均水平;中国平安和新华保险高于平均水平,新华保险最高。

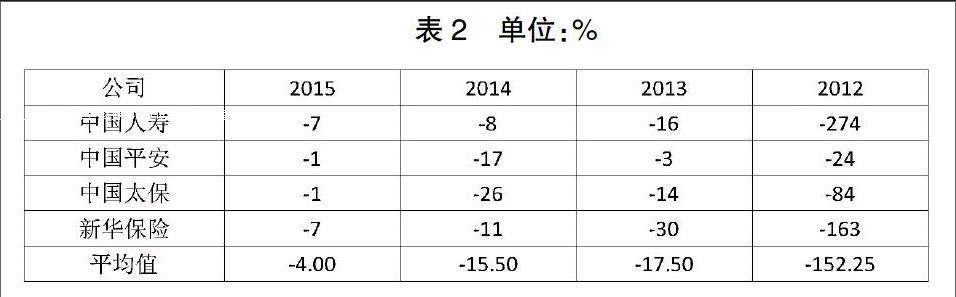

3.公允价值对净利润的影响

采用公允价值计量模式下资产的变动对利润表的影响主要体现在“公允价值变动损益”和“资产减值损失”科目中。

由表2可以看出公允价值计量模式下资产的变动对利润表的影响总体上呈递减趋势,其中,公允价值变动损益对净利润的贡献基本为收益,只有中国人寿和新华保险在2013年时公允价值变动损益为负值;进一步分析可发现,大部分计入当期利润的公允价值变动损益为正值,而可供出售金融资产的变动值为负数且其变动的绝对值远远高于公允价值变动损益的增加值,最终使公允价值变动对净利润的影响为负。

受近几年国内股票市场持续低位运行的影响,中国平安的资产减值损失波动很大:-6585(2012)、-1502(2013)、-8934(2014)、-1075(2015)。除此之外,从2015年度新华保险的财报中可发现,其净利润增幅达到了34.26%,本次利润的大幅增长得益于保险业务的累计增加所带来的收益和投资收益的良好表现,具体来说,可供出售金融资产贡献的投资收益增长了109.11%,以公允价值计量且其变动计入当期损益的金融资产收益增长了89.16%。由以上两个事例可发现公允价值计量在实务运用中波动性较大。

四、运用公允价值计量的过程中的注意事项

公允价值在实务运用中主要存在的问题有:①在我国现有的市场条件下,公允价值较难获得②公允价值在相关资产和负债中的应用③公允价值的披露问题。

公允价值的确定要素中提到了有序交易、主要市场、市场参与者等概念,但现阶段,我国缺乏主要市场,这使公允价值的获得变得困难。解决这一问题主要方法有:建立统一的市场,打破垄断,使市场价格能完全体现被交易对象公允价值;政府部门减少对交易商品的价格干预,使市场价格能真实公允的反映被交易对象的价值;建立高效互通的信息数据库,消除信息不对称,使市场参与者能在信息充足的情况下做出决策,避免其他因素影响被交易对象的市场价格间接提高公允价值的可靠性。

根据四家保险公司财务报表附注中公允价值层级的披露可发现,大多数以公允价值计价的资产都被列在了第二层级,也就是说,该类金融资产的金额是由会计人员使用估值技术计算得出,所得出的数值一定程度上会受管理层的主观判断影响,这就削弱了公允价值计量的可靠性和可比性。因此,改进估值技术就显得十分重要。我国会计准则制定部门可以参考国外的估值技术,根据我国现阶段实际情况制定出更详细的会计准则,明确列出可以使用的估值技术以及相对应的可应用范围和限制条件。

公允价值的披露对财务报表使用者十分重要,财务信息披露的不足可能会使投资决策者忽略潜在的风险,做出错误的决策。在有关公允价值的信息披露方面,四大保险公司详细地披露了各层级的构成及对应金额、各层级转入转出和购进卖出、各层级的公允价值损益大小和数量波动原因。这提高了公允价值计量的透明度,增加了财务报表的可使用性。笔者认为,这样的披露范围和形式可以推广到保险行业以外的行业,帮助所有投资者更深层次地了解其投资的公司。

参考文献:

[1]财政部.企业会计准则第39号--公允价值计量.财会[2014]6号,2014-01-26.

[2]张佳宇.公允价值计量对我国商业银行财务报表的影响研究[J].财经纵横,2014.

[3]张晶.公允价值运用对商业银行的影响[J].西南财经大学,2012.