美国工伤保险制度概述

2016-05-17余飞跃

余飞跃

(华东师范大学公共管理学院 上海 200062)

美国工伤保险制度概述

余飞跃

(华东师范大学公共管理学院 上海 200062)

美国是世界上较早建立工伤保险制度的国家,它遵循自由选择与风险保障的原则,有种类繁多的保险运营主体与运营项目,并且主要由州一级进行立法规范,是有着自己显著特色的国家。

美国;职业伤害;工伤保险

美国工伤保险最早的立法可以追溯到1908年联邦雇员工人补偿法。不过,联邦政府只为自己雇员及少数特殊高风险的行业雇员制定工伤补偿制度。多数州在1910-1920年间进行工伤补偿制度立法。1911年最早通过违宪审查的立法州是新泽西州和威斯康星州。1948年密西西比州最后一个通过立法。到2015年底为止,美国共有31个州的工人补偿制度已建立100年之久。

各州工伤补偿制度具有以下相似制度特征:其一,强制参保。除了德克萨斯州和俄克拉荷马州外,所有州工人补偿保险均强制雇主参加。其二,在待遇支付方面,医疗费从工伤开始即100%支付,丧失工时现金待遇有一个3-7天的等待期。其三,雇主缴费。除华盛顿州外,工人补偿保险都均由雇主缴费。雇主可以从私营保险商或州立保险基金处购买保险,某些大企业也可以自保险。

1参保人数与职业伤害范围

据美国社会保险研究所测算,2012年,美有1.28亿工人(相当于90%的劳动人口)被各类工人补偿保险制度覆盖,各州一般都允许少量雇用的雇主、农业工人、家庭雇用人员可以除外。[1]

在美国,职业伤害分为致命伤害与非致命伤害。据美劳动统计局统计,致命职业伤害发生数,2012年为4,628件。其中排在首位的是交通事故,致死人数占总数的42%;其次是暴力杀害或自杀,占16%;接触伤害致死占16%;坠落、滑倒、跌倒致死占15%。国社会保险研究所统计了37个司法辖区内私营保障商的工伤补偿待遇申请历年数据,结果发现,自1992-2009年,暂时失能申请例数减少60%,永久失能例数减少52%,各类伤残总数下降了58%以上。

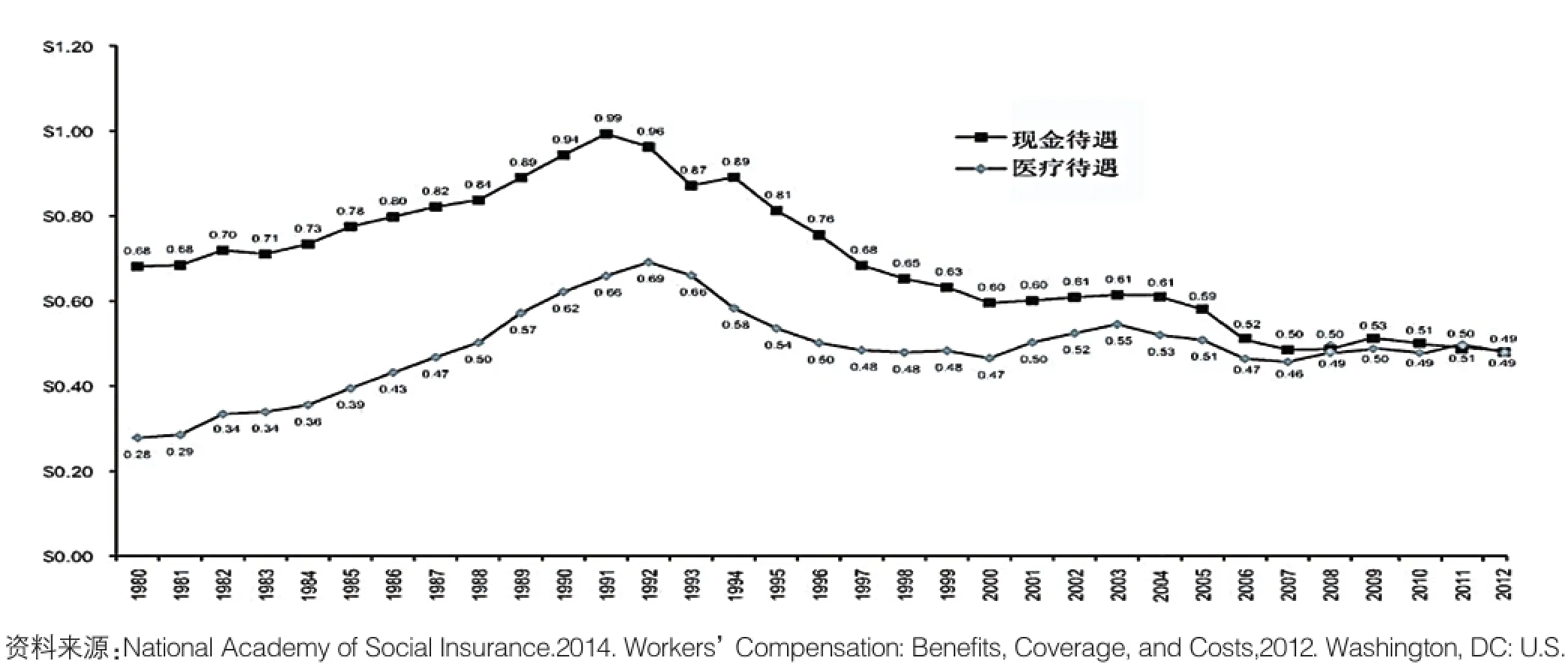

图1 工伤补偿医疗待遇与现金待遇(占缴费工资百分比)

图2 2009年失能类型以及各自的现金给付结构

2012年,全美私营企业共发生了300万起非致命职业伤害。其中,导致旷工一天以上的职业伤害有90万起。2012年非致命职业伤害发生率为3.4%(即每100个全日制工人中有3.4起伤害发生)。最常见的非致命职业伤害种类主要有:扭伤与拉伤,致伤害率为37.6%;疼痛,包括后背痛,占14.5%;切割、撕裂与刺伤,占9.4%;擦伤与挫伤,占8.2%;骨伤,占7.9%。这些常见的伤害占到所有报告非致命职业伤害的78%。

在过去20年,美国职业伤害年度死亡率下降了约25%,非死亡职业伤害发生率下降了55%。职业伤害的发生率下降也可从工伤补偿待遇申请数量的下降量得到印证。美

2工伤保险待遇

工伤补偿给付包括医疗待遇给付与现金给付,从1980-2012年的发展趋势看,医疗待遇不断提高,与现金给付接近平分,如图1所示。

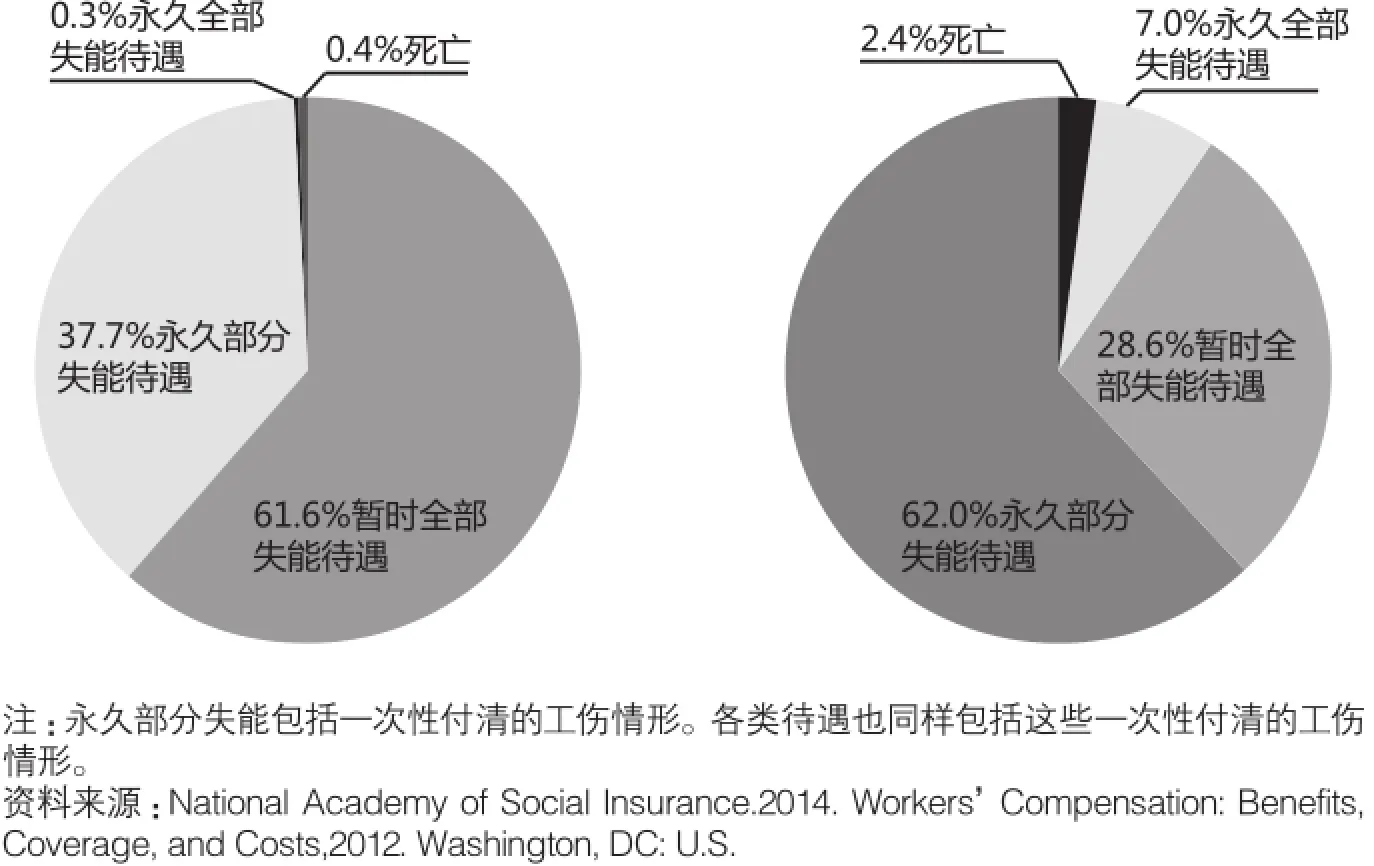

根据不同伤残情形,美国工伤补偿待遇可以细分为医疗待遇给付、暂时失能待遇给付、永久失能待遇给付、康复待遇给付与死亡待遇给付。

由于多数工伤情况并不严重,经过等待期后都可以继续工作。因此只需要支付医疗待遇。2012年,约有75%工伤属于此类。支付待遇占总支付的6%。

暂时失能支付包括暂时全部失能支付与暂时部分失能支付。暂时全部失能是指工伤者一段时间内不能重返工作或再就业。这类现金给付申请量最大,暂时全部失能待遇一般按周支付,支付标准约为伤前工资2/3左右。如果工伤者在未完全康复的情况下重返工作,由于身体原因,收入不能达到工伤前的水平,可以申请暂时部分失能待遇。

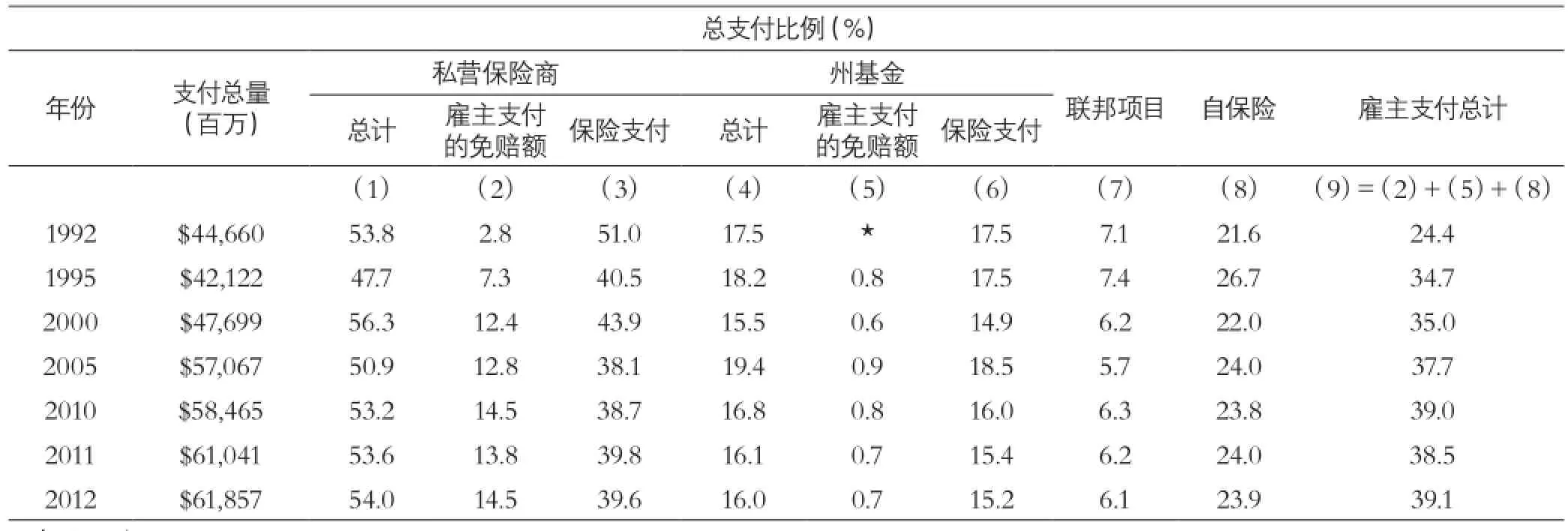

表1 1992-2012年各类保险运营主体和项目支付的工伤保险待遇

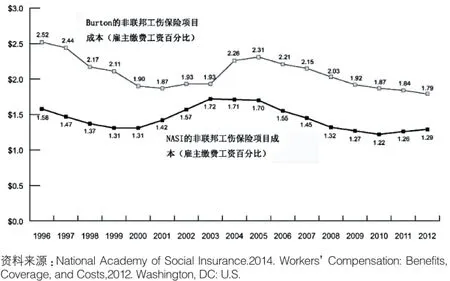

图3 Burton(2013)[4]和NCCI(2014)对非联邦工伤保险项目成本(雇主缴费工资百分比)趋势研究

永久失能支付包括永久完全失能支付与永久部分失能支付。待遇支付水平具体要由工伤者治疗极限(即进一步的治疗不再有改善功能与能力的效果)的情况决定。在工伤补偿现金支付中,62%以上花在永久部分失能上,7%付给永久全部失能。所有州都会在失能待遇给付时,提供身体康复服务,多数州同时提供职业康复服务。

死亡待遇给付包括丧葬费用津贴和遗属现金给付。丧葬费用津贴一次性支付,一般是1000-3000美元之间,遗属现金待遇按周给付,金额与家庭依赖死者收入的人数相关。设有支付上限,配偶现金待遇一般可以领到死亡或再婚[2]。

2009年,各类伤残类别以及分别获得现金支付如图2所示。

工伤工人除了获得工伤保险待遇外,还有可能获得其它失能待遇。如病假待遇、短期失能待遇、长期失能待遇、退休金、社会保障失能保险金以及老年医疗救助。

3运营机构与市场份额

美国工伤保险遵循自由选择与风险保障的原则,有种类繁多的保险运营主体与运营项目。

(1)私营保险。雇主依照不同的费率和免赔额数量支付保费,购买保险。

(2)州营工伤保险,也称为州基金。2012年,23个州有州基金运营。其中,4个州是垄断运营,18个州竞争性运营(私营雇主自愿选择)。只有一个州(南卡罗来那州)例外,该州基金为州和地方政府雇员提供非垄断工伤保险,但这个州基金并不承保私营雇主。

(3)自保险。除了两个州(北达科他州和怀俄明州)外,所有州都允许雇主选择自我保险。不过,雇主必须申请并提供可保的财力证明。

(4)专项基金。例如若私营保险商或者自保雇主破产,则由州风险保证金为工伤者给付工伤待遇;当工伤者再次遭受职业伤害,由二次伤残基金补偿雇主或私营保险商,鼓励雇主雇用想重返工作的工伤者。

(5)联邦项目。联邦政府建立的工伤保险制度主要针对两类人:一是联邦雇员;二是为一些高风险的企业工人(黑肺病煤矿工人、码头工人、港湾工人、与政府签约的海外承包商下的工人、有害作业的能源工人、原子弹制造工人、伤残退伍军人)。

在过去的50多年内,私营保险商是支付巨头,占到总待遇给付的一半左右;自保险是第二大给付主体,一般占总给付的1/4强;州基金和联邦政府支付占1/4左右;雇主承担的份额(免赔额支付加上自保险)份额比例不断上升。具体如表1所示。

4工伤保险雇主缴费成本

美国工伤补偿待遇由雇主直接提供(如自保险)或者依据费率支付保费而由保险商提供。其费率可以分为级差费率、经验费率、回溯费率与表定费率。[3]雇主支付成本(自保或者投保缴费)占工资总额的2%以内。历年成本变化趋势如图3所示。

当然,由于统计口径和数据来源渠道不一,对美国工伤保险制度现状的结论也会相异。据美劳工部职业安全与健康管理局2015年3月发布的最新报告[5],工伤保险对工伤者的保障力度越来越小。主要表现为:其一,雇主缴费负担越来越轻,工伤者申请待遇条件越来越苛刻。其二,应保未保者比例愈来愈大。各州合同工人、临时工人、自雇者并没有纳入工伤保险的范围。13个州将微小企业雇员也排除在外。据最新测算,这类没有纳入的工人占总劳动力人数的30%左右,达到4260万。其三,补偿水平太低。补偿水平是工伤报告损失的20%左右。职业伤害损失成本一半以上是受伤工人及其家庭承担。很多低收入家庭难以承受损失,只能寻求其他联邦财政失能救助项目,这样,工伤所致损失最终落到纳税人头上。

如何应对职业变化、职业伤害的变化?如何实现费用控制与生活保障两重目标?这些都是摆在工伤保险面前无法一劳永逸解决的问题。

[1]Bureau of Labor Statistics. National Census of Fatal Occupational Injuries in 2012. https:// www.nasi.org/research/2014/report-workerscompensation-benefits-coverage-costs-2012.

[2]C. Arthur Williams, Jr. A international comparison of Workers’Compensation[M]. Kluwer Academic Publishers,1991:189-190.

[3]C. Arthur Williams, Jr. A international comparison of Workers’ Compensation[M]. Kluwer Academic Publishers,1991:192-193.

[4]Burton, John F., Jr. 2013. “Workers’Compensation Costs for Employers, National and State data.”Workers’ Compensation Resources Research Report 6:3-26.

[5]Occupational Safety & Health Administration. 2015. Adding Inequality to Injury: The Costs of Failing to Protect Workers on the Job. http:// www.dol.gov/osha/report/20150304-inequality. pdf.

(本栏目责任编辑:许飞琼)

The Summary of Employment Injury Insurance System of the USA

Yu Feiyue (School of public management, East China Normal University, Shanghai, 200062)

The United States is one of the countries which set up an employment injury insurance system earlier in the world. It follows the principle of free choice and risk security, and includes a wide variety of insurance operating subjects and projects. Most of the legislations are enacted in the State levels with its own distinctive characteristics.

the United States, occupational injuries, employment injury insurance

F840.684 C913.7

A

1674-3830(2016)1-67-4

10.369/j.issn.1674-3830.2016.1.019

2015-06-14

余飞跃,华东师范大学公共管理学院社会保障研究所博士、副教授,主要研究方向:公共政策分析、社会保障理论、工伤保险政策。