煤矿绿色生态矿山建设投入经济机理分析*

2016-04-19信春华王翠香

信春华 王翠香

(中国矿业大学(北京)管理学院 北京 100083)

煤矿绿色生态矿山建设投入经济机理分析*

信春华王翠香

(中国矿业大学(北京)管理学院北京 100083)

摘要目前,煤矿建设仍然存在绿色生态投入动力不足的问题。本文首先指出了绿色生态矿山建设的现状,并运用外部性理论分析煤矿绿色生态投入不足的经济机理;最后,基于外部成本内化深入分析了外部影响因素对绿色生态矿山建设的影响机理。

关键词绿色生态投入外部性成本内化

The Input Economic Mechanism Analysis of Green Coal Mine Construction

XIN ChunhuaWANG Cuixiang

(Schoolofmanagement,ChinaUniversityofMiningandTechnology(Beijing)Beijing100083)

AbstractThere is still insufficient input power to the green ecological coal mine construction. Firstly,the present situation of the green ecological mine construction is pointed out. Secondly, the externality theory is used to analyses the mechanism of the insufficient input power to the coal mine green ecology construction. Finally, the impact mechanism of the external factors on green mine construction is analyzed in-depth based on the internalization of external costs.

Key Wordsgreen ecological inputexternalitycosts internalization

0引言

矿山(区)的生态环境问题早已引起了国内外学者的广泛关注,许多专家学者从不同角度对绿色生态矿山建设进行探索。李永峰建立了矿区资源环境及其变化的系统测度方法体系,并通过实证研究得出绿色开采模式可以较大幅度地减轻煤炭开发对矿区资源环境的影响[1]; Staniskis等认为以追求利润最大化为目标的企业则很难在只有约束管制条件下自觉发展清洁生产和生态工业[2];Reijnders认为环境资源的负外部性主要是政府通过法制约束和政策导向来影响市场供求状况,消除环境资源的负外部性[3];张捷指出我国的现行资源税制度难以促进经济社会的可持续发展[4];信春华等构建了生态矿山建设多阶段综合评价模型[5]。建设绿色生态矿山,既涉及到采矿理念的变革、管理模式的调整、绿色生态投入的加大,又涉及到制度的演化、技术创新调整等。目前迫切需要深入分析煤矿绿色生态投入现状、经济机理,为绿色生态矿山建设提供理论基础。

1绿色矿山建设投入现状

2006年2月10,财政部联合国土资源部与国家环保总局共同出台了《关于逐步建立矿山环境治理和生态恢复责任机制的指导意见》,该指导意见规定,从2006年起,所有矿山企业都要以月为单位预提矿山环境治理与恢复的保证金,并将其列入矿山企业的成本中。2009年9月,环境保护部李干杰副部长指出,要以“谁污染,谁治理,谁破坏,谁恢复”的原则为依据,落实煤矿资源开采企业的生态恢复治理责任。

各产煤大省结合自身情况,分别制定了本省的落实规定。2007年,山西省发布了《山西省煤炭工业可持续发展政策措施试点工作总体实施方案》,规定煤炭企业以生产产量为依据,按10元/t煤为标准以月为单位分年提取矿山生态环境治理恢复保证金。同时,规定对煤炭企业征收煤炭可持续发展基金,陕西省发布了《陕西省矿山地质环境治理恢复保证金管理办法》,规定了环境治理恢复保证金存储的计算公式 “年存储额=存储标准×开采影响系数×矿山设计开采规模”。

目前,煤炭企业已按照相关规定提取了矿山环境恢复治理保证金。但是,在提取的金额与保证金的使用上,仍然存在一些问题:首先,经济形势对环境治理保证金的提取具有明显影响。在经济形势较好的情况下,煤炭企业大都能按照规定提取环境治理保证金,在经济形势出现下滑时,煤炭企业为维持利润,会选择降低环境治理保证金的提取金额。如山西省某煤炭公司2011年与2012年吨煤提取环境治理金10元,而2013年1月至10月降为7元。其次,煤炭企业大多将资金用于改进生产设施,并未完全用于改善生态环境。最后,煤炭企业缺乏绿色生态投入的动力和主动性,大多数企业仅按照规定标准提取和使用各项环境基金,很少主动增加绿色生态投入。

2基于外部性理论的绿色矿山建设投入缺失的经济机理分析

外部性是指一种物品或个体行动引起的社会成本或收益,并且该成本或收益未在该物品或活动的市场价值中体现[6]。根据其可能产生的不同经济后果,可将其分为正负两种外部性活动。传统的煤矿开采方式引起严重的生态环境问题,对煤矿区及周边环境产生了破坏,对居民的健康与生活造成不利的影响,产生了负的外部性。而绿色生态矿山的建设能够实现整个开采循环的经济化、绿色化,既为社会提供了煤炭资源又保护了生态环境,能够产生正的外部性。本文将从负外部性和正外部性两方面分别分析煤矿绿色矿山建设投入缺失的经济机理。

2.1存在负外部性的煤矿投入决策分析

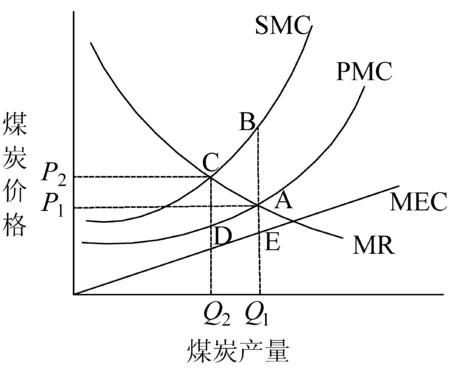

传统的煤矿生产不考虑或者很少考虑对生态环境的影响和破坏,煤矿每生产一单位煤不仅会发生私人边际成本PMC,而且还会带来外部成本,存在负外部性的煤矿投入决策分析情况如图1所示。在无约束条件下,煤炭企业为实现利益最大化,按照自身边际成本与边际收益(在图1中分别为PMC和MR曲线)相等的原则决策,其最优决策为产量Q1,价格P1。而从社会角度出发,资源利用率最高的产量为Q2,价格为P2。在产量为Q1时,私人边际成本PMC为AQ1,而社会边际成本SMC为BQ1,其差额BA即为外部成本。若负外部性效应不计入煤炭产品成本,成本过低必然造成产量过大,会使社会生产过多的煤炭产品,且以低于社会成本的价格售出。

由于生态阈值和累积效应,随着煤炭产量的增加,传统煤矿开采引起的生态破坏所带来的外部成本会不断增加。图1中MEC即为负外部效应产生的外部边际成本曲线,该曲线向上倾斜表明随着煤炭产量的增加引起的生态破坏所带来的外部成本的增加。

通过以上分析可以看出,传统煤矿生产方式通过负的外部性将部分环境成本转移给社会,传统的煤矿生产方式造成了严重的生态环境问题与煤炭产量过度供给的双重社会损失,导致了资源配置的低效率,不能实现社会资源的最优配置。

图1 存在负外部性的煤矿投入决策分析

2.2存在正外部性的煤矿投入决策分析

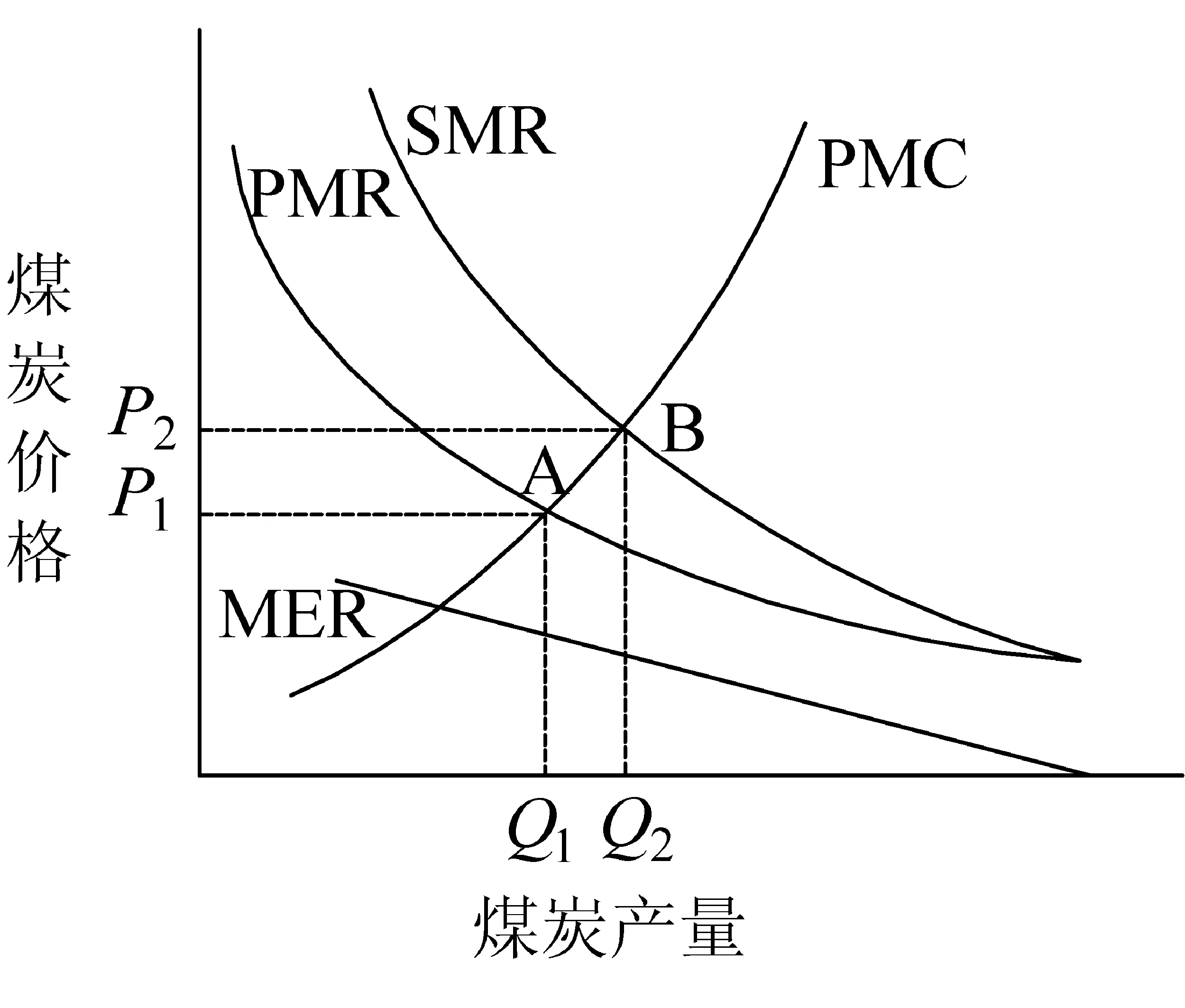

若某煤炭企业在生产经营过程中进行绿色生态投入,建设绿色生态矿山,就会改善矿区周边的生态环境,这就产生了正的外部性,存在正外部性的煤矿投入决策分析情况如图2所示。当正外部性存在时,社会收益(SMR)大于私人收益(PMR),二者的差额即为外部边际收益(MER)。假定某煤炭企业进行绿色生态投入后,私人边际成本(PMC)与社会边际成本(SMC)相一致。在不考虑正外部性带来的外部边际收益的情况下,煤炭企业为实现利益最大化,按照自身边际成本与边际收益(在图2中分别为PMC和PMR曲线)相等的原则决策,其最优决策为产量Q1,价格P1。在考虑正外部性带来的外部边际收益的情况下,即从社会角度出发,煤矿的均衡产量和价格由社会边际成本(SMC=PMC)和社会边际收益(SMR)曲线的交点决定,即为Q2和P2。当然煤炭企业进行绿色生态矿山建设,企业成本将会大大提高 。可是,当前条件下绿色生态投入所增加的成本并不能通过其价格反映出来,企业成本提高,销售价格应提高为P2,但煤炭的实际价格仍为P1,企业的利润将会减少,甚至短期出现亏损。此时,若再缺乏外部的激励政策和约束机制,煤矿企业为追求私人利益最大化,将选择减少绿色生态投入。

图2 存在正外部性的煤矿投入决策分析

由于正的外部性存在不能使企业获得相应的收益,且缺乏相应的政策激励和约束,绿色生态矿山建设难以深入的开展。因此,外部性的存在会导致市场失灵,致使社会生产利益分配不公平,这是目前绿色生态矿山建设不足的内在原因。

3外部成本内化对绿色生态矿山建设投入的影响

通过外部性理论分析可以看出,煤矿企业缺乏绿色生态投入的动力。因此,煤矿绿色生态建设需要外部的政策、技术支持及制度约束,其中政策激励与约束、法制保障、技术支撑、社会监督等因素是影响绿色生态矿山建设投入的重要外部因素。绿色生态矿山建设首先需要国家政策的引导和约束,对造成环境污染的行为可采取征税等经济手段将环境污染导致的外部成本内部化,或者通过制定相关的法律法规、社会参与来限制和规范企业的行为。同时,对于主动进行绿色生态投入,绿色生态矿山建设成果较为显著的企业,政府应给予财政补贴、融资协助、贴息贷款等激励措施,激发企业进行绿色生态投入的积极性和热情。本文以对煤炭企业造成的环境污染征税为例,深入分析外部影响因素对绿色生态矿山建设的影响。对煤炭企业造成的环境污染征税产生效果可以从以下两方面分析。

3.1粗放生产方式的煤矿企业会自动退出

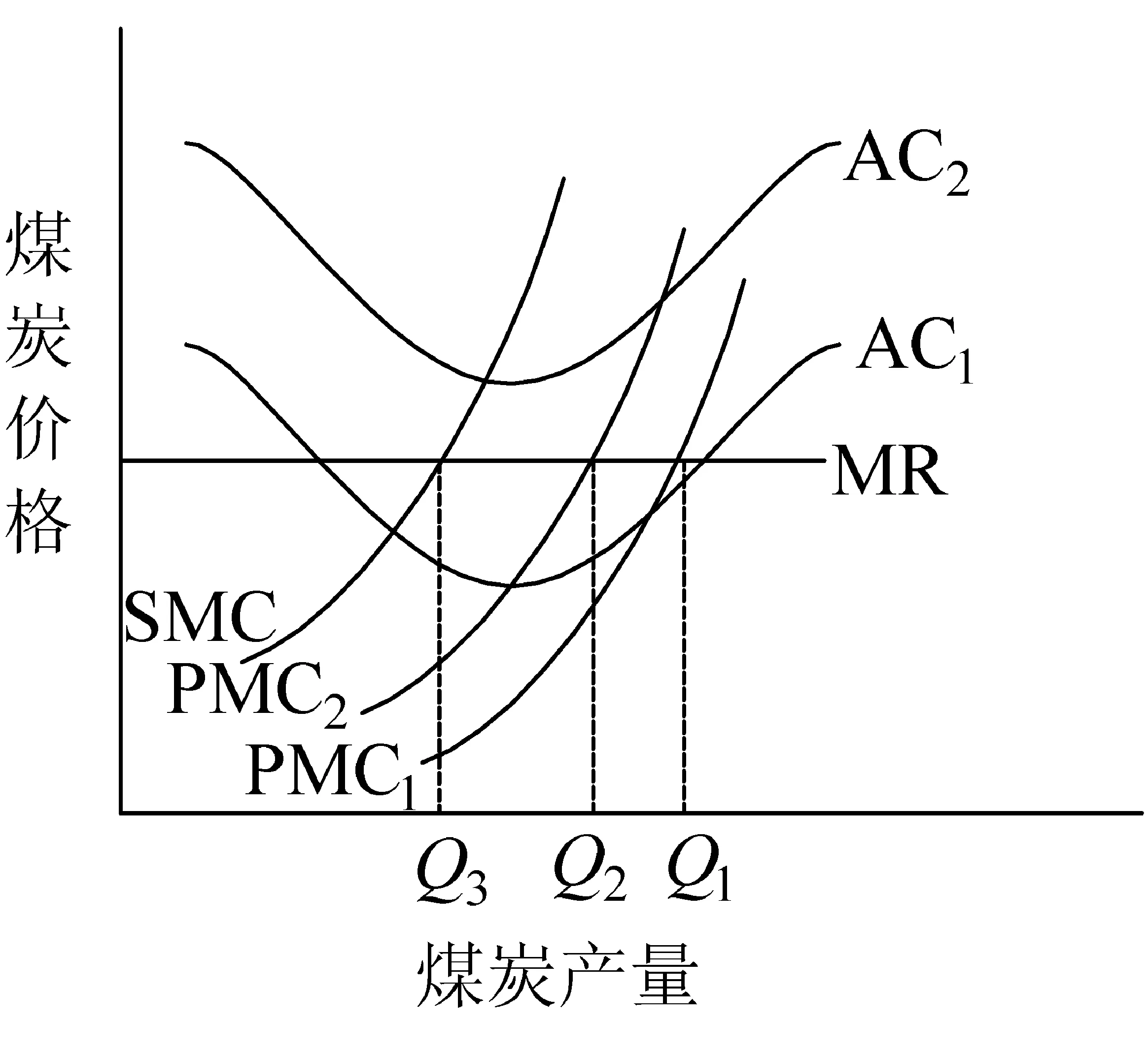

在不对环境污染征税时,传统煤矿企业为追逐短期利益恶性开采,造成严重的生态环境问题。通过对煤炭企业造成的环境污染征税使外部成本内部化,企业的产量水平会比不考虑外部成本情况下的产量水平低,外部成本内部化对绿色生态投入的影响如图3所示,PMC表示私人边际成本,SMC表示社会边际成本。企业进行绿色生态投入后,企业的边际成本增加,由绿色生态投入前的PMC1发生左移,移动到PMC2,企业进行绿色生态投入后所产生的污染量降低,企业的最优产量由Q1降低为Q2。由于成本内化,绿色生态投入增加,企业平均成本提高,利润下降,如图3所示,AC1表示企业原有的平均成本,AC2表示成本内化后的企业平均成本,在市场价格不变的情况下,企业以AC2的成本生产会出现亏损。因此,传统生产方式的煤矿企业无利可图,就会选择自动退出。

图3 外部成本内部化对绿色生态投入的影响

3.2绿色生态建设基础较好的煤矿企业会加大绿色生态投入

在存在负外部性成本时,煤矿企业对生态环境的破坏成本外部化,企业为实现利润最大化,绿色生态投入较少。但是,通过对煤炭企业造成的环境污染征税,煤炭企业的边际成本由PMC1增加为SMC,企业为实现利润最大化,需要降低产量或者进行绿色生态投入降低环境污染,当煤炭企业进行绿色生态投入的成本低于企业因污染被征收的环境税成本时,并且企业进行绿色生态投入达到一定水平可以获得税收优惠时,煤炭企业从成本收益角度出发,将加大绿色生态投入,提高绿色生产的水平。

4结语

煤矿绿色生态矿山建设是一项复杂的系统工程,目前,绿色生态矿山建设虽然取得了一定的进展,但是仍存在着诸多问题。从经济学的角度分析,可以看出,绿色生态矿山建设不足的内在原因是外部性的存在导致市场失灵,致使社会生产利益分配不公平。通过外部成本内化,使得粗放生产方式的煤矿企业自动退出,绿色生态建设基础较好的煤矿企业会加大绿色生态投入。综上,通过采取措施将外部成本内部化,可以使得煤炭企业加大绿色生态投入,从而促进绿色生态矿山建设,改善生态环境。

参考文献

[1]李永峰.煤炭资源开发对矿区资源环境影响的测度研究[J],中国矿业大学学报,2009,38(4):607-608.

[2]STANISKIS J K, STASISKIENE Z. Promotion of cleaner production investments: international experience[J]. Journal of Cleaner Production,2004,11(6): 619-620.

[3]REIJNDERS L.Policies in fluencing cleaner production: the role of prices and regulation[J].Journal of Cleaner Production,2006,11(3):333.

[4]张捷.资源税制度存在的问题及完善措施[J],税务研究,2009(4):52-53.

[5]信春华,丁日佳,刘峰. 井工矿低碳生态矿山建设多阶段综合评价模型[J].煤炭学报,2012,37(6):1061-1066.

[6]马云泽.规制经济学[M].北京:经济管理出版社,2007.

王翠香,女,1989年生,河北沧州人,中国矿业大学 (北京)管理学院硕士研究生,主要研究方向为管理会计。

(收稿日期:2014-06-13)

作者简介信春华,女,1978年生,山东德州人,中国矿业大学 (北京)管理学院副教授,硕士生导师,中国注册会计师非执业会员,主要研究方向为能源经济管理。

*基金项目:国家自然科学基金(71303235),“十二五”国家科技支撑计划项目(2013BAK04B01-3),国家留学基金(201406435009)。