融资租赁助力设备投资潜能释放

2016-04-19黄万鹏

黄万鹏

融资租赁助力设备投资潜能释放

黄万鹏

摘要:近年来,中国设备投资占固定资产投资比重呈逐年下降趋势,设备投资占比不仅低于发达国家水平,而且远低于日本、韩国在赶超阶段的水平,设备投资潜力没有得到充分释放已成为扩大当期有效投资、推动转型升级的重要制约因素。集“融资”与“融物”优势于一身的融资租赁业务,却受制于“监管散、限制多、政策缺、风险大、融资难”等问题,尚未真正实现对企业设备投资的正向激励。进一步打破制约融资租赁发展的体制机制障碍,促进融资租赁业务健康发展,将有助于设备投资潜能释放,促进中国经济向中高端水平迈进。

关键词:融资租赁设备投资转型升级

一、中国设备投资潜力亟待提升

机器设备是企业技术水平、产品质量、生产效率的重要因素,设备水平很大程度上决定了产业整体竞争力。随着工业化进入快速发展阶段,中国曾一度出现设备投资增速快于整体投资、所占比重上升的格局,1981年中国设备投资占整体投资比重为23.3%,到1985年迅速升至28.2%的高点,直到1990年代中期一直稳定在25%以上。但进入本世纪以来特别是最近十年,中国设备投资出现了增长慢于全部投资的趋势,占比随之由2005年的24.1%逐年降至2014年的19.9%。2015年上半年设备投资增速为9.6%,占整体投资的比重为18.7%,同比分别回落两个和0.3个百分点。

图1 1982年—2014年设备投资增速及占比情况

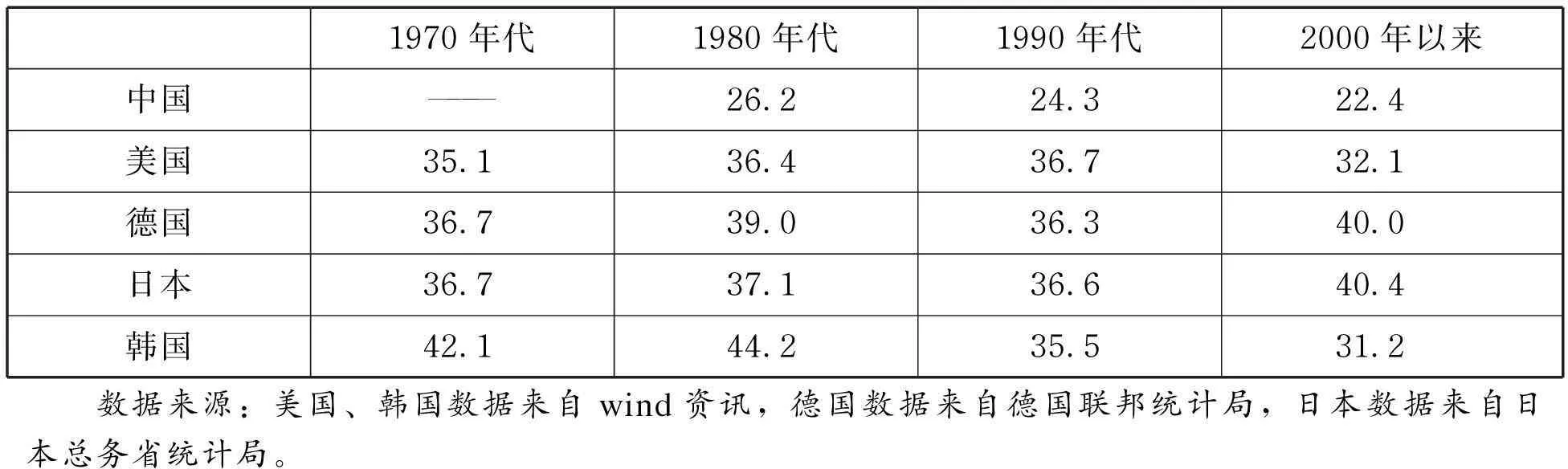

从国外经验看,主要发达经济体设备投资占比均稳定在1/3以上,美国二战后比重平均为35%,德国、日本、韩国1970年代以来的比重平均为38.2%、37.9%和38.3%。其中最有比较意义的是,日本和韩国在赶超阶段的设备投资均保持了较快增长,日本在1950年代至1970年代,设备投资增速持续快于全部投资,到1970年设备投资占比升至43%,此后一直保持在32%以上;与之同步的是,日本在1968年步入中等偏上收入国家行列,到1977年成为高收入国家。韩国在1971年以后,设备投资占比由30%升至48%的峰值,并且在1973年—1989年连续17年高于40%;韩国在1988年步入中等偏上收入国家行列,1995年成为高收入国家。

表1 中国与部分发达国家设备投资占比情况 (单位:%)

中国设备投资占比不仅低于发达国家水平,而且远低于日本、韩国在赶超阶段的水平。这既有正处在城镇化快速发展阶段房地产、基建投资规模较大的客观原因,也有对设备更新和技术改造重视不够等主观因素,特别是近年来经济发展面临“去产能、去库存、去杠杆”的调整压力,企业盈利能力下降,抑制了设备更新和改造需求。经济新常态下设备投资的不足,制约着中国企业劳动生产率、产业竞争力乃至整体经济实力的提升,不利于保持经济中高速增长,不利于经济向中高端水平迈进。

二、融资租赁是激发企业设备投资需求的有效手段

(一)融资租赁激发设备投资的国际经验

从国外经验看,完善的法律法规体系和适合本国国情的扶持政策是促进融资租赁业务快速发展的重要保障。

一方面,美欧日等发达经济体基本都建立起完善的法律法规体系,有力地保护了租赁企业的合法权益。在美国,政府着重从风险控制的角度加强租赁业的制度建设。比如,通过建立托拉斯信贷制度,由数名租赁公司组成托拉斯代理公司,共同向金融机构筹资购买设备后出租给客户,共同承担风险与收益,以此降低单一租赁公司在出租船舶、飞机等大型设备时面临的过高风险。同时,还建立起完备保证金制度,租赁企业可以根据承租人的信用等级,向其收取不同额度的保证金,以降低现金流风险。此外,如果承租人违约,租赁企业提回设备后,还可以继续向原承租人或担保人收取所有未付的租金。*上海国际集团金融发展研究院课题组:《外融资租赁市场发展环境比较研究》,《上海金融》2006年第5期。在日本,2014年初公布的《产业竞争力强化法案》配套支持政策中提出*崔成、明晓东:《解析日本强化产业竞争力的支持政策》,《中国经贸导刊》2014年第5期。,由政府利用财政资金设立融资租赁专项基金,一旦融资租赁公司因承租企业倒闭无法履行租赁协议,或因租赁期结束没有客户续租而不得不低价处理租赁设备造成财务损失,由融资租赁基金给予补偿。补偿金额为租赁公司财务损失的50%,但上限不超过设备原购入价格的5%。在韩国,政府对特殊租赁物的管制较为宽松,一般情况下进口医疗设备需要相关许可,而用于融资租赁的进口医疗器械则不受许可约束。

另一方面,各国也纷纷在财税、融资等领域出台扶持政策。在美国,投资抵免政策与设备加速折旧让租赁业受益良多。1962年颁布的《投资税抵免法》规定,出租人投资用于租赁的设备按其购置成本的10%抵扣应纳税额,并且出租人可以将这一税收优惠通过降低租金的方式转让给承租人。1981年颁布的《经济复兴税法》规定,允许企业对租赁设备采取加速折旧,其中折旧年限低于三年的设备减税2%,折旧年限3~5年的设备减税6%,折旧年限五年以上的设备减税10%。在日本,早在1970年政府便出台了由政策投资银行向融资租赁公司提供政策性融资的政策,比如政府提供的低息贷款占到日本机器人租赁公司设立之初近60%的资金来源,使得企业能够以较低的租金开展业务,促进了日本工业机器人的迅速推广;同时,对于中小企业以融资租赁形式引进特殊机械设备按照租赁费的一定比率抵免税收,组织厂商、银行合作,以“机械+金融”的模式组建财团、拓展海外业务。韩国政府简化融资租赁企业发债程序,并允许发债额度不超过净资产的十倍,而一般企业发债额度不得超过净资产的四倍,促使韩国租赁公司70%的资金来源于期限稳定的公司债券。

(二)中国融资租赁促进设备投资的现状

随着中国经济进入新常态,基础设施互联互通和新技术、新产品、新业态、新商业模式的投资机会大量涌现,而人口红利逐步消失,劳动力成本快速上升,客观上要求企业加大设备投资力度。比如在制造业领域,中国每万名工人的机器保有量为30台,不足全球平均水平的一半,远低于日韩等国330~400台的数量,设备投资空间巨大。同时,前些年经济高速增长过程中企业积聚的设备资产广泛存在,随着经济增速的放缓、供需结构的改变,造成部分机器设备利用率下降甚至出现闲置,由于缺乏完备的可变现途径而无奈地成为冻结资本*冻结资本是指固定资产投资中没有必要的资金占用。,占压了企业大量资金。据西门子金融租赁的调查报告数据显示,2012年中国工业领域的冻结资本达873亿欧元,是德国和法国两国合计的五倍之多;同样,在对3250家公司财务总监和高管的访问中,有92%的企业高管认为中国在今后数年内将大量使用融资租赁这一新型融资方式以提升资金使用效率,远超出德、法两国40%左右的认同比例。

表2 2008年—2014年中国各类租赁公司数量 (单位:家)

可见,当前产业转型升级带来的巨大设备需求和流动性不足、效益下滑造成的资金紧张让企业进退两难,而集“融资”和“融物”优势于一身的融资租赁无疑成为解决难题的重要方案。近年来,中国融资租赁行业呈现高速发展势头,截至2014年底,各类融资租赁企业达2200多家*数据来源:中国融资租赁企业协会。,合同余额约3.2万亿元人民币,均比2008年底增长了20倍左右。融资租赁服务领域从传统的工程机械、飞机、船舶等向“三农”、高端装备、节能环保等领域延伸,为促进实体经济发展、服务经济转型、推动装备“走出去”、缓解中小企业融资难等方面发挥了积极作用。

表3 2008年—2014年中国融资租赁合同余额 (单位:家)

但与传统融资租赁强国相比,中国融资租赁市场渗透率*市场渗透率是指采用租赁方式的设备投资占全部设备投资的比重。不高,潜能尚未得到充分发挥。据统计*李明思、丛林、杨燕青主编:《中国融资租赁行业2014年度报告》,中国经济出版社2014年10月版。,2012年全球租赁成交额达8680亿美元,为仅次于银行信贷的第二大融资方式;其中,美国租赁新业务量为2943亿美元,是中国的3.3倍,市场渗透率达22%,远高于中国的3.8%。德国、加拿大、法国等市场渗透率普遍超过10%。

表42012年租赁业务成交额世界前十名的国家

排名国家租赁成交额(十亿美元)增速(%)市场渗透率(%)占全球租赁成交额的比重(%)1美 国294.349.522.033.92中 国88.6641.73.810.23日 本69.956.27.28.14德 国66.341.115.87.65乌兰克61.669.623.87.16加拿大37.0015.620.84.37法 国33.81-0.312.83.98俄罗斯25.57.1N/A2.99瑞 典20.3315.924.62.310意大利18.17-22.210.02.1 数据来源:中国融资租赁行业2014年度报告。

三、中国发展融资租赁促进设备投资面临的制约因素

目前,有关部门已相继出台了《融资租赁企业监督管理办法》《金融租赁公司管理办法》和《关于审理融资租赁合同纠纷案件适用法律问题的解释》等一系列规章制度,对规范、促进融资租赁发展起到了积极作用,但融资租赁行业发展面临“监管散、限制多、政策缺、风险大、融资难”的问题仍未有效解决,制约了行业的健康快速发展。

(一)多头监管缺乏统一规范,不利于行业风险控制和公平竞争

融资租赁企业分为金融租赁、内资融资租赁和外资融资租赁三类,其中金融租赁企业属于非银行业金融机构,由银监会负责审批和监管,准入和监管最为严格;内资融资租赁企业由商务部和税务总局联合审批并采取试点制,准入和监管相对严格;而外资融资租赁企业由省级商务部门审批和监管,加之注册资本只要求1000万美元,远低于金融租赁企业一亿元人民币和内资企业1.7亿元人民币的注册资本金要求,导致外资企业已由2008年底的50家快速扩张到2000家,占各类融资租赁企业的90%以上。个别新进入的企业片面看中融资租赁的融资功能和吸收外汇的通道作用,利用注册资本金和负债额度为1: 10的杠杆率监管上限,变相吸收存款、发放贷款、倒卖牌照,不开展实质性融资租赁业务,背离了支持实体经济发展的初衷,存在较大的金融风险。同时,资质不同造成融资租赁企业难以实现公平竞争。金融租赁企业拥有金融许可证,可以享受提取资产损失准备金并在税前扣除等政策,也可以按规定在开展融资租赁业务时,到相关行政部门办理土地、房屋等抵押登记,相关权益能够得到较好保障。而内资、外资融资租赁企业则由于没有金融许可证,不能与金融租赁企业平等享受和适用相关政策。

(二)与租赁物相关的行业资质认定限制多,不利于创新业务拓展

融资租赁业务中购置的设备主要是提供给有相关资质的客户使用,但在医疗、交通运输、建筑、节能环保等领域,行业监管部门却要求作为设备购买人的融资租赁企业,也需要具有同样的设备使用资质,造成租赁企业新兴业务拓展困难,难以满足承租人设备需求。例如,根据《医疗器械监督管理条例》规定,融资租赁企业开展医疗设备融资租赁业务,需要像医疗机构一样拥有医疗器械经营许可证,方可将医疗设备租赁给医疗机构使用。又如,新能源公交车融资租赁业务同样需要融资租赁企业具有相应的运营资质,否则业务难以开展。再如,《建筑业企业资质管理规定》《建筑业企业资质等级标准》等规定,建筑企业要拥有与承包工程范围相适应的施工机械和质量检测设备,才可以取得相应的建筑资质认定,但这些施工机械和质量检测设备的取得必须采用直接购买方式,通过融资租赁方式租用将无法获得相应的资质认定。

(三)行业税收政策不完善,不利于正常业务推广

由于缺乏明确的“营改增”税务处理实施细则,造成各地税务部门对融资租赁业务发票开具执行标准不一,导致不少融资性售后回租业务停滞。融资性售后回租是指承租方以融资为目的,将资产出售给融资租赁企业后,又将该资产租回的业务活动,融资租赁企业的收入是全部租金减去设备购置所付资金的余额,并按此余额交税。但因缺乏发票开具等相关指引细则,很多融资租赁企业购买设备无法取得用于抵扣的发票,因此在缴税时按照全部租金收入计税,导致回租环节链条断裂,加重了租赁企业纳税负担,导致大量业务停滞。同时,融资租赁企业难以享受目前在节能环保设备、农机购置等领域已出台的针对一般购买人的税收优惠。比如,企业购置并实际使用《环境保护专用设备企业所得税优惠目录》《节能节水专用设备企业所得税优惠目录》规定的环境保护、节能节水等专用设备的,该专用设备投资额的10%可以从企业当年应纳税额中抵免,但对于通过融资租赁使用设备的企业而言,却无法享受该政策。又如,在农机领域,农民若采取融资租赁渠道直接租用农机,按现有规定*农业部办公厅、财政部办公厅:《关于印发〈2015—2017年农业机械购置补贴实施指导意见〉的通知》,2015年4月15日。无法享受购置补贴;若采用售后回租方式,农民先购买农机再出售给租赁企业进行回租,则受制于首次购买农机后两年内不得转让的条款无法享受补贴,严重影响规模化经营主体通过租赁渠道租用农机。

(四)信用体系和法律体系不健全,不利于租赁企业防范经营风险

受人民银行征信系统准入、风险管控等严格限制,大量融资租赁企业尚未接入征信系统,没有央行征信系统查询权限,无法有效查询承租人的信用状况,造成承租人违约成本低,增加了融资租赁企业风险识别管控难度;融资租赁企业在生产经营中掌握的承租人违约、逾期等信用记录也无法有效反馈给征信系统,难以实现信用信息的互通有无。同时,缺乏全国统一的、具有法律效力的动产物权登记公示制度,造成融资租赁企业合法权益得不到保护。根据《物权法》规定,仅有船舶、航空器和机动车等少数动产必须通过“登记”确认所有权属,且这种登记由于动产性质的不同,被分散到运输工具登记部门、工商行政管理部门、公证部门和人民银行征信中心等不同的登记机关,造成登记规则不统一、当事人查询困难、登记系统重复建设增加运行成本等问题,大大降低了公示登记的效果。而其他绝大部分动产则缺乏“登记”作为必要的法律保护。尽管人民银行和商务部均建立了专门针对融资租赁物的登记系统,但这一“登记”尚不具备明确的法律授权,难以起到“对抗善意第三人”的作用,一旦发生承租人一物多融、恶意转卖租赁物等行为,融资租赁企业对租赁物的所有权难以得到法律保护。此外,在当前处理融资租赁纠纷的司法实践中,各地执行标准存在较大差异,司法程序较为复杂,对一些融资租赁专业问题的认知还缺乏共识,在一定程度上加剧了融资租赁企业所面临的经营风险。

(五)租赁企业融资难问题凸显,不利于提升竞争力

融资租赁企业能否做大做强,与其是否拥有充足且成本较低的资金来源关系密切。注册资本和银行贷款仍是中国融资租赁企业的主要资金来源,直接融资比例低,资产证券化等创新融资方式较少,融资渠道相对单一。同时,由于租赁物自身特点,租赁资产期限普遍较长,但资金来源多为短期资金,中长期融资渠道不足,存在短债长用和期限错配等问题,面临较大的短期资金成本波动和流动性管理压力,这一成本最后往往转嫁给承租人。同时,海外融资租赁业务缺乏政策性、系统化的金融支持。装备制造“走出去”已成为中国对外投资的重要组成部分,但作为“走出去”拳头产品的工程机械融资租赁形势不容乐观,由于工程机械标的小、承租人范围广,海外金融机构对中国品牌的认知度有限以及受限于设备客户群体分类,往往对设备厂商和采用融资租赁购置设备的客户要求十分苛刻;而海外中资银行往往受制于自身内部管理机制、人员和考核系统等因素,较少对工程机械设备“走出去”提供融资服务,加之缺少具体的政策性金融支持,造成工程机械“走出去”因缺乏系统的金融解决方案而丧失竞争力。

四、促进中国融资租赁行业发展的建议

2015年8月底、9月初,国务院办公厅先后下发《关于加快融资租赁业发展的指导意见》和《促进金融租赁行业健康发展的指导意见》,对促进融资租赁行业发展进行了系统部署,明确了行业发展目标和发展任务,从营商环境建设、完善财税政策支持、拓宽融资渠道、完善公共服务、加强人才队伍建设等多个领域,出台具体的政策措施,促进融资租赁行业健康发展。如前文所提到的租赁物行业资质认定限制较多的问题,在《意见》中便提出了“承租人通过融资租赁方式获得设备与自行购买设备在资质认定时享受同等待遇”的政策方向。当然,政策的进步值得肯定,但还需要在发展中不断落实和完善。进一步破除融资租赁发展的体制机制障碍,充分发挥融资租赁在扩大企业设备投资中的作用,不仅有利于稳定当前有效投资、稳定即期经济增长,为结构调整和转型升级腾挪出必要的时间和空间;而且有利于促进企业技术升级、提高生产效率;还有利于设备制造特别是高端装备制造及相关生产性服务业发展,培育和壮大新的经济增长点。

(一)完善融资租赁行业监管体系

尽快理顺融资租赁行业监管体制,统一准入标准和监管规则,防范经营风险。在统一监管的基础上平等适用各项行业政策,允许内外资企业,参照金融租赁企业办理特定租赁物的抵押登记、计提损失准备并按相同比例税前扣除。尽快修订与租赁物相关的各项行业管理规定,在承租人具备使用相关设备的经营资质或已取得相应的行政许可后,行业监管部门不再要求融资租赁企业取得特定行业的经营资质或许可。

(二)完善融资租赁行业财税政策

明确融资租赁业“营改增”操作细则,统一操作规范,尽快解决售后回租业务中承租人普通发票开具问题。允许融资租赁行业平等享受现行财税支持政策,明确以融资租赁方式购进设备的,享受与自购设备相同的财税优惠,融资租赁企业在购买符合要求的节能环保、安全生产专用设备用于租赁时,享受按投资额10%比例抵免所得税的政策;允许采取融资租赁购置农机的新型农业经营主体、农民等享受与自购农机相同的补贴政策。完善与融资租赁业务相关的加速折旧政策,出台操作细则,当承租人因缺乏足额利润不能充分利用加速折旧进行税收抵扣时,允许融资租赁企业对出租设备进行加速折旧,并签订补充协议,以降低租金等方式将获得的加速折旧利益转移给承租人。

(三)完善融资租赁行业信用和法律体系

尽快建立全国统一的融资租赁登记公示与交易系统,完善租赁物公示、查询和交易功能,实现与其他信用信息库的对接,明确租赁物的权属,盘活存量融资租赁资产,维护交易活动的安全。对于机动车辆、船舶等特殊租赁物,允许分别登记所有权人和使用权人,保障融资租赁企业作为所有权人的合法权益。推动修订《物权法》关于动产所有权归属的条款。

(四)完善融资租赁行业资金支持

研究参照进出口银行、出口信用保险公司等模式,组建大型政策性出口设备租赁公司,设立租赁产业投资基金、提供专项信用保险基金等,促进国产装备“走出去”。适时放宽非银行类金融机构吸收大额存款的限制,允许融资租赁企业面向社会吸收单笔在100万元以上的存款,丰富筹资渠道。进一步扩大中长期国际商业贷款管理改革试点范围,由上海、天津、福建、广东四省市向更多地区推广,支持融资租赁企业申请中长期外债

额度。支持和鼓励融资租赁企业通过债券、资产证券化、优先股等形式筹集资金,允许保险、基金、信托等更多投资主体投资于融资租赁项目,拓宽融资租赁公司筹资渠道,降低融资成本。

参考文献:

1.李明思、丛林、杨燕青主编:《中国融资租赁行业2014年度报告》,中国经济出版社2014年版。

2.中国银行业协会金融租赁分会:《金融租赁业发展情况、问题与政策建议》,2015年4月。

3.商务部:《2013年融资行业发展报告》,2014年10月。

4.上海国际集团金融发展研究院课题组:《中外融资租赁市场发展环境比较研究》,《上海金融》2006年第5期。

5.周茂清:《融资租赁业发展面临的制约因素》,《中国金融》2011年第21期。

6.崔成、明晓东:《解析日本强化产业竞争力的支持政策》,《中国经贸导刊》2014年第5期。

责任编辑:沈家文、杜振华

(6)The significance, objectives and difficulties in constructing the Free Trade Zone of China

Chen Zongsheng, Wu Zhiqiang

The construction of Pilot Free Trade Zone is a test field for China to explore reform and opening-up under the current situation. It is extremely important for promoting China’s economic transformation and upgrade, stimulating a new round of reform and opening-up, creating new engines of economic growth and building a moderately prosperous society in all respects. Transforming government functions, further opening up investment field, transforming and upgrading trade, and spurring innovation in financial sector are the main tasks of all Pilot Free Trade Zones, but each Pilot Free Trade Zone has specific characteristics. China’s Pilot Free Trade Zone is not exactly the same as other free trade zones in the world. China’s Pilot Free Trade Zone has the same direction of reform and opening-up as China’s Special Economic Zones established previously, but the depth and breadth improved greatly. We should effectively control risks and prevent huge impacts on China’s economy during the construction process of the Pilot Free Trade Zone.

(4)Financial leasing helps unlock the potential of equipment investment

Huang Wanpeng

In recent years China has observed continuous decrease in the proportion of equipment investment of fixed assets investment, which has been not only far below the levels of developed countries, but also below the levels of Japan and South Korea during their catch-up periods. The fact that the equipment investment’s potential has not been fully released has been the key restrictive factor for expanding current effective investment and promoting transformation and upgrade. Financial leasing that integrates the advantages of “financing capital” and “financing goods” is subject to a series of problems such as “lax regulation, many restrictions, lack of policy, high risk , financing difficulties”,and therefore has yet to provide positive incentives for firms to invest in equipment. Further removing the institutional obstacles and promoting the healthy development of financing lease, will help to unleash equipment investment potential, and promote China’s economy moving towards a medium to high level.

作者简介:黄万鹏,国家发展和改革委员会国民经济综合司。