美国葡萄与葡萄酒产业概况及发展动态

2016-04-14田淑芬亓桂梅

田淑芬,亓桂梅

(1.天津市设施农业研究所,天津 300192;2.山东省葡萄研究院,济南 205100)

美国葡萄与葡萄酒产业概况及发展动态

田淑芬1,亓桂梅2

(1.天津市设施农业研究所,天津300192;2.山东省葡萄研究院,济南205100)

摘要:本文介绍了美国葡萄与葡萄酒的产业概况和特点,简述了近几年美国葡萄生产情况及六大产区的生产规模、葡萄产量、主栽品种和加工特点。六大产区中,加州是美国葡萄产业名副其实的领头羊,无论是生产规模、产品种类还是知名度都足以代表美国的整个产业。就产量而言,加州除葡萄汁产品外,葡萄酒产量占美国总产量的90%左右,鲜食葡萄和葡萄干产量占美国总产量的95%以上;第二位的华盛顿州,葡萄产业规模占美国总产量的5%左右,其中葡萄汁产量稍高于葡萄酒产量;纽约州、宾夕法尼亚州和密西根州的葡萄主要用于加工葡萄汁,葡萄酒仅在一些特定产区生产,也有少量鲜食葡萄生产;俄勒冈州的葡萄主要用于加工葡萄酒,且近几年发展速度和质量提升越来越引人注目。同时,本文还对美国葡萄育种方向及葡萄酒旅游、销售方面的发展动态进行了简述。

关键词:美国;葡萄;葡萄酒;产业概况;发展动态

美国是世界最重要的葡萄与葡萄酒生产国之一,由于境内复杂多样的气候及环境条件,成就了美国世界一流的葡萄及葡萄酒产业,无论在鲜食葡萄、葡萄干、葡萄酒及葡萄汁产业,均在国际市场上占有一席之地。根据2015年4月国际葡萄与葡萄酒组织(OIV)的统计资料[1]及美国农业部经济研究服务中心(USDA/ERS)的数据[2],2015年美国葡萄种植面积为42.5万公顷,葡萄总产量805万吨,位居世界第六位;葡萄酒产量为22.3亿升,居世界第四位;鲜食葡萄98万吨,位居世界第五位;葡萄干产量34万吨,长期位于世界首位;每年生产葡萄汁55万吨左右。自上世纪末开始,美国掀起了葡萄酒消费热潮,消费量持续上涨,2012年以来已成为世界第一大葡萄酒消费国,2015年的总消费量为30.7亿升。虽然美国葡萄酒有400年的生产历史,但一直发展缓慢,直到1976年的“巴黎审判”(the Judgement of Paris)事件后,美国葡萄酒一炮走红,逐渐被世人认识和接受,从而推动了葡萄与葡萄酒产业的发展,因此美国葡萄酒工业的真正崛起是在最近的40年。目前,加州的纳帕谷和索诺玛县是世界公认的葡萄酒产区,而近年也有无数个鲜为人知的新产区进入人们的视野,最典型的是俄勒冈州的威拉米特河谷(Willamette Valley)和纽约州的芬格湖(Finger Lakes)产区,也已经跻身世界级产区行列。据美国葡萄酒学会(Wine Institute)统计[3],2014年美国有外销资格的注册葡萄酒企业(Bonded Winery)已超过1万家,葡萄酒工业的经济影响力超过1218亿美元,全国范围内的从业人员超过82万人。

美国葡萄酒产区的划分和认定在1983年开始实施,由美国酒类、烟草和武器管理局(BATF)划定和批准,被称为美国葡萄种植区(AVA)。目前,美国已认定的AVA已达233个,其中加州有135个[3]。与欧洲葡萄酒分级不同的是,AVA只是表明葡萄的产地,对品种、栽培方式、酿酒工艺等并没有过多的要求,其面积变化很大,从几个平方千米到数万平方千米不等。

作者近几年考察访问过美国的一些大学和科研单位,参观了一些酒厂和酒庄,并一直关注美国葡萄与葡萄酒产业的发展。现汇总整理了美国农业部的一些产业数据,以及主要葡萄产区相关协会的资料,将美国葡萄与葡萄酒的产业概况及主要产区的特点做一介绍,供参考。

1 2015年葡萄生产概况及变化特点

1.1葡萄总产量有所上升

据美国农业部经济研究服务中心的资料[2],2015年美国葡萄总产量约为805万吨,比2014年上升4%。主产地加州的葡萄产量比上年增加6%,总计720万吨,占美国葡萄总产量的89%。就不同用途的葡萄而言,酿酒和鲜食类型的葡萄均上升3%,制干葡萄则上升13%。

除加州之外,2015年美国其他产区的葡萄产量总体下降11%,主要是由于华盛顿州、纽约州、宾夕法尼亚州、阿肯色州和俄亥俄州等地的减产所致。华盛顿州是美国第二大葡萄产地,制汁葡萄的产量预计比2014年的高产年份下降30%,而酒葡萄的产量超过了预期,葡萄总产量为43万吨,减产16%;其他主要产地纽约州和宾夕法尼亚州,减产在12%~13%之间;而密西根州则增产14%。

1.2鲜食葡萄产量增加,但价格降低

2015年的鲜食葡萄收获期相对较早,主要产地圣华金谷(San Joaquin Valley)由于高产带来比较充足的市场供应,致使葡萄价格较低。国家层面上看,5~7月的平均价格分别是2330美元/吨、1690美元/吨和1340美元/吨,其中6~7月份的价格分别比上年降低13%和14%。

在零售市场,据美国劳工统计局(the Bureau of Labor Statistics,BLS)报道,在上市初期的5月份,汤普森无核葡萄的价格为6.6美元/千克,随后下降,8月份降到了4.6美元/千克。除国内市场的充足供应外,来自墨西哥的葡萄进口量也有增加,5~9月间超市的无核葡萄价格平均降低了4%~10%。而在市场淡季的1~4月,从智利进口的葡萄价格也较低。

本年度,加州鲜食葡萄生产的增加将直接影响美国的鲜食葡萄供应市场,并且制干葡萄产量的增加也很可能流向鲜食市场,而通常制干葡萄流向鲜食市场的比例低于所有制干葡萄产量的5%。根据USDA/NASS的预测,2015-2016年度的鲜食葡萄产量将比上年增加3%,达到98万吨。基于此,在近5年来,鲜食葡萄产量将继续保持大约占美国葡萄总产量的13%。在近5年中,美国国产葡萄人均供应量为3.5千克。

1.3酒用葡萄种植面积加大

在过去的5年中,美国用于酿酒的葡萄约有93%产自加州,2015年度加州酒葡萄产量约有400万吨,比上年上升3%。华盛顿州酒葡萄约为23万吨,可供应整个美国酒葡萄产量的3%~4%。密西根州、弗吉尼亚州、德克萨斯州、北克罗莱纳州、密苏里州的酿酒葡萄产量也有所上升,俄勒冈州和俄亥俄州的葡萄产量相对稳定,在一定程度上抵消了纽约州和宾夕法尼亚州的减产。基于近5年各州酒葡萄所占的比例,USDA/ERS认为2015年度的酿酒葡萄总压榨量为480万吨,比上年增加4%~6%。

1.4制汁葡萄产量下降

2015年度华盛顿州制汁葡萄产量下降约30%,密西根州、纽约州和宾夕法尼亚州的制汁葡萄产量也有所降低,较低的产量导致制汁葡萄价格有所上升。

2014-2015年度美国制汁葡萄生产有所上升,葡萄汁的进口量降到13年来的最低,为18.4万吨。通常,阿根廷产葡萄汁占美国葡萄汁进口量的80%,其他供应商还有智利、澳大利亚、意大利和墨西哥。

1.5制干葡萄单产明显增加

2015年加州制干葡萄产量约为200万吨,比上年上升13%。自2003年以来加州制干葡萄的结果面积一直呈下降趋势,目前为7.5万公顷,比2014年下降2000公顷。2015年虽然结果面积减少,但单位面积产量增加,即株产比2014年增加明显,每株葡萄的挂果数从36.5穗增加到43.4穗,使平均单产达到26.7吨/公顷。美国农业部对外办公室(USDA's Foreign Agricultural Service)统计,2015-2016年的葡萄干产量达到34万吨,比上年度上升9%,总出口量上升26%。

2 美国各州的葡萄与葡萄酒产业概况

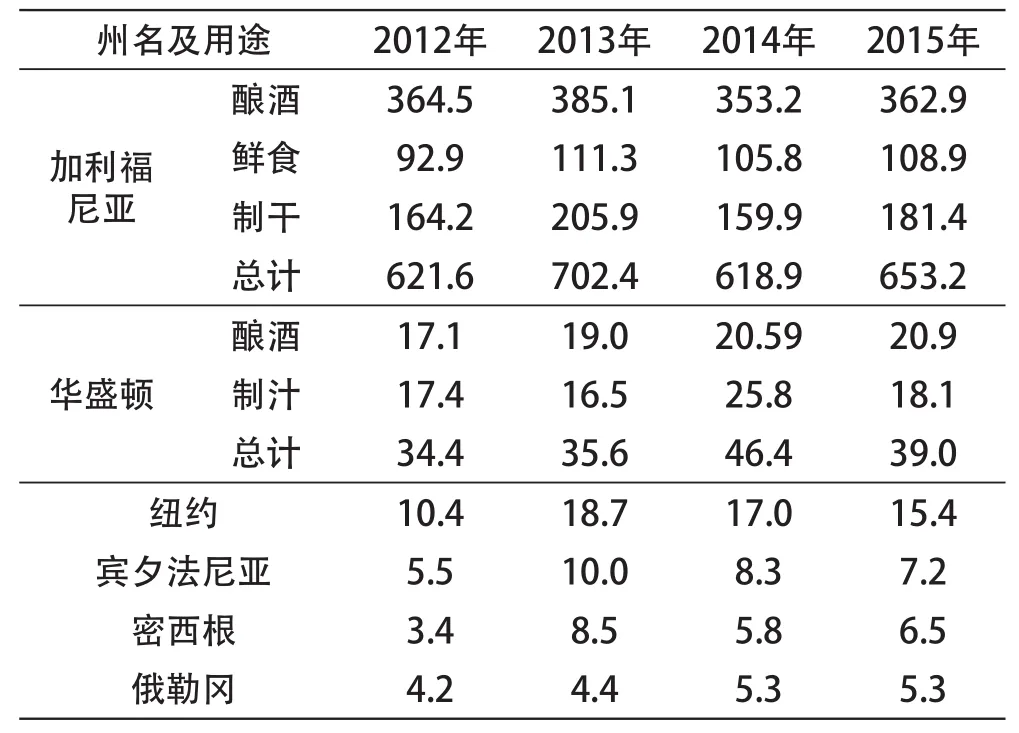

美国的50个州均有葡萄与葡萄酒生产,主要集中在西部,其中加州的葡萄产量约占总产量的90%,华盛顿州约占5%,纽约州约占2%,宾夕法尼亚州、密西根州、俄勒冈州等总计占3%(表1)。

表1 2012-2015年美国前6州的葡萄产量 (万吨)

2.1加利福尼亚州

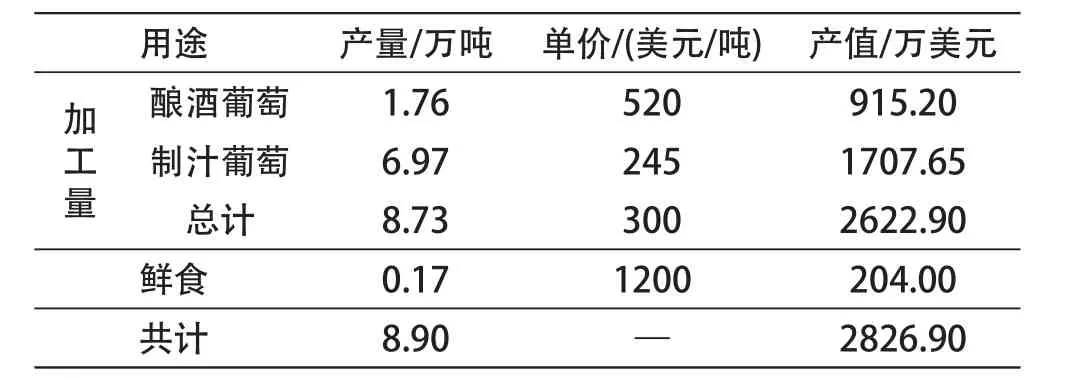

加州位于美国的西海岸南部,占据了美国西海岸2/3的海岸线,约1370千米。由于境内拥有高山、河谷、平原和沙漠多种地形,也产生了多种多样的气候条件,因此成为美国乃至世界最重要的葡萄、葡萄酒和葡萄干产地。近些年,加州的葡萄产量约占美国总产量的89%左右,葡萄酒产量约占国内总产量的90%,拥有世界最大的葡萄酒公司,酒厂数量超过4000家[4],并且供应美国商业鲜食葡萄的98%,几乎所有的葡萄干均产自加州(表2)。

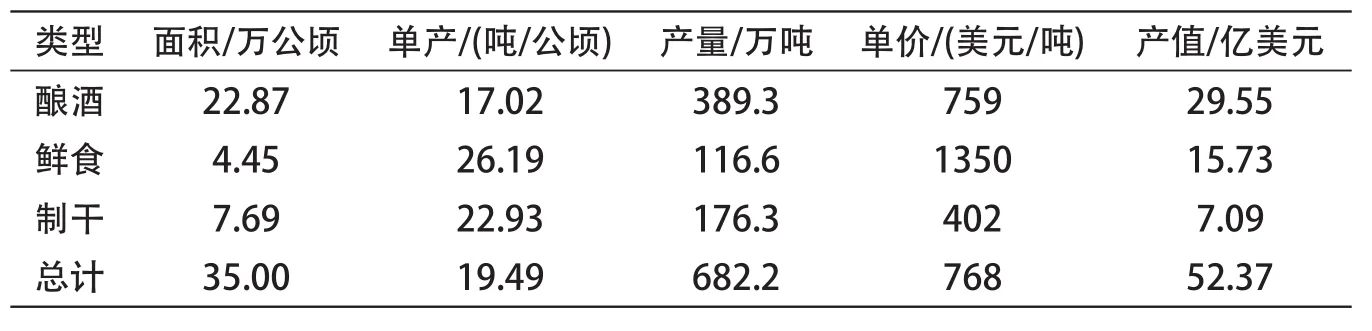

表2 2014年加州不同用途的葡萄生产及利用情况

2.1.1加州葡萄产区分布及特点

到2015年底为止,加州已获批准的酿酒葡萄种植区(AVA)有135个[3],可分为5个大区。

(1)北部海岸(North Coast):包括旧金山以北的沿海及山谷地区,由纳帕(Napa)、索诺玛(Sonoma)、莱克(Lake)、马林(Marin)和门多西诺(Mendocino)5个县组成。该区的气候特征是冷凉的海风、清新的雾气及新鲜的山风,直接影响了当地的葡萄酒质量,因此,北部海岸产区的葡萄是高品质的代表,美国最奢侈的葡萄酒均汇集于此。最著名的是纳帕谷,其次索诺玛县,两地汇集了世界著名的葡萄酒庄。目前,纳帕拥有酒厂超过400家,也是美国葡萄价格最高的产区,少数顶级酒庄的葡萄价格高得难以想象,可达几万美元每吨。

(2)中央谷地(Central Valley):包括萨克拉门托谷地(Sacramento Valley)和圣华金谷地内的九个县,由洛迪(Lodi)、萨克拉门托、永乐(Yolo)、索拉诺(Solano)、斯特克顿(Stockton)、克拉克斯堡(Clarksburg)、莫德斯托(Modesto)、弗雷斯诺(Fresno)和马德拉(Madera)组成,是葡萄总产量最高的一个区。因为本区主要是内陆山谷及沙漠地带为主,酿酒葡萄、鲜食葡萄和制干葡萄都有生产。由于该区拥有温暖干燥的气候、富饶的土壤和充足的灌溉水,单产很高,葡萄总产量占加州葡萄总产量的一半。此外,中央谷地还是美国农产品的主要产地,可以供应美国几乎所有种类的食物,从西红柿到芦笋,从杏仁到杏子、李子,因此该区是美国农作物的天堂。

(3)中部海岸(Central Coast):从旧金山以南到洛杉矶以北的沿海地区,海岸线约450千米,向内陆延伸100千米。包括圣芭芭拉(Santa Barbara)、帕索罗伯斯(Paso Robles)、蒙特雷(Monterey)、利弗莫尔(Livermore)和圣克鲁兹(Santa Cruz)7个县。该区大部分土壤土层深厚、肥沃,葡萄非常高产。拥有很多小型酒厂,也是一些较有名大酒厂的原料基地,因此主要以生产散装酒为主,但也不乏较昂贵的单品种酒。

(4)塞拉山麓(Sierra Foothills):包括埃尔多拉多(El Dorado)、卡拉韦拉斯(Calaveras)、普莱斯威尔(Placerville)、墨菲斯(Murphys)和阿马多(Amador)5个县。该区是加州最大的AVA之一,从南到北涵盖100多万公顷,温暖、高纬度的风土条件生产了大量成熟度非常高的红色葡萄,主要以增芳德、西拉等品种为主。塞拉山麓贫瘠的土壤迫使葡萄根系向下伸展以获取水分和养分,虽然葡萄产量很低,但风味浓郁、复杂而紧实。

(5)南部海岸(South Coast):包括圣迭戈(San Diego)、凡图拉(Ventura)、马里布(Malibu)、特曼库拉(Temecula)、里弗赛德(Riverside)、库克蒙加(Cucamonga)和洛杉矶(Los Angeles)7个县,覆盖了加州的西南部地区,呈长条地带。该区也是加州重要的葡萄酒产区,在禁酒令期间曾是加州最大的产酒区。纵横交错的山脉给葡萄提供了炎热、干燥的生长环境,很长时间以来,该地葡萄酒给人的印象是高产而非优质,增芳德是最适宜的品种。但在20世纪90年代皮尔斯病(Pierce's disease)的爆发,大量的葡萄重新定植,生产者开始重视葡萄质量的提高,现在很多高质量的增芳德、赤霞珠、霞多丽、西拉葡萄酒已逐渐被认可。

2.1.2主要酿酒品种及压榨量

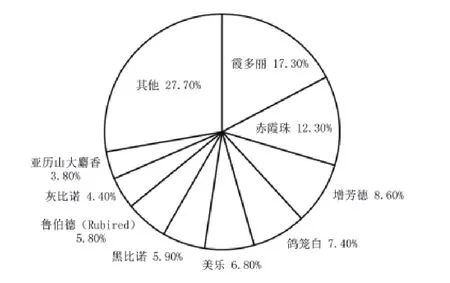

据加州食品与农业部(CDFA)的统计数据[4],2014年加州葡萄总的种植面积为37.55万公顷,其中结果面积为35万公顷,未结果面积为2.55万公顷。葡萄总的压榨量为414.3万吨,其中红色酿酒葡萄压榨量为213.8万吨,白色葡萄共计175.5万吨,其余约25万吨是制干葡萄和鲜食葡萄。酿酒葡萄前五位品种是:霞多丽(17.3%)、赤霞珠(12.3%),增芳德(8.6%)、鸽笼白(7.4%)和美乐(6.8%)(图1)。

图1 2014年加州主要的酿酒品种及所占比例

加州鲜食品种以弗雷无核为主栽品种,制干品种以汤普森无核为主,也常用来鲜食或加工葡萄酒和浓缩汁。

2.2华盛顿州

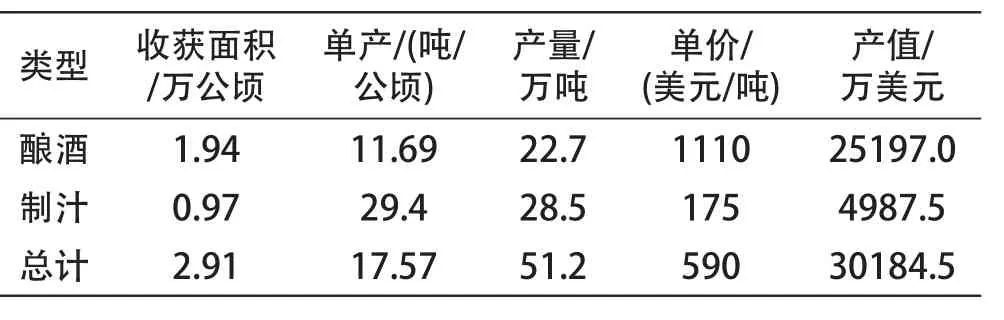

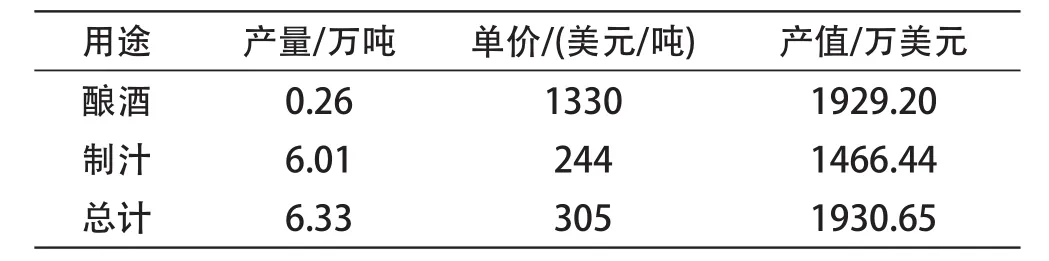

华盛顿州位于美国西北部太平洋沿岸,俄勒冈的北边,是美国第二大葡萄产地,几乎所有葡萄均产自东部炎热、干旱地区。该州的葡萄种植面积近3万公顷,所产葡萄主要用于酿酒和制汁,虽然酿酒葡萄的面积高出制汁葡萄面积的一倍,由于制汁品种康克的单产很高,每公顷可产近30吨,制汁葡萄的总产量还高于酿酒葡萄,其中康克占总葡萄汁加工量的91%,为26万吨(表3)。

表3 2014年华盛顿州葡萄种植及加工情况

自1983年华盛顿州被认定第一个AVA以来,葡萄酒市场迅速扩张,随后几年中又有12个AVA被批准。因此葡萄面积迅速扩大,至2014年的酿酒葡萄种植面积近2万公顷,酿酒葡萄产量为22.7万吨(表3),比2009年的15.6万吨上涨35%。近几年华盛顿州的葡萄产量继续增加,排除气候因素影响外,到2019年预计产量增加率在5.0%~9.1%之间,年产量将超过30万吨。据华盛顿葡萄酒协会统计[5],在2013年全州共有800家酒厂,葡萄酒销售额近15亿美元,但绝大部分酒厂的规模很小,超过64家酒厂的销售量低于1000箱。

相对于加州和其他葡萄酒市场,华盛顿葡萄酒占有较小的比例,向州外的市场渗透是华盛顿州葡萄酒的发展方向,2013年华盛顿酒向美国其他州的销售额总计6.35亿美元。相对于加州每公顷2.7万至7.5万美元的酒葡萄园价格,华盛顿州的土地价格相对便宜,因此生产者可利用土地价格的优势来增加酒葡萄生产。华盛顿州的葡萄酒消费量一直处于较高地位,在2013年人均消费量为10.8升。华盛顿葡萄酒产业对游客有很大的吸引力,酒厂是吸引游客的良好目的地。在2014年,60%以上的酒厂设有品酒室,还通过提供餐饮、零售店、露营和一些特别项目来吸引游客。2013年华盛顿州的葡萄酒工业的直接收入接近24亿美元,包括15亿美元的酒厂收入。与酒厂有关的活动带来的收入也超过24亿美元,并带来了2.59万个工作岗位。

2.3纽约州

纽约州位于美国的东北部,东临大西洋,西北与加拿大接壤。由于处于凉爽、易结冰的地区,大多数葡萄园位于接近海岸、河流和湖区地带,这些大面积水域缓解了冬季的霜冻,使葡萄能安全越冬。纽约的第一个葡萄园由荷兰和胡格诺移民(Huguenot)于17世纪种植于郝德森河沿岸,经过几个世纪的实验和选择,在20世纪50~60年代确定雷司令是非常适合的品种,特别是在北部地带。纽约是美国及世界葡萄酒的主要销售市场,集中了大量葡萄酒进口商、经销商、作家和教育家,以及拍卖行和其他相关的专业机构,也有很多美国著名的葡萄酒零售商、上好餐馆和酒吧。

表4 2014年纽约州葡萄生产及利用情况

2.3.1纽约州葡萄、葡萄酒与葡萄汁工业特点

纽约是美国第三大葡萄产地,据纽约葡萄酒协会统计[6],至2015年纽约有1631家自有葡萄园,面积1.5万公顷,葡萄年产量16.9万吨,价值超过5000万美元。其中,73.3%用于生产葡萄汁,24.6%加工葡萄酒,2.2%用于鲜食消费。其中康克品种的加工量为12.88万吨,尼亚拉加品种为1.75万吨。

2.3.2纽约葡萄酒工业增长概况

纽约有5个联邦承认的AVA,包括长岛、赫德森河(Hudson River)、芬格湖(Finger Lakes)、伊利湖(Lake Erie)、尼亚加拉陡崖(Niagara Escarpment)。葡萄种植分布在纽约州62个县中的59个。佐餐酒、起泡酒和甜酒的总产量为1.75亿瓶。

自1975年以来,纽约的葡萄酒厂数量增加了19倍,从21家增加到401家,其中的353家是1985年以后建立的,2011年后建立了133家。从2001-2014年,有281家酒厂开业;而在2007-2014年,有207家酒厂开业,超过了过去20年(1980-1999),增长率增加4倍。到酒厂参观的人数是1985年的13倍,从1985年的38.4万人到2012年突破529万人。

2.4宾夕法尼亚州

宾夕法尼亚州位于伊利湖和大西洋之间,葡萄园面积超过5000公顷,遍布于州内各地,葡萄多用于鲜食和制汁,葡萄酒产量仅排全国第七位。由于湖区的气候比东南和中南部地区更干燥和稳定,因此很多葡萄种植在西北部的伊利湖沿岸地带。主要是康克和尼亚拉加葡萄,大部分用来生产葡萄汁,也有部分欧美杂种加工成葡萄酒,很多酒厂正在探索种植欧洲种像霞多丽、雷司令、美乐等品种,以及威代尔和维尼奥乐(Vignoles)杂交种。据宾夕法尼亚州葡萄酒协会统计[7],目前该州有5个次级AVA,共有200家酒厂,葡萄酒产量超过1万吨。也有本地特色的品种酿制而成的葡萄酒,如底拉洼(Delaware),还有欧美杂种香宝馨(Chambourcin)、白谢瓦尔(Seyval Blanc),以及著名品种赤霞珠、品丽珠和美乐。酒厂分布于州内每个地区,规模较少,大部分是家庭自营。

2.5密西根州

密西根州位于美国中西部,纬度较高,北临加拿大。密西根共有5500公顷的葡萄园,在全国排第4位。这些葡萄园主要种植的是制汁品种,康可和尼亚加拉占了绝大部分产量。酿酒葡萄的面积仅为1100多公顷,在全国排第5位。

表5 2014年宾夕法尼亚州葡萄种植及生产利用情况

表6 2014年密西根州葡萄生产及利用情况

密西根有4个AVA,均分布在西北部,位于利勒诺半岛(Leelanau Peninsula)和the Old Mission半岛,靠近特拉弗斯市(Traverse City)。本地区的生长天数平均为145天,平均积温为2350 ℃,51%的酿酒葡萄生长在这里。在西南部的密西根湖区和芬维尔(Fennville)两个AVA中,酒葡萄产量占密西根总产量的45%,本区的葡萄生长日数为160天,平均积温为2750 ℃[8]。大多数优质葡萄酒均产自密西根湖40千米的范围内。由于湖水的影响保护了这些葡萄安全越冬,春季发芽较晚,也使葡萄避免了霜冻危害,但葡萄生长季节向后拖延了4周以上。主要有传统的欧洲品种如霞多丽、雷司令、黑比诺、灰比诺和品丽珠等被种植,约占酒葡萄产量的65%,1997年以来,90%新种植的酿酒葡萄为欧洲种。欧美杂交种所酿的酒,主要有威代尔、香宝馨和维尼奥乐,约占35%。本土品种如康可和尼亚拉加,约占3%。目前,密西根共有119个商业酒厂,每年的葡萄酒产量超过8700吨,在全国排第十位,绝大部分由本地葡萄酿制而成。

2.6俄勒冈州

俄勒冈位于美国西海岸,在加州与华盛顿州之间,目前被认定的AVA达到18个。据俄勒冈葡萄酒协会统计[9],2014年种植面积为7700公顷,葡萄酒总产量超过了7.8万吨,酒厂数量为676家,葡萄种植商首次超过1000家,达到1027家,葡萄酒总销售额超过4.3亿美元,出口值猛增50%。与其他州的葡萄产业不同,俄勒冈州所产葡萄几乎均用于葡萄酒加工,葡萄酒工业在整个州范围内得到快速发展。在俄勒冈南部、哥伦比亚峡谷、瓦拉瓦拉谷和威拉米特谷的产量增加25%~90%。特别是瓦拉瓦拉谷和威拉米特谷所产葡萄酒已在国际市场上受到关注,多次获得国际大奖。按照尼尔森的调查数据,俄勒冈州葡萄酒的多样性和高质量正在驱动消费需求的增加,对拉动较高质量葡萄酒的销售,特别是每瓶12美元及以上种类的葡萄酒,做出了重要贡献。虽然俄勒冈的农业产业不是很大,由于葡萄酒与旅游和餐饮业的紧密结合,俄勒冈葡萄酒产业复合影响力很大。葡萄酒产业最新的经济影响和年度贡献为33.5亿美元,3年来增加了28%。葡萄酒旅游收入超过2.07亿美元,产生了1.7万个工作岗位。

3 美国葡萄酒产业发展动态

通过走访主要葡萄产区的几个大学及科研部门、葡萄酒厂及酒庄,明显感觉到不同产区均存在突出特点,都能根据当地的地理特点和环境条件选择出适宜的种植品种和生产相应的产品类型。科研单位也根据产业特点进行育种,目标明确,用途专一;生产中的栽培技术主要是采用适于机械化的栽培管理方式,集约化程度高。因此,葡萄酒工业发展动态更趋明显,势头良好,作者认为更利于我国葡萄酒产区借鉴,现综合分析简要如下:

3.1葡萄育种情况

从葡萄育种角度来看,鲜食葡萄育种更注重培育具有无核、香气、大粒及耐贮性特性的品种,加工品种分为酿酒专用品种、制汁专用品种、制干专用品种及功能性成分提取专用品种,酿酒品种的育种更注重色泽、糖酸比、香气特质的品种。

葡萄抗病育种在美国研究的比较深入而系统,尤其是抗根瘤蚜、皮尔斯病及几大主要病害(如白粉病、霜霉病、白腐病等)的品种是重点研究目标,一些生产上新出现的病害,如红斑病相关病毒(RBaV)也受到关注。

砧木育种:主要是适用在不同土质、不同坡地和干旱地区,针对不同加工用途葡萄园。

3.2葡萄酒卖点突显种植亮点

葡萄酒行业里普遍认识到葡萄酒质量决定于葡萄的质量,在美国纳帕葡萄产区考察时的体会尤为强烈,除产区等级严格分区界定以外,还有以下几个趋势:

3.2.1有机栽培

选择具有有机种植条件的土地,以有机农产品种植标准管理,达到有机产品认证,葡萄酒产量极低,价格很高。

3.2.2不同土质条件栽培

以同一品种在砾石、灰渣土、沙土、盐碱土、草炭土等不同土质条件种植的葡萄所酿造的葡萄酒口感差异显著、个性突出,价格显著优于葡萄酒厂的同品种酿造的葡萄酒价格。

3.2.3不同架形整枝方式

主要采用改良式单臂篱架、Y形架,但不管采用哪种架形整枝,均为宽行整枝,干高一致,高度标准化管理。

3.2.4酒庄紧密结合葡萄酒文化大做观光文章

各葡萄酒产区尤其是著名产区充分利用葡萄与葡萄酒文化,建立葡萄酒品鉴、体验、培训项目,推出服饰、鞋帽、画册等各种纪念产品进行全方位包装,充分体现葡萄酒生产中产前、产中、产后的联动性。最近几年,酒庄直销越来越受到推崇,特别是中小规模的酒庄,游客到酒庄旅游、体验式销售已成为主要销售方式,且每个产区葡萄酒协会的网站上均推出精品酒庄旅游路线图,来增加直销力度,效果非常明显。

参考文献

[1]OIV.STATE OF THE VITIVINICULTURE WORLD MARKET April 2015[R/OL].(2015-04-20)[2016-02-1].http://www.oiv.int/

[2]PEREZ A,PLATTNER K.Fruit and TreeNuts Outlook[EB/OL].(2015-09-30)[2016-02-10)].http://www.ers.usda.gov/media/1910543/fts-360.pdf.

[3]Federal Register Information[A/OL].(2016-01-21)[2016-02-01)].http://www.wineinstitute.org/files/AVAs_for_California_-_ Copyright_2016_Wine_Institute_1.21.16.pdf.

[4]California Department of Food and Agriculture.Grape Crush Report Final 2014[R/OL].(2015-04-14)[2016-02-11].http://www.nass.usda.gov/Statistics_by_State/California/Publications/Fruits_ and_Nuts/201503grpac.pdf.

[5]Washington state wine Regional Overview[EB/OL].[2016-02-12].https://www.washingtonwine.org/wine/facts-and-stats/regions-andavas.

[6]New York wine[EB/OL].(2016-01-21).http://www.newyorkwines.org/PDFs/WhatsInBottle052015.pdf.

[7]The Pennsylvania Winery Association[EB/OL].(2016-02-11).http://www.pennsylvaniawine.com/.

[8]Michigan Grape and Wine Industry Council[EB/OL].(2016-02-01).http://www.michiganwines.com/about#sthash.pIsb4ACk.dpuf.

[9]Oregon Wine Board[EB/OL].(2016-02-01).http://industry.oregonwine.org/about-the-oregon-wine-board/annual-report/.

作者简介:田淑芬,天津市设施农业研究所研究员,主要进行葡萄栽培研究。E-mail:tianshufen@263.net

收稿日期:2016-02-21

DOI:10.13414/j.cnki.zwpp.2016.02.011