财务风险跟踪评价方法初探

2016-03-30唐修柏

唐修柏

【摘 要】探寻一种简单且具有可操作性的财务风险评价方法,对于企业财务风险管理具有积极意义,从定性定量分析角度,运用层次分析法原理,能够构造出很好的跟踪评价方法,通过案例印证了此方法的可行性。

【关键词】跟踪评价;层次分析;权值

对企业财务风险控制方法的研究多以定量分析为主,即以现有的财务指标数据为基础,通过设计并观察一些敏感性指标的变化,通过建立数学模型来预测企业财务危机发生的可能性,如一元判别模式、多元线性回归模型和多元逻辑回归等。然而,财务危机的发生往往是一个逐渐积累的过程,仅以定量分析不能反映这个过程,企业在持续经营过程中需要对风险控制进行动态跟踪研判,及时管控以防止风险积聚,这是风险管控的基本要求;因而探讨可行的风险跟踪评价方法对防范财务危机发生具有积极的意义。

1 跟踪评价方法的选取

定量分析与定性判断相结合是跟踪评价分析方法应该具备的基本特征。定量分析是前提,定性判断是结果,定量分析是为了更准确的定性,定性分析是在定量的基础上做出属性和变化趋势的判断,两者的结合更适合对财务风险跟踪评价。从这个角度出发,通过对各种半定量分析方法的比较分析,觉得层次分析法比较适合。

层次分析法常用在目标决策分析上,其主要特色是把定性和定量有机结合起来,按照思维、心理的规律把决策层次化、数量化。借用层次分析法原理构建财务风险跟踪评价方法,具体步骤如下:

1.1 建立递阶层次结构模型

最高层为目标层,即对财务风险做出合理评价;中间层为指标层,可按照多元线性回归模型选取多个财务指标,在指标的选取上可繁可简,具体原则是(1)考虑指标的敏感性;(2)从偿债能力、盈利能力和持续经营能力三大能力角度;(3)采用比率指标,即本期与上期对比形成的指标。第三层为跟踪时期,如前年、去年、今年等,根据各时期最终排序权值,可以做出财务风险是持续恶化还是持续向好的明确结论。

1.2 构造出各层次中的所有判断矩阵

构造判断矩阵的难点是不易定量化。此外,当影响某因素的因子较多时,直接考虑各因子对该因素有多大程度的影响时,常常会因考虑不周全、顾此失彼而产生与他实际认为的重要性程度不相一致的数据,甚至有可能提出一组隐含矛盾的数据。目前常用的是九分判断尺度作为评价标准,从易用角度出发可采用七分或更简单的五分判断尺度。

根据重要性两两比较后得出判断矩阵(表1)。

式中:n为判断矩阵的阶数,Cij为层要素i与要素j是对于目标层B即选择最佳目标的重要性程度的标度值,。判断矩阵C必须满足公式:

以此方法可以构造出各层的判断矩阵。

1.3 层次单排序及一致性检验

判断矩阵C对应于最大特征值?姿max的特征向量W,经归一化后即为同一层次相应因素对于上一层次某因素相对重要性的排序权值,这一过程称为层次单排序。上述构造成对比较判断矩阵的办法虽能减少其它因素的干扰,较客观地反映出一对因子影响力的差别。但综合全部比较结果时,其中难免包含一定程度的非一致性,因此需进行一致性检验。一致性检验指标有一致性指标CI和平均随机一致性指标RI。

1.4 层次总排序及一致性检验

按层次结构模型由上向下逐层计算最大特征值和特征向量,则可计算出最低层因素对目标层的相对重要性,即层次总排序。层次总排序是针对最高层决策因素进行的。层次总排序也要通过一致性检验,才作为判断依据,检验原理跟层次单排序一样,但过程相对复杂。

2 实证分析

A公司是一家经营比较稳健的上市公司,多年来业绩较为稳定,现金流量充沛,净利润波动不大,按常规这样的企业是不会出现财务风险的,现用层次分析法跟踪评价,看能否得出相同的结论。

2.1 指标选取

从指标的敏感性角度出发,分别选取(1)净利润增长率;(2)资产负债变动率,即本期资产负债率与上期之比;(3)现金总流量变动率,现金总流量为现金流入量加现金流出量,本期现金总流量与上期之比为现金总流量变动率;(4)资金周转速度变动率,即本期周转速度与上期对比;(5)净资产利润变动率,即本期净资产利润率与上期之比。

2.2 分析过程

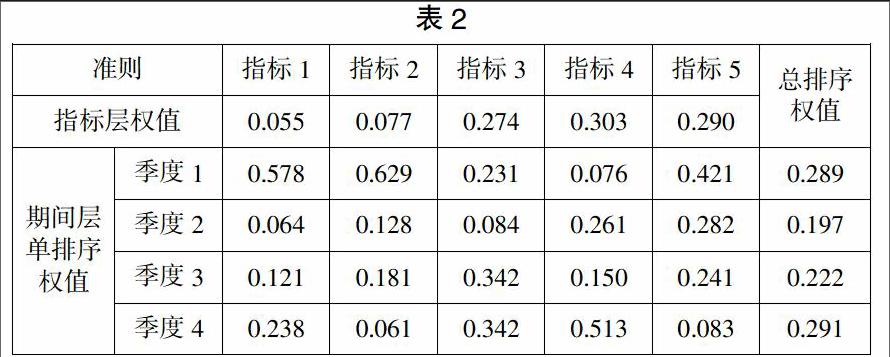

以连续五个季度的财务数据为基础计算出上述5个财务比率指标的四个季度数据,按构造判断矩阵原理构造出判断矩阵并进行一致性检验,层次单排序和层次总排序检测时CR都小于0.1,通过了一致性检验。结果如表2:

2.3 分析结论

从总排序权值来看,各季度波动不大,除季度2较季度1有明显的恶化外,季度3和季度4均显示向好趋势,表明财务风险在原基础上变化不大并有持续好转迹象。

3 优点与不足

运用层次分析法原理构造财务风险跟踪评价方法其优点是可操作性强,只要事先构造好一致性判断矩阵便可固定不变,每期只要把相关分析指标数据计算出来,然后利用层次分析法软件就能够自动产生排序结果,便于分析人员进行分析。

不足之处表现在:(1)由于层次总排序权值之和为1,因而每次跟踪计算时,某一个会计期间对应在各次计算中排序权值是不同的;(2)总排序中各会计期间权值大小与财务风险大小无关,只能看出波动与趋势,不能给出财务危机爆发的临界值。因此本方法与其他财务风险控制方法结合运用则效果会更佳。

[责任编辑:王楠]