中国股市动荡原因及政府救市措施总结及建议

2016-03-30孙琰婷

孙琰婷

摘要:2015年是股市较为动荡的一年,在经历了前半年的“牛市”之后,6月份下旬开始,各项指标急剧恶化,上证指数由5000点一路跌至3000点。本文主要分析我国股市本轮产生剧烈动荡的原因及政府在其中产生的作用。同时总结了本次政府救市的措施,并总结了一些经验提出了一些建议,希望能为今后我国资本市场发展提供借鉴。

关键词:股市异常波动 黄金分割 恶意做空 政府救市

在这一年的时间里,A股经历了过山车般的暴涨暴跌,由2月份的3000多点,到6月12日的5178点,短短4个月,涨幅近100%。

先让我们来看一组数据

表1-1:2014-2015年4、5、6月我国股票交易情况对比表

[日期\&交易天数\&股票成交金额(亿元)\&日均成交金额(亿元)\&股票成交数量(亿股)\&日均成交数量(亿股)\&交易印花税(亿元)\&2014.04 \&21\&34982.19 \&1665.82 \&3730.94 \&177.66 \&34.98 \&2014.05 \&20\&27622.34 \&1381.12 \&2918.32 \&145.92 \&27.62 \&2014.06 \&20\&32412.76 \&1620.64 \&3282.18 \&164.11 \&32.41 \&]

[日期\&交易天数\&股票成交金额(亿元)\&日均成交金额(亿元)\&股票成交数量(亿股)\&日均成交数量(亿股)\&交易印花税(亿元)\&2015.04 \&21\&300637.41\&14316.07 \&19614.89\&934.04 \&300.64 \&2015.05 \&20\&312075.85\&15603.79 \&17736.09\&886.80 \&312.08 \&2015.06 \&21\&366612.84\&17457.75 \&20462.79\&974.42 \&366.61 \&]

数据来源:中国证监会官网

从交易数据可以看出,2015年4、5、6三个月份的股票成交金额分别为2014年同期这三个月的十倍之数,而就在2015年2月份股票成交金额也仅为75973.47亿元。可见当时中国股市上涨之疯狂。期间大量的新股发行,两融业务,更为股市注入了源源不断的资金流。A股像一只不断被吹起的“气球”,越来越大,随之而来的就是这只气球的爆裂所带来的危害。6月29日开始,在短短三个星期间,上证指数暴跌近30%,五万亿美元从股市蒸发。政府出手救市,前期推出的措施效果却不甚理想。股市为什么发生如此大的波动,为何前期政府出台的救市政策未能取得成效?是什么样的政策让我国股市恢复常态?这些都是我们要认真思考的问题。

一、A股走向的异常

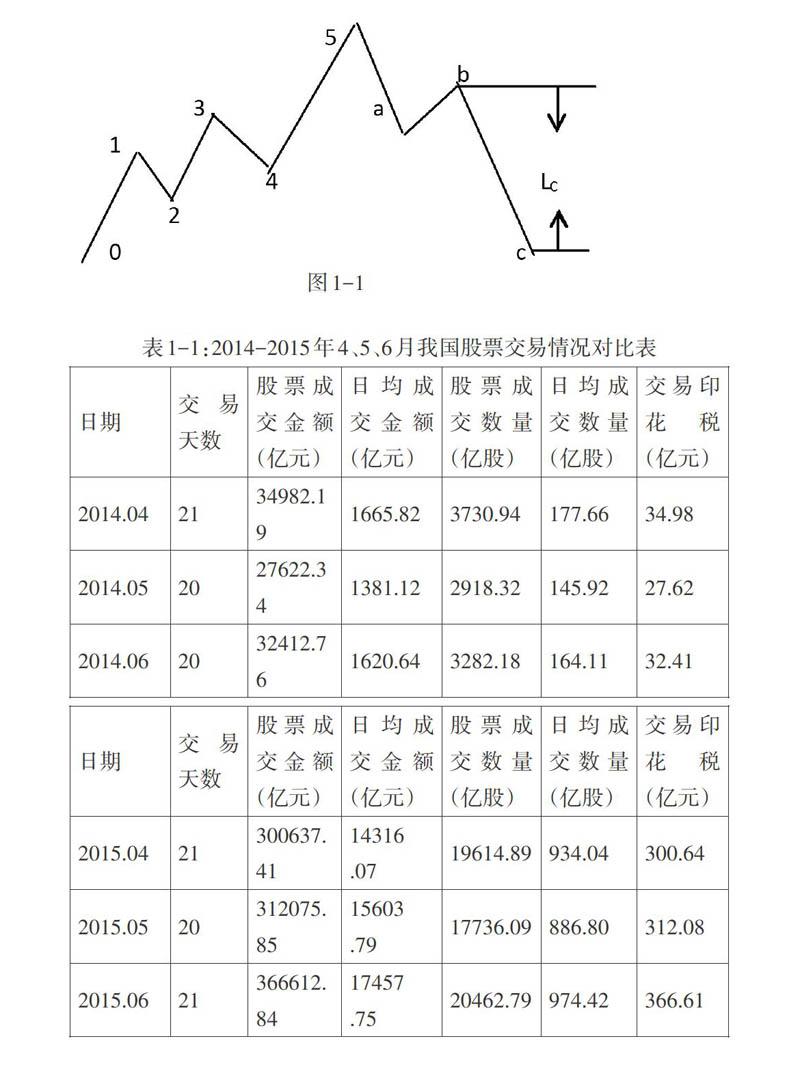

股市中,股价波动是正常现象,但股价直线上升或直线下跌都是极少数的情况。通常来讲,股价在上升或下降的过程中都会出现调整性的价格回挡或价格反弹,根据黄金分割定理,我们可以对价格回挡或价格反弹的幅度进行大致预测。黄金分割定理中将股价变动八浪算作一个周期,如图1-1。

图1-1

设每浪的拐点为Pn(n=0,1,2,3,4,5,a,b,c) ,每浪长度为Ln(n=1,2,3,4,5,a,b,c),每浪的长度指的是垂直距离,如图中标出的LC。则有:

(1)P3=P2 + 1.618L1

(2)P5 =P1+2*1.618L1若L1=L3,则第五浪会出现扩延,此时,P5=(P3-P0)*1.618+P4

(3)LC=Pb-1.618*La

除此之外,在股市的涨势中,由于平仓获利者回吐,使得股市回挡,其回挡支撑位可按前波涨幅的0.236,0.382,0.5,0.618计算。

按黄金分割定理预测,以上证指数为例,将2015年2月11日至3月2日的涨幅看作第一浪,则可以预测出上证指数在3241+(3336-3157.05)*1.618=3530.5点处会进行调整,而实际上,从3月6日至4月27日上证指数一直上涨到4527点,连续上涨1286点而没有进行回调,这可以看作是股市的异常波动。4月27日至5月8日有一段小幅的调整,随后在6月17日上证指数重新突破5000点,创造了近年来的历史新高。但随后上证指数就出现断崖式下跌,直至跌破3500点。截止12月25日,上证指数仍然徘徊在3500点左右。

二、股市大幅波动原因分析

可以说,本轮A股暴涨暴跌与我国长期以来的“政策市”有很大关系。我国的股市是在改革开放以来,计划经济向市场经济转轨时建立和发展起来的,中国特色明显,政府作为股市机制运行的保证者,不能完全的退出股市,导致投资者无法运用自身专业知识进行股票估值,从而进行股票交易,而是要根据政府政策进行交易,这加大了股市的投机性,使股市产生了更多的非理性投资。追根溯源,本轮牛市的启动,是政府想效仿2008年美国金融危机之后,推出量化宽松政策以稳定市场,促进经济发展。其最初的设想应该是通过政府政策的推动创造出一轮牛市,将资金从房地产市场引流到股市,来逐步降低房地产市场泡沫,同时股市的繁荣也可降低融资成本,促进投资,拉动经济发展。但在政策推行的时候,管理层忽略了两国股市性质的不同。相比之下,美国股市更加成熟,主要体现在有关部门对股市交易的监管更加严格,有明确的交易制度,政府参与股市调控较少,股民在进行投资时更加理性。而我国股市相对来说不够成熟,投机者多于投资者,加上散户众多一旦出现“风吹草动”,就会导致资金大量涌入或是大量逃出。总结来讲,这次股票异常变动原因有如下几点:

第一,本轮疯牛行情的支撑不是实体经济,而是杠杆化较高的两融业务和股民无风险套利的幻想。“国家牛市”使投资者产生了股市无风险的错觉,融资杠杆率越高,投资者的收益就越高,投资者越战越勇的同时更增加了风险。但是,股市不可能只涨不跌,所以暴涨之后必是大跌。而一旦股市行情走低,这些资金就会快速撤出,使股票下跌更加严重,形成恶性循环。

第二,在本轮行情中,媒体的表现不尽如人意。当上证综指站上4000点时,媒体不但没有提示风险,反而没有根据的鼓励投资,导致更多资金涌入股市,一时间造成了一种从大学新生到退休老人都在买入股票的非理性投资局面。而当股市开始暴跌时,媒体则将正常的股市波动定性为“股灾”,再加上我国股民多为散户,甚至是有大部分人都是听信媒体而刚刚入市的投资新手,对股市不甚了解,又缺乏专业知识,所以媒体的这种非理性报道使恐慌情绪在股民中迅速蔓延,导致资金迅速撤出,一定程度上对股市起到了助涨助跌的效果。

第三,就是股市中的一部分投机者利用各种手段,如开立多个账户散布谣言以操控股价,恶意做空股市,以谋取利益。再加上资本市场中的“羊群效应”,很多人跟风买入股票,使股价易被操纵,投机者以此获利。对此,我们可以通过以下模型来模拟投机者的获利方式。

设:股价为M,t为时间;投资成功的利润为F=1;投资失败的利润为F=-1;G为有利消息,B为投资不利消息;X为股市资金转移量;ati为在ti时间点上入市投资的投资者人数,Mti为ti时间点上的股票价格

当0.5 P[G/F=1]=P,P[B/F=1]=1-P P[G/F=-1]=1-P, P[B/F=-1]=P P{F=1}=P{F=-1}=0.5 根据贝叶斯公式,在有利好消息G时,F=1的概率为: [P[F=1/G]=P[G/V=1]*P[V=1]P[G/F=1]*P{F=1}+P[G/F=-1]*P{F=-1}=P*0.5P*0.5+(1-P)*0.5=P>0.5] 因此,在正常的资本市场中,当第一个投资者得知了有利于投资的消息G时,作出投资决策后,随后的投资者跟随其投资的概率为0.5。这是在市场没有干扰且投资者理性的情况下。而现实情况是,投机者利用多个账户在股价较低时进行买进炒高股价,同时散布谣言,而恰恰投资者不够理性,且缺乏判断力,看到了股价上升就会跟风买进,而进一步将股价抬高。这种股价的疯涨是缺乏理性且风险巨大的。股市不可能一味的上涨,若一味的炒高股价,一部分投资者就会在相对高位出逃,所以当股市的资金量累积达到一定程度时,投机者便会大量卖出赚取利润,导致股价下跌,将投资者的财富转为自身财富X可表示为: X=at1(Mt1-M0)+at2(Mt2-M0)+...+atn(Mtn-M0) 换句话说,有X的财富从非理性投资者手中,转移到了投机者手中,投资者以此获益却扰乱了市场秩序。所以如何建立高效透明的市场交易制度,维护资本市场运作秩序,是管理层工作的又一重心。 三、政府救市措施总结及政府资金的退出 A股暴跌之后的三周时间里,政府出台了一系列救市政策,可以大致分为两个阶段。第一阶段,6月29日至7月8日,这一阶段的救市主体是证监会及各个证券公司,主要措施有央行降准降息、采取宽松的货币政策,出台养老金入市新方案;同时放宽融资强制平仓限制、拓展券商融资渠道、降低市场交易费用、严查恶意做空等。但这一阶段的救市并不是很成功,一系列措施并没有使A股下跌停止。究其原因,除了资金不足,力量不够之外,还应看到本轮疯牛由杠杆引起,所以一旦政府触及股市去杠杆化这条软肋,股市必定大跌。第二阶段,7月8日之后,救市主体逐渐变为中央各部门,这一阶段的政策力度显然更大更有效,如央行积极协助中国证券金融股份有限公司通过拆借、发行金融债券、抵押融资、借用再贷款等方式获得充足的流动性;100多家央企宣布股票只增持不减持;公安部进驻证监会调查恶意沽空,暂停新股发行等。救市进行到这一阶段,主体已由证监会转到了国务院,重心也由去杠杆转移到先以国家信誉担保,建立股市信心,再人为调控供求关系,保证股市稳定上来。而第二阶段的救市显然更有效果,在经历了三个星期的“黑暗时期”之后A股又重新站上3900点,虽然政府的强行介入对于股市来讲是不可取的,但对于我国股市目前状况而言,政府介入是必然,只有政府出手先稳定住股市,整顿市场秩序,重建信心,才能一步一步的进行股市改革,建立成熟市场。 可以说,本次政府救市就是虚弱的实体经济与强大的国家意志的博弈,但政府最终还是要实现资金的退出,再强大的国家意志都不能长时间左右资本市场的运作。在资金退出市场之前的时间里,政府应对资本市场进行重新审视,建立成熟的资本市场,对比两轮救市和本轮股市的异常波动,政府在调节股市时主要可以参考从以下几个方面着手: 建立完善高效的交易制度。股市操作要有法律的约束,任何以破坏他人利益,甚至牺牲国家利益以谋取私利的人都应受到法律制裁。 培养媒体理性。在出现问题的时候媒体应能够客观报道,而不是为了追求新闻效果而恶意夸大事实。 在股市异常波动时,要首先恢复市场信心,稳定民情民心,才能更好地推行政策。 发展实体经济,改善供求关系,说到底,本轮牛市的失控是因为股市中实体经济占比较少,没有实体经济支撑而只靠高杠杆率的金融衍生品发展的股市是高风险且危害巨大的,一旦监管滞后,股市就有可能被少数投机者操纵,引发“股灾”。要做到真正的发展中国股市,发展实体经济必不可少。 本次A股的异常波动虽然对我国的经济发展产生了一定影响,但也为我国管理层做出了提示,今后我国股市的监管及改革重点应该放在哪里,政府救市应从哪些方面着手,相信政府一定能从本次股市异常变动中汲取经验,更为我国经济的长远发展扫清障碍。 参考文献: [1]易宪容.经济改革,中国股市如何回归常态--A股暴涨暴跌的原因及政府救退市之路径[J]探索与争鸣,2015 [2]刘硕.中国股票市场机构投资者监管博弈分析与动态仿真[D].首都经济贸易大学,2011 [3]CHEN Bo,LI SongSong,ZHANG YuZhong.Strong stability of Nash equilibria in load balancing games SCIENCE CHINA Mathematics [4]Nnamdi I. Nwulu*, Xiaohua Xia,Implementing a model predictive control strategy on the dynamic economic emission dispatch problem with game theory based demand response programs [5]皮天雷, 赵天荣.羊群行为理论:一个研究综述[J].云南财贸学院学报,2005 [6]余永定,何帆.1998年香港政府稳定股市的经验[N].中国经营报,2007 [7]陈东升,黄金分割与股票[J]经济经纬,1994 [8]Nnamdi I. Nwulu*, Xiaohua Xia Implementing a model predictive control strategy on the dynamic economic emission dispatch problem with game theory based demand response programs [9]新浪财经,中国央行:为支持股票市场稳定发展,央行积极协助中国证券