耕地占用税政策执行效应分析及其管理建议

2016-03-25付和平杨仁华陈庆瑞陈默徐华云熊杰

■付和平 杨仁华 陈庆瑞 陈默 徐华云 熊杰

耕地占用税政策执行效应分析及其管理建议

■付和平杨仁华陈庆瑞陈默徐华云熊杰

耕地占用税是对占用耕地建房或从事非农业建设的单位和个人征收的一种行为税,是国家利用经济手段加强土地管理,保护农用土地资源的一项重要财政措施。随着改革开放持续深入和我国经济稳步发展,各种建设项目占地急剧增加,耕地减少的情况十分严重。耕地是不可再生的资源,耕地的减少必然削弱农业发展的后劲,不利于国民经济的可持续发展。因此,征收耕地占用税一方面有效地遏制了乱占耕地的势头,另一方面为农业综合开发项目筹集到启动资金。但在征管实践中,经济发展与耕地资源保护的矛盾相伴相生,耕地占用税政策执行面临新的问题与挑战。

一、抚州市耕地基本情况

(一)抚州市土地供量及其成交价格变化

据相关单位资料统计,截止2014年抚州市耕地保有量512.74万亩。近几年来,由于经济的发展和房地产市场加快发展,土地供应面积逐年增加,土地出让价格不断升高。2011~2013年通过“招拍挂”用地出让面积分别为11 362亩、13 217亩、24 225亩。2014年经济步入新常态和房地产市场的降温,土地供应有所减少,只有6 360亩。土地成交价分别为463 020万元、383 400万元、953 115万元、337 430万元。

2014年度耕地保有量情况汇总表计量单位:万亩

(二)农用地转用审批流程和实际供地流程

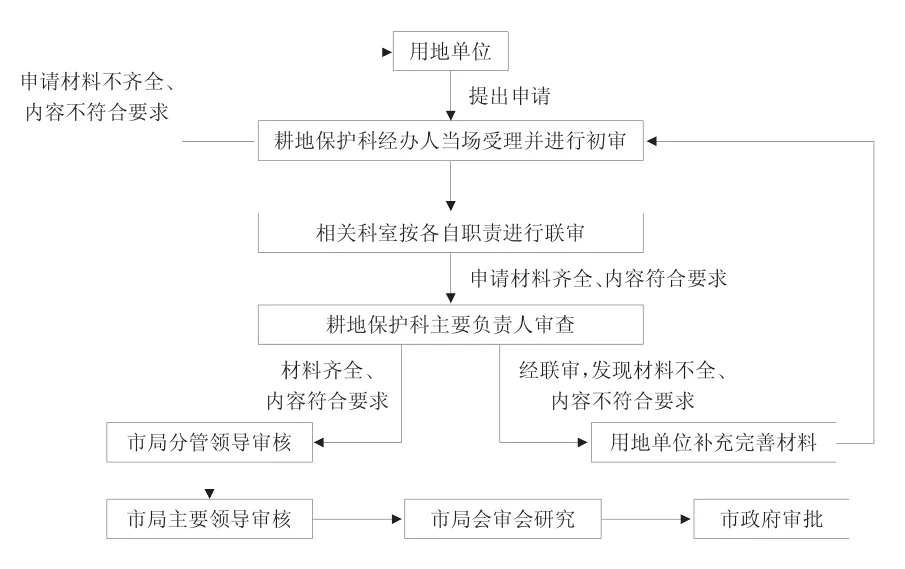

1.审批流程。项目用地单位向县级以上国土资源局提出建设用地申请并提交相关资料。县级以上国土资源局对申请项目进行审查,对符合农用地转用条件的,予以受理。市、县国土资源局组织相关材料,经市、县人民政府审核同意后报市国土资源局审核。市国土资源局对申报材料进行审核,符合条件的报市政府审核。市政府审核通过后报省国土资源厅审核,省国土资源厅审核通过后报省政府审核,省人民政府审核通过后下达用地批复。农民建房用地涉及农用地转用审批,市国土资源局对申报材料进行审核,报市政府审批。

农用地转用和土地征收审核转报工作流程图

农民建房用地涉及农用地转用审批工作流程图

2.供地流程。

(1)市本级、县(区)具体建设项目划拨用地供地流程:市、县(区)国土局拟订供地方案→报同级政府审批→国土局核发土地划拨决定书、用地单位缴纳土地价款。

(2)市本级、县(区)具体建设项目“招拍挂”出让用地供地流程:市、县(区)国土局拟订供地方案→报同级政府审批→国土局组织公开“招拍挂”→国土局与竞得人签订土地出让合同、竞得人缴纳土地价款。

(3)市本级、县(区)具体建设项目协议出让用地供地流程:市、县(区)国土局拟订土地出让计划→报同级政府审批→国土局公告土地出让计划→国土局接受用地申请→国土局拟订协议出让方案(只有一个意向用地者申请)→报同级政府审批→国土局与竞得人签订土地出让合同、竞得人缴纳土地价款。公告出让计划后,若同一地块有两个或者两个以上意向用地者申请用地,转入公开“招拍挂”方式供地。

(4)单独选址项目供地流程:农用地转用批复下达后,市、县(区)国土局按照“一书四方案”中的供地方案,直接向申请用地单位核发土地划拨决定书或签订土地出让合同,用地单位缴纳土地价款。

(三)耕地占用税征收政策相关规定

1.征收单位:自2010年12月1日起,耕地占用税征管职能从财政部门划转到地方税务部门后,我市耕地占用税收入持续稳定增长,总体收入形势良好。

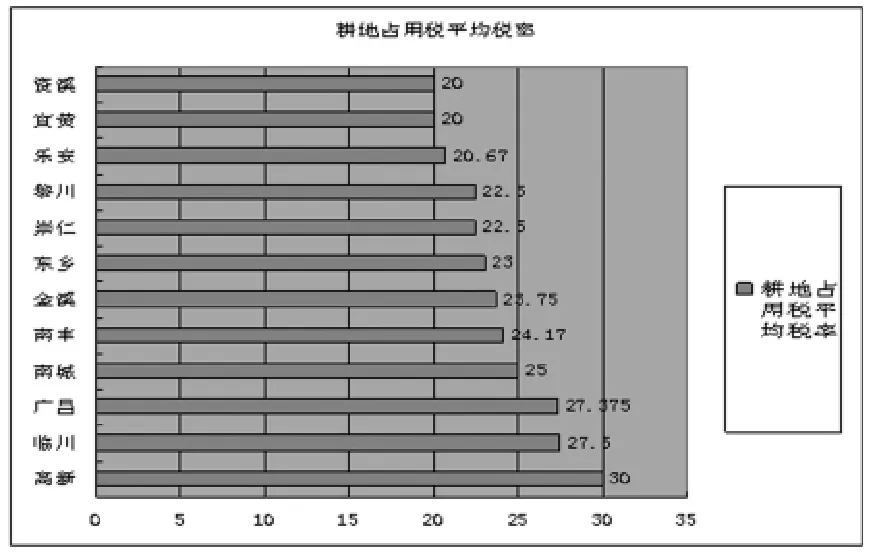

2.征收标准:(市区及各县标准划分)。

3.税收征收相关政策。为了提高耕地占用税的征管质量,规范耕地占用税的执法行为,防范税收执法风险。2011年,编制了近10万字的耕地占用税政策法规汇编。2012年,制定下发了《抚州市地方税务局关于进一步规范契税、耕地占用税税收征管资料的通知》(抚地税发〔2012〕110号),增强了工作的可操作性。2013年下发了《抚州市地方税务局关于切实做好耕地占用税和契税集中规范管理工作的通知》(抚地税发〔2013〕35号),采取了集中管理、规范管理、落实政策、布置清查、开展督导等一系列征管措施,极大地促进了依法治税。全市耕地占用税管理的一系列措施得到了省地税局的肯定及好评,在2013全省的财产行为税工作会上做了耕地占用税典型经验发言。

二、耕地占用税政策与抚州市经济和社会相关效应分析

随着抚州市招商引资的深入推进,投资环境的不断优化,各地工业区规模不断扩大,进驻各工业区的企业也逐年增多,占用土地面积也逐渐扩大,为耕地占用税提供了更多的计税依据。

(一)耕地占用税政策效应日益显现

自2010年12月1日起接管耕地占用税以来,抚州市地税局通过夯实基础、强化措施、优化管理,努力全面构建控管体系,堵塞了税收漏洞,全市耕地占用税也呈现较快增长势头,为当地经济社会发展提供了财力保证。2011~2014年抚州市耕地占用税收入分别为47 077万元、76 273万元、70 586万元、87 892万元,占全市地税收入比重分别为8.7%、11.3%、9.3%、10.8%。如图所示:

经济决定税收。地税收入的连年增长,反映了当地经济稳步发展。上图情况表明,耕地占用税增长从属于地税收入增长,从属于经济发展。其主要原因有以下几点:一是项目建设的力度不断加大,奠定了耕地占用税税源基础;二是理顺了工作关系,规范了征管行为,强化了征管措施;三是加强税法宣传和业务培训,提高了执行税收政策的自觉性和征管工作水平;四是加强自身建设,努力转变工作作风,不断增强服务意识,进一步改善了征管环境。

(二)多重因素作用影响耕地占用税调控职能

1.耕地占用税占地价权重下降。城市的发展和扩张,导致土地资源越来越少。城市地价逐年增长,耕地占用税占地价的权重反而显现下降趋势。国家利用耕地占用税保护农用土地资源,调节占地资源职能成效并不明显。如下表所示:

年度 2011年 2012年 2013年 2014年土地宗数 353 330 408 148土地面积(亩) 11362 13217 24225 6360土地成交价(万元) 463020 383400 953115 337430耕地占用税(万元) 18937 22029 40377 10600税收占地价比重 4% 5.7% 4.2% 3.1%

抚州市2011~2014年“招拍挂”用地出让及税收占比情况表

2.农用地转用环节的“三费”挤压了耕地占用税政策效应。农用地转为国有建设用地由省政府或国务院审批,收费项目有新增建设用地土地有偿使用费、征地管理费、防洪保安资金三项。省政府审批的,省国土厅在下发批复文件之前收费;国务院批准的,省国土厅在转发国土资源部批复文件之前收费。农用地转为集体建设用地由市政府审批,自2013年免征了通过市政府批复的农转用土地应缴的征地管理费和防洪保安金、新增建设有偿使用费。如表所示:

收费情况 2011年 2012年 2013年 2014年新增用地(亩) 16893 16311 21241 17240新增有偿使用费(万元) 22973 18720 22609 17615防洪保安资金(万元) 602 731 555 559征地管理费(万元) 1699 2795 1599 1551"三费"合计 25274 22246 24763 19725耕地占用税(万元) 25340 24467 31863 25861"三费"占税收比重 99.7% 90.1% 77.7% 76.3%

抚州市新增用地中农用地转用环节税费情况表

以上农用地转用征收环节的这“一税三费”,共同构成了农用地转用行为的经济成本,也是抑制农转用行为,新增建设用地规模及速度的主要经济杠杆。在新增建设用地中,“三费”在农地转用成本比重相对较高,几乎相当于耕地占用税规模。2011~2014年“三费”占耕地占用税比重分别为99.7%、90.1%、77.7%、76.3%,耕地占用税作用相对弱化,效益发挥不明显。作为农用地转用征收环节唯一的土地税,耕地占用税在农地转用征收成本中占比不高,使其在农用地转用征收环节的调节作用相对弱化。

三、耕地占用税政策执行工作中存在的问题

(一)耕地概念模糊。根据《中华人民共和国土地管理法》的规定,将土地用途分为农用地、建设用地和未利用地。按照土地管理部门的口径,废弃地、撂荒地、滩涂等均按非耕地管理;而《耕地占用税实施办法》的规定,耕地是指用于种植农作物的土地,包括熟地、新开发地、复垦整理地、休闲地、轮歇地、草田轮作地、间作地、已垦滩地。《土地管理法》与《耕地占用税实施办法》对土地的分类不同,尤其是对耕地的界定不一致,造成税务机关和纳税人双方对征收耕地占用税的土地在认识上产生很大分歧,为耕地占用税的征管带来极大的困难。

(二)纳税人定位不准确。耕地占用税暂行条例及实施细则规定,经申请批准占用耕地的,纳税人为农用地转用审批文件中标明的建设用地人;农用地转用审批文件中未标明建设用地人的,纳税人为用地申请人。由于土地管理的特殊性和严肃性,占用耕地建房或者从事非农业建设的单位或者个人,一般占用的是政府储备的建设用地,而政府储备的建设用地在办理农用地转用审批文件中标明的建设用地人或申请人一般都是各级人民政府,这样造成政府即是纳税人又是用税人的尴尬局面,实际占用耕地建房或者从事非农业建设的单位或者个人反而不是纳税人,给税收征管带来新的问题。政府作为耕地占用税的纳税主体不符合税收的立法原则。

(三)占用耕地类型及面积难以区分。一是临时占用耕地中既有耕地又有林地等其他地类的,征管部门无法确定其实际占用的耕地与林地等分别是多少;二是即使已有征用地的,由于存在部分享受优惠政策的原因,税务部门也难以界定和计算出应纳税额;三是耕地占用税是在纳税人占用耕地后进行征收,对占用前的土地是否属耕地或林地水面等,税务机关无法,亦无权加以确定。

(四)计税依据确定难。耕地占用税是从量定额的税种,依据纳税人占用耕地的实际面积计税。但现实征管中,一般存在这样几种情况:一种是经申请批准占用耕地的,一般以农用地转用审批文件中标明的建设用地人为纳税人,按审批文件中标明的用地面积计征耕地占用税。但在此条件下,通常也会有纳税人实际占地面积大于审批文件中标明用地面积的情况,此时则应以实际占地面积计征耕地占用税。另一种是未经批准占用耕地的,则应以实际占地人为耕地占用税的纳税人,以纳税人实际占用耕地的面积计征耕地占用税。在实际征管操作中,纳税人实际占用的耕地面积在界定上存在一系列的问题。

1.实际用地面积的测定要经由国土管理部门,地税部门无权确定,这样一来,一是会出现工作上与国土管理部门的沟通问题;二是纳税人在实际用地面积的界定(包括用地时间和面积)上往往进行推诿,使得税务征管部门容易与纳税人产生面积界定上的争议,而影响耕地占用税的征收入库工作。

2.已征用的耕地,甚至于已办证的耕地,因用地人与当地管理区或村民仍存在用地补偿等各种问题的用地上争议,使实际占用的耕地与批文或使用证上的面积有一定的出入。

3.临时占用耕地的面积,国土管理部门一般都没有相关的测定数据。

4.部分已征用的耕地,但实际仍未用于建设用地的复绿地。

5.短期临时占用耕地作为工地建房、砖厂,临时的沙石堆放场地等的情况,地税部门难以掌握并纳入征管。由于存在上述用地面积确定较难的问题,所以征管部门难以据以计算、征收耕地占用税税款。

(五)税款征收存在困难。首先政府为了促进经济发展,承诺给占地企业用地优惠,致使在耕地占用税的征收中,企业与政府相互推诿扯皮,以各种理由或借口,拖延欠缴应交税款,造成了部分税收无法及时清缴,使征收工作流于形式,形成了难以解决的拉锯战。其次部门配合不够。地税部门与国土管理部门未形成一个较为成熟的信息沟通渠道,使得地税征管部门未能及时掌握相关的税源信息,从而影响地税征收部门对耕地占用税征收管理工作的推进,另外林业部门办理林权手续是否“先税后证“还没有明确规定,致使税务机关在事后追缴时,变得十分被动。

四、完善耕地占用税政策对策建议

(一)提升立法层次,保护耕地资源。

我国人均耕地面积不足世界人均耕地面积60%,由于耕地资源的稀缺性,难于再生性,首先应当加快耕地占用税立法进度,尽快提升立法层次,减少随意侵占耕地行为,守住18亿亩耕地红线,更有力、更有效的保护可贵的耕地资源。其次尽快开展费改税,提高税收比重。现代国家财税制度是建立合法、合理的税收体系,减少收费项目,而建立合理的土地税费体系的基本原则即是“明税少费”,从这一原则出发,现行耕地占用税无法满足农地转用征收环节税费设置的基本要求,不能起到促进农地资源的保护和土地的节约和集约利用的作用。作为农用地转用征收环节唯一的土地税,耕地占用税在农地转用征收成本中占比不高,使其在农用地转用征收环节的调节作用相对弱化,效益发挥不明显。从清费立税角度,应该把农转用环节的一些收费并入税收中,提高税收所占比重,促进农地资源的保护和土地的节约和集约利用。

(二)明确各税制要素,清晰定位纳税人。

根据税收法定原则,从实际出发尽快出台《耕地占用税法》。从法律层级明确各税制要素,解决《中华人民共和国土地管理法》与《耕地占用税暂行条例》对耕地界定的差异,进一步明确纳税人,改变政府作为纳税人的不正常现象,同时以法律的形式明确各政府职能部门的协税护税义务,确保耕地占用税征管环节不脱节。根本解决耕地占用税定位问题和困扰多年的征管难题。

(三)明确征税范围,减少争议。

现行土地利用规划中,养殖水面以及渔业水域滩涂不属于农用地范围,但属于条例中规定的征税范围。实际征税容易出现执行标准与理解不一致,建议立法取消这一范围。同时应明确土地利用规划中所有的农用地均为耕地占用税征税对象,并明确具体农用地范围应随土地利用规划这一国家标准变化而相应变化,这样不用总修法了。

(四)改革税率设计,公平税负。

耕地占用税能否有效发挥保护耕地作用,税率设计至关重要。现行税率设计中仅考虑了人均耕地面积和经济发展情况两方面因素,存在不合理性。应当以当地经济发展状况作为确定耕地占用税税额的标准,做到与土地使用税的标准、等级、类别相衔接,与经济发展状况相衔接,有利于公平税收。

(五)缩小减免税范围和幅度,明确具体适用范围。

现行耕地占用税减免税项目多且杂,同时对减免税的范围没有做出明确的界定,难于具体界定,实际执行情况来看,在哪些项目可以享受低档税率,具体项目中哪些面积可以享受低档税率的界定上,纳税人与税务机关之间很容易产生争议。比如虽然条例实施细则中对铁路线路、公路线路、飞机场跑道、停机坪、港口、水运航道的适用范围做了规定。但还是由于各方理解问题,或是由于细则解释本身就存在模糊不清问题,出现了争议现象。再如航道的适用范围问题,细则规定限于在江、河、湖泊、港湾等水域内供船舶安全航行的通道。描述的非常模糊,何为安全航行,多大面积可以保障安全航行,理解和执行起来非常困难。因此,为了便于征收管理和统一执行,政府应当根据不同的类型和标准建设项目,具体明确适用范围和标准,减少纳税争议。建议减免税项目中保留军事设施项目,删除学校、幼儿园、养老院、医院项目,考虑将其列入条例第九条减按每平方米2元标准,并将水利工程建设占地也列入此项目。同时此项目的税率可考虑适当提高。

(六)加强部门联动,建立有效的协税护税网络平台。

一是地税部门应建立与国土、林业部门等第三方信息交换机制,对耕地占用税实行源头控管。二是充分利用综合治税平台上信息,在有关单位申请使用土地时,积极与土地管理部门、林业部门联系,联合对用地数量、类别等进行勘察与评定,确定其应征税额。三是落实好“先税后证”。土地管理部门、林业部门在单位或者个人办理占用地手续时,要求其凭完税或免税凭证和有关手续发放建设用地批准书进行办理,以确保税款征收到位。

(作者单位:抚州市地方税务局)