马士基航运穿越“完美风暴”

2016-03-21刘俊

刘俊

履新马士基航运大中华区总裁的丁泽娟接受《航运交易公报》记者专访,就马士基航运刚刚发布的去年业绩表现,畅谈马士基航运的现状与未来及航运市场的危与机

2 月19日,履新马士基航运大中华区总裁的丁泽娟在上海向《航运交易公报》记者表示,去年四季度对马士基集团和马士基航运而言,是一场“完美风暴”。此话怎讲?去年四季度,马士基集团受运价、油价暴跌的严重影响,账面净亏损25亿美元,扣除出售马士基石油资产收入后,实际亏损900万美元,投资回报率为-20.8%,现金流降低41%。“由于业务受到负面影响的速度和深度超乎预期,马士基集团2015年度实际盈利情况为预期的最低值。”

自然,马士基航运的业绩就是“负面影响”之一。去年四季度,马士基航运所有航线运价都在降低,尤其是欧洲航线和拉丁美洲航线,平均运价同比下降25%,跌至历史最低点。由于运价严重下滑,马士基航运去年四季度实际亏损1.65亿美元,投资回报率为-3.6%。

尽管如此,丁泽娟表示,马士基集团和马士基航运有信心穿越这场“完美风暴”,考虑到市场客观因素,这依然是一个非常良好的业绩。2009年,因为集装箱海运业务巨亏21亿美元,导致马士基集团亏损10.24亿美元,这是马士基集团成立以来的唯一一次全年亏损。马士基航运的前一次季度亏损是在14个季度前,即2012年一季度(见图1)。

毋庸置疑,马士基集团是一家财务稳健的企业,旗下全球最大的班轮公司马士基航运能够长期保持息税前利润至少比同行高5%左右的水平是其未雨绸缪、快速应变的印证。

再度调整组织架构

去年11月4日,马士基航运宣布将调整组织架构,自今年1月起,将此前的亚太区(包括东南亚和大洋洲)和北亚区(包括中国大陆、香港和台湾地区,韩国及日本)合并组成新的亚太业务区域,使马士基航运的总业务区域数量从8个减至7个,新的亚太区总部设在中国香港。除了业务区域的调整,马士基航运将全球48个业务板块精简为27个。

马士基航运上一次广受关注的组织机构调整是在2008年。当时,其首先剥离集装箱内陆运输(货车、铁路和卸吊等)及物流服务,随后将全球结构由14个地区减少为11个,将全球从事航运业务的2.5万名员工削减10%。中国区的业务和管理结构也做了大调整,位于青岛、上海、厦门、广州、深圳和香港的6个区域总部整合为华东、华中、华南三大片区。

对于此次组织架构调整,丁泽娟表示:“亚太区域的变化最大,从2个业务区域变成1个,从13个业务板块变成4个(大中华区、东北亚区、东南亚区和大洋洲区)。”大中华区包括中国大陆、香港和台湾地区,地区总部位于上海;东北亚区包括日本和韩国,地区总部位于东京;东南亚区包括新加坡、马来西亚、越南、泰国、印尼、菲律宾、柬埔寨及缅甸,地区总部位于新加坡;大洋洲区包括新西兰和澳大利亚,地区总部位于奥克兰。

丁泽娟表示:“区域合并是马士基航运内部架构调整的一部分,这将使组织机构更精干、简化,重点更明确,业务运营在区域及地方层面更透明、统一。”为什么会有这样的变化?丁泽娟解释道,从航线的角度来说,如从远东到欧洲的东西航线,东南亚、东北亚和大中华区基本上使用同一航线,通过内部沟通使船舶配载率达到最大化显得尤为重要,“成为一个大区后,马士基航运可通过内部及时调整操作流程,更好地提高船舶装载率。”另外,对客户来说最重要的是可减少咨询窗口。“以前在亚太区,客户可能会与北亚区和东南亚十几个业务板块进行价格方面的沟通,现在只有两个板块即可达到询价和出货的要求。此外,从客户服务角度而言,在一个大区里,可以统一服务标准,在提高效率的同时优化内部流程。”

马士基航运此次组织架构改革,得到了客户的一致赞同。丁泽娟表示,“在客户眼中,马士基航运是经常进行调整和变化的企业。对过往一些变化,客户有时会有微言,因为初始会造成一些不方便。但此次组织架构调整,基本上所有客户都赞同,認为大中华区合并是最符合逻辑的。”

据悉,为此次组织架构调整,马士基航运拨付了6800万美元的重组预留准备金。

积极控制运力

丁泽娟表示,马士基航运的策略一直未曾改变,最重要的就是在供求不平衡的情况下,继续调整运力以满足市场需求并提高船舶配载率。“需求方面我们无法改变,唯一能做的就是通过自身努力去改变供给与需求的差距。”

去年,马士基航运航线网络运力同比增长0.5%,达到300万TEU,但四季度同比减少2.1%;由于接收新船,租赁船舶运力同比降低7%,自有船舶运力同比增长5.7%;取消4条航线110个航次,其中四季度取消近50个航次;退租8.4万TEU租赁船舶运力,其中四季度退租7.4万TEU。截至去年年底,马士基航运闲置运力为3.27万TEU(4艘集装箱船)。

除此之外,去年,马士基航运宣布放弃行使6艘19630TEU型船和2艘3600TEU型支线船的选择权。

丁泽娟坦言:“去年四季度船舶配载率虽与三季度保持一致,但同比有所下滑。如果不采取措施控制运力,情况可能会更差。”去年四季度,马士基航运运输量为481万TEU,同比基本持平(见图2)。

马士基航运于2011年率先订造1.8万TEU型船后,班轮市场万箱船订单量激增,大船之战开始蔓延。据克拉克森统计,截至1月初,全球集装箱船运力规模达1973.5万TEU,其中8000TEU及以上型船占比达41.8%。大型及超大型集装箱船运力继续保持高速增长:8000~1.2万TEU型船达478.8万TEU,1.2万TEU及以上型船达345.7万TEU,同比分别增长16.9%和28.3%。

超大型集装箱船的蜂拥订造是否加剧了当前市场的低迷?丁泽娟认为:“订造大船的长期目的是为降低单箱成本,让拥有大船的班轮公司更有竞争力。但班轮公司建造大船是根据当时的市场供需形势来预测的,订单从建造到下水有2~3年的周期,如果加上内部申请资金的时间,周期可能更长,所以一旦市场因素发生变化,短期很难进行调整。但是从另一方面来说,如果没有大船,单箱成本过高,班轮公司会陷入非常被动的状态。从整个大环境来说,大船降低单箱成本对整个行业和客户都有好处,只是刚好遇到这个周期,从而加剧了供需的失衡。”

对马士基航运主动控制运力的行为,丁泽娟表示,现在的市场非常透明,相信马士基航运行为所释放出的效果,会令其他班轮公司也采取相似行动。“过去半年,各大班轮公司应该对市场现状有了共识。这种共识应该说在任何时候都不会比去年有更深的体会,因为运价跌无可跌,市场已失去竞争和操作的意义。相信整个行业都会有一些大的变化在酝酿,如合并重组在不断发生。”

持续控制成本

运价已跌无可跌,并非丁泽娟一家之言。去年,上海航运交易所发布的上海出口集装箱运价指数不断刷新历史新低。丁泽娟表示,“欧洲航线是马士基航运经营的最大航线,由于运力过剩、竞争激烈,运价下浮剧烈;在拉美航线上,东岸的巴西等国经济严重下滑,需求减少,西岸则因市场供需不平衡,运力过多,运价大幅下挫。可以说,去年除了美国航线,其他航线的运价基本都下滑得非常厉害。”

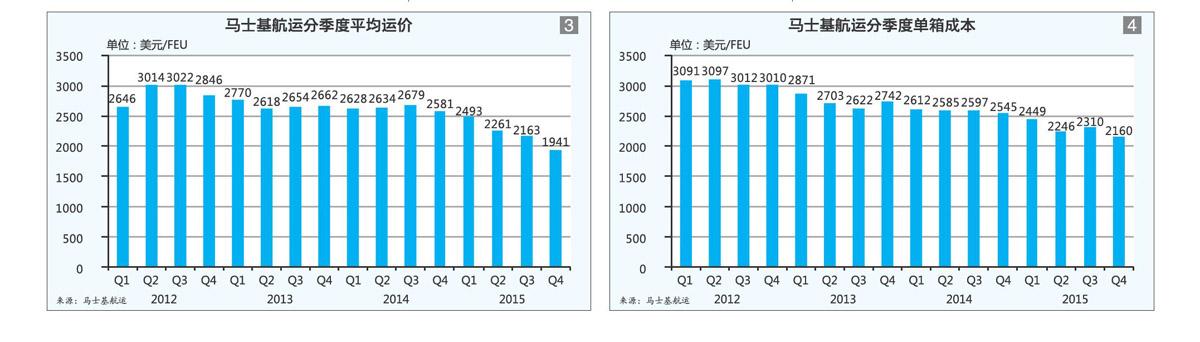

从马士基航运季度平均运价(见图3)来看,跌势明显,去年呈逐级下跌趋势,四季度平均运价为1941美元/FEU,环比降低10.36%,同比降低24.80%,创历史低点。

面对供需失衡、运价下滑的现状,丁泽娟表示:“除了平衡供需之外,马士基航运持续将重点放在控制成本上。去年,马士基航运的操作成本同比降低14%;总燃油成本同比降低52%;总燃油效率提高0.2%;单箱年平均成本为2288美元/FEU,较2014年的2584美元/FEU降低11.46%。”马士基航运因联运成本和配置成本减少,除去燃油价格及汇率的影响,单箱成本略为降低。去年四季度,马士基航运单箱成本2160美元/FEU,环比降低6.5%,同比降低15%,为近年来最低(见图4)。

在成本控制层面,除组织架构调整外,马士基航运去年11月表示,2017年年底前在全球范围内精简4000个职位。丁泽娟表示:“马士基航运目前员工数2.3万人,这意味着17%的职位将被精简。但这并不代表会裁员4000人,未来两年内,公司将尽可能通过人员流动、减少新聘人员来实现职位精简,并且随着企业内部流程和IT系统的提升,一些职位会自动流失。”

保持竞争优势

马士基航运作为全球排名第一的班轮公司,能否长期保持这一地位?丁泽娟表示:“相信每家公司对于自身在行业中的地位都有一定想法。长期以来,马士基航运是全球最大的班轮公司,我们当然希望能够保住这一地位。但是企业的发展不能为大而大,要保持持续的盈利能力。我们的长期目标是希望能够保持在航运界的领头羊地位。”

影响一家班轮公司利润的因素非常多。若货量增长迟缓,则运价的变化将对利润产生非常重大影响。“如果马士基航运单箱平均运价减少100美元,一年的利润就会减少10亿美元,这种变动是非常大的。馬士基航运的单箱成本已控制得比较好,所以可以想象目前班轮行业有多艰难。”尽管如此,丁泽娟表示,无论市场环境如何,马士基航运都将通过规模优势、内部流程优化、成本控制等措施保持在市场竞争中息税前利润高于同行5%的优势。这是马士基航运竞争力的重要体现。

对于去年马士基航运的表现,丁泽娟认为基本保住了与同行之间的竞争优势。“在市场低迷时期,我们仍然希望能保持息税前利润高于同行5%,可以说直到去年前三季度,这一优势都保持住了。回到两年前,马士基航运与同行相比,息税前利润的优势可以达到双位数。为什么优势会缩小?因为马士基航运过往投资了很多提高燃油效率方面的技术,在燃油占成本很大比例的时候,优势特别明显,但当油价不断下跌时,这一优势就不那么明显,这是最大的原因。另外一个原因就是马士基航运占最大比例的欧洲航线运价持续低迷,导致相对优势有所缩小。”

低迷的市场促使班轮公司纷纷加入联盟运营,但伴随达飞轮船收购东方海皇、中远集运整合中海集运两起事件,四大联盟格局将面临巨变。对此,丁泽娟表示:“这样的格局变化不是偶然的,而是必然的。”

谈及马士基航运在2014年与地中海航运协商组成2M,并签订10年期的排他性协议,丁泽娟认为,与地中海航运的合作,从运营到操作方式,都达到了预期目标。“涉及到200艘船几十条航线的联盟操作,相对比较顺畅,只在刚开始的两个月对客户有些影响,但很快就恢复到平稳期。回顾去年的市场变化,如果没有2M得以进一步降低单箱成本,也许整个营收情况会更差。”而对于市场潜在的并购目标,丁泽娟坦言:“如果有合适的并购机会出现,马士基航运一定会进行相关研究。”

尽管市场不容乐观,但去年年底马士基航运的现金流达到1.88亿美元,可以支付所有的运营成本和投资需求。

迎接贸易变化挑战

对于今年的市场态势,马士基航运预计实际利润将显著低于去年的13亿美元,这主要受运价持续走低的影响以及全球海运集装箱的需求保持在较低的水平,预计增长仅为1%~3%。

实际上,全球贸易格局已发生显著变化。以中国三个主要区域的贸易为例,丁泽娟表示,华南区是改革开放的前沿阵地,最早的外贸企业设立在珠三角。全球金融危机后,产业外移的现象在延续但尚不猛烈,一方面往北走,一方面往东南亚走,因而华南地区的货量基本持平,略微萎缩;华北和华东区域尚在增长,但增速大幅降低。“这与中国经济转型相关。中国经济结构已从出口导向转向消费导向,出口增长不再与GDP增长相联系,GDP增长能保持在6%以上,但出口增长则远低于这一水平。在20世纪前十年中,GDP每个百分点的增长都会带来2.5倍左右的出口增长,但现在已很难有这样高的比例。”

伴随着中国企业不断“走出去”,丁泽娟认为,马士基航运也可从中寻找新机遇。“中国一些企业开始‘走出去,特别是在东欧、非洲等市场。很多国家有保护市场的措施,要制造当地的工作岗位,从就业、税收等考虑,吸引中国制造企业在当地建厂和销售。马士基航运的航线覆盖全球,如中国一些白色家电建造商在东欧建厂,市场辐射到西欧,马士基航运可以在中国签约,东欧生产的商品同样可以通过我们的航线辐射到其他市场。”

迎接贸易变化带来的挑战,也是丁泽娟履新后面临的最大挑战。“我的挑战基本来自于外部环境,因为中国过去十年都是推动马士基集团高速发展的火车头,过去两年这一火车头速度慢了很多,必须应对新的形势。当然,我认为机会其实非常多,比如进口的货值会慢慢升高,又比如可以为客户提供更佳的客户体验。”