沪港通缩小了A-H股价差异吗?

——来自沪港通成交活跃股的证据

2016-03-20周春平

周春平

(扬州大学商学院,江苏扬州225000)

沪港通是指上海证券交易所与香港联合交易所允许投资者买卖规定范围内的对方交易所上市的股票,是沪港两地证券市场间的互联互通机制,包括沪股通和港股通,于2014年11月17日开始实施。沪港通的实施不仅拓宽了内地投资者的投资渠道,而且有利于资本在沪港两地之间自由流动,改变过去A股对H股长期溢价或者折价的状态。

通常认为,A-H股价差异是由沪港两地市场间的分割所引起的(Fernald和Rogers,2002;胡章宏等,2008)。其中,由投资壁垒、所有权限制以及股票市场之间的物理差异等客观因素形成的分割称为硬分割;由投资主体、投资偏好、投资理念和心理差异等主观因素形成的分割称为软分割。根据经典有效市场理论,在沪港两地市场之间,如果不存在资金流动、交易成本等市场硬分割因素的制约,在套利机制的驱使下,代表相同权益的A-H股应该具有相同的价格。也就是说,当A股溢价时,理性投资者会卖出A股,同时买入相对便宜的H股;当A股折价时,理性投资者会卖出H股,同时买入相对便宜的A股。随着理性投资者在A-H股之间进行套利,A-H股价差异将会缩小、甚至消失,市场也因此变得更加有效。

然而,沪港通计划实施以后,A-H股价差异依然存在。以2015年9月24日收盘价计算,洛阳玻璃A股对H股的溢价率高达558%,海螺水泥A股对H股则折价0.8%。由此,一个自然的问题是,沪港通以后,两地证券市场之间的硬分割已经消除,A-H股价差异有无显著变化?沪港通是否显著地缩小了A-H股价差异?A股市场是否因此而变得更加有效?这正是本研究所要探讨的问题。

一、文献综述

现有文献对A-H股价差异研究,主要集中在以下两个方面:

一是研究市场分割对A-H股价差异的影响,解释A-H股价差异形成的原因。比如,Chen等(2001)认为,由于投资品种的限制,国内投资者对A股的需求弹性较低,从而导致A股的估值水平较高,A股对H股产生较大幅度的溢价。Fernald和 Rogers(2002)、胡章宏等(2008)研究认为,A-H 股价差异形成的原因在于缺乏有效的套利机制,沪港两地证券市场间的分割以及资本流动限制是形成A-H股价差异的根源,由此,缩小乃至消除A-H股价差异,必须从消除市场分割,促进资本自由流动入手。杨娉等(2007)的研究结果表明,信息不对称、流动性、市场需求是导致A股对H股折价的原因,而宋顺林等(2015)的实证研究则发现,投资者行为是形成A股对H股溢价的重要影响因素,市场情绪、投机行为与A股对H股的溢价率正相关,并且,这一现象不受新会计准则变更、融资融券制度等因素的影响。

二是研究资本市场开放政策对A-H股价差异的影响,实证分析A-H股价差异变动的政策效应。比如,徐寿福(2009)基于动态面板数据模型实证研究发现,“港股直通车”政策对A-H股价差异有显著影响,合格境内机构投资者(QDII)政策的影响则不显著,进一步放松资本管制是缩小A-H股价差异的根本途径。而曲保智等(2010)的研究结果却发现,无论是合格境外机构投资者(QFII)制度,还是合格境内机构投资者(QDII)政策均显著地缩小了A-H股价差异,并同样认为,放松资本管制对A股和H股的估值水平有重要影响。薛家耀等(2014)则进一步预测,沪港通实施以后,A股与H股之间的套利成本和套利风险将会下降,这有助于缩小A-H股价差异,沪港通将会使A股对H股的平均溢价率下降18.18%,A股对H股将出现大幅度折价的状况。

那么,沪港通计划实施以后,沪港两地市场间的硬分割得以消除,A-H股价差异在总体上究竟是缩小、还是扩大了?沪港通是否显著地影响了A-H股价差异?又在多大程度上、以何种方式影响了A-H股价差异?A股市场的定价机制是否因此而变得更加有效?本文拟从实证的角度对这些问题作出回答。

本研究的边际贡献在于,以沪港两地市场间的互联互通机制——沪港通为研究对象,实证检验沪港通对A-H股价差异的影响,为有效市场假说提供一个来自中国资本市场的经验证据,并提出进一步缩小A-H股价差异的政策建议。这对进一步完善沪港通制度以及制定深港通政策均具有一定的参考价值。文章第二部分通过整理沪港通成交活跃股的数据,获取研究样本,第三部分实证检验沪港通对A-H股价差异的影响,最后部分得出结论与政策涵义。

二、样本的选择与变量的计算

(一)沪港通成交活跃股与样本的选择

本研究数据的时间段为2014年1月1日至2015年9月24日,一共428个交易日,其中,沪港通开通前212个交易日,开通后216个交易日,两个时间段大致相等。截至2015年9月底,可以通过沪港通交易的A+H公司为70家。本文以考察期间进入沪股通或港股通每日“十大成交活跃股”名单的A+H公司作为研究样本,未进入名单的A+H公司则被剔除。本研究数据均来源于沪港交易所公开数据。

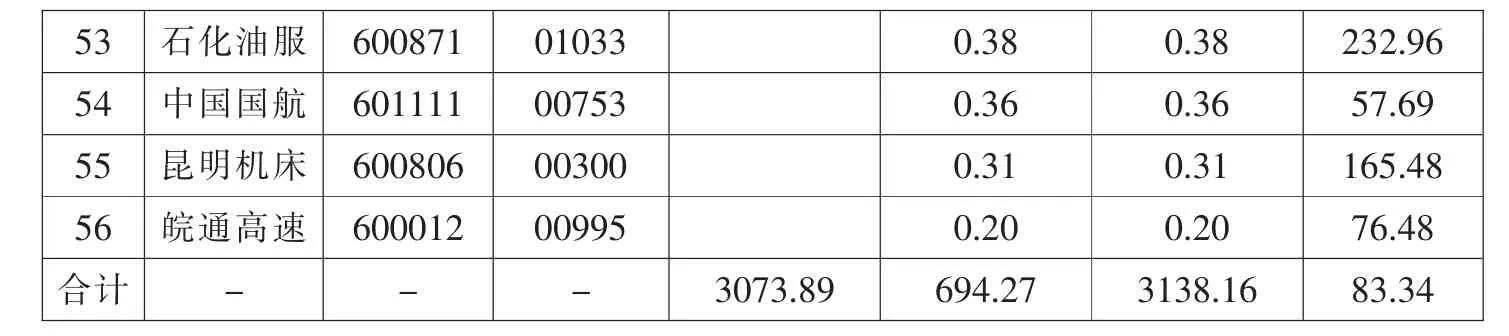

通过对沪股通、港股通每日“十大成交活跃股”的统计,截至2015年9月24日,一共有25家A+H公司进入沪股通每日“十大成交活跃股”名单,有47家A+H公司进入港股通每日“十大成交活跃股”名单。沪股通、港股通每日“十大成交活跃股”一共涉及56家A+H公司,如表1所示。

表1 沪港通成交活跃股基本情况

15 中国中铁 601390 00390 35.42 35.42 99.46 16 中海集运 601866 02866 35.20 35.20 178.84 17 新华保险 601336 01336 18.56 15.10 33.66 51.58 18 南方航空 600029 01055 32.11 32.11 76.68 19 华泰证券 601688 06886 24.14 2.28 26.42 40.52 20 中信银行 601998 00998 25.16 25.16 56.09 21 紫金矿业 601899 02899 20.94 20.94 115.42 22 洛阳钼业 603993 03993 14.99 14.99 196.05 23 交通银行 601328 03328 11.64 2.50 14.14 21.29 24 建设银行 601939 00939 13.18 13.18 16.45 25 光大银行 601818 06818 6.59 5.98 12.57 33.62 26 中国中冶 601618 01618 12.49 12.49 151.41 27 建设银行 601939 00939 11.27 11.27 16.45 28 兖州煤业 600188 01171 9.34 9.34 175.05 29 中国远洋 601919 01919 0.41 8.88 9.29 139.49 30 广汽集团 600028 02238 8.23 8.23 130.96 31 中国铁建 601186 01186 7.11 7.11 79.45 32 光大银行 601238 06818 5.98 5.98 33.62 33 东方航空 600115 00670 3.51 2.30 5.81 98.36 34 上海石化 601818 00338 5.49 5.49 158.07 35 中国神华 600688 01088 5.24 5.24 31.45 36 东方电气 601088 01072 4.55 4.55 82.29 37 中国石油 601857 00857 4.30 4.30 68.85 38 白云山 600875 00874 3.86 3.86 58.94 39 中煤能源 600332 01898 2.66 2.66 118.43 40 中船防务 601898 00317 2.49 2.49 127.8 41 创业环保 600874 01065 2.42 2.42 159.78 42 洛阳玻璃 600685 01108 2.33 2.33 318.6 43 江西铜业 600362 00358 1.54 0.66 2.20 80.89 44 中国交建 600876 01800 2.06 2.06 73.44 45 华能国际 600011 00902 2.04 2.04 20.45 46 金隅股份 601800 02009 1.50 1.50 82.50 47 中国铝业 601992 02600 1.28 1.28 127.24 48 上海医药 601600 02607 1.04 1.04 33.26 49 青岛啤酒 601607 00168 0.63 0.63 8.19 50 大唐发电 601991 00991 0.59 0.59 110.46 51 大连港 601880 02880 0.47 0.47 158.02 52 中海发展 600026 01138 0.42 0.42 113.73

数据来源:http://sc.hkex.com.hk。注:(1)表中最后一列数据所属时期为2014年11月17日至2015年9月24日;(2)考察期间,成交活跃股中国南车与中国北车合并重组为中国中车,故两家公司未列入本表。

考察期间,香港资金通过沪股通买卖25家沪市A+H公司累计成交金额为3073.89亿元,占沪股通成交总金额的55.65%;内地资金通过港股通买卖47家在香港上市的A+H公司累计成交金额为694.27亿元①,占港股通成交总金额的36.79%。56家A+H公司沪港通双向累计成交金额为3138.16亿元,占沪港通双向累计总成交金额的50.85%。

沪港通成交金额的分布并不均匀,而是集中于少部分公司。在56家A+H公司中,成交金额排名前十的公司占成交总金额的85%。成交金额较高的是中国平安、中信证券、招商银行、工商银行、海通证券,分别为1217.69亿元、475.84亿元、385.63亿元、252.50亿元、208.23亿元;成交金额较低的是石化油服、中国国航、昆明机床、皖通高速,分别为0.38亿元、0.36亿元、0.31亿元、0.20亿元。沪港通双向成交金额越大,表明A-H股之间套利资金的活跃程度越高;反之则相反。

(二)A-H股价差异的计算

A-H股价差异是指同一家上市公司的A股和H股存在不同价格的现象,本文用A股对H股的溢价率来表示。溢价率的计算方法是,用交易日A股收盘价与H股收盘价之差,除以H股收盘价,即:

其中,D表示交易日A股对H股的溢价率,PA表示交易日A股的收盘价,PH表示交易日H股的收盘价。A、H股价格均为不复权价格②。如果D>0,即PA>PH,则表示 A 股相对于 H 股溢价;如果 D<0,即 PA<PH,则表示 A 股相对于H股折价;如果D=0,即PA=PH,则表示A股与H股价格一致。

以考察期间成交最活跃的中国平安A-H股价差异计算为例。首先对原始数据进行处理,剔除由于节假日等因素造成交易日不匹配的冗余数据,然后,根据公式计算共同交易日A股对H股的溢价率,最终得到A股的溢价率曲线。如图1所示,在2014年1月2日至12月1日期间,溢价率曲线位于水平轴下方,这表明,沪港通前,中国平安A股对H股一直保持较高的折价水平;而在2014年12月1日至2015年9月24日期间,溢价率曲线在水平轴上下波动,这表明,沪港通后,中国平安A股对H股呈现溢价、折价、再溢价、再折价交替变化的特征。沪港通开通前,中国平安的平均溢价率为-18.47%,开通后为0.49%,这表明,中国平安A-H股价差异在沪港通后大幅度缩小。通过简单的分析可以发现,随着沪港通计划的实施,沪港两地市场的硬分割得以消除,资本在沪港之间自由流动,中国平安的A-H股价差异逐渐缩小,这一现象符合有效市场假说。

图1 中国平安A股对H股的溢价率

三、实证分析

(一)描述性统计

我们以成交最活跃的10家A+H公司为例,描述性分析沪港通对A-H股价差异的影响。这10家公司分别是中国平安、中信证券、招商银行、工商银行、海通证券、中国太保、上海电气、中国银行、民生银行、海螺水泥,其成交金额占56家A+H公司成交总金额的85%。之所以选择最活跃的10家公司进行分析,原因在于,成交量越大,表明在A-H股之间套利的资金越多,这对缩小AH股价差异的影响也越大。通过观察10家公司A股溢价率的变化特征,我们可以得出以下几点:

1.沪港通开通预期,缩小了A-H股价差异

自2014年4月10日中国证监会宣布沪港通计划试点,至2014年11月17日正式实施,A-H股价差异呈缩小的趋势。如图2所示,沪港通前,中国平安、中信证券、招商银行、工商银行、中国太保、中国银行、海通证券等7家公司,A股对H股大幅度折价,随着开通日的临近,折价幅度收窄,并趋于一致。上海电气、民生银行等2家公司,沪港通前,A股对H股大幅度溢价,在开通日附近,溢价幅度下降,A-H股价差异同样缩小。海螺水泥则在沪港通前,A股对H股保持大幅度折价,在开通日附近,折价幅度收窄,A-H股价差异缩小。由此可见,沪港通前,成交最活跃的10家公司A股对H股无论是处于溢价状态,还是折价状态,在开通日附近,A-H股价差异均呈缩小趋势。因此,沪港通开通预期,缩小了A-H股价差异。

图2 沪港通部分活跃股的溢价率变化

2.沪港通后,A股的估值水平总体上升

如图2所示,大致以沪港通开通日为临界点,A股的估值水平显著上升。中国平安、中信证券、招商银行、工行银行、中国太保、中国银行等6家公司,沪港通前,A股对H股保持较高的折价水平,沪港通后,A股对H股呈现溢价,平均溢价率分别从-18.47%、-14.89%、-9.86%、-11.34%、-19.22%、-5.76%,上升为0.49%、27.79%、3.22%、4.75%、2.51%、20.68%(见表 2)。海通证券、上海电气、民生银行等3家公司,沪港通前,A股对H股溢价,沪港通后,A股对H股仍保持溢价,并且溢价率大幅度上升,平均溢价率分别从3.8%、64.07%、14.65%上升为44.47%、189.60%、25.97%。仅海螺水泥1家公司在沪港通前后,A股对H股一直保持负的平均溢价率水平,但估值水平从折价26.5%上升为折价4.4%。总的来看,成交最活跃的10家公司A股的平均溢价率从-2.32%上升为32.51%,表明沪港通后A股的估值水平总体上升。

表2 沪港通部分活跃股的平均溢价率

标准差沪港通前 .04658.03839.03908.02837.07459.04634.15656.02976.09711.06891沪港通后 .06308.14008.06124.07622.14388.07013.52288.13242.09860.04594合计 .10991.23707.08309.09901.23353.12394.73719.16351.11298.12362

3.沪港通在一定程度上提高了A股市场的有效性

在成交最活跃的10家公司中,5家公司的A-H股价差异缩小,另5家公司的A-H股价差异扩大。A股对H股无论是处于正溢价水平,还是负溢价水平(即折价),当溢价率的绝对值变小时,即表明A-H股价差异缩小。中国平安、招商银行、工商银行、中国太保、海螺水泥等5家公司,沪港通后,A股溢价率的绝对值变小,平均溢价率分别从-18.47%、-9.86%、-11.34%、-19.22%、-26.15%变化为0.49%、3.22%、4.75%、2.51%、-4.4%,表明这5家公司的A-H股价差异缩小。不仅如此,上述5家公司的溢价率曲线沪港通后在水平轴上下波动,如图2(a)所示,A股对H股呈溢价、折价、再溢价、再折价交替变化的特征,而在沪港通前溢价率曲线一直位于水平轴下方,因此沪港通后市场在定价方面变得更加有效。

另一方面,中信证券、海通证券、上海电气、中国银行、民生银行等5家公司,在沪港通后,A股溢价率的绝对值变大,平均溢价率分别从-14.89%、3.8%、64.07%、-5.76%、14.65%上升为 27.79%、44.47%、189.60%、20.68%、25.97%,表明5家公司的A-H股价差异扩大。但是,进一步的观察却可以发现,如图2(b)所示,沪港通前,中信证券一直维持15%左右的折价水平,沪港通后,尽管A-H股价差异总体上有所扩大,却呈现扩大、缩小、再扩大、再缩小逐渐下降的趋势,溢价率从最高50%回落至0.8%。同样,中国银行的溢价率从最高40%回落至0.5%,海通证券从最高88%回落至27%,民生银行则经历了从35%回落至10%,再从60%回落至20%交替变化的特征。由此可见,沪港通缩小了部分公司A-H股价差异,在一定程度上提高了市场的有效性。

(二)T统计检验

为了检验沪港通前后A股对H股平均溢价率差异在统计学上是否显著,我们运用独立样本T检验法进行检验。以成交最活跃的中国平安为例,T检验前,首先检验样本方差是否齐性,结果表明,F值为17.351,相伴概率为0.000,小于显著性水平0.05,则拒绝方差相等假设。这意味着,中国平安A股对H股的溢价率方差,在沪港通前后存在显著差异。当方差不相等时,t值为-34.645,相伴概率为0.000,小于显著性水平0.05(见表3)。因此,沪港通前后,中国平安A股对H股的平均溢价率差异在统计学上是显著的。中国平安在沪港通前后的平均溢价率分别为-18.47%、0.49%,根据T检验结果,可以认为,沪港通计划的实施显著地缩小了中国平安A-H股价差异。

表3 沪港通部分活跃股平均溢价率差异T检验

运用同样的方法,T检验结果如表3所示,10家公司A股的平均溢价率水平在沪港通前后的差异,在统计学上均是显著的。由此,我们可以得出如下结论,沪港通后,中国平安、招商银行、工商银行、中国太保、海螺水泥等5家公司的A-H股价差异显著缩小,中信证券、海通证券、上海电气、中国银行、民生银行等5家公司的A-H股价差异显著扩大。

(三)回归分析

沪港通在一定程度上提高了市场在定价方面的有效性,缩小了部分公司A-H股价差异。那么,沪港通在多大程度上、以何种方式影响了A-H股价差异呢?我们认为,沪港通双向成交金额越大,表明套利资金活跃程度越高,越有利于缩小股价差异。也就是说,沪港通成交活跃程度能在一定程度上缩小A-H股价差异。下面,我们运用计量模型,基于56家成交活跃的A+H公司的横截面数据,实证检验沪港通成交活跃程度对缩小A-H股价差异的影响。

在估计模型中,我们用A-H股价差异作为被解释变量,用沪港通成交活跃程度作为解释变量。当然,假设只有沪港通成交活跃程度对A-H股价差异有影响,这在逻辑上是有问题的,因为这样做会遗漏一些其它变量如投资者风险偏好、投资理念等市场软分割因素的影响。但其好处在于,能在最大限度上发现沪港通成交活跃程度与A-H股价差异之间的关系,而这正是本研究的目的之所在。

被解释变量A-H股价差异用A+H公司在沪港通后的平均溢价率的绝对值来衡量。平均溢价率的绝对值大,表示A-H股价差异大;平均溢价率的绝对值小,表示A-H股价差异小。沪港通后,56家A+H公司的总体平均溢价率为83.34%,平均溢价率最大的是洛阳玻璃,为318.6%,最小的是中国太保,为2.51%,也就是说,沪港通后,A-H股价差异最大的是洛阳玻璃,最小的是中国太保。

为了获得更加满意的估计结果,解释变量用A+H公司沪港通双向成交金额占该公司在沪港两地证券市场成交总金额的比重来衡量 (单位为:千分之一),而不用样本的“沪港通双向成交金额”指标来衡量。这是因为,沪港通双向成交金额大,虽然可以在一定程度上反映套利资金活跃程度高,但是,如果该公司在沪港两地证券市场的总成交金额也大,那么,沪港通双向成交金额对A-H股价差异的影响并不一定很大。就56家A+H公司总体来说,沪港通成交活跃程度平均值为6.94‰,即平均来说,在沪港两地证券市场1千元成交中,通过沪港通双向成交的金额为6.94元。其中,沪港通成交活跃程度最高的是中国平安,为44.18‰,最低的是中国国航,为0.15‰。

图3 沪港通活跃程度对A-H股价差异的影响

根据56家公司的横截面数据,我们首先画出沪港通成交活跃程度与A-H股价差异两个变量之间关系的散点图(见图3)。通过观察可以发现,沪港通成交活跃程度越高,A-H股价差异越小;沪港通成交活跃程度越低,A-H股价差异越大。再从变量之间的相关系数来看,沪港通成交活跃程度与A-H股价差异的相关系数为-0.355,呈低度的负相关,并且,在统计学上是显著的 (P<0.05),因此,沪港通成交活跃程度与A-H股价差异之间呈反向关系,这与本研究提出的基本预设一致。

为了消除异方差的影响而又不改变变量的趋势,本文对被解释变量和解释变量均取自然对数。从变量的描述性统计以及散点图来看,不同公司的AH股价差异、沪港通成交活跃程度存在较大差异。可能存在异常样本点,为了使估计结果稳健可靠,我们对被解释变量、解释变量5%的最大值和5%的最小值分别进行替换处理,替换方法是用相邻的变量值替代。OLS回归结果如表4所示。

表4 回归结果(被解释变量为A-H股价差异的对数)

估计结果表明,解释变量沪港通成交活跃程度的弹性值为-0.283,并且在1%的水平上显著。这表明,沪港通成交活跃程度提高1%,A-H股价差异将缩小0.283%。由此可见,沪港通成交活跃程度对A-H股价差异产生了显著的负向影响,即沪港通成交活跃程度越高,A-H股价差异越小;沪港通成交活跃程度越低,A-H股价差异越大。

四、结论与政策涵义

沪港通以后,A股的估值水平总体上升,但A股对H股的溢价率呈扩大、缩小(或折价)、再扩大、再缩小(或折价)交替变化的特征,改变了过去A股对H股长期溢价或者折价的状态,在一定程度上提高了市场在定价方面的有效性。以成交活跃的56家A+H公司为样本,基于横截面数据实证分析结果表明,沪港通成交活跃程度越高,A-H股价差异越小。因此,缩小A-H股价差异的一个重要措施在于提高沪港通的活跃程度。

然而,沪港通自开通以来,总成交并不十分活跃。截至2015年9月24日,沪股通、港股通余额分别为1573.38亿元、1595亿元,分别使用了总额度的51.45%和20.25%。为了进一步缩小A-H股价差异,应放开沪港通准入门槛、改革交易制度、降低交易成本等。

首先,放开沪港通准入门槛。进一步放开机构投资者通过港股通投资港股,虽然证监会已经公布《公开募集证券投资基金参与沪港通交易指引》,但公募基金对投资港股的热情并不高。同时,适当放开个人投资者参与港股通的门槛,放开资产不低于50万元的限制。开放和鼓励个人、机构投资者通过港股通投资港股,不仅可以拓宽内地投资者的投资渠道,提供买入低估港股的机会,而且还可以进一步缩小A-H股价差异,一定程度上减少A股市场的非理性上涨或非理性下跌。

其次,改革交易制度。一是港股在证券交收时点上实行T+2交收安排,而沪市实行T+1交收安排,从而导致在一些情况下卖出港股并不能立即买入A股,影响套利资金的周转速度和利用效率。二是沪港两个市场交易时间不匹配,港股交易时间比沪市长,减少或限制了套利机会。三是A股实行涨跌停制度,那么,在A-H股套利行为中,当需要买卖A股时,可能由于涨跌停制度面临流动性问题,从而不能顺利买入或卖出A股。

再次,降低交易成本。沪港通开通以来,港股通的活跃程度明显弱于沪股通,内地投资者对投资港股的热情并不高,其中一个重要原因在于,通过港股通买卖港股存在较高的交易成本,包括各种交易征费、汇兑损失、印花税及佣金等。比如,港股通下买卖H股需要支付双向1‰的印花税,而买卖A股仅单向1‰的印花税;通过港股通买入H股,获取股息需按20%税率征收股息税,而A股市场按持有期限不同,享受税收优惠。

注释:

① 文中以港币计价的单位均折算成人民币。

② 本文采用不复权的A股和H股价格。对于同一家上市公司来说,A股和H股具有相同的分红权,并且,A股与H股除权日期间隔不大,分红派息、送股等对A-H股价差计算影响微小。

[1]CHEN, G.M., B.-S.LEE and O.RUI, 2001, “Foreign Ownership Restrictions and Market Segmentation in China’s Stock Markets”, Journal of Financial Research, 24, pp.133-155.

[2]FERNALD, J.and J.H.ROGERS, 2002, “Puzzles in the Chinese Stock Market”, Review of Economics and Statistics, 84(3), pp.416~432.

[3]胡章宏、王晓坤:中国上市公司 A 股和 H 股价差的实证研究[J].经济研究,2008,(04):119-131.

[4]曲保智、任力行、吴效宇、陈凌(2010):H股对 A股的价格折让及其影响因素[J].金融研究,2010,(09):159-169.

[5]宋顺林、易阳、谭劲松:AH股溢价合理吗——市场情绪、个股投机性与AH股溢价[J].南开管理评论,2015,(04):92-102.

[6]薛家耀、赵留彦:中国A股与H股价格差异的实证研究[OL].工作论文,http://wenku.baidu.com/.

[7]徐寿福:双重上市公司A、H股价格差异的因素研究——兼析QDII和“港股直通车”政策的影响[J].证券市场导报,2009,(02):54-64.

[8]杨娉、徐信忠、杨云红:交叉上市股票价格差异的横截面分析[J].管理世界,2007,(09):107-116.