动荡背景下锡市仍需长期调整

2016-03-20曹阳

曹阳|文

目前全球精锡消费量增速放缓,锡价下跌不可避免。从中国方面来看,中国经济正处于周期性低谷,工业产品库存有待削减,锡产品供应过剩,下游需求减弱,需求环境急需改善。因此,预估2016年全球锡形势整体仍处在缓慢的恢复期。

在宏观经济增速持续放缓的形式下,2015年锡行情延续了2014年下滑的态势,而且形势更为恶化。总体来看,锡产品供应过剩,行业下游需求减弱,导致价格持续下滑,中国锡价已从2011年5月最高217500元/吨下滑至目前的80000元/吨左右。而面对当前全球经济持续低迷和中国经济发展进入新常态,全球锡业也正在进入深度调整期,行业增长换挡、市场需求结构性转变、创新驱动能力逐步提升将成为新常态。

中国经济增速放缓 行业生存举步维艰

中国经济经过30年的高速发展期,成为世界第二大经济体,正由低收入国家迈向中等收入国家。中国锡工业伴随中国经济增长而飞速发展,已经形成集矿山勘探、采掘、选冶及锡深加工纵向一体化的产业格局,锡的采、选、冶技术及综合利用水平在世界上具有较高地位,锡冶炼技术处于国际领先水平,锡产品质量处于国际先进水平,是世界最大锡生产和消费国。

然而近几年随着中国发展逐渐进入新常态,经济发展逐年放缓,截至2015年11月,中国GDP增速已低于7%,且预计“十三五”期间平均增速在6.5%左右。经济增速的放缓带来了一系列经济数据的衰竭:2015年中国投资、出口、内需都表现不佳;制造数据持续在50枯荣线以下;工业数据奇差,PPI连续为负;通缩预期强烈。

为应对经济放缓所带来的负面影响,中国政府坚定执行了一系列宽松政策,2015年以来中国中央人民银行例行五次降息降准,虽释放了一定流动性,但由于产能过剩等原因,资金更多地流向虚拟经济,实体经济并没有太多受惠,金属企业贷款难,流动资金紧张局面难改,行业生存举步维艰。

美联储加息预期带来市场长期看空

2015年美国经济表现良好,房地产销售数据的上升、制造业PMI扩张速度增加、就业数据改善明显,一系列因素使得投资者对美国年内加息预期高涨,市场风险意愿不断削减,整年之中,伦敦期货交易所金属期货价格屡创新低,伦锡在2015年6月下旬一度探至13365美元/吨,创6年新低。9月份虽市场对美联储加息预期落空,但美元强劲势头始终未变,以美元计价的大宗商品价格备受拖累。12月加息如期而至,升息25个基点,并且暗示未来中短期内仍有多次加息可能,所以可以预估中短期内美元总体走势依旧偏强,对金属市场的打压仍将持续。

值得一提的是,全球金属产业主要集中在新兴国家和地区,以中国、缅甸、印尼、非洲为代表。在过去十年间,因为较低的利率,新兴市场一些政府和公司大举借入美元,而投资者也乐意将资金投入到发展中国家和地区,以求获得更好的回报。但这种资金流动已经因美联储加息进程而出现反转:自2014年7月至2015年8月,约一万亿美元的资金从新兴市场流出,资金的流出也在一定程度上造成了市场对金属行业投资力度的减弱。

进口锡涌入 国内供应居高不下

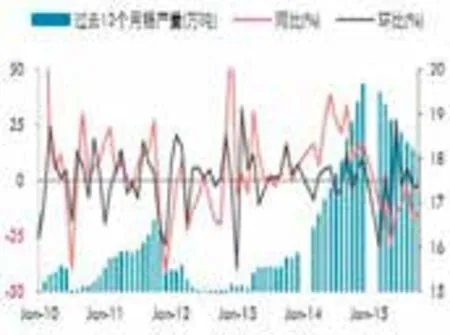

2014年以来,受国家环保政策和精矿价格大幅走低影响,我国锡精矿产业运行情况遭受严峻考验,国内矿山开工率逐渐走低,多地出现矿厂关闭潮,导致国内锡矿供给大幅减少(见图 1)。

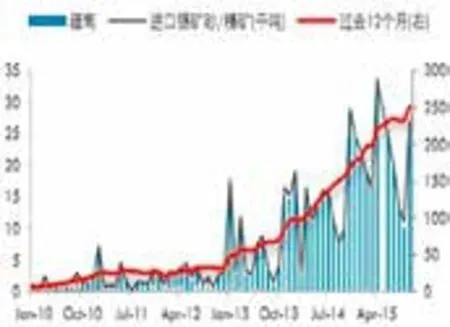

但自2013年以来,缅甸锡矿的大量开采,2014年缅甸一跃成为全球第三大锡精矿生产国,很大程度上缓解了全球锡资源短缺现象。2015年,虽然我国国内锡矿山的开工率持续降低,但进口矿却充斥着国内市场,数据显示中国2015年锡矿石和精矿进口量高达177950吨(毛重),其中超过97%均来自缅甸,相较于2014年增长了50%,整体市场锡矿供应呈现过剩状态(见图2)。

且由于国内外比价和出口关税等各种问题限制,目前国内过剩的精矿无法流向国际市场,因此使得国内锡锭产量高居不下。

电子行业增速下降 锡消费陷入低迷

中国的锡消费主要集中在焊料、锡化工、马口铁、锡合金(黄铜及青铜)以及浮法玻璃等领域。在过去十多年中,锡终端消费行业的发展非常迅速,其中,电子信息产业(锡焊料)增加值年均增长率高达近28.51%,可谓首屈一指,极大地推动了我国锡消费的快速增长。但是近几年,锡消费进入一个瓶颈阶段,主要原因也在于电子信息产业增速的放缓(见图3)。

从图3中可以看出,2010~2014年以电子制造业和软件业为支柱的电子信息产业增长速度逐年放缓,已由2010年年底的26.5%下降到2014年年底的13.0%。5年之间增速下滑超过一半,究其原因,根本在于全球经济尤其国内经济增速大幅放缓,经济前景不明朗导致投资者投资力度减弱,电子信息行业融资渠道受限,造成资金紧张,人力成本上升,而消费者在此大背景下信心低落,导致终端需求萎靡。而焊锡产品普遍用于电子行业的焊接工艺,电子信息行业增速的大幅下降必然导致对焊锡原料采买力度的减弱。

精锡在焊锡领域的应用量已由2010年的最高值189900吨下降至2014年的176200吨,降幅明显。国际锡研究协会的一份报告指出,锡市需求在过去的6年当中有4年是下降的,近两年受替代与小型化的影响,锡的使用密度下降明显,尤其在电子领域。这也从一个侧面反映出电子行业对锡产品需求量的增减影响到锡上游供给端原料的分配,可见电子行业对锡产业链的影响是巨大的。

图1 过去12个月国内锡产量走势

图2 过去12个月我国缅甸锡矿砂进口量趋势

图3 2010~2014年我国电子信息产业增长情况

新的需求领域正在展现潜力

挑战与机遇总是相并存的,电子信息行业增速的放缓使得锡消费在当前呈现相对低迷的现状,但是同时新的消费领域正在展现潜力,这些领域包括:铅酸蓄电池、锡化工、青铜和黄铜以及LED照明和汽车电子等。近几年中这些领域对锡需求的带动是显而易见的,尤其在铅酸蓄电池、锡化工和小众焊料领域体现得最为明显。

这样的突破一方面得益于近年来国家相关鼓励高科领域发展政策的出台,譬如,2014年新的《铅酸蓄电池准入条件》实施,锡含量从0.2%提升至1.2%,使得该市场展现出庞大的需求潜力。另一方面,也在于市场为了适应新的竞争环境不断寻求自我革新,譬如,当前欧美经济的好转带动建筑用锡化工产品出口的大幅增加,而随着电子产品小型化趋势的深化,LED、电子汽车这样的小众焊锡领域也有了更好的发展空间。

2016年锡市预测

目前世界经济进入衰退后的深度调整阶段,全球精锡消费增速放缓,锡价下跌不可避免。从中国方面来看,中国经济正处于周期性低谷,工业产品库存有待削减,锡产品供应过剩,下游需求减弱,需求环境急需改善。因此,我们预估2016年全球锡形势整体仍处在缓慢的恢复期。

从供应看,2016年上半年全球锡产量或会继续呈现下滑的态势,锡库存预计维持在目前5000~6000吨较低的水平。锡价过低会迫使冶炼企业采取进一步的减产措施,但鉴于缅甸锡矿出口仍居高位,因此预计中国精锡产量下滑并不快速和明显。从需求看,目前新兴领域的增长速度相对缓慢,对2016年锡市很难起到较大的增长拉动作用,中国锡消费将仍由传统焊料行业推动,因此预计2016年锡价会继续在低位波动,重心可能会进一步下移,但波动区间预计不会过大,伦敦期货锡震荡区间或在13000~18000美元/吨,沪期锡震荡区间或在80000~120000元/吨,而国内现货锡锭报价主要参考沪锡行情,价格区间或也在80000~120000元/吨。