2015年新兴经济体“复苏之路”充满艰辛

2016-03-18

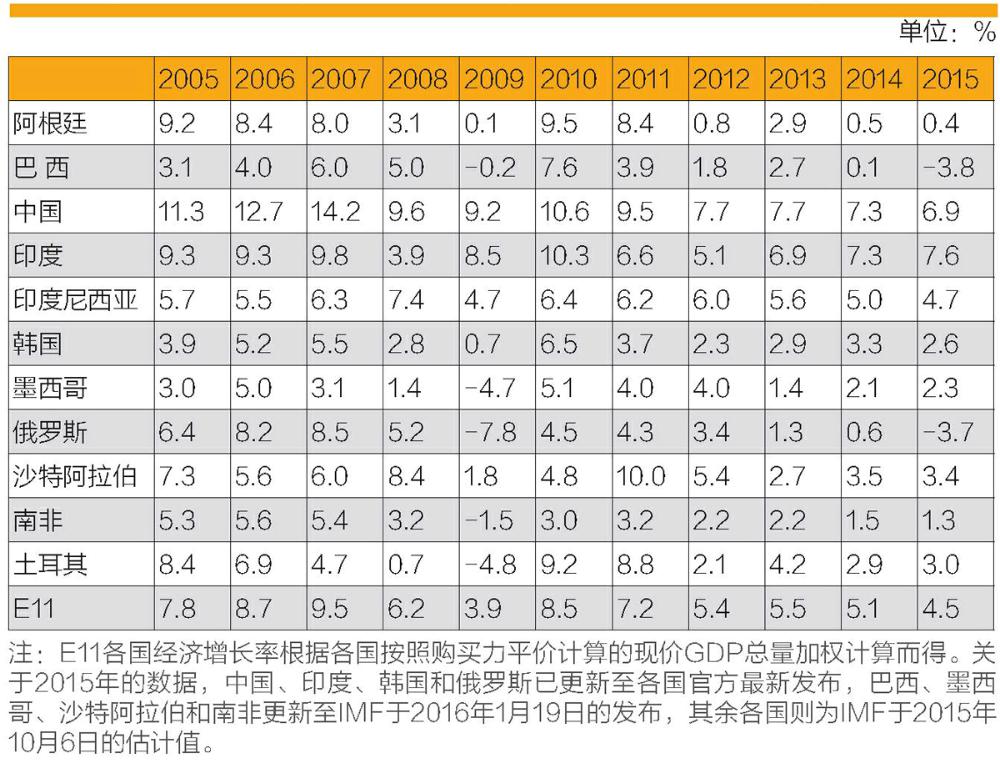

《新兴经济体发展2016年度报告》(下称“报告”)显示,2015年,在外需萎缩和内需低迷的双重压力下,E11经济增长进一步放缓,经济增速分化不断扩大。这显示出以E11为代表的新兴经济体的复苏之路仍充满艰辛。得益于较好的人口条件以及较为合理的宏观经济政策,印度经济已行进在中高速增长的通道上;在国际社会普遍关注中国全面深化改革之时,中国经济实现了6.9%的较高增速;由于政局动荡、外需不振以及国内需求严重萎缩等负面因素,巴西经济陷入大幅衰退;在美欧制裁、油价下跌、卢布贬值和地缘政治等多重因素的共同作用下,俄罗斯经济出现了较大幅度的萎缩。值得欣慰的是,2015年E11的经济总量占全球的份额仍在提升。

经济增速总体放缓,但分化加大

中、印表现好,俄、巴西较差;唱衰中国经济言论不攻自破

在结构性因素、周期性因素和突发性因素的叠加影响下,2015年E11国家的经济增速总体有所放缓,但各国的经济增长速度明显分化。其中,印度和中国的经济增长表现较好,而俄罗斯和巴西的增长表现则相对较差。2016年1月,IMF发布的数据显示,2015年印度的GDP增长率约为7.3%;2月,印度中央统计局(CSO)更乐观地认为,2015年其经济增长率可能达7.6%。当前,中国经济已进入增长速度换挡期、结构调整阵痛期和前期刺激政策消化期三期叠加阶段,国际社会对中国全面深化改革能否顺利进行充满了种种忧虑,唱衰中国经济的言论此起彼伏。在此背景下,中国经济增速有所放缓,但2015年仍保持了6.9%的较高增速。这让那些唱衰中国经济的言论不攻自破。在美欧制裁、油价下跌、卢布贬值和地缘政治冲突等多重因素的影响下,2015年俄罗斯经济遭受巨大打击,经济萎缩了3.7%,衰退程度创金融危机以来新高。受政局动荡、外需不振以及国内需求严重萎缩等负面因素的影响,2015年巴西经济陷入大幅衰退,经济增长率为 -3.8%,财政赤字率、通货膨胀率和失业率均出现不同程度的攀升。

大宗商品价格显著下跌

石油下跌,发达国家受益、新兴经济体多损失

各经济体的经济表现受大宗商品价格下跌的影响比较显著。总体来看,国际大宗商品价格下跌可以通过降低经营成本、提升消费等途径提振经济。有研究表明,原油价格每下跌20美元全球GDP增长率将提升约0.4个百分点。而对不同国家来说,大宗商品价格下跌提振或抑制经济的结果及其程度并不相同。大宗商品价格下跌会造成福利由生产者向消费者转移。2015年国际原油价格下跌约47%,这意味着大约1.6万亿美元的福利由石油生产国转移给了全球消费者和石油进口国。多数发达国家从中受益,而新兴市场和发展中经济体中的产油国则蒙受了较大损失。例如,委内瑞拉、安哥拉和伊拉克等国因油价下跌的损失超过其2014年国内生产总值(GDP)的10%。油价下跌对E11各国的影响亦不相同。因油价下跌而获得的收入转移相当于其2014年GDP的 2%~4% 的国家有印度、南非和韩国;因油价下跌而获得的收入转移相当于其2014年GDP的 0~2% 的国家有中国、印度尼西亚和土耳其;而阿根廷、墨西哥和俄罗斯因油价下跌导致的损失占各自2014年GDP比重分别为0.03%、1.6%和4.2%,最严重的沙特阿拉伯损失了其2014年GDP规模的16.8%。

金融市场愈加脆弱 E11各国汇率均现贬值;股市仍有调整压力

在外汇市场,2015年E11各国货币相对美元汇率均出现不同幅度的贬值。在E11国家中,年度汇率均值贬值幅度最大的是俄罗斯卢布,其相对美元贬值了54.5%;其次是巴西雷亚尔和土耳其里拉,分别相对美元贬值了34.3%和21.4%。造成E11国家汇率贬值的原因是多方面的,它既受美国经济的基本面表现以及美国货币政策的影响,也与投资者对E11国家的经济形势和货币政策变化趋势的预期以及各国政府稳定外汇市场的工具和能力有关。部分国家还受到经济制裁、主权评级调整甚至地缘政治环境变化等其他因素的影响。在国债市场,部分新兴经济体的国债收益率显著上扬。2016年1月,巴西、土耳其和俄罗斯的10年期国债收益率分别达16.0%、10.5%和10.2%。国债收益率的差异主要受到经济前景预期、资本市场开放度以及投资者投资偏好的影响,国家主权投资评级变化也对国债收益率具有直接影响。2015年,标准普尔对巴西、俄罗斯和土耳其的主权投资评级做了下调处理。7月和9月,巴西的主权投资评级被连续下调至垃圾级别BB+,并且给出负面评级展望,巴西一年期国债收益率随之迅速上升。在股票市场上,2015年E11各国的股票市场波动加剧,并且与外部市场的联动性更加显著。2015年第三季度,E11各国的股票市场出现了集体性暴跌,其中俄罗斯、中国、印度尼西亚、阿根廷和巴西的综合股指分别较第二季度下跌了18.6%、16.1%、12%、11.6%和11.4%。这一变动与发达经济体股票市场的变动方向也基本一致。

2008年以后全球大部分国家的股指持续上升,股票市场走势已经脱离了基本面的现实表现。股指回调有助于减轻股市积累的下行能量。尽管经历了2015年的股市动荡,但是大部分E11国家股市和美欧股市依然存在着估值过高的倾向。由于证券市场高估值现象并没有得到根本改变以及E11国家股票市场应对外部冲击的能力较弱,预计2016年E11国家股市还将面临较大调整压力。

贸易形势更加严峻全球贸易保护主义抬头,掣肘E11对外贸易复苏

受外需低迷、石油等大宗商品价格下降以及全球汇率市场大幅波动等因素的影响,以E11国家为代表的新兴经济体对外贸易面临的环境更加复杂,贸易增速总体大幅下滑,占全球贸易的份额总体呈下降趋势。2015年上半年,E11国家货物贸易总额较2014年同期下降12.0%,服务贸易总额较2014年下降3.8%。由于进口萎缩更为严重,E11国家的贸易顺差出现扩大势头。与此同时,E11国家内部贸易联系有所减弱,而与发达经济体贸易联系有所加强。2015年上半年,E11国家内部贸易占E11对外贸易的份额较2014年同期下降0.5个百分点至23.5%;同新兴市场与发展中经济体之间的货物贸易额为1.73万亿美元,占E11国家对外贸易的份额从2014年同期的43.0%降至41.9%;同发达经济体之间的贸易额为2.40万亿美元,占E11国家对外贸易的份额达到58.1%,较2014年同期上升了1.1个百分点。全球贸易保护主义措施成为E11国家对外贸易艰难复苏的主要掣肘因素之一。2015年,全球新的贸易保护主义措施仍然层出不穷,贸易保护主义的抬头趋势仍未得以扭转。英国经济政策研究中心发布的《全球贸易预警》报告显示,2014年10月至2015年10月全球新增贸易保护措施324项,其中E11国家新增贸易保护主义措施总计达278项。尽管全球主要经济体在促进贸易自由化方面取得了一些新的进展,但进展较为缓慢。

国际投资环境有所改善

2014年E11的FDI净流入创10年来最低;各国开始加大投资的自由化

由于全球经济增长乏力、主要经济体宏观经济政策不确定性加大以及地缘政治风险攀升等原因,投资者信心遭受重挫,全球外国直接投资(FDI)规模总体大幅下降。联合国贸易和发展会议(UNCTAD)数据显示,2014年全球FDI总额较2013年下降16%,至1.23万亿美元。尽管发展中经济体的FDI流入和流出呈现较好势头,但E11的FDI总体表现堪忧,增长动力难以在短期内显著提升。2014年,E11国家的FDI流入、流出和净流入均出现不同程度的下滑。2014年E11国家的FDI流入总额为3341.24亿美元,较2013年下降17.0%;流出总额为2426.91亿美元,较2013年下降2.9%;净流入总额仅为914.33亿美元,较2013年下降40.0%,净流入规模创2004年以来最低水平。与此同时,E11国家在国际直接投资中的地位正在受到挑战。2014年E11国家占全球FDI流入的份额为27.2%,较2013年下降0.2个百分点;E11国家占全球FDI流出的份额为17.9%,较2013年下降1.2个百分点。尽管E11国家的国际直接投资增长表现不佳,但投资自由化政策持续推进,国际投资制度化建设稳步向前。大部分E11国家都通过修订或出台新的法律法规来改善外商直接投资环境,以推进投资的自由化和便利化。