哈佛分析框架下文化旅游企业集团财务报表分析

2016-03-01张晨马广奇

张晨 马广奇

摘要:对于上市公司要求的财务信息披露,是高度发达的市场经济下所有权与经营权分离的必然结果。由于企业的外部利益集团(投资者)不直接参与企业的经营管理活动,因此他们大多数情况下需通过解读公司对外披露的财务信息来了解企业的财务状况。本文基于哈佛财务报表分析框架,以西安曲江文化旅游股份有限公司为例,从战略分析、财务分析、前景分析三个方面,对该公司财务报表进行分析,以丰富我国上市公司财务报告分析理论和方法,并从全新角度为投资者提供投资参考。

关键词:哈佛框架;财务报表分析;战略分析;前景分析

哈佛分析框架下的企业财务分析全面考虑了关乎企业发展的各个方面,从时间角度来说包括企业的过去、现在和将来;从分析的广度来说包括对企业战略、会计、财务、前景的分析。从分析的深度来说,它不仅仅是对报表数字的分析,而是结合战略、环境深入分析财务数据的合理性。本文试图借鉴这一分析框架,以西安曲江文化旅游股份有限公司(股票代码:600706;以下简称“曲江文旅”)为例,进行全面分析。

一、战略分析

1、公司简介

曲江文旅是在西安曲江新区管委会领导下,由西安曲江文化产业投资(集团)有限公司投资设立的大型文化旅游企业集团。成立于2004年7月,注册资本3.54亿元人民币,总资产19.59亿元人民币,净资产4.4亿元人民币。历经六载砥砺,曲江文旅已建立起涵盖旅游产业研究、旅游项目策划、景区投资运营管理、旅游餐饮酒店、旅游商品开发、旅行社、旅游地产、旅游管理输出等全链条的文化旅游产业集群,成为中国西部最具创新性、发展速度最快的文化旅游品牌。曲江文旅秉承曲江新区“文化立区旅游兴区”的发展宗旨,创新求变、锐意进取,顺利通过ISO9001质量管理体系、ISO14001环境管理体系、OHSAS18001职业健康安全管理体系国际认证,建立起了具有国际标准的文化旅游产业管理体系。积极探求文化旅游企业运营模式变革与创新,在传播创新、管理创新、营销创新等方面引领西部文化旅游产业发展之先河。

2、发展战略

2015年,是“十二五”规划的收官之年,也是公司转型升级发展的关键一年,公司将坚持改革转型、稳中求进、和谐发展的工作总基调,以提高发展质量和效益为中心,积极适应新常态,主动融入曲江“三城两业”的战略蓝图,按照“强管理、推变革、降成本、凝人心、改作风、促和谐、提质量、增效益”的基本思路,求稳、求新、求实效,围绕“文化+旅游+商业”的发展模式,对内——强化管理,深化体制机制改革,挖潜增效,提升景区运营管理核心竞争力,打造文化旅游商住综合区;对外以智力、资本、管理输出为引擎,其他业务板块后续跟进,大力外拓市场,提高发展质量和效益。

未来,随着丝绸之路经济带战略的不断深化,公司将持续立足于文化旅游景区运营管理、酒店餐饮、旅游商品等,并继续做好文化旅游景区周边配套商铺的开发和运营,以实现文化旅游资源与文化商业价值共享。

二、财务分析

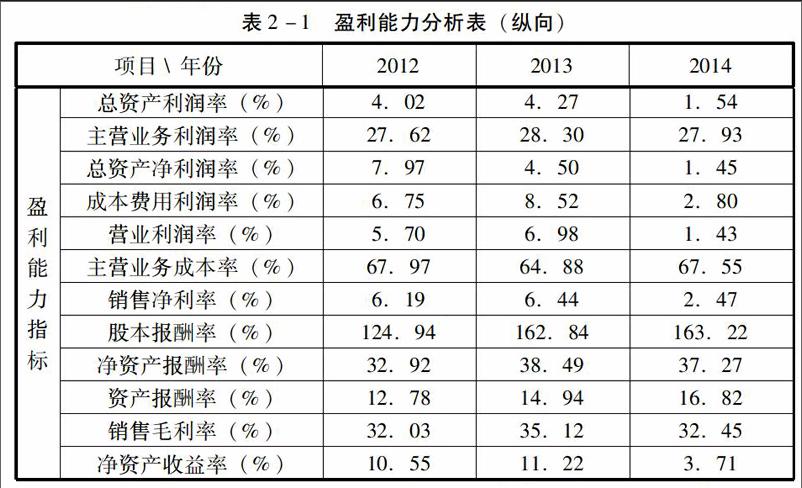

1.盈利能力

(1)纵向比较分析

2012-2014年,公司营业利润占利润总额比重有较大幅度降低,公司营业收入的净获利减少,公司资产利用效率较低。但股本报酬率、净资产报酬率和资产报酬率呈上升趋稳的形势,对于投资者来说是一项利好因素。综合各项指标来看,公司的盈利能力呈下降趋势,但也有很高的发展潜力,主要是因为公司的房地产行业受宏观政策的影响未实现盈利,同时2013年国家颁布了《旅游法》,规范了全国的旅游市场;国家针对公款旅游的管制在一定程度上也影响了旅游公司的收入。

(2)横向比较分析

就盈利能力指标来看,营业利润比销售毛利更全面完整地说明了公司营业收入的净盈利情况,其对资产的利用效率已及资产的盈利能力在三公司中处于中间位置。总的来看,曲江文旅在三个公司中,盈利能力处在一个适中的位置,盈利能力一般;黄山旅游盈利能力最强,发展潜力最大;西安旅游盈利能力最差。

2.成长能力

(1)纵向比较分析

在2012年,主营业务收入是13460705.84,总资产是11643.65,虽然2013年是有所增长,增长率为13.83%,14年却是-16.6%,综合2012年到2014年来看,整个是呈下降的趋势,特别是净利润增长率,从13年是18.47%到14年的-67.99%,下降的趋势太大。所以总的来说,2012-2014年,公司主营业务收入逐年降低,收入呈下降趋势,公司的营业状况欠佳;公司资产的增长势头也下降明显,公司的市场发展能力令人堪忧,如不及时调整结构、采取措施予以应对,恐怕维持的时间不会很长。

(2)横向比较分析

然后我们对其中三个旅游公司做一个横向的对比,曲江文旅主营业务收入增长率为-16.6%,净利润增长率是-67.98,而其他西安旅游和黄山旅游,主营业务收入增长率分别为4.07%和15.13%,所以横向比较我们可以看出,曲江文旅的主营业务收入及净利润的增长比率、净资产的增长率和总资产的增长率都较黄山旅游弱。分析可以发现2014年整个旅游行业出现了暂时的不景气,曲江文旅也毫不例外地受到了重创。

3.营运能力

(1)纵向比较分析

曲江文旅2012-2014年应收账款周转率呈下降趋势,说明公司催收账款的速度减慢,应收账款的变现能力减弱,坏账损失加重。存货周转率都很高,说明存货周转的很快,公司的销售能力强,营运资金占用在存货上的金额较少。固定资产周转率、总资产周转率和流动资产周转率都呈下降趋势,表明公司资产的周转速度减慢,对于公司资产的利用效率降低,如果继续下去必然会影响公司的盈利能力,公司应该采取措施提高销售收入或处置资产,以提高总资产利用率。

(2)横向比较分析

曲江文旅的营运能力指标中除了应收账款周转率,其他各项指标都比黄山旅游的高,但曲江文旅的营运能力各项指标都比西安旅游低,说明曲江文旅在三个公司中运营能力较稳定,发展平稳。

4.偿债能力

(1)纵向比较分析

从短期来看,公司2012-2014年流动比率均小于1但逐年升高,说明流动比率状态一般,公司偿债能力较弱,除了满足日常生产经营的流动资金需要外,偿付到期短期债务略显吃力。公司的速动比率均小于1,偏低。公司2013年现金比率较高,但2014年现金比率下降明显,表明公司可立即用于支付债务的现金类资产较少,偿还即期债务的能力偏弱。

从长期来看,2012-2014年公司资产负债率均在行业的正常水平内波动。公司2012-2014年的利息支付倍数都较高,表明公司支付利息的能力较强,但公司近三年该指标呈明显下降趋势,也说明公司对到期债务偿还的保障程度有变弱趋势。

总的来看,公司的短期偿债指标较低,表明企业的短期偿债能力偏弱,对债权人来说,债权不能得到有利保障。而从长期来看,企业虽增加了负债,加大了财务杠杆的利用程度,偿债风险有所加大,但利息支付倍数较高,使得长期偿债能力较强。

(2)横向比较分析

从短期来看,曲江文旅的流动比率、速动比率和现金比率指标都低于其他两个公司,说明曲江文旅的短期偿债能力在三个公司中处于弱势地位。从长期来看,公司的资产负债率和产权比率都较高,公司偿付长期债务的能力较弱,财务风险较高,另外曲江文旅的利息支付倍数明显低于其他两个公司,说明曲江文旅的经营所得支付利息的能力较弱,曲江文旅在三个公司中的偿债能力处在一个较弱的位置。因此,公司可能拥有过多的盈利能力较低的现金类资产,使企业的资产未能得到有效利用,公司管理层应积极采取适当举措进行改善。

三、前景分析

1.发展前景

我国的旅游业是一个朝阳行业并且处于不断地进步发展中,随着人们生活水平的不断提高,旅游业必将成为人类日常生活的一个重要部分。但就曲江文旅的成长能力分析来看,其目前的生产结构存在一定的问题,使得公司的成长受到了阻碍,这可能主要是由于公司的房地产行业不景气所导致的。因此能否及时地调整结构,大力发展优势产业,用自己的优势产业弥补劣势产业的亏损,对于曲江文旅来说是发展成长过程中最重要的一环。

2.投资前景

判断企业投资前景的一个重要指标是净资产收益率。2012—2014年曲江文旅的净资产收益率逐年降低,盈利能力一般。与其他企业相比,曲江文旅的盈利能力发展较为稳定,它的净资产收益率还有很大的上升空间。

通过以上分析,我们认为2015—2017年曲江文旅适宜于做中期投资,预期投资者可以获得公司的稳定成长所带来的可观回报。以曲江文旅近3年的数据为依托,可以很明朗的知道预期的投资效果,为文化旅游企业的潜在投资者提供了有效的参考信息。

参考文献:

[1]财政部:企业会计准则2006[M].北京:经济科学出版社,2006.

[2]黄世忠.财务报告分析:理论—框架—方法与案例.中国财经出版社,2007.

[3]侯晋萍.哈佛框架下的财务报表分析:以A公司为例[J].经济师,2012,(1).

[4]赵盈盈.哈佛框架下输变电行业财务报表分析.会计之友,2014,(3).