Weibull分布在航空武器项目经费管理中的应用研究

2016-02-26刘浩敏

刘浩敏

(中国空空导弹研究院,河南 洛阳 471000)

Weibull分布在航空武器项目经费管理中的应用研究

刘浩敏

(中国空空导弹研究院,河南 洛阳471000)

摘要:科学、合理的经费估算可以为项目立项与经费安排提供重要的决策参考;基于Weibull分布理论,首先提出了一种基于累计经费约束的最小二乘分布参数估计法,给出了几个常用的项目累计经费约束条件;其次运用提出的方法,对其在航空制导武器项目经费管理中的应用进行了研究;最后对应用情况进行了综合分析。

关键词:Weibull分布;累计经费约束;最小二乘

本文引用格式:刘浩敏.Weibull分布在航空武器项目经费管理中的应用研究[J].兵器装备工程学报,2016(1):102-105.

Citation format:LIU Hao-min.Study on Air-Borne Project Cost Management by Weibull Distribution [J].Journal of Ordnance Equipment Engineering,2016(1):102-105.

随着新技术和新材料的广泛应用,加之技术难度大、系统复杂、不可遇见因素多,航空制导武器项目日益增长的研制成本和有限的经费预算之间的矛盾越来越突出,如何科学、合理地估算出项目总研制经费及其各年度的投资强度,对项目立项决策、经济性评估、合理分配有限经费资源及对其进行有效管理具有重要意义[1-5]。

研究发现,Weibull分布模型在一定条件下能较好地描述大型项目时间与经费之间的分布关系,即如果研制过程基本按计划进行,无大的突发性变更和干扰,则在项目整个研制过程中,时间-经费的分布表现为中间多、开始和结束时少的特点。基于这种分布特性,国内许多学者和项目管理人员对其在各类项目经费管理中的应用做了大量研究。徐哲等[6]对Weibull分布模型的特点、应用范围、参数估计方法等进行了较为详细的理论研究,并对其在大型复杂系统研制经费预估等方面做了应用研究;郭基联等[7]运用已有装备项目的历史数据对Weibull分布模型的参数估计方法进行了研究,并根据项目的特点,导出了分布参数的取值范围,减小了主观因素对参数估计的影响;胡苇[8]对Weibull分布模型在航天项目研制经费管理中的应用做了较为深入的研究,并对其应用过程中存在的问题进行了具体分析;谢红胜等[9-10]基于Weibull分布建立了水电设备费用模型,并据此解决了水电设备维护费用模型中的不确定性问题。

目前,Weibull分布模型在航天、兵器等领域项目经费管理中已有较多应用研究,但在航空制导武器项目方面的应用较少。从目前我国航空制导武器项目经费管理相对落后的现状来看,有必要对其在航空制导武器项目经费管理中的应用进行研究。此外,通过对Weibull分布模型进行研究发现,只有当时间趋于无穷大时其分布函数才会趋于1,即当时间趋于无穷大时项目所有经费才能执行完毕,但在实际过程中,项目研制周期是有限的,其所有经费必须在有限时间内执行完毕,或者说基本执行完毕(99.5%以上)。分析Weibull分布模型在相关领域中的应用发现,应用Weibull分布模型给出的项目经费分布在项目结束时往往还有大量经费“待执行”。

本文基于Weibull分布模型,对其在航空制导武器项目经费管理中的应用进行研究,提出基于累计经费约束的最小二乘分布参数估计法,可解决运用传统最小二乘法面临的存在大量经费“待支出”问题。最后,对Weibull分布模型在航空制导武器项目经费管理中的应用进行综合分析。

1Weibull时间-经费分布模型

Weibull时间-经费概率分布函数的通用表达式为

(1)

其中,K为项目总研制经费,表示投资规模;参数a决定了曲线的陡度,表示投资的急迫性;参数m决定了分布曲线的峰值位置,表示项目投资的最高点;参数r为位置参数,表示研制阶段的起始点,一般取0表示研制周期的开始时刻,所以,通常情况下,Weibull时间-经费分布函数的表达式为

(2)

在项目研制过程中,由于经费实际上并不完全按照理论情况连续发生,所以其累积分布模型在实际过程中应用的更多。Weibull时间-经费的累计分布模型为

(3)

其中,F(t)为第t时期末累积发生的经费总额。设第t时期所需的研制经费为ΔF(t),则

(4)

由式(3)和式(4)可以看出,如果知道参数m和a就可以确定总投资额为K的项目研制周期内的投资强度分布和各个时间段内的累计投资额。

2基于累计经费约束的最小二乘分布参数估计

目前,较常用的参数估计方法有经验估计法、线性回归法和高斯-牛顿迭代法等,但研究发现,通过此类方法估算出的参数确定的经费分布在项目结束时往往还存在大量经费“待支出”,总体精度较差。本文给出一种基于累计经费约束的最小二乘参数估计法可以较好地解决此类问题。

2.1传统最小二乘分布参数估计法

线性最小二乘法运用的对象是线性方程,显然式(3)所描述的方程为典型的非线性方程,根据文献[10],式(3)可线性化为如下形式:

Y=A+BX

(5)

其中,Y=ln(ln(K/(K-F(t))));A=lna;B=m;X=lnt。

假设已知关于变量X,Y的n对观测数据(Xi,Yi)(n=1,2,…,n),则根据线性最小二乘原理,在此有如下方程成立:

(6)

(7)

E为观测值Yi和(A+BXi)之差的平方和,即误差的平方和。求解上述方程即可得到参数A和B的最小二乘估计值。运用项目实际发生数据验证发现,采用传统最小二乘法拟合出的经费分布曲线在项目结束时仍然还有较大部分的经费“待支出”,总体拟合效果不理想。

2.2最小二乘分布参数估计法

研究发现,传统最小二乘法对分布参数进行估计的基础为已知的n对观测数据,基于这n对观测数据估算出的分布参数(或者说分布曲线)与观测数据直接相关,也就是说,由这n对观测数据在一定约束条件下(观测值Yi和(A+BXi)之差的平方和最小)确定的分布曲线是观测值的一种数学反映。基于此,为了使分布曲线能有效反映项目结束时的状态,我们可以在观测样本中增加期望的项目结束样本信息,进而可实现对项目结束时的经费支出情况进行约束。

1) 项目结束时累计支出经费占总经费比例为99.5%的约束条件为

lna+mlnT=ln(ln200)

(8)

2) 项目研制时间进行到一半时累计支出经费占总经费比例为50%(即时间过半、任务过半)的约束条件为

lna+mln(T/2)=ln(ln2)

(9)

3) 项目研制时间进行到t(0≤t≤T)时刻末时累计支出经费占总经比例为η(0≤η≤1)的约束条件为

(10)

3实例分析与应用

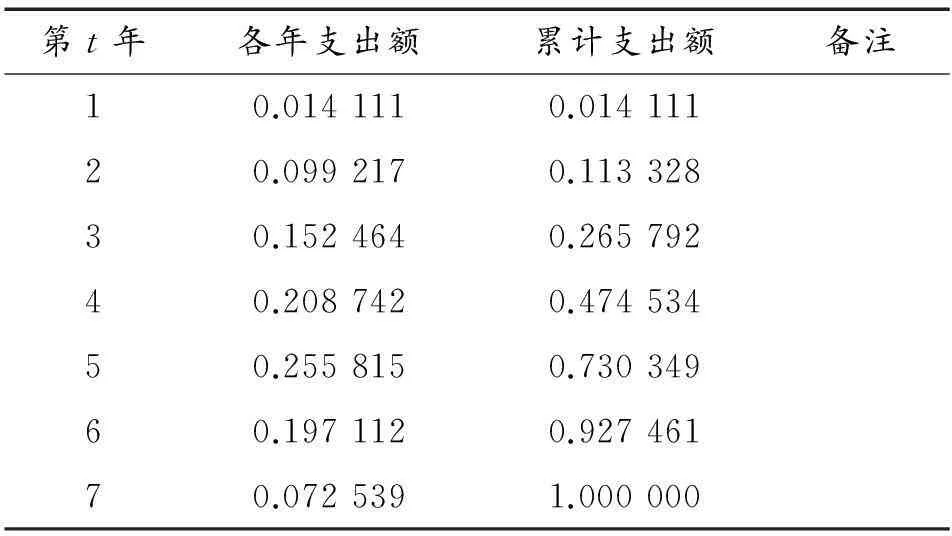

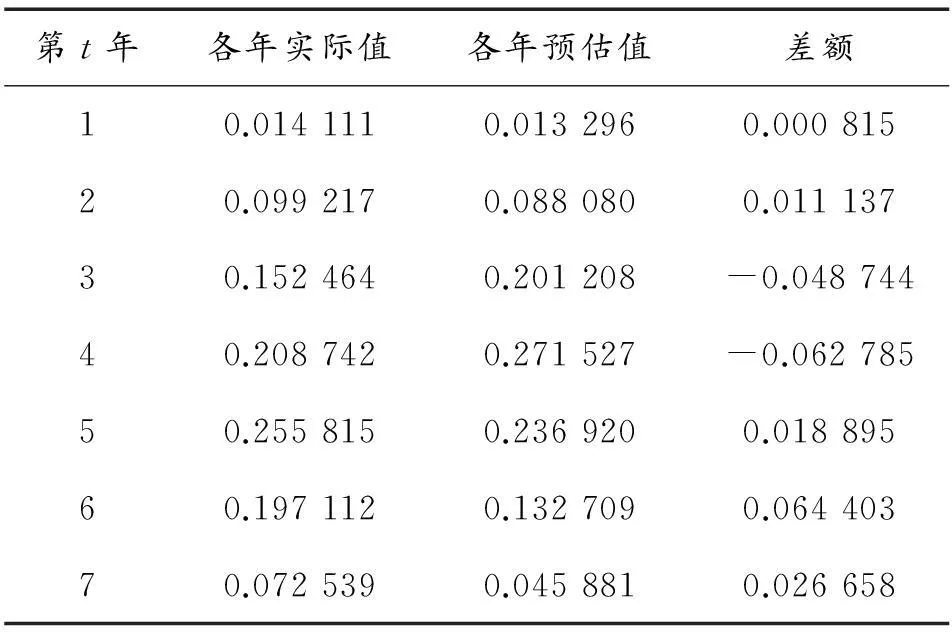

下面以我国某航空制导武器项目为例,运用基于累计经费约束的最小二乘分布参数估计法,从上述3个方面分别进行应用研究。表1给出了我国某航空制导武器项目的历史数据,本节后续的应用研究将以此为依据。由于保密原因,数据进行了处理,但不影响研究结果的给出。

表1 某项目历史数据

3.1事后评估应用

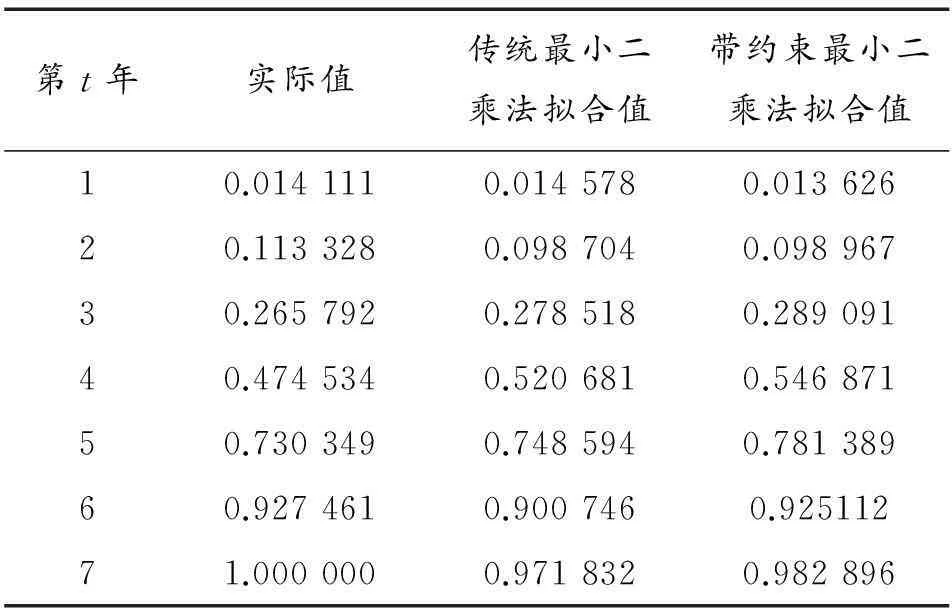

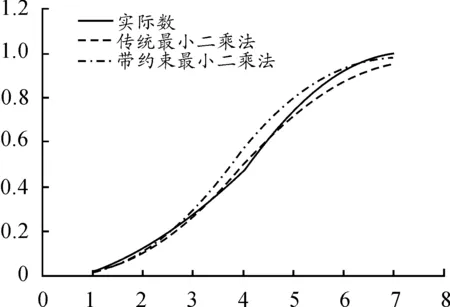

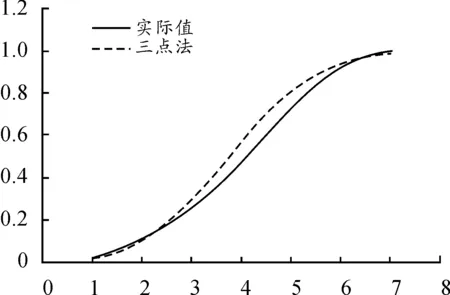

根据表1给出的历史数据,基于式(6)和式(7)式描述的传统最小二乘法,很容易得出m值和a值分别为2.823 014和0.014 686。在传统最小二乘法的基础上,增加式(8)描述的累计经费约束方程,可得出一组新的m值和a值分别为2.925 198和0.013 720。根据两种方法确定的m值和a值,可以给出两种方法确定的项目累计支出拟合值,详见表2和图1。

表2 两种方法拟合数据对比

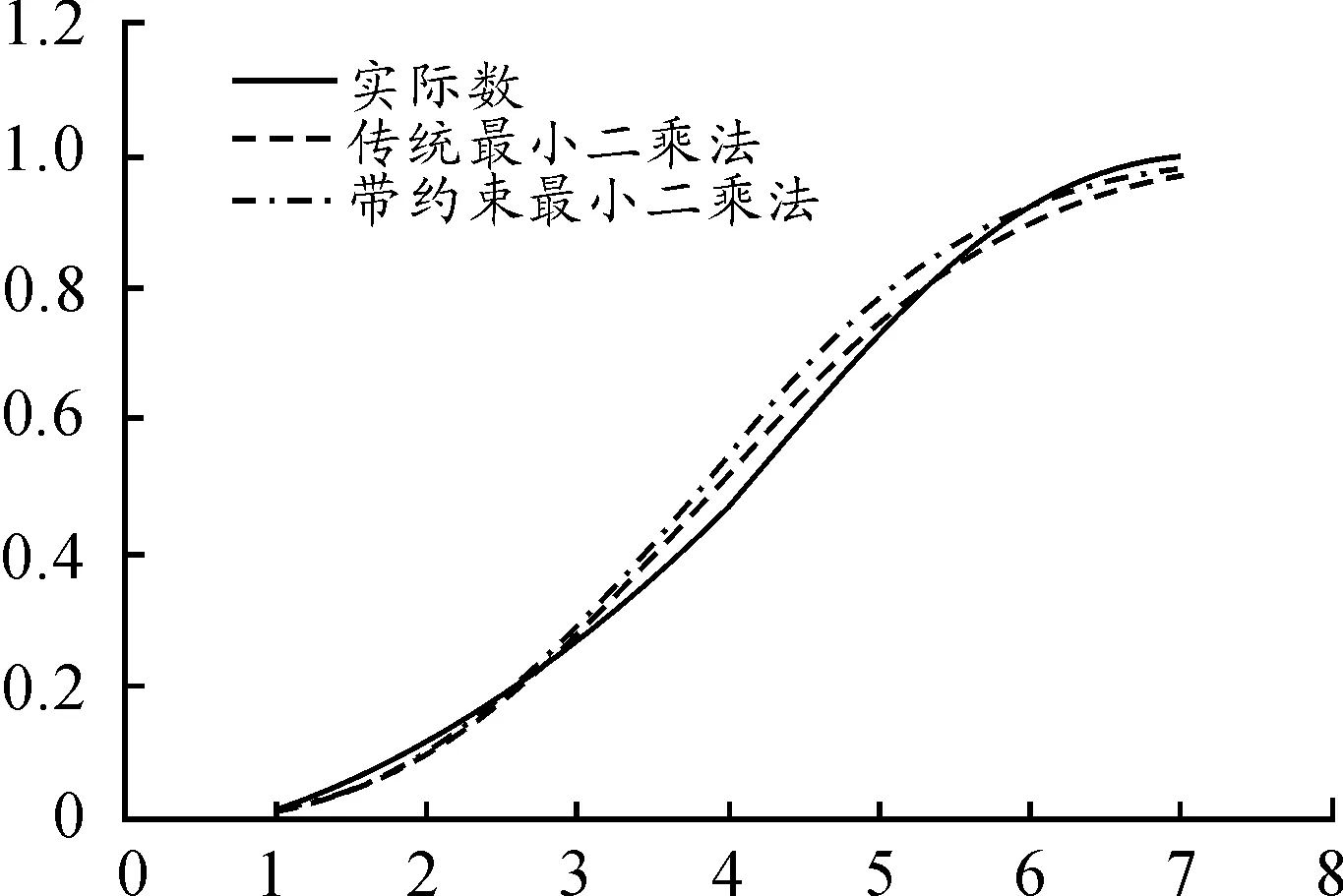

图1 两种方法拟合数据对比

从对比数据可以看出,在项目结束的第7年,采用传统最小二乘法拟合的累计支出额为0.971 832,“待支出额”为0.028 168,而采用带约束的最小二乘法拟合的累计支出额为0.982 896,“待支出额”仅为0.017 104,较传统方法减小了0.011 064,累计拟合效果有了较大改善。

3.2事中预测应用

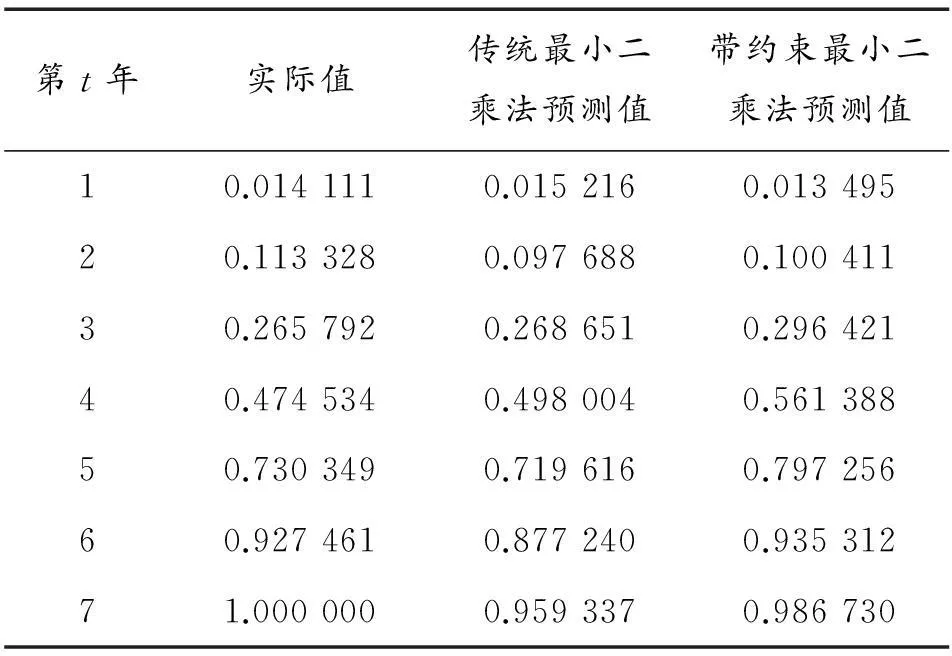

仍然以表1给出的数据为例,假设项目目前进行到第4年末,前4年的累计支出数据已知,分别用传统最小二乘法和带约束的最小二乘法对后续三年的支出情况进行预测。经计算,采用传统最小二乘法给出的m值和a值分别为2.745 082和0.015 333,采用带约束的最小二乘法给出的m值和a值分别为2.961 309和0.013 587,两种方法给出的预测数据详见表3和图2。

表3 两种方法预测数据对比

图2 两种方法拟合数据对比

从表3对比数据可以看出,在项目结束的第7年,传统最小二乘法预测的累计支出值为0.959 337,“待支出额”达0.040 663,而带约束的最小二乘法预测的累计支出值为0.986 730,“待支出额”仅为0.013 270,两种方法预测的累计误差额相差3倍之大。

3.3事前预估应用

在实际项目管理过程中,往往会有“时间过半、任务过半”的进度要求。根据项目挣值管理理论,任务过半也即预算过半。若项目研制过程基本按计划执行,其时间和经费分布服从Weibull分布,则“时间过半、任务过半”的Weibull理论实现就可以用约束式(9)来描述。基于此,在项目前期规划过程中,如果对项目开始年份和中间年份的经费管理给出一定要求,比如项目第一年支出占项目总经费的1%,中间年份累计支出占项目总经费的50%等,就可以对项目整个研制周期内的经费安排情况进行初步预估。

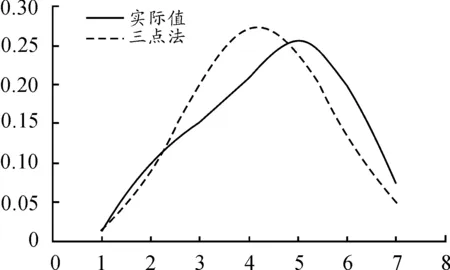

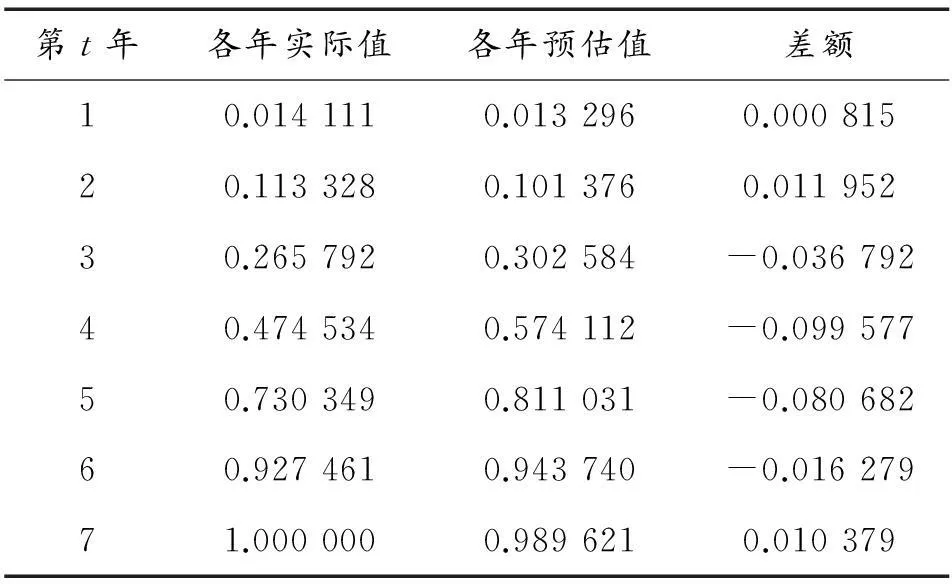

为了对事前预估的效果做对比评估,本节仍然以前面给出的某项目为估算对象。假定在项目开始规划过程中,第1年项目支出占总经费的比例为1%,第4年累计支出占总经费的50%,即“时间过半、任务过半”,第7年,也即项目结束年,累计支出占总经费的99.5%。运用前面介绍的方法,我们可以得到一组m值和a值分别为2.997 390和0.013 385,并由此给出的各年度预估值和累计预估值分别见表4、图3和表5、图4。

表4 预估各年度数据与实际数据对比

图3 预估各年数据与实际数据对比

从表4和表5对比数据可以看出,规划(预估)的项目累计支出与实际累计支出总体相差较小,仅有1.04%,但各年度规划(预估)额与实际支出额之间的差异较大,规划的经费支出峰值与实际相差1年。分析项目实际研制过程发现,在第3年和第4年期间,早期规划的某关键技术没有按照原计划节点顺利突破,某重大外场试验因天气原因没有按时完成,进而导致其对应的经费没有按照计划(预算)执行。也就是说,项目实际并没有严格按照理论过程进行,其实际支出与规划存在较大差异。

综上分析,如果项目严格按照计划开展,过程中没有大的变更,运用基于累计经费约束的最小二乘法对项目研制经费进行预估能收到较好的效果,可以为项目决策者提供较有力的决策依据。

表5 预估各年累计数据与实际数据对比

图4 预估各年累计数据与实际数据对比

3.4应用综合分析

从上述应用研究结果可以看出,不论是传统最小二乘法还是本文提出的带约束最小二乘法给出的累计结果与实际值均存在一定偏差,从航空制导武器项目经费管理实际情况来看,累计误差在2%以内是完全可以接受的。实际上,在项目经费的具体管理过程中,一般允许留有一定的不可预计费,不同项目不可预见费比例不一样,通常情况下可以按照项目总经费的3%计算,研究结果中2%左右的误差对应的经费额在实际应用过程中可以按照不可预见费来考虑。

此外,对于大型复杂项目,不确定因素多,研制周期长,其研制过程往往不能完全按照事先计划进行,其经费投入也往往不是呈现为单峰值分布,而是双峰值或多峰值分布。针对此类项目,可先把大型复杂项目分解为若干子项目,然后对各子项目采用上述方法分别进行研究,最后叠加即可得到整个项目的研究结果。

4结束语

针对传统最小二乘参数估计法存在的问题,本文以Weibull时间-经费分布模型为基础,提出了基于累计经费约束的最小二乘法,给出了几种常用的期望累计经费样本约束条件。为了验证本文所提方法的有效性,以某项目为例,从事后评估、事中预测和事前预估3个方面进行了应用研究,研究结果表明,与传统最小二乘法相比,本文提出的发放具有更好的项目累计经费拟合效果和后续经费预测效果,对我国航空制导武器项目经费管理具有较大的指导意义和应用价值。

参考文献:

[1]陈士涛,张志峰,归建洲.基于Weibull分布的武器系统研制时间-费用模型[J].四川兵工学报,2008,29(2):39-41.

[2]冯自立,陈晓阳,顾家铭.Weibull分布下基于矩法的小样本量定时截尾数据的估计[J].四川兵工学报,2010,31(3):93-97.

[3]唐薇.卫星型号研制工程计划进度和经费管理技术研究[D].南京:南京航空航天大学,2011.

[4]漆鑫.航天产品全寿命周期成本的控制和管理研究[D].上海:上海财经大学,2008:19-26.

[5]徐辉,陶庆,王涛.产品研制费用的Weibull累计曲线拟合模型[J].北方工业大学学报,1997,9(3):54-57.

[6]徐哲,冯允成.复杂系统研制费用Weibull分布的研究[J].北京航空航天大学学报,1998,24(2):224-227.

[8]胡苇.威布尔时间-费用模型在航天型号研制经费管理中应用的再思考[J].航天工业管理,1994(8):14-18.

[9]谢红胜,吴春诚,吴相林,赵勇.基于威布尔分布的水电设备费用模型研究[J].华中科技大学学报(自然科学版),2006,34(9):54-56.

[10]徐哲.武器装备项目进度、费用与风险管理[M].北京:国防工业出版社,2011.

(责任编辑唐定国)

【后勤保障与装备管理】

Study on Air-Borne Project Cost Management by Weibull Distribution

LIU Hao-min

(China Airborne Missile Academy, Luoyang 471000, China)

Abstract:Scientific and appropriate cost estimating of project can be used in making important strategic decision for project application and project budget planning. Firstly, based on the Weibull distribution theory, a new least squares parameter estimating method that was based on total cost constraint and some common constraint conditions about total cost constraint of project were presented. Secondly, the article discussed the application in the air-borne project using the theory presented. Finally, a comprehensive analysis was summed up.

Key words:Weibull distribution; total cost constraint; least squares

文章编号:1006-0707(2016)01-0102-05

中图分类号:V219

文献标识码:A

doi:10.11809/scbgxb2016.01.024

作者简介:刘浩敏(1982—),男,硕士,工程师,主要从事航空制导武器总体设计、航空制导武器项目经费管理等研究。

收稿日期:2015-06-25;修回日期:2015-07-15