审计费用影响因素的研究

2016-02-18曹姝奇

摘要:上市公司审计费用受审计规模、审计难度和审计风险的影响。本文采用我国上市公司2013年的数据进行研究,考察了上市公司审计费用的影响因素,发现公司资产规模、应收账款占资产总额的比重和净资产收益率与审计费用显著相关。

关键词:审计费用 审计规模 审计难度

一、引言

审计费用,是指审计服务的提供方在提供审计服务后,向审计服务的接受方收取的用于弥补在审计过程中付出的一定数额的成本费用。审计费用体现了会计师事务所与公司审计服务之间的供求关系,审计费用制定的合理性直接关系到审计的独立性和报告的质量。近些年来,公司审计费用决定因素引起了广泛关注。本文以Simunic的经典审计模型为依据,采用2013年我国上市公司的数据作为样本,分析上市公司审计费用的决定因素。

二、文献回顾

国外学者Simunic(1980)选取1977年美国上市公司数据作为样本,建立多元回归方程,用数理统计的方法研究审计费用的显著影响因子,得出一些比较明显的影响因素:其中被审计单位的规模对审计费用的影响是最大的,上市公司纳入合并报表的子公司数目、所处行业、资产负债率、审计意见类型也是比较显著的影响因素,同时,Simunic认为净资产收益率、审计任期不是审计费用的显著影响因素,其方程的拟合优度达到46%。这些研究结论对后来的研究都有着极大的影响。

在国内,王振林通过对证监会的调查数据的实证分析,发现相对于客户风险因素,企业客户规模、被投资公司的数量、会计师事务所的规模和变更、流通股和国有股的比例等与审计费用有着显著关系;王玉华则认为审计费用与审计意见的类型有关,并说明“清洁”的审计意见,收取较高费用是为了弥补之后审计失败可能带来的损失,而“非清洁”审计意见可以在一定程度上避免审计的风险,收取的费用也较少;王小华认为公司治理的特征、会计师事务所特征和证券市场的制度对审计费用产生了影响;刘运国等则认为审计费用与盈余管理有关,其中与调减收益的盈余管理相关程度相对较大;刘爱东等人证明了行业和地域也会给审计费用带来影响;孙娜则从IPO企业角度提出了诸如IPO期间企业的重大资产变动、会计师事务所在提供IPO审计时配套验资服务等因素,都会造成审计费用的增加。

三、理论分析和研究假说

审计费用主要由审计成本和审计风险因素溢价构成。研究审计费用的影响因素可以从两方面入手:审计的成本和审计风险因素。

(一)理论分析

被审计单位的规模往往用其总资产或总收入来衡量。上市公司规模越大意味着上市公司涉及的经济事项越多,范围越广,审计师所需要做的控制测试和实质性程序工作也就越多,审计成本随之上升,审计费用也增加。另外,被审计单位的业务越复杂,审计过程中需要获得更多的审计证据,以对财务报告进行合理保证。业务的复杂程度可以通过应收款项和存货在总资产中的占比来衡量。

审计风险是指会计师事务所在遭受审计失败时,利害关系人承担赔偿责任、丧失品牌声誉、甚至遭受行政处罚的风险。这是会计师事务所的潜在损失,是需要收取审计费用进行补偿的。审计风险具有客观性、潜在性,是影响审计费用的重要因素。一般来说,公司的各项财务指标和盈利指标、上市公司是否被特别处理、以前审计时是否被出具非标准审计意见均可以用来衡量审计风险的大小。

(二)研究假设

本文在Simunic(1980)经典模型的基础上,结合我国上市公司现状和审计市场的现状,选取相关考察变量,提出相应的研究假设。

第一,被审计单位规模。被审计单位规模对于审计成本是非常重要的影响因素,所以对于审计费用也是重要因素。公司规模越大,业务量也就越多、内部控制体系也就越复杂,这就需要注册会计师根据公司的实际情况相应增加内部控制测试和实质性测试范围,这种情况就必然会引起审计收费的升高。因此提出:

假设1:被审计单位的规模与审计费用正相关。

第二,审计难度。审计的复杂度越高,审计师的工作量越大,而且审计的风险也越高,也就意味着更高的审计费用。应收账款和存货是流动资产中非常重要的部分,其账面价值一般与市场价值差别不大,也是上市公司进行盈余管理的重要手段之一。在实际工作中,这两部分流动资产是进行实质性程序的重点,其所占的比例大小会影响审计难度。本文采用存货和应收账款总和占总资产的比例这一指标来衡量上市公司的审计难度。因此提出:

假设2:审计难度与审计费用正相关。

第三,审计风险。审计风险,是指会计报表存在重大错报或漏报,而注册会计师审计后发表不恰当审计意见的可能性。而一旦发生此类事件,会计师事务所将会面临诉讼、行政处罚、赔偿要求等危险,成本会很大。所以审计风险越大,审计师将会面临更大的潜在风险,从而导致更高的审计费用。本文采用了经营风险和财务风险来衡量审计风险。关于公司的经营风险,以往的研究主要通过是否有亏损、净资产收益率、是否存在“特别处理”(ST)的情况等。本文采用了净资产收益率和是否存在ST情况这两大指标来衡量公司的经营风险。净资产收益率反映了公司的盈利能力,该指标越高表明公司的盈利能力越强,抗市场风险能力越强,经营风险越小,审计风险也就越小。因此提出:

假设3:净资产收益率与审计费用负相关。

第四,衡量经营风险的另一个变量是该上市公司是否为ST公司。对于ST公司和会计师事务所来说,ST公司一般会为了避免被摘牌而失去上市融资资格,而更多的存在盈余管理的情况,其固有风险会较非ST公司有所增加。会计师事务所为了能达到合理保证财务报告的审计要求,需要花费更多的审计资源、人力财力,进行更大范围的审计测试和更多的实质性程序,导致更高的审计费用。因此提出:

假设4:ST公司有着更高的审计费用。

第五,衡量财务风险的指标本文采用流动比率和资产负债率。流动比率是流动资产和流动负债的比值,反映了上市公司短期的偿债能力,可以衡量公司的短期财务风险。流动比率越高,财务风险越小,审计费用也就越低。资产负债率反映上市公司的长期偿债能力,可以反映上市公司的长期财务风险。因此提出:

假设5:流动比率与审计费用呈负相关,资产负债率与审计费用呈正相关。

第六,审计意见是指对财务报表是否已按照适用的会计准则编制,以及财务报表是否在所有重大方面公允反映了被审计者的财务状况、经营成果和现金流量发表意见。针对审计意见的类型,注册会计师若出具非标准保留审计意见,审计费用会在一定程度上提高,这是因为注册会计师提出的这类意见在一定程度上说明被审计的单位财务风险较大,且出具这种意见会增加审计成本和审计程序,注册会计师审计失败的可能性也很大,这就导致两个方面的费用因素同时增加,审计费用自然会提高。因此提出:

假设6:审计意见类型与审计费用呈正相关关系。

四、研究设计

(一)实证模型

以Simunic经典审计模型为依据,借鉴审计费用模型,并根据我国审计收费的实际情况,建立多元线性回归模型,如下所示:

lnFee=b1+b2lnAssets+b3Acin+b4Leverage+b5Liquid+b6ROE+b7ST+b8Opinion+u

(二)变量定义

模型中变量定义如表1所示。

(三)样本选择

本文采取我国2013年上市公司的数据为初始样本,排除了数据不全的公司样本,剔除了金融、保险业上市公司的数据,最后得到2 475个样本数据。

五、实证结果与分析

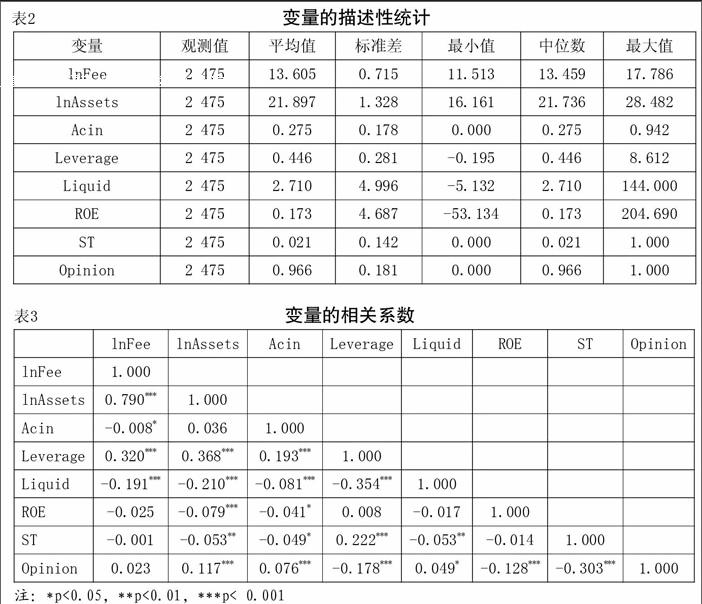

(一)描述性统计

通过描述性统计分析,我们可以发现,样本公司的流动比率和净资产收益率的差异很大,总资产和审计费用的差异较大。这主要是由于样本选取的是我国所有的上市公司,各个公司的资产规模、盈利状况各有不同。

(二)相关性检验

经过对各变量之间的相关系数分析,可以得出大部分变量之间存在着一些简单的线性关系:被审计单位的规模与资产负债率在1%水平上呈现显著负相关;审计难度与总资产规模以及审计费用没有显著相关性,但与其他变量显著相关。经数据分析得到上述变量之间大部分都存有相关性,但是相关系数并不高,因此可以看出各变量之间不存在多重共线性,可以采用多元线性回归的方法进行分析。

(三)多元线性回归分析

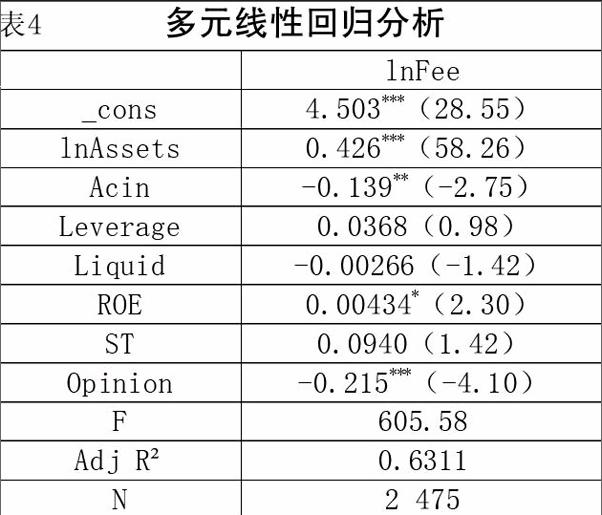

审计费用多元线性回归的结果如表4。

从表4所列的审计费用回归结果可以看出,企业总资产是审计费用中最大的决定性因素。总资产的标准化系数为0.426,与假设被审计单位的规模与审计费用正相关完全一致,说明被审计单位的规模越大,审计费用也就越高。

就审计难度方面,应收账款和存货与总资产的比值与审计费用负相关。这与研究假设不符合。初步认为这可能是由于样本公司的资产规模区别过大导致的。为了进一步分析,将Acin这一变量分成应收账款/总资产和存货/总资产两个变量,再次回归,发现前者与审计费用显著正相关,后者与审计费用负相关。即存货占总资产比重越大,审计费用反而越低。出现这种情况,可能与我国的审计程序有关。也就是说,应收账款所占比例与审计费用正相关,存货所占比例与审计费用负相关。

就公司审计风险而言,与假设中的预期部分相同。在这些审计风险因素中,净资产的收益率在5%水平上显著,由此可以看出公司的获利能力与审计费用的相关性较大;审计意见的类型与审计费用负相关,而公司是否是ST公司、公司的资产负债率和流动比率,与审计费用的相关性并不显著。总之,公司的审计风险在一定程度上对审计费用造成了影响,同时也说明我国的注册会计师们已经开始关注审计风险,我国的审计业务也逐渐走向风险导向模式。

(四)稳健性检验

本文重新选取了所有深圳A股上市公司的数据,进行回归检验,检验结果基本符合上述假设。即审计费用与被审计公司的资产规模、净资产收益率显著正相关;与应收账款和存货占总资产的比重、标准无保留审计意见负相关。

六、结论与研究局限

本文对我国A股上市公司的审计费用影响因素进行了研究和分析,分析结果表明,公司的规模是审计收费的重要决定因素。就审计难度而言,应收账款所占比重与审计费用正相关,这是因为应收账款所占比重越高,增加了审计难度,所以审计费用越高。而除了审计意见,其他的审计风险因素对审计费用的影响并不显著。就公司的经营风险而言,净资产收益率与审计费用显著正相关。

从研究结论中我们也可以得到启示,我国会计师事务所应该规模化,通过联合的方式保持独立性,进而赢得声誉效应。

本文的不足之处在于选取的是所有上市公司的数据,而没有具体分为A股、B股公司的数据,是否会导致研究结果不精确,还有待以后的研究证实。Z

参考文献:

[1]杜健.审计费用影响成分简述[D].成都:西南财经大学,2013.

[2]王振林.审计费用的决定与审计质量——中国上市公司的证据[D].上海财经大学,2002.

[3]王玉华.试论审计费用与审计意见之间的内在关系[J].石油大学学报(社会科学版),2004,(12).

[4]王小华.我国A股上市公司审计费用影响因素分析[D].暨南大学,2005.

[5]刘运国,麦剑青.审计费用与盈余管理实证分析——来自中国证券市场的证据[J].审计研究,2006,(2).

[6]严玉洁.基于审计费用角度的审计意见购买研究综述[J].商业会计,2013,(16).

作者简介:

曹姝奇,女,广西大学商学院,会计学在读研究生;研究方向:会计理论与实务。