行业竞争程度、企业社会责任与会计稳健性

2016-01-16毛志宏邵坤元

毛志宏,金 龙,邵坤元

一、引 言

近年来,随着科学技术的进步以及人力资本的提升,加之环境污染和生态破坏的日益加剧,促使企业加快由传统的“经济人”向“生态经济人”的身份转变,从而也对企业提出了在追求经济利益最大化的同时兼顾生态效益和社会效益的更高要求。企业的社会再生产和规模效应的实现需要生态环境的依托和社会资源的支持,而社会资源归社会公众共同所有,于是社会公众与企业之间形成了一种对社会资源分配和使用的契约关系。由于企业在生产经营过程中会消耗社会资源同时产生环境成本,因此企业自然应承担相应的社会责任。

我国在新《公司法》总则中明确提出“企业从事经营活动,必须遵守法律、行政法规,遵守社会公德、商业道德,诚实守信,接受政府和社会公众的监督,承担社会责任”。Carroll(1979)认为企业社会责任包括四个方面:经济责任、法律责任、伦理责任、慈善责任。[1]企业作为经济组织,应承担为股东创造财富的责任;企业作为市场中契约的联结体,具有遵守法律法规,维护良好的市场秩序的责任。因此,经济责任和法律责任是社会要求企业承担的最基本的责任。

企业在为股东追求利益最大化时,还应该对其他利益相关者负责并承担维护其相应利益的责任。根据信息不对称理论,企业管理者作为企业的内部人员,拥有较其他利益相关者更多的信息,于是形成了一个典型的信息不对称环境:只有管理者可以直接观察企业的真实经营状况,而其他利益相关者只能通过有限的公开信息判断企业的经营状况。这种信息不对称将导致资源错配、降低投资者的投资效率等问题。财务报告不仅是企业向各利益相关者传递与企业相关的重要事项的信息桥梁,还是经济环境中重要的公共信息来源。因此,提高会计信息的质量,降低信息不对称给投资者带来的利益损害,确保投资者获取全面、真实的信息以进行投资决策就显得尤为重要。根据我国会计准则的规定,财务报告具有决策有用和受托责任双重目标及公共产品属性,提供高质量的财务报告属于企业对社会承担的法律责任(刘玉廷,2010)。[2]高质量的会计信息可以降低公司管理层与外部投资者之间的信息不对称,提高投资效率(Verdi,2006)。[3]此外,信息不对称程度的降低,还可以有效控制债权人和中小投资者所承担的风险(朱松,2011)。[4]稳健性作为会计确认与计量的基本原则,是会计信息质量的重要内容之一,也是高质量会计信息的重要衡量标准之一。稳健的会计信息能够有效缓解公司内外部的信息不对称,从而达到保护投资者的目的(Watts,2003)。[5]因此,企业作为财务信息的披露主体,应当把全面、真实的信息披露,实现企业和社会之间真实、诚信和公开的信息沟通,作为其承担社会责任的重要组成部分。

本文以2009~2013年沪深两市A股中披露企业社会责任报告的上市公司为样本,在对会计稳健性相关理论进行梳理和分析的基础上,以市场信息性质为基础的条件稳健性作为减少信息不对称,增加财务信息决策有用性的会计稳健性代理指标,实证检验企业社会责任与会计稳健性的关系,以及行业竞争程度对企业社会责任与会计稳健性关系的影响。实证结果表明:社会责任表现越好的企业,其报告的财务信息稳健性水平越高;所处行业竞争程度越低的企业,其社会责任表现与会计稳健性关系越显著。

本文的主要贡献在于:基于会计目标的两个视角分析不同稳健性方法选择对会计信息决策有用性的影响,明确了对所有者权益影响最小的稳健性原则应该是以市场信息为依据的。已有的企业社会责任的研究大多采用二分类变量来衡量企业社会责任,即以企业是否发布社会责任报告作为衡量企业社会责任的代理变量。本文以企业社会责任报告评级得分这一连续变量来衡量企业社会责任,通过对企业社会责任与会计稳健性关系的研究,验证了我国履行社会责任的企业披露财务信息符合利益相关者理论假说,丰富了国内关于企业社会责任与会计稳健性关系的相关研究成果;从企业所处行业竞争环境的角度,进一步检验了行业竞争程度对企业社会责任和会计稳健性关系的影响,发现高竞争性行业中的企业可能存在战略性印象管理和机会主义盈余管理的动机,从而削弱了企业社会责任与会计稳健性的正相关关系。上述研究结论可为投资者利用社会责任信息进行投资决策提供理论和经验证据,同时为政府和监管部门的相关政策制定提供参考。

二、文献回顾

决策有用观认为财务会计信息应该促进社会资本的流通,优化社会资源的有效配置。近年来,随着资本市场制度的完善,利益相关者对企业信息披露的要求不断提高。企业是否能够较好地保证契约公平性,真实准确地提供满足利益相关者需求的多元化信息,受到了社会各方面的广泛关注。

现有文献对于企业社会责任与会计稳健性关系的研究相对有限。Richardson(1999)认为企业履行社会责任和披露社会责任信息可以减少与投资者之间的信息不对称程度。[6]Verrecchia(2001)认为在减少信息不对称方面,企业社会责任信息披露可能与财务信息披露具有相同的作用。[7]Cormier和Magnan(2003)认为环境报告可以使投资者更好地估计公司盈利前景,减少潜在的不确定性。[8]Laksmana和Yang(2009)研究发现,表现出较强公民意识的企业其报告的盈余具有可预测性、持续性和平稳性的特点。[9]Dhaliwal等(2012)研究发现,对于披露社会责任信息的企业,分析师对其盈余预测误差较低,并且这种现象在利益相关者导向型国家中表现得更为明显。[10]

国内尚缺乏对此类问题的系统性研究,大部分研究集中在企业社会责任信息披露对信息不对称的影响。孟晓俊等(2010)认为企业真实、适当地披露企业社会责任信息,可以减少信息不对称,从而降低资本成本。[11]朱松(2011)发现,投资者对盈余信息含量的评价会受企业履行社会责任的情况影响,社会责任表现越好的企业,其盈余的信息含量越高。[4]何贤杰等(2012)研究表明,企业披露的社会责任信息能够降低企业的外部融资成本,而且社会责任信息披露的质量越高,信息不对称程度和融资约束程度越低。[12]

综上所述,国内外关于企业披露的社会责任信息对信息不对称影响的研究得到了较为一致的结论,即企业披露的社会责任信息可以减少信息不对称程度。而对于企业社会责任与会计稳健性关系的研究则较少受到学界关注。因此,本文从利益相关者理论视角,对企业社会责任与会计稳健性的关系进行研究,以期丰富现有研究成果。

三、理论分析与研究假设

(一)企业社会责任与会计稳健性

稳健性原则是指在某些经济业务有几种不同的会计处理方法和程序可供选择时,在不影响合理性的前提下,应当尽可能选用对所有者权益产生影响最小的方法和程序进行会计处理。会计稳健性可以分为非条件稳健性和条件稳健性(Beaver和Ryan,2005)。[13]从会计目标角度看,非条件稳健性是基于受托责任观下的会计稳健性,会计人员为了减少其受托责任,一贯地低估所有者权益和利润,导致会计信息的真实性和公允性下降;即非条件稳健性未能及时地利用市场中的信息,增加了契约各方支付的噪音,降低了投资者对未来盈利的预测能力(Penman和Zhang,2002;Basu,2005)。[14,15]条件稳健性是基于决策有用观下的会计稳健性,这种稳健性以市场信息性质为基础而产生,它使得会计信息既能充分揭示市场环境中的固有风险和经济业务的不确定性,又能满足投资者进行相关决策选择的信息需求。条件稳健性提供了增量的信息,使会计信息变得更有用(Ball和Shivakumar,2005)。[16]因此,我们以条件稳健性作为减少信息不对称,增加财务信息决策有用性的会计稳健性代理指标。

现代企业将长期盈利和可持续发展作为企业的目标,即在持续经营的前提下为股东实现最大化财富效应。公平透明的企业内外部信息环境可以令各利益相关者充分、全面地了解与企业有关的经济事项,提高投资者的投资意愿,使企业获得更多的长期资本投入,进而实现稳定的发展。依据利益相关者理论,企业的存续需要获得利益相关者的认可与支持,因此企业应平等对待并充分保护各利益相关者的合法权益,全面充分地披露决策有用信息,提高企业与投资者之间的沟通效率。Watts(2003)认为会计稳健性对于维护企业契约有效性,减少代理成本有着重要作用,且能够在一定程度上反映出管理者的道德程度[5],而道德水平是企业社会责任的重要内涵。因而,我们认为履行社会责任的企业,能够充分重视并响应利益相关者的信息需求,提供决策有用的会计信息,减少由于信息不对称所导致的资源配置低效等问题,其会计稳健性通常较高。

基于以上分析,我们提出假设1:

H1:企业的社会责任表现越好,其会计稳健性水平越高。

(二)行业竞争程度、企业社会责任与会计稳健性

国际化和市场化进程的加快,使得上市公司之间的竞争日趋激烈。Barney(1991)在《企业资源与持续的竞争优势》中指出,物质资源、人力资源和组织资源都是对企业有价值的资源,而异质性资源是企业获取市场竞争优势的关键。[17]企业的社会责任履行不仅可以实现人力资本的整合和物质资本的聚集,还可以向市场和利益相关者传递积极的信号,从而获取组织的声誉,形成可以赢得持续的竞争优势的社会资本。企业可以通过社会责任行为的实施来提高自身知名度,从而吸引更多新客户(Kotler和Lee,2005)[18],履行社会责任能够帮助企业获得竞争优势(Porter和Kramer,2006;石军伟等,2009)。[19,20]同时,企业的社会责任履行对财务绩效具有正向影响的作用也得到了学者们的广泛支持(Orilitizky等,2003;Schnietz与Epstein,2005;温素彬,2008;张兆国,2013)。

基于战略管理理论,行业竞争激烈的企业为了获取相对竞争优势并保证企业长期经营的成功,可能存在利用社会责任进行战略性印象管理的行为。所谓战略性印象管理是指为了树立良好的企业外部形象而进行的有目的、有计划的社会责任行为。此外,相对于行业竞争程度较低的企业,行业竞争激烈的企业往往面临较大的经营风险和破产风险,从而使得企业的融资渠道受限,加大了企业的融资成本。因此,企业为了获得外部投资者的资金支持,会试图蓄意高估资产或收益,进行机会主义盈余管理。

基于以上分析,我们提出假设2:

H2:行业竞争环境会对企业社会责任与会计稳健性的关系产生影响,所处行业竞争程度越低的企业,其社会责任表现与会计稳健性的正相关关系越显著。

四、研究设计

(一)样本选择与数据来源

由于我国相关监管部门于2008年才开始要求部分上市公司发布企业社会责任报告,因此本文选取2009~2013年沪深两市A股中发布企业社会责任报告的上市公司为初始样本。为了使样本符合本文的研究需求,我们还进行了如下样本筛选;(1)剔除金融保险类上市公司;(2)剔除ST/PT类上市公司;(3)剔除缺少模型中所需数据的样本公司。经过以上筛选,最终得到5年共计2314个样本,其中2009年371个、2010年399个、2011年456个、2012年505个、2013年583个。为了排除极端值的干扰,对模型中所有连续型变量在1%和99%分位上进行了Winsorize缩尾处理。

本文使用的财务数据和股价数据来自于国泰安(CSMAR)数据库,股权性质数据来自于色诺芬(CCER)数据库,企业社会责任报告的评级得分数据来自于润灵环球责任评级公司(RKS)。数据处理使用EXCEL2007软件进行,实证研究使用STATA12.0软件完成。

(二)变量的界定

1.企业社会责任

衡量企业社会责任的方法主要有内容分析法、污染指数法、问卷调查法、声誉指数法和专业机构数据库法。以上衡量企业社会责任的方法有其各自的适用条件和局限性。现有的一些高质量的有关企业社会责任的实证研究,大多是依靠专业机构数据库完成的(朱松,2011;曹亚勇,2012; 张兆国,2013;李姝,2013;尹开国,2014)。其原因是:第一,专业机构数据库能够为研究提供充分的样本;第二,由于采用多维度的评价方式,使得评价内容更加全面;第三,评价标准高度一致,有利于提高研究的可靠性;第四,具有专业的评价人员,不受被评价企业的影响,能够提供高质量的评价结果。因此,本文采用润灵环球责任评级公司(RKS)对上市公司的社会责任报告评分结果作为企业社会责任衡量指标,即评分越高,说明企业的社会责任表现越好。

2.行业竞争程度

本文借鉴Haushalter等人(2007)的方法,采用赫芬达尔指数(HII)作为衡量行业竞争程度的指标。赫芬达尔指数由公司所在行业中所有公司占市场份额的平方和来计算。我们采取证监会2001年颁布的《上市公司行业分类指引》中确定二级行业分类代码对公司的行业竞争程度进行计算。HII指数越大,表明公司所处行业竞争程度越低。计算方法如下:

(1)

3.会计稳健性

Basu(1997)对会计稳健性作出了定义,即在有效的资本市场中,公司股价会对市场中的所有信息都作出及时的反应,但会计盈余应对 “坏消息”的反应比对“好消息”的反应更快。[15]Khan和Watts(2009)研究发现,公司规模、资本结构和市值账面比是影响会计稳健性的三个重要因素,进而对原有的Basu(1997)模型进行改进,提出了衡量公司年度稳健性指数的K-W模型。本文采用K-W模型作为衡量会计稳健性的研究模型。计算公式如下:

EPSit/Pit-1= β0+β1DRit+RETit(μ0+μ1SIZEit+μ2MTBit+μ3LEVit)+RETit×DRit(λ0+λ1SIZEit+λ2MTBit+λ3LEVit)+δ1SIZEit+δ2MTBit+δ3LEVit+δ4DRit×SIZEit+δ5DRit×MTBit+δ6DRit×LEVit+εit

(2)

对上述模型分年度回归,得到系数λ0-3,然后将其代入公式(3)中,计算得到每个样本公司年度的稳健性指数C_SCORE。如果公司报告的财务信息是稳健的,将导致稳健性指数C_SCORE的值为正。

C_SCORE=λ0+λ1SIZEit+λ2MTBit+λ3LEVit

(3)

(三)模型构建

为了检验假设1,我们以K-W模型估计的稳健性指数作为衡量会计稳健性的替代指标,建立如下检验企业社会责任与会计稳健性的相关关系模型:

C_SCOREit=α0+α1CRSit+ΣλjCONTROLSit+εit

(4)

其中,C_SCORE为前文所述的会计稳健性,CSR为企业社会责任,CONTROLS为控制变量。在模型设计中,由于K-W模型在计算稳健性指数时已经考虑了公司规模、资本结构、市值账面比的影响因素,因此,根据相关研究文献,本文将盈利能力(ROA)、现金存量(CASH)、上市年数(AGE)、股权性质(SOE)等作为控制变量。

为了检验假设2,企业所处行业的行业竞争程度对企业社会责任与会计稳健性关系的影响,我们在模型4的基础上,加入代表行业竞争程度的代理变量HII以及HII×CSR的交乘项,构建出模型5。若所处行业竞争程度越低的公司,其企业社会责任与会计稳健性的关系越显著,则交乘项的系数预期应显著为正。

C_SCOREit=α0+α1CRSit+α2HIIit+α3HIIit×CSRit+ΣλjCONTROLSit+εit

(5)

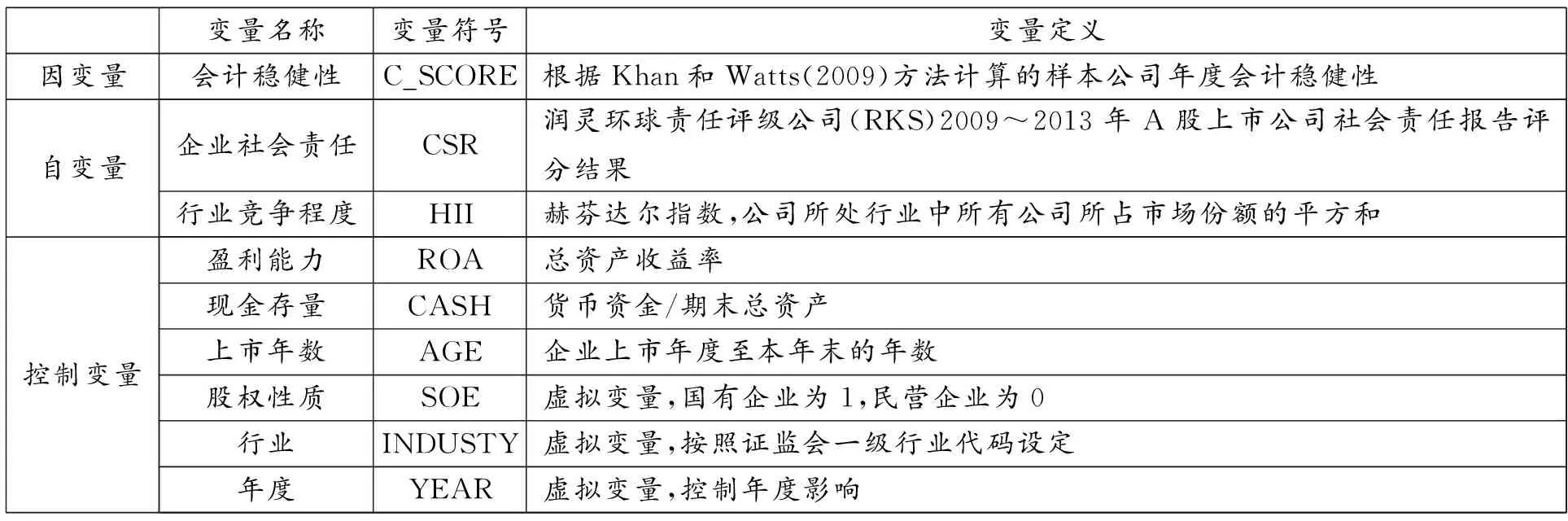

模型中的主要变量定义参见表1。

表1 变 量 定 义

五、实证结果与分析

(一)描述性统计

表2为变量的描述性统计分析。由表2可见,会计稳健性C_SCORE的均值为0.06,中值为0.05,说明上市公司整体的会计稳健性水平较高。企业社会责任CSR的均值为36.21,最大值为75.11,最小值为18.07,说明我国上市公司中虽然存在社会责任表现较好的公司,但整体的社会责任表现水平较低。行业竞争程度HII的均值为0.13,中值为0.08,表明我国大部分上市公司处于较高的竞争环境。股权性质SOE的均值为0.69,中值为1,表明我国披露社会责任信息的上市公司中,国有企业占较大比例。

表2 变量的描述性统计分析

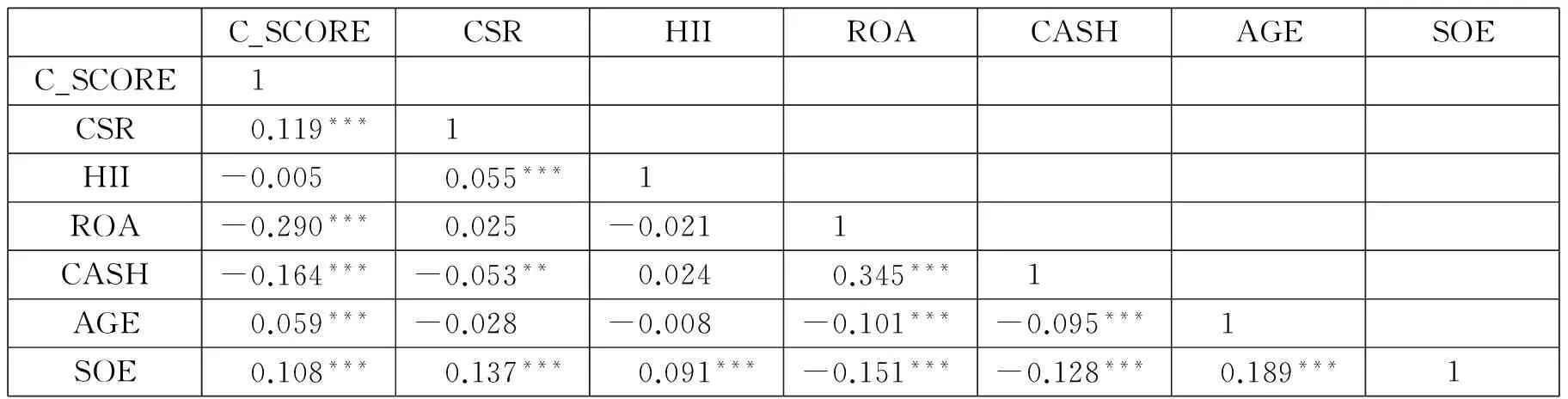

(二)相关系数分析

表3为主要变量的相关性分析。由表3可知,各主要变量的相关性系数均小于0.4,说明回归模型各变量间不存在严重的多重共线性问题。企业社会责任CSR与会计稳健性C_SCORE在1%水平上显著为正,说明企业的社会责任表现越好,其会计稳健性水平越高。行业竞争程度HII与会计稳健性C_SCORE在1%水平上显著为正,表明行业竞争程度越低的企业,其会计稳健性水平越高。股权性质SOE与会计稳健性C_SCORE在1%水平上显著为正,表明国有上市公司比民营上市公司表现出更高的会计稳健性水平。股权性质SOE与企业社会责任CSR在1%水平上显著为正,表明国有上市公司的社会责任表现要远高于民营上市公司。

表3 变量的相关系数分析

注:***、**、*分别表示参数t检验在1%、5%、10%的水平上显著。

(三)回归分析

表4为企业社会责任与会计稳健性的回归结果。可以看出,对于混合效应模型,企业社会责任CSR的系数在1%水平上显著为正,表明企业的社会责任表现越好,会计稳健性水平越高。盈利能力ROA与现金存量CASH的系数分别在1%和5%水平上显著为负,说明企业拥有较强的盈利能力和较多内部资金,会降低管理层对未来项目的风险预期,从而采取稳健性较低的会计政策。此外,我们还对研究数据进行了Hausman检验和BP检验,前者的检验结果不能拒绝原假设,后者的检验结果拒绝原假设,这表明对于混合效应模型和面板模型的选择应采用随机效应模型。因此,进一步采用随机效应模型对企业社会责任与会计稳健性的关系进行检验,回归结果支持假设1。

表4 企业社会责任与会计稳健性回归结果

注:***、**、*分别表示参数t检验在1%、5%、10%的水平上显著。

为了检验假设2,我们将代表行业竞争程度的交乘项HII×CSR加入到模型中,回归结果如表5所示。从混合效应模型的回归结果可以看出,企业所处行业的竞争程度对企业社会责任与会计稳健性的关系产生了影响,交乘项HII×CSR的系数在5%水平上显著为正,表明所处行业竞争程度越低的企业,其社会责任表现与会计稳健性的关系越显著。当采用随机效应模型进行回归时,结果仍支持假设2。

表5 行业竞争程度、企业社会责任与会计稳健性

注:***、**、*分别表示参数t检验在1%、5%、10%的水平上显著。

(四)稳健性检验

为了保证实证结果的可靠性,本文还进行了如下稳健性检验:

1.借鉴Louis等(2009)的方法,采用3年累计平均非经营性应计项目作为非条件稳健性的衡量指标,替换稳健性指数作为会计稳健性的代理变量,对模型(4)和模型(5)进行重新回归。在模型(4)的回归结果中,企业社会责任CSR的系数显著为负,在模型(5)的回归结果中,交乘项HII×CSR的系数显著为负,此实证结果表明假设1和假设2的结论仍然成立。

2.因企业社会责任与会计稳健性可能存在内生性问题,因此,我们选择经年度行业均值调整的企业社会责任作为企业社会责任的替代变量,对原模型进行重新回归,实证结果仍支持假设1和假设2的结论。

3.Lafond等(2008)和Lara等人(2009)研究发现公司治理水平会对会计稳健性产生影响。因此,我们将董事长与总经理两职是否兼任、独立董事比例、股权集中度等控制变量增加到研究模型中,实证结果基本不变。

六、结 论

会计稳健性作为会计确认和计量的基本原则,通过及时确认经济损失,延期确认经济收益,从而降低未来可能出现财务风险的概率。因此,会计稳健性不仅可以增强企业与各利益相关者之间契约的有效性,还可以提高公司内部的治理效率。本文利用2009~2013年沪深两市A股上市公司为研究样本,实证检验了企业社会责任与会计稳健性的关系,以及行业竞争程度对企业社会责任与会计稳健性关系的影响。实证结果发现:(1)企业的社会责任表现越好,其会计稳健性水平越高;(2)行业竞争环境会对企业社会责任与会计稳健性的关系产生影响,所处行业竞争程度越低的企业,其社会责任表现与会计稳健性的正相关关系越显著。本文的研究结果具有一定的启示意义:首先,履行社会责任的企业,能够提供决策有用的会计信息,满足利益相关者的信息需求。其次,鉴于行业竞争程度对企业社会责任与会计稳健性关系产生影响,相关部门应加强对高竞争性行业的企业社会责任信息披露的监督。最后,本文的研究结果为投资者利用社会责任信息进行投资决策提供了理论和经验证据,深化了会计稳健性的相关研究,为研究非财务信息与财务信息之间的关系提供了指引。

[1]Carroll A B. A Three-dimensional Conceptual Model of Corporate Performance[J].Academy of Management Review, 1979, 4(4): 497-505.

[2]刘玉廷.严格遵守会计准则 提供高质量财务报告 认真履行社会责任[J].会计研究,2010,(1): 7-13.

[3]Verdi R S. Financial Reporting Quality and Investment Efficiency[R].Available at SSRN 930922, 2006.

[4]朱松.企业社会责任, 市场评价与盈余信息含量[J].会计研究,2011,(11): 27-34.

[5]Watts R L. Conservatism in Accounting Part I: Explanations and Implications[J].Accounting Horizons, 2003, 17(3): 207-221.

[6]Richardson Alan J, Welker Michael, Hutchinson Ian R. Managing Capital Market Reactions to Corporate Social Resposibility[J].International Journal of Management Reviews, 1999, 1(1):17-43.

[7]Verrecchia R E. Essays on Disclosure[J].Journal of Accounting and Economics, 2001, 32(1): 97-180.

[8]Cormier D, Magnan M. Environmental Reporting Management: A Continental European Perspective[J].Journal of Accounting and Public Policy, 2003, 22(1): 43-62.

[9]Laksmana I, Yang Y.Corporate Citizenship and Earnings Attributes[J].Advances in Accounting, 2009, 25(1): 40-48.

[10]Dhaliwal D S, Radhakrishnan S, Tsang A, et al. Nonfinancial Disclosure and Analyst Forecast Accuracy: International Evidence on Corporate Social Responsibility Disclosure[J].The Accounting Review, 2012, 87(3): 723-759.

[11]孟晓俊,等. 企业社会责任信息披露与资本成本的互动关系——基于信息不对称视角的一个分析框架[J].会计研究,2010,(9): 25-29.

[12]何贤杰,等. 企业社会责任信息披露与公司融资约束[J].财经研究,2012,(8): 60-71.

[13]Beaver W H, Ryan S G. Conditional and Unconditional Conservatism: Concepts and Modeling[J].Review of Accounting Studies, 2005, 10(2-3): 269-309.

[14]Penman S H, Zhang X J. Accounting Conservatism, the Quality of Earnings, and Stock Returns[J].The Accounting Review, 2002, 77(2): 237-264.

[15]Basu S. Discussion of “Conditional and Unconditional Conservatism: Concepts and Modeling”[J].Review of Accounting Studies, 2005,(10).

[16]Ball R, Shivakumar L. Earnings Quality in UK Private Firms: Comparative Loss Recognition Timeliness[J].Journal of Accounting and Economics, 2005, 39(1): 83-128.

[17]Barney J. Firm Resources and Sustained Competitive Advantage[J].Journal of Management,1991,17(1): 99-120.

[18]Kotler P, Lee N. Corporate Social Responsibility[R].Doing the Most Good for Your Company and Your Cause, New Jersey, 2005.

[19]Porter M E, Kramer M R. The Link between Competitive Advantage and Corporate Social Responsibility[J].Harvard Business Review, 2006, 84(12): 78-92.

[20]石军伟,等. 企业社会责任、社会资本与组织竞争优势:一个战略互动视角——基于中国转型期经验的实证研究[J].中国工业经济,2009,(11): 87-98.