试论固定资产加速折旧的理论与方法

2016-01-06杜亚光

杜亚光

摘 要:随着我国加快“中国制造”向“中国智造”的转变,智能制造成为企业生存和发展的新驱动力,固定机器成本代替人工成本成为主要趋势,因此企业更加需要关注固定资产的损耗对其利润的影响。文章主要研究固定资产的折旧方法,通过比较不同折旧方法对企业对所得税额和现金流量现值的影响的差异,为企业和国家制定折旧政策提供了理论与方法的支持。

关键词:加速折旧 双倍余额递减法 年数总合法 定率递减法

中图分类号:F270 文献标识码:A

文章编号:1004-4914(2015)12-140-03

2014年9月24日,国务院总理李克强主持召开国务院常务会议,部署完善固定资产加速折旧政策。2015年9月16日又进一步主持国务院常务会议研究加速折旧政策落实情况,仅仅一年的时间总理如此重视固定资产加速折旧政策问题,这是为什么?这是为了促进企业技术改造,支持中小企业创新,拉动有效投资,促进产业升级,加快“中国制造”向“中国智造”快速转变。为此,我们很有必要对固定资产加速折旧理论与方法进行深入探讨。

一、加速折旧法内涵及其理论依据

加速折旧法也称快速折旧法,其特点是固定资产在使用年限内,前期多提折旧,后期少提折旧,从而使企业应纳税基减少(应纳税所得额),在所得税税率不变的情况下,应纳税额自然降低,这即等于国家给了企业一笔无息贷款,也等于加快了企业折旧的速度,所以叫加速折旧法。主张采用快速折旧法理论依据如下:

(一)有利于加快固定资产的更新换代

当前科技发展是日新月异,加速折旧法是期初多提折旧,后期少提折旧,当无形损耗袭来时,即虽然设备在物理性能上还可以使用,但是在经济上很不合算,所以要提前报废,购置更先进的设备,这样采用快速折旧法就有足够的资金来保证设备的更新。

(二)有利于固定资产投资风险的防范

一般来看,企业对固定资产投资金额很大,投资回收期指标往往衡量该项投资的好坏。通过快速折旧法可以早期收回投资,可以减少或降低各种风险,例如:物价上涨时带来的通货膨胀风险,进口设备带来的汇率风险。

(三)有利于成本核算上费用的均衡分配

因为固定资产购置初期,新设备生产能力高,维修费用少,所以要多提折旧,到后期老设备生产能力低,维修费用多,所以要少提折旧,这样成本负担也就相对均衡了。

(四)有利于我国企业在激烈市场竞争中和国际同行与之抗衡

如果我们对有些特殊行业不实行快速折旧法,从税收上给于优惠,在实行对外开放,企业成为相对独立的生产实体,我们的企业是很难同实行快速折旧法的西方发达国家同类企业在激烈市场竞争中抗衡的。

二、加速折旧法的方法

加速折旧法也称快速折旧法或递减折旧法,其特点是固定资产在有效使用年限前期多提折旧,后期少提折旧,从而相对加快折旧速度,以使固定资产成本在有效使用年限中加快得到补偿。按照目前我国财政部规定,我国使用加速折旧法目前有两种:一是双倍余额递减法;二是年数总和法。

(一)双倍余额递减法

1.折旧额的计算。双倍余额递减法是在不考虑固定资产残值的情况下,根据每一期期初固定资产账面余额和直线法的折旧率的双倍来计算折旧额。举例说明,某公司某项固定资产资料如下:固定资产购入价格100,000元;预计残值5,500元;固定资产清理费用500元;净残值5,000元(②-③);净残值率5%(④÷①);固定资产使用年限5年。

为了求得直线法折旧率的双倍,所以首先要计算直线法(也称平均年限法)的年折旧率。

※根据财政部《工业企业财务制度》第四章32条规定,为了简化手续在最后两年里改为平均法计算折旧额

即(第四年期初账面余额—固定资产的净残值)÷2

本例(21,600—5,000)÷2=8,300元

2.双倍余额递减法的特点。(1)年折旧率是按直线法年折旧率的双倍来计算;(2)折旧额(本表③栏)前多后少逐年递减; (3)使用年限最后一年期末“账面余额”一定是固定资产的净残值(本例是5,000元);(4)使用年限最后一年的“累计折旧额”(本例④栏)加上使用年限最后一年期末账面余额一定等于期初账面余额,也就是固定资产的原价,(本例)。

双倍余额递减法,还可以采用一种简便的方法求出任意年度的折旧额。计算公式如下:

任意年度折旧额(不含最后两年)=固定资产原价×折旧率×(1-折旧率)本年序数-1

例如:本例求第一年折旧额=100,000×0.4×(1-0.4)1-1

=40,000

求第三年折旧额=100,000×0.4×(1-0.4)3-1=40,000×0.62=14,400

计算任意年度累计折旧额可采用下面公式计算:

任意年度的累计折旧额(不含最后两年)=原价×[1-(1-折旧率)年序数]

本例求第二年累计折旧率=100,000[1-(1-00.4)2]=64,000

(二)年数总和法

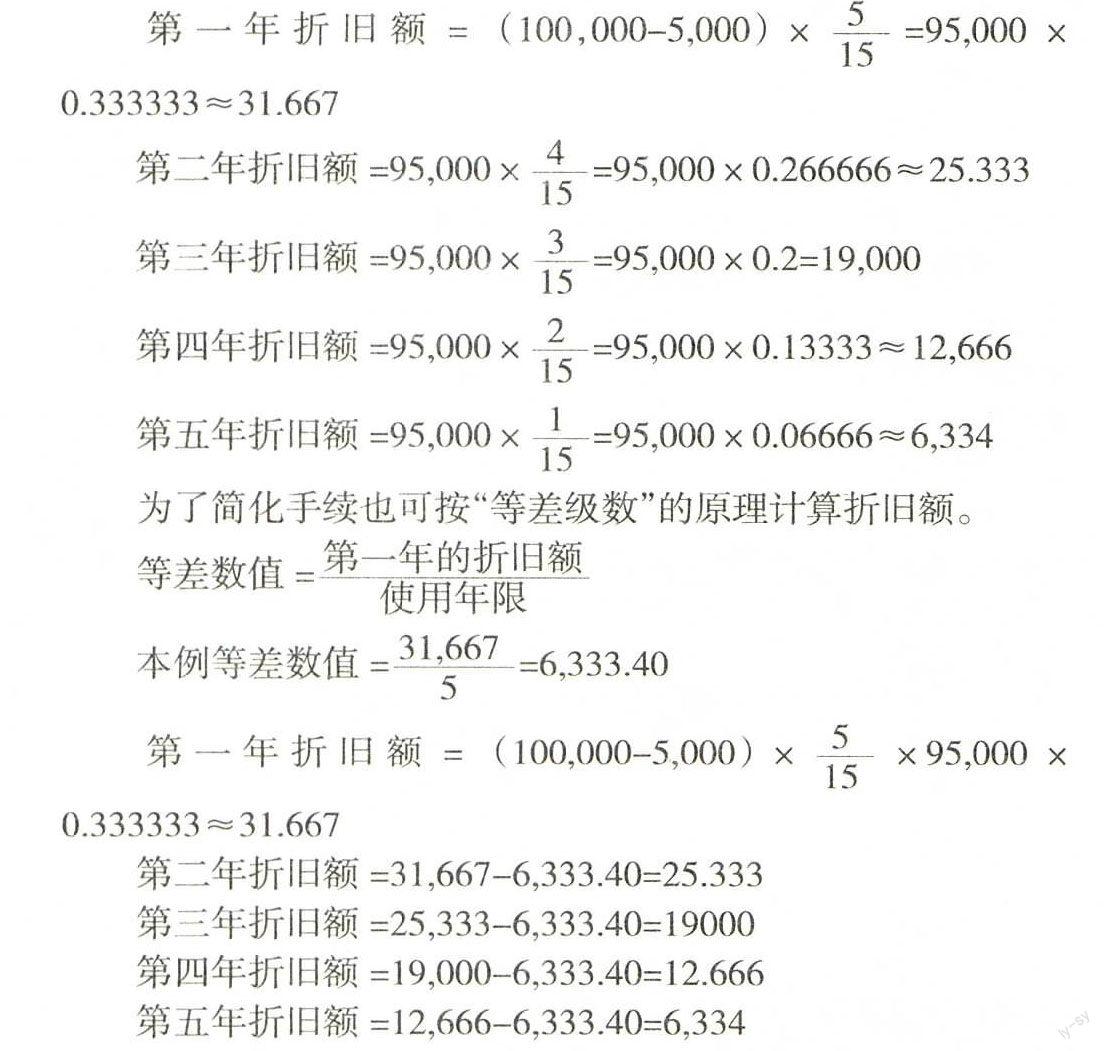

1.折旧额的计算。年数总和法又称年数比例法、年限总和法、等差递减法、变率递减法。这种方法是将固定资产原值减去固定资产净残值的可折旧额乘以逐年递减的分数。

接前面资料:⑴原价100000元;⑵净残值5000元;⑶使用年限5年。计算公式如下:年折旧额=(原价-净残值)×逐年递减的分数(也称分配系数)分配系数的分母可采用年数相加,例如本例使用年限是5年即:5+4+3+2+1=15。也可以根据数学上等差级数来计算:

2.年数总和法和双倍余额递减法的区别。两者的区别之处是:前者是原价减去净残值为基础且每期计提折旧的基数不变,本例折旧基数各年度都是95,000元,变化的只是折旧率逐年递减,折旧额逐年递减。而后者在计提折旧时不考虑固定资产的残值,并按每期的固定资产净值(即期初的账面余额)为基础计提折旧,与年数总和法相比,双倍余额递减法的折旧基数每期都在变,而折旧率是不变的。由此可见,年数总和法的特点是:固定资产折旧基数不变,而折旧率随着使用年限的减少而递减。双倍余额递减法是折旧率不变而折旧基数则是逐年减少。

(三)定率递减法

定率递减法目前在国际上也有不少国家采用,我们在这里也作以介绍。所谓定率递减法的定率是指固定资产折旧率各年不变,递减是指折旧基数、折旧额两者逐年递减。所以叫定率递减法。计算公式如下,资料承前例:

这种方法的特点是:一是折旧率固定各年不变;二是折旧基数(本表一栏)和折旧额(本表三栏)逐年递减。这种方法和前两种方法比较折旧率高,折旧额大。

三、加速折旧法对企业财务收益和现金流量以及对国家财政税收的影响

承前例某公司所得税率为30%,各年未扣减折旧额前的净收益为60,000元。

平均年限法折旧额(承前例)=(原价-净残值)/使用年限=(100000-5000)/5=19000元

由上表看四种折旧方法有三点相同:(1)在使用年限内折旧总额相同(都是95000元)。(2)在使用年限内应纳税所得额总额相同(都是205000元)。(3)在使用年限内应纳税额总额相同(都是61500元)。

所不同的是各年度折旧额、应纳税所得额、应纳税额及与平均法相比所得税节约额各年度是不一样的。三种加速折旧法的应纳税额都是前少后多,而且所得税节约额也有较大的差异,最多的所得税节约额是“定率递减法”节约7821元,其次是双倍余额递减法节约6300元,最后是年数总和法节约3800元,最多和最少相差一倍多。所以不同的折旧方法会影响到企业各年度的净利润的计算,从而对应纳税所得额产生影响。所以采用何种折旧方法要按国家财务制度执行。

如前所述,四种折旧方法对应纳税总额没有影响,只是将应纳税额期往后递延,这有什么意义呢?这是因为货币是有时间价值的,加速折旧法等于政府向企业提供一笔无息贷款,对企业来说是享受了这样的财务利益。

举例说明如下:设该公司资金利率为10%,所得税的缴纳为每年年末,则上例中因采用了双倍余额递减法,这一加速折旧法,给企业带来财务收益可具体通过将来5年所支付所得税额折合的现值来比较:

按平均年限法:所得税额现值=应纳税额×5年期利率10%的年金现值系数

=12,300×3.7908=46,626.84

年金现值系数=3.7908

按双倍余额递减法(加速折旧法):所得税额现值=应纳税额×年金现值系数有:

第一年:所得税额现值=6,000×0,9091=5,454.60

第二年:所得税额现值=10,800×(1.7355-0.9091)=8,925.12

第三年:所得税额现值=13,680×(2.4869-1.7355)

=10,279.15

第四年:所得税额现值=15,510×(3.1699-2.4869)

=10,593.33

第五年:所得税额现值=15,510×(3.7908-3.1699)=9,630.16

合计=44,882.36

差额=46,626.84-44,882.36=1,744.48

由此可见,企业采用了加速折旧法,使企业在未来支付的所得税额中收到了相当于1744.48元的财务收益,也等于国家给企业一笔无息贷款,从而使企业节约了利息支出1744.48元。至于不同折旧方法怎么会影响当期的现金流量呢?我们看下面公式:

本期现金净流量=税后利润+折旧

采用加速折旧法,前期折旧费用大,当然现金净流量就会大,反之就会小。本例中采用平均年限法当期折旧费用是19000元,而采用双倍余额递减法第一年的折旧费用是40000元,较前增加了21000元。从另一个角度看,折旧费用是不会发生现金流量减少的,但是要明白折旧费用是要计入当期损益的,因为折旧费用是成本的一部分,成本增加利润自然减少,而利润又同当年所得税额相联系,而缴纳所得税是要付出现金的,正是从这个意义上说,不同的折旧方法对各期的现金流量是会产生影响的,比如第一年里,因为采用了双倍余额递减法,使企业当年现金净流量比平均年限法下增加了6300元。

至于对国家财政税收的影响,前期肯定是所得税应纳税额减少。本例中采用平均年限法第一年应纳税额是12300元,如果采用双倍余额递减法仅仅为6000元,减少了51%,如果采用定率递减法则更少,仅为4,478元,减少64%,但是在使用年限内总额并不减少。例如本例中五年末应纳税额总额四种方法都是61500元,而且随着设备更新加快,劳动生产率提高,成本降低利润增加,所得税收入更会增加,财政收入更会充裕,这实质是一种“放水养鱼”政策。

四、总结

加速折旧法对企业的技术改造、产业升级、设备的更新换代、改善企业的资金结构、降低企业的资金成本都有重要意义。但是采用加速折旧法毕竟会影响到国家当年的财政税收,因此不是任何企业都可以采用此种方法,采用加速折旧法必须严格按照国家财政部和税务部门的有关规定执行。

参考文献:

[1] 国务院完善固定资产加速折旧政策[N].光明日报,2014.9.25

[2] 国务院李克强9月16日主持国务院常务会议固定资产加速折旧优惠的范围[N].太原晚报,2015.9.17

[3] 田椿生,刘惠勇.论折旧[M].中国财政经济出版社,1986

[4] 企业会计准则—固定资产[S].企业会计准则,2014

(作者单位:山西财经大学研究生学院 山西太原 030006)

(责编:贾伟)