现行会计制度下无偿献血保险方案设置及会计核算探析

2016-01-06徐继兵

徐继兵

摘 要:采供血机构是不以盈利为目的的公益性事业单位,随着各级政府对无偿献血工作的重视,参加无偿献血的人数也在逐年增多,如何采用激励机制让无偿献血者得到实惠,成为社会关注的焦点。文章介绍了江苏省血液中心向无偿献血者赠送“意外伤害及门急诊医疗综合保险”情况,对保险公司推出的保险方案进行了比较和分析,对支付保险费如何开展会计核算进行了说明,简要剖析了在开展无偿献血保险和会计核算工作中存在的问题,并针对存在的问题提出了建议。

关键词:无偿献血保险 会计核算 探析

中图分类号:F233 文献标识码:A

文章编号:1004-4914(2015)12-127-03

近年来,随着我国医疗技术和社会保障水平的不断提高,临床用血需求呈直线上升趋势,给采供血机构保障临床用血、保证用血安全带来了很大的压力。如何采用无偿献血激励机制,让无偿献血者得到实惠,尽可能扩大采血量满足临床用血需求,成为采供血机构关注的热点。基于此,江苏省血液中心(以下简称省血液中心)立足于关爱、回报献血者,从激励献血者的角度出发,与保险公司合作,赠送献血者“意外伤害及门急诊医疗综合保险”,以表示对无偿献血者无私奉献的爱心给予鼓励和回馈。

一、无偿献血保险情况

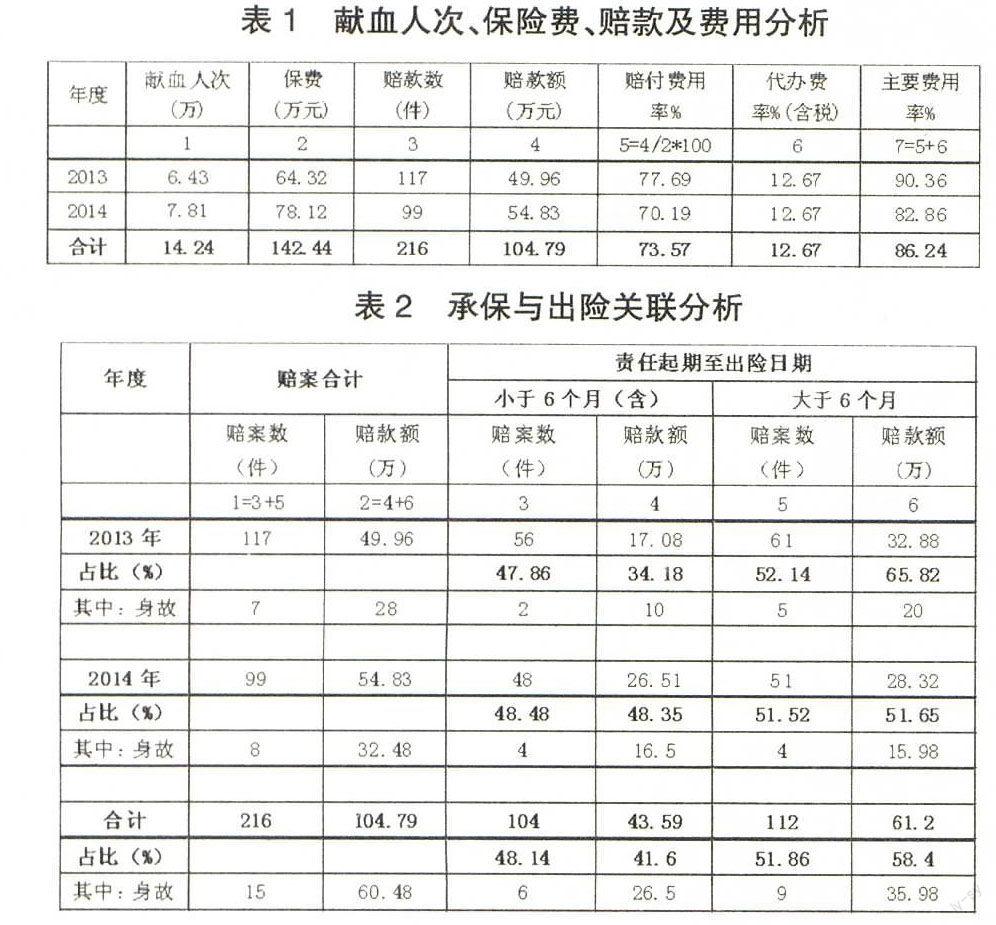

两年来,省血液中心紧紧围绕“巩固成效、稳步发展、创新思维、精细管理”的工作思路开展无偿献血工作,各项工作实现了跨越式发展,为江苏省无偿献血事业的发展做出了应有的贡献。同时,按照与保险公司签订的协议,按期为无偿献血者办理“意外伤害及门急诊医疗综合保险”,按《事业单位会计制度》进行保险费用的支付和核算,保险公司积极配合,及时为无偿献血者提供意外综合保障优质服务。各项指标完成情况,见表1。

由表1可以看出:省血液中心全体职工经过艰苦劳动和辛勤付出,2014年无偿献血人次比上年增长了21.45%,支付的保险费也发生了同比例增长。保险公司赔款案例2014年比上年降低了15.38%,赔款额比上年增长了9.75%,年均赔付率73.57%,主要费用率平均达到86.24%。

由表2可以看出,2013至2014年共受理理赔案216件,实际支付赔款104.79万元。对承保出险关联数据,即责任起期至出险日期的理赔案件进行分析发现:

1.责任起期至出险日期:“小于6个月(含6个月)”的理赔案件数104件,约占总理赔案件数的48%,赔款额43.59万元,约占总赔款额41.6%。

2.责任起期至出险日期:“大于6个月”的理赔案件数112件,约占总理赔案件数的52%,赔款额61.2万元,约占总赔款额58.4%。

从上述分析可以看出:将献血者“意外伤害及门急诊医疗综合保险”的保险期限设置6个月,存在一定的缺陷,有部分无偿献血者(被保险人)出险后可能享受不到采供血机构的关爱,如在省血液中心献血的理赔献血者中超过6个月出险的有112人,占两年来总理赔案件数的51.86%,其中意外身故就有9人,占两年来身故总数的60%。

二、保险方案的比选

针对无偿献血者主要有来自于在校大学生、部队战士,机关事业单位、进城务工人员及其它社会组织和个体,区域分布广泛,流动性强,职业复杂。目前社会上已有多家保险公司设置了“意外伤害及门急诊医疗综合保险”方案,从中选择两家保险公司的方案进行比选。

1.甲保险公司方案。

方案说明:(1)一次无偿献全血200毫升(含)及以上即享受上述保障项目一份。(2)无偿捐献机采血小板的献血者,在保险期间限投本保障项目一份,采供血机构支付保费10元/份。(3)被保险人在一个保险期内:{1}无论再次、多次无偿献全血,保险金额按份累计计算,但最高给付责任以三份为限。{2}捐献机采血小板的无偿献血者,在保险期间限投本保障项目一份。(4)保险期限一年。

方案分析:(1)该保险方案,针对性强,保障责任简洁明了,便于操作,且保险期为一年。(2)意外伤害保险金额较高,达40,000元。(3)有门急诊医疗项目,总保额为5000元(含住院、门急诊),医疗费用可统筹使用,如无门急诊项目,则住院费用最高可补偿5000元,无观察期限制;对“一次无偿献全血200毫升或300毫升的献血者”也能受益。(4)由于被保险人分布广泛,很多为个体,职业复杂,涉及既往症或献血前已有疾病的界定等,为了避免产生歧义与纠纷,未设置疾病医疗责任免除规定,便于及时准确高效开展保险理赔服务。(5)由于保障责任明了,且只要符合无偿献血要求参加无偿献血,即可获得保险保障。

2.乙保险公司方案。

方案说明:(1)一次无偿献全血200毫升或300毫升,享受保障项目1,采供血机构支付保费2.1元/份。(2)一次无偿献全血400毫升和捐献机采血小板的献血者,享受“保障项目1+保障项目2”,采供血机构支付保费16.7元/份。(3)保险期限6个月。

方案分析:(1)该方案看似保障责任较多,但由于分项太细,保险期短,尤其是医疗保障较低,且不能统筹使用,不能给无偿献血者带来真正实惠。(2)疾病住院或死亡:{1}疾病住院有30天观察期,在观察期中生病,属责任免除,保险公司是不给付保险金,实际有效责任期仅为5个月;{2}疾病死亡,既往症或献血前已有的疾病也是属责任免除,其界定往往产生歧义与法律纠纷,况且符合采供血机构无偿献血体检标准合格的献血者在短短的半年内,因疾病死亡,概率极低。(3)保障项目1:看似保险费低廉,但从保险责任来看,由于没有门诊医疗,非死即残或住院才能获得保障,导致一次无偿献全血200毫升或300毫升献血者得不到受益。(4)无偿献全血400毫升和捐献机采血小板的献血者,才能获得“保障项目1+保障项目2”的保障,且采供血机构要支付保费为16.7元/份;烧烫伤导致医疗费补偿较低。(5)由于无偿献血者个人情况有差异,献血种类及数量不尽相同,但都是在奉献爱心,如仅因为献血量不同,获得的保障关爱有差异,会影响其参加无偿献血的积极性。

3.甲保障方案与乙保障方案保险费差异对比分析。

从表5中可以看出,按照2013年、2014年省血液中心采血种类结构,对比参照乙保险公司保障方案计算出的结果,采用甲保险公司保障方案,在保险期限多一倍的情况下,省血液中心两年保险费用少支出13.41万元。

综合上述分析,从保障责任、实际交纳保费、赔款支出、保险期限、运作便捷性等因素,可以看出,现行甲公司的保障方案性价比相对较高,优于乙公司的保障方案,省血液中心在少支出保险费的情况下,无偿献血者能得到更多实惠。

三、保险费会计核算

目前,按财政拨款方式采供血机构一般为全额预算拨款单位、差额预算拨款单位和自收自支单位三种模式,执行《事业单位会计制度》和《事业单位财务规则》,用于支付无偿献血者“意外伤害及门急诊医疗综合保险”的保险费的资金来源主要为一般公共预算资金(公共财政拨款和预算管理事业性收费)、财政专户管理资金(专户管理事业性收费和其他非税收入)、无偿献血基金以及其他收入等。

1.用公共财政拨款支付保险费。

借:事业支出

贷:财政补助收入

2.用预算管理事业性收费支付保险费。

借:事业支出

贷:财政补助收入

3.用财政专户管理资金。

借:事业支出

贷:事业收入

4.用无偿献血基金支付保险费。

借:事业支出

贷:专用基金---无偿献血基金(根据有关文件规定计提)

借:专用基金---无偿献血基金

贷:事业收入或银行存款

5.用其他收入和自有资金支付保险费。

借:事业支出

贷:银行存款

四、情况与问题

1.《事业单位会计制度》中未设置“保险费”支出明细科目。目前,采供血机构执行财政部颁发的《事业单位会计制度》,该制度没有在“事业支出”科目下设置“保险费”二级支出明细科目,不便于采供血机构支付无偿献血和临床用血保险费开展会计核算和财务运行统计分析。

2.保险理赔标准和责任范围不统一。由于采供血机构根据各自单位的财力状况、采血量等因素,向不同的保险机构为无偿献血者购买“意外伤害及门急诊医疗综合保险”,因支付的保险费和商定的责任范围不同,在保险期内发生意外伤害后,无偿献血者虽捐献同等量的血液,但享受保险理赔标准不同,易引发无偿献血者的误解,会对政府推行的无偿献血工作产生负面影响。

3.未设立无偿献血保险财政专项资金。随着无偿献血工作的深入开展,每年参加无偿献血的献血者将会越来越多。目前采供血机构为无偿献血者购买的“意外伤害及门急诊医疗综合保险”所需资金均有采供血机构自筹解决,由于此项支出未纳入采供血成本通过物价部门批复的收费项目标准予以正常弥补,且多数地方财政部门也未针对采供血机构的性质和资金用途追加财政补助预算,随着参加无偿献血人数的逐年递增,采供血机构每年需支付的保险费势必会挤占单位的基本支出和项目支出经费,这将对我国无偿献血事业的深入推进和稳定发展带来不利因素。

五、意见和建议

1.在“事业支出”科目下增设“保险费”二级支出明细科目。目前,国家卫生和计划生育委员会拟在全国采供血机构推行为无偿献血者和临床受血者购买“意外伤害及门急诊医疗综合保险”和“供血责任险”,以表示对无偿献血者的关爱和规避输血风险,据统计已有多家采供血机构开展了这两项业务,就单项费用来说,采供血机构因开展采供血业务支付的保险费金额较大,占单位总支出的比重也较高,因此建议《事业单位会计制度》在“事业支出”科目下增置“保险费”二级支出明细科目,以满足采供血机构会计核算和经济决策的需要。

2.统一保险理赔标准和责任范围。无偿献血“意外伤害及门急诊医疗综合保险”的实施是在政府领导下的采供血机构对广大无偿献血者的关心和爱护,体现了政府的社会责任。在国家卫生和计生主管部门暂不能统一无偿献血保险理赔标准和责任范围的情况下,各地卫生和计生主管部门应根据当地无偿献血开展情况以及针对无偿献血制定的优惠政策情况等,制定所属地区统一的无偿献血保险理赔标准和责任范围,避免出现在同一地区无偿献血者献等量的血液,发生意外伤害后所得到的理赔费用不相同的尴尬局面。

3.积极争取财政对无偿献血保险的专项资金支持。由于采供血机构是不以盈利为目的的公益性事业单位,采供血机构应在上级主管部门的指导下,积极争取财政部门对无偿献血保险工作的经费支持,逐步建立无偿献血保险科学合理、持续稳定的财政保障机制,确保无偿献血保险工作的顺利推进,为各地无偿献血工作营造良好的氛围。

(作者单位:江苏省血液中心 江苏南京 210042)

(责编:吕尚)