提升环渤海湾炼厂竞争力的途径

2015-12-29刘初春

刘 初 春

(大连西太平洋石油化工有限公司, 辽宁 大连 116600)

提升环渤海湾炼厂竞争力的途径

刘 初 春

(大连西太平洋石油化工有限公司, 辽宁 大连 116600)

分析了我国东北地区原油资源、炼油产能、成品油需求的现状,认为环渤海湾几个主要炼厂既缺乏合理原油资源,也缺乏合理产品市场,总体缺乏竞争力;要改变这一被动局面,笔者提出了未来一段时间内限制扩大东北地区炼油产能、多加工俄罗斯原油、产品结构优化、国家政策支持及中石油内部政策调整等措施。

环渤海湾; 原油; 炼油; 成品油; 供求

据有关统计数据,目前中石油、中石化等企业在环渤海湾区域的炼油能力为7 800万t/a,其中中石油六个炼厂的炼油能力为5 450万t/a(地处环渤海湾的东北沿海),地方炼厂还有超过1 000万t/a的加工能力,这些地处环渤海湾区域炼厂的原油资源部分或全部来自海上。长期以来,由于东北地区炼油能力严重过剩,该地区成品油供大于求的矛盾非常突出;炼油产能大于原油产能以及成品油资源大于成品油需求这两对突出矛盾,导致了环渤海湾炼厂缺乏比较优势,竞争力明显不足,这一局面在未来较长时间内难以改变。那么如何来扭转和改善这一被动局面呢?为避免商业机密,本文根据前几年状况作一些探讨。

1 东北地区原油资源、炼制能力、成品油供求格局

环渤海湾炼厂和东北腹地炼厂是紧密联系在一起的,研究提升环渤海湾炼厂竞争力就不能不研究腹地炼厂的竞争力问题,地区原油资源、市场对它们都有深刻影响。

1.1 东北地区的原油资源

2011年东北地区原油产量5 601万t,管输进口俄罗斯原油1 501万t,其总资源见表1。

表 1 东北地区原油资源(单位:万t)Table 1 Crude oil resources in the northeast of China (Unit:10 kt)

1.2 东北地区的炼油能力

在东北地区属于中国石油的大型炼厂有11个,2011年炼油能力为9 850万t/a,加上兵器华锦和地方炼厂的炼能,总能力超过1.05亿t/a,其炼能分布见表2。

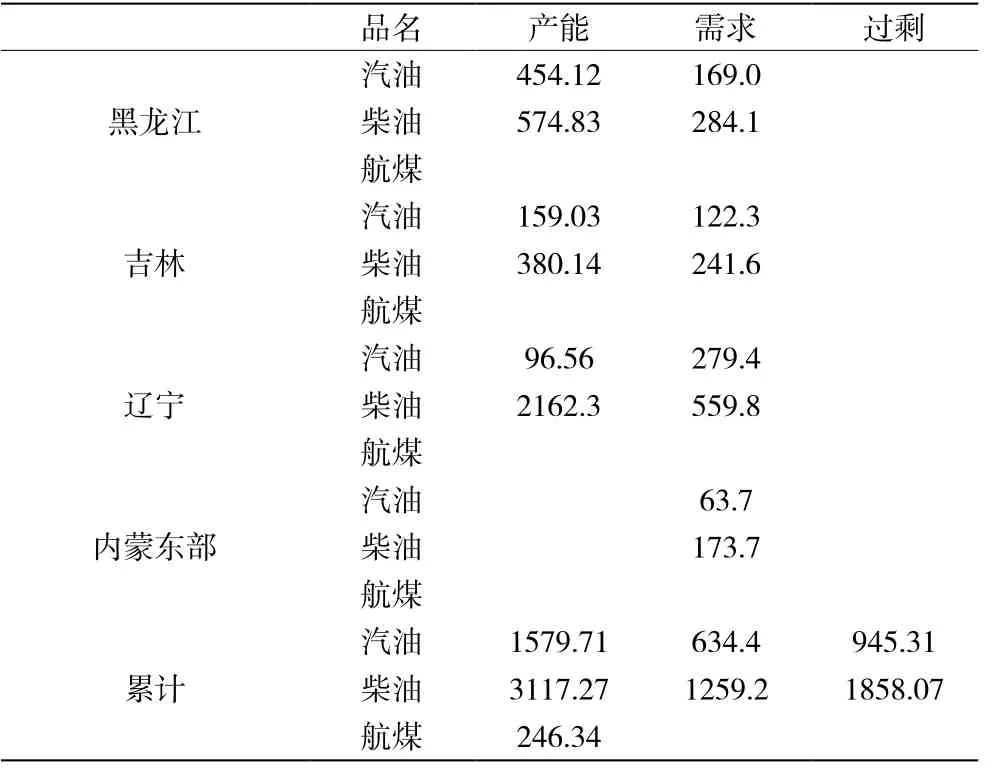

1.3 东北地区的成品油产能及需求

与东南地区相比较,东北地区经济相对欠发达,成品油供大于求矛盾非常突出,过剩的成品油需要通过铁路向华北、华中地区输送,通过海上向华东、华南地区输送,2011年东北地区成品油产能及需求见表3。

1.4 东北地区总体格局

从表1、表2、表3可以看出,东北地区原油资源不能满足炼制能力的需求,总体缺口较大,但能满足内陆腹地炼厂的原油需求;成品油的产能远大于地区需求,大量的成品油资源需要远送东南沿海和华北等内地。从炼厂的分布来看,主要炼油产能座落在辽宁,尤其在辽宁的环渤海湾区域,来自黑龙江大庆油田及俄罗斯原油通过管道送至辽宁炼厂,考虑到用管道输送原油比铁路或公路输送成品油有较大的物流成本优势,因此,把东北地区的原油输送到辽宁和辽宁沿海加工,布局仍相对合理。但总的炼油产能超过地区产品需求甚至超过原油资源就存在不合理性,从总体平衡及地理位置综合来看,地处辽东半岛末端(环渤海湾)的大连石化、西太平洋石化就是“不合理”,它们既缺乏合理原油资源又缺乏有效市场的支持,总体缺乏经济性,这就从根本上决定了环渤海湾炼厂在未来较长时间内缺乏竞争力。

综观东北炼厂格局,内陆腹地炼厂主要应从加工流程入手,围绕产品结构优化和低加工成本上下功夫[1],而大连石化、西太石化除上述两方面问题外,还要消化不合理的物流成本问题。

表2 中石油东北各炼厂的炼能及分布 万t/aTable 2 Capacity and Layout of CNPC refineries in the northeast of China 10 kt

表3 东北地区主要成品油品种情况 万t/aTable 3 List of main oil product in the northeast of China10 kt/a

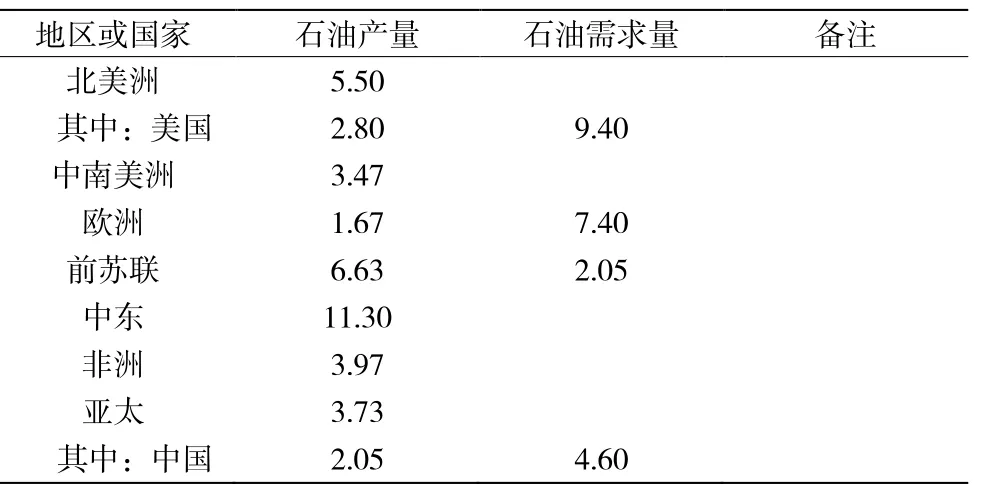

表4 2011年世界各地区及主要国家石油产量及需求(单位:亿t)Table 4 Oil output and demand of main countries in 2011 (Unit:100 Million Ton)

2 世界原油的供求格局

2011年世界各地区的原油产能及需求见表4。从目前全球原油供求看,美洲地区(南美、北美)总体供小于求,欧洲地区同样有很大缺口,亚洲的东北亚、南亚缺口巨大,这些需求缺口要靠中东、西非来弥补。综观全球的原油供求格局及物流成本,中国进口原油的主要供应地应是中东、西非、中亚、俄罗斯、南美等,虽然地缘政治因素有时会对世界的原油供求产生短期的、微妙的影响,但是长远来看大格局不会根本改变[2]。

3 中国原油及成品油的供求状况

改革开放 30多年来,我国经济持续高速发展拉动我国成品油需求快速增长,一方面是原油的消费需求和储备量在稳步高速增加;另一方面是国内原油产能维持低速增长,只能依赖进口维持供求平衡,致使原油自给率不断下降,造成中国原油资源的对外依存度呈现持续提高的格局。目前国内原油需求的对外依存度已超过55%,是世界上石油消费增量最大的国家,伴随着经济的高速增长,对外依存度还将不断攀升[3]。

2011年,中国的原油加工量为4.6亿t,其中进口为2.57亿t。目前,中国的原油炼制能力已近6亿t/a,完全有能力保证国内成品油需求,由于中国市场的特殊性导致柴/汽比较高,供求关系存在着结构性的不平衡,汽油资源相对过剩。未来5年,长三角、珠三角、环渤海地区的炼油产业规模将进一步扩大,预计到 2015 年底,我国炼油能力将达到7.2 亿t/a以上。我国成品油供大于求的矛盾将进一步凸显。

近年来,国家不断调整和优化产业布局,提高产业集中度。通过有计划地在靠近资源地和主要油品消费市场集中建设了许多大型化的炼油基地,使炼厂逐步向运输便利和靠近主要消费市场的东、南部沿海经济较发达地区转移,以满足经济增长对能源的需求。而中国大量的原油需要进口,东、南部地区又是主要的成品油消费区,中国进口原油供应地主要为中东、西非地区,因此,座落在东、南沿海的炼厂物流成本相对较低,具有比较优势。而座落在环渤海湾区域的炼厂,如果也依赖从中东、西非进口原油,成品油及其他产品再销往东南市场,则要承担相对高的原油和成品油物流成本,比较优势缺乏。

不可忽视的是,中国的西北部和东北部是未来具有潜力的原油进口渠道。环里海地区的中亚各国具有丰富的可采原油资源,通过管道把原油输往中国具有较好的物流成本优势;在临近中国的东北部,俄罗斯东西伯利亚原油产能增长较快,从油田至中国大庆、至俄罗斯海参崴港口的管道均已投用。据了解,2011年俄罗斯东部除供应中国1500万t原油外,仍有1 500万t原油下海。从东、西部进口原油是中国原油进口渠道多元化、确保原油供应安全的战略需要,供求双方也具有较好的经济性。

4 提升环渤海湾炼厂竞争力的途径

在布局新的炼厂时,其经济性是我们应考虑的重要因素,而当地的成品油需求和合理的原油资源对经济性至关重要。如果从地区成品油供应与需求的平衡角度看,供应有缺口;或从原油资源与炼能平衡的角度看,原油资源有过剩,这就具备新建炼厂的基本条件,否则必须慎重考虑[4]。

要改善环渤海湾炼厂的竞争力,除了炼厂自身搞好产品结构优化、降低加工成本外,最根本的是要解决原油和成品油物流成本高的问题。中石油从宏观上要更加注重炼厂的战略布局,着眼于供求关系平衡,提升市场质量;微观上更加注重炼厂的产品结构调整[5],关注社会发展过程中柴/汽比变化,提高对市场的驾驭力。

4.1 在未来十年内,减缓甚至停止扩大东北的炼油能力

东北现有的炼油能力和地区原油资源比,有超过3 000万t/a的原油缺口,也有超过3 000万t/a的成品油资源过剩。而东北地区未发现新的原油可采储量,原油增产稳产非常困难。因此,从物流成本优化的角度,应着眼于地区原油资源与炼油能力、成品油产能与地区需求这两大平衡。在目前地区成品油产能远超地区需求、而原油资源又不能满足炼油能力的状况下,当务之急应限制新的炼油能力扩张,避免造成新的能力过剩。

按照过去几年成品油年均5%~6%的消费增长,再过10年,东北地区仍将面临原油加工能力过剩及成品油资源过剩、大量外运的格局。因此,必须把握好宏观资源调控,统筹考虑全局、局部供求平衡,根据油品需求增长、交通运输条件、管网建设等情况,合理优化区域间产能增量平衡,进一步向原油运输便利、成品油需求集中的地区转移。当前的主要任务应该是如何创造条件,充分发挥现有资产的能力和运行潜力,实现效益最大化。

4.2 扩大东部俄油的管输进口量

基于中俄友好合作、互惠双赢的基础,双方应立足于拓展合作,扩大管输进口量,并考虑再修第二条原油管道,力争把东部俄油全部供应中国。为巩固和稳定合作基础,价格可由三部分组成:第一部分以迪拜、阿曼为基价;第二部分确定ESPO原油与迪拜、阿曼品质差;第三部分扣减合理管输费用(俄罗斯纳霍德卡至海参崴管输费)。虽然俄油销售渠道可以有多种选择,中国的原油进口渠道也有多种选择,但目前这种具有互利双赢的合作方式是双方的最佳战略选择。

实现这一转变,俄罗斯东部原油最大量输入中国,符合双方的市场格局和能源安全战略。对俄方来说,中国东北是ESPO原油的一个首选的优质市场,可以节省输往港口的物流成本和港口的仓储设施;对中方来说,ESPO原油是解决东北地区炼厂(尤其是环渤海湾炼厂)缺少合理原油资源的首选外来资源供应,管道输送也是运输成本较低的输送方式,通过管输给环渤海湾炼厂供应原油,炼厂的原油库存可以相对低一些,减少仓储设施。

4.3 以市场为导向调整优化产品结构

从发展趋势来看,预期国内汽油的需求增长将超过柴油,但未来几年内,国内汽油相对过剩的局面难以改变;国内成品油价格与国际接轨是大势所趋;环渤海湾炼厂远离主要市场需求区,缺乏竞争力。因此,要进一步注重柴/汽比需求变化,在未来炼厂的运行、改造、配套过程中要注意适当提高加氢裂化在二次加工装置中的比重,增强航空煤油和低凝柴油的生产能力,满足市场需求。

在当今这样一个信息化、世界经济逐渐一体化的时代,市场瞬息万变,很多因素影响世界原油、成品油总供求和结构性供求并传导到价格。因此,我们必须加强对市场的关注,尤其要加强对未来市场的预测,从某种意义上说,关注未来比把握当前更重要,从而实现以市场为导向,及时调整产品结构,适应市场需求。

4.4 有所为有所不为,促进总体运行优化

近年来,中石油内部已把炼厂优化运行列入议事日程,并取得了显著成效。但单一炼厂的优化只是局部优化,而中石油整体可能不是最优化的,作为一个大的集团,中石油更要注重整体的优化。我们更应该借鉴和吸收西方石油公司的经验,在中石油总部设立“导航中心”,以效益最大化为目标,专职负责炼厂的“大计划”、“大调整”。

我们有必要充分发挥各炼厂现有装置配套的特点,在市场变化的过程中充分发挥各自的功能。对炼厂来说,要更加注重装置的“安、稳、优”运行,提高对总体计划方案的执行力。

应该综合分析各种因素,充分利用不同原油的性质、炼厂装置配套水平、市场需求、油品运输等特点,优化加工方案和产品结构。例如,选择离国际市场相对较近、便于快速反应、港口条件较好的企业重点参与国际市场,主要产品集中出口,把国内市场留给其它兄弟企业,为调动企业出口的积极性,应该考虑在集团内部对出口产品进行适当补偿。

内陆炼厂优化有助于为环渤海湾炼厂优化提高市场空间。以辽河原油重点生产品质优良的沥青,可以充分利用辽河原油的特点;以大庆原油生产石蜡、润滑油也有其独特优势;俄罗斯东部原油和大庆原油比较,石脑油收率高,硫含量和重金属含量也相对偏高,适合于有乙烯、焦化装置或重油加氢装置的企业加工;大庆、俄罗斯、辽河原油品种规模相对都较大,在资源利用上应考虑相对集中加工,形成特色基地、品牌基地、研发基地。

4.5 建立合理的区内原油定价机制,激发产业链良性发展

虽然区内原油价格已经根据同质同价原则与国际油价挂钩接轨,但是,在实际运作中,以原油到岸价作为原油的出厂价还是以离岸价作为原油的出厂价,炼厂和油田有不同的意见,很难达成共识。众所周知,原油价格对炼厂盈利能力会产生根本性影响,甚至左右炼厂的经营方向。虽然不能以盈利能力作为评价炼厂运营的唯一标准,但盈利能力的确是企业立足和发展的最主要因素之一。因此,确定一个相对公平合理的原油定价机制就显得尤为重要,相对公平合理的原油定价机制可以激发和保护相关产业链的良性发展。

目前,中石油内部管输费用定价相对过高,过高的管输成本给炼厂带来了压力;应该有一个合理定价,理顺产业链的利益分配,激活各方积极性。可以参考海上运输成本,近两年海参崴—大连的海上运费约为1.0 USD/bbl,加上港口作业费,总费用约70元/t。

建立一个公平合理的价格机制非常困难,但努力形成相对合理的价格机制,使中石油、中石化的炼厂能在一个对等的平台上对标,则可以促进企业管理的不断进步。目前,内贸运输和外贸运输的收费存在政策性差别。笔者以为,东北地区原油出厂价应以联动的同质国际原油离岸价(作为其渤海湾离岸价)扣减合理物流费。考虑到东北地区原油所产生的产品有近50%销售在东北市场,因此,合理物流费为管输费的一半较为合适,即:大庆原油价格=联动的同质国际原油离岸价-(大庆-大连管输费)/2,以形成产业链的利益平衡。

4.6 建议国家给予政策支持

在目前国内炼油能力过剩,成品油供大于求,尤其东北地区更为突出的市场环境下,环渤海湾炼厂应着力瞄准国际市场;由于这一地区参与国际竞争明显缺乏竞争力,建议国家给予相应的政策支持,如允许这些企业灵活开展进料加工、来料加工、一般贸易各种方式出口,实行全面退税,既可以解决短期内东北地区炼油能力过剩的问题,适应国家长远战略,又可调动炼厂积极性,激活经营环境,利国利企,是短期内的良策。

[1]刘国胜.惠州炼厂的低成本战略之路[J].国际石油经济,2013(12):72-75.

[2]张国生,梁坤,武娜.未来十年世界石油供需格局判断[J].国际石油经济,2012(4):1-6.

[3]夏丽洪,郝鸿毅,罗海云.2011年中国石油工业综述[J].国际石油经济, 2012,4:73-81.

[4]朱和.中国炼油工业现状、展望与思考[J].国际石油经济, 2012(5):7-15.

[5]林子平.优化炼油工艺过程发展中国炼油工业[J].科技创新导报, 20 11(06):73.

Ways for Improving the Competitiveness of Oil Refineries Around Bohai Gulf

LIU Chu-chun

(West Pacific Petrochemical Co., Ltd., Liaoning Dalian 116600,China)

Crude oil resource, refining capacity and oil product demand of the northeast region in China were analyzed. It’s pointed out that these major refineries around Bohai gulf are lacking of reasonable crude oil resources, reasonable product market, so their competitiveness are poor. In order to change the current situation, it’s suggested that expansion of refining capacities in the next period of time should be limited, the product structure should be optimized.

Bohai gulf area;Crude oil; Refining; Refined oil products; Supply and demand

TE 624

: A

: 1671-0460(2015)03-0635-04

2014-08-19

刘初春(1963-),男,湖南娄底人,教授级高级工程师,研究方向:经营管理、炼厂优化、石油炼制技术。E-mail:liuchuchun@wepec.com。