面粉“旺季”遭遇寒流四季度价格上行乏力

2015-12-27张春良

张春良

南方小麦交易市场 江苏靖江 214513

面粉“旺季”遭遇寒流四季度价格上行乏力

张春良

南方小麦交易市场 江苏靖江 214513

1 9~10月国内小麦及面粉市场行情回顾

1)托市收购数量同比下降 麦价持续弱势运行

据统计,截至9月30日,河南、江苏等9个主产区各类粮食企业收购新产小麦数量6631万t,比去年同期减少732万t;但收购总量处于2006年以来的次高。2014年因主产区麦价明显上涨促使托市收购8月中旬停止,2014年中储粮委托收储库点5省累计收购托市小麦数量2534.4万t。而今年由于夏收期间麦价持续弱势运行,导致托市收购持续到9 月30日;2015年托市小麦收购数量2079万t,比去年减少455万t,降幅17.96%。今年夏粮收购期间持粮主体售粮积极与用粮主体采购不积极形成鲜明对比,这使得在国内主产区小麦托市收购进度缓慢的情况下,流通市场粮源供给压力凸显,“买方”市场氛围浓厚。麦市供需格局宽松加之小麦市场贸易空间遭受大幅挤压,使得市场主体入市收购积极性不高,减缓采购节奏,麦市购销活跃度同比下降;加工企业“水深火热”的生存环境更使得这一格局雪上加霜;面粉加工企业粮源采购的力度和成本均较为吝啬。终端需求持续疲软加之新小麦质量参差不齐使得流通市场粮源下降速度缓慢,大量的粮源滞留在流通市场,尤其是质差小麦数量难以有效下降,对麦价走势形成拖累;市场行情整体呈现持续偏弱态势运行。主产区新麦收购进度平缓使得小麦价格重心呈现下移态势,并未如去年因阶段性流通粮源趋紧导致麦价底部重心上移。2015年各主产区托市小麦收购数量见表1。

表1 2015年各主产区托市小麦收购数量 万t

因主产区小麦托市收购结束加之政策预期较为悲观,国庆节期间国内小麦市场价格出现了多年难见的断崖式下跌,大部分地区面粉加工企业二等小麦的收购价格从假期前的2300-2400元/t迅速跌至2100~2200元/t,市场陷入严重的恐慌氛围当中。随着2016年最低收购价好于预期,主产区小麦市场价格出现了不同程度的反弹,但回升幅度相对较低。截至10月底,江苏地区三等小麦收购均价2304元/t,出库均价2380元/t;安徽地区三等混合小麦收购均价2122.6元/t,出库均价2165.8元/t;山东济南地区普通小麦进厂价2340元/t;河南郑州地区普通小麦进厂价2340元/t;河北石家庄地区普通小麦进厂价2320元/t。

2)节假日效应明显弱化 面粉加工企业开工同比下降

随着国内面粉市场消费步入“金九银十”的传统需求旺季以及“双节”效应等因素提振,面粉加工企业的开工率有所提高,面粉市场购销整体虽有所好转,但未有明显改观,市场走货量并未大幅增加。终端需求改观程度难以消化面粉产量增量;部分面粉加工企业反映,相比往年,面粉订单量增加不明显。随着节假日效应的减退,国内面粉市场消费再度进入平缓时期,面粉加工企业开工率有所下调,除了大型面粉加工企业正常负荷运行外,一些中小型面粉加工企业开工率降至3~5成,开工情况明显不如去年同期;面粉加工企业在下游产品销售和收益均不佳的情况下,多采取以产定购策略,尽量压缩库存降低风险。相关机构统计数据显示,2015年1~9月国内小麦粉产量同比增长2.71%,增速明显放缓;其中河南地区增速0.98%,山东地区增速2.41%,河北地区增速0.61%;北方麦区小麦粉产量增速下降明显。据国家发改委价格监测中心对36个大中城市主要粮油副食品价格统计数据显示,截至10月底,富强粉集贸市场和超市平均零售价2.59元/500 g,标准粉2.31元/500 g。各地区特一粉价格维持在72~75元/袋之间,且量大可议;但副产品市场价格却持续弱势,饲用后路粉价格已经跌至最低2100~2200元 /t,麸皮价格在1000元/t左右徘徊,迫使一些中小型面粉加工企业出现亏损停机状况。近期36个大中城市富强粉、标准粉零售均价见表2。

表2 36个大中城市富强粉标准粉零售均价 元/500 g

低价非主粮进口力度持续不减、国内玉米价格大幅走低以及饲料业有效需求恢复缓慢,使得麸皮市场遭遇较大的冲击,麸皮市场需求疲软,甚至积压。农业部数据显示,9月份国内4 000个监测点生猪存栏量环比增长0.6%,较上月的0.5%上升0.1个百分点,同时也是连续第三个月环比增长;同比下降11.8%。能繁母猪环比和同比仍然下降,但环比降幅连续收窄,环比下降0.2%,同比下降15.4%。据业内人士估计,今年国内工业饲料总产量同比下降5%~10%,与前几年迅猛的发展势头大相径庭。截至10月底,全国生猪均价15.92元/kg,较9月初下跌1.87元/kg,跌幅10.51%。截至10月底,河北石家庄地区麸皮出厂价1 000元/t,河南郑州地区麸皮出厂价1 040元/t,山东济南地区麸皮出厂价1 000元/t,江苏徐州地区麸皮出厂价1 100元/t,安徽宿州地区麸皮出厂价1 100元/t。由于面粉加工企业完全采用价格较低的新小麦,且采购一定比例低价质差小麦与普通小麦搭配,面粉加工企业的加工成本明显降低;但由于面粉及麸皮市场表现不佳,面粉加工企业的经营形势难言乐观。

2 面粉市场行情走势影响因素分析

1)原粮采购成本同比大降 国家临储小麦成交低迷

近几年饲用小麦“井喷式”增长的熄火加之因行业产能过剩导致行业整合,制粉小麦加工需求增速放缓,在国内小麦产量持续性增产的情况下,小麦结转库存数量增长,国内小麦市场供需格局步入宽松;加上国际低价粮的冲击,国内麦价整体向下的动力不断增强。与去年同期国内小麦市场价格明显高于国家临储小麦拍卖底价相比,今年国家临储小麦拍卖底价大幅高于新麦市场价格,这使得国家临储小麦成交情况与去年同期相比冷热鲜明。自2015年9月以来国家临储小麦累计投放数量918.8139万t,实际仅成交3.2402万t,平均成交率0.35%,周度成交均价2427~2500元/t,基本全部以底价成交。而去年同期国家临储小麦累计投放数量673.4041万t,实际成交155.3822万t,平均成交率23.07%,周度成交均价2382~2433元/t。

原粮采购成本同比大幅下降使得面粉价格的成本支撑因素明显弱化,同时也减缓了面粉加工企业的采购压力。2000~2015年国内小麦产需走势见图1。

2)内外麦价价差同比缩窄 进口小麦力度持续不减

国际小麦市场整体处于供需宽松格局,主要出口国之间的激烈竞争对麦价形成压力。美国农业部10月供需报告将2015/2016年度全球小麦结转库存预估上调至2.2849亿t,至纪录高位,较9月上调近200万t并超过市场预估区间。据澳大利亚农业资源经济科学局(ABARES)发布的报告显示,因全球小麦库存增加,进口需求下滑,小麦价格将会继续下跌;预计2015/2016年度(7月到次年6月)美湾港口硬红冬小麦平均价格为每吨215美元,相比之下,6月份的预测为230美元,去年为266美元。世界银行在一份季度报告里表示,厄尔尼诺的担忧不太可能对全球农产品市场构成显著影响,2015年全球农产品价格预计下跌13%,其中2015年美国硬红冬小麦价格预估值下调30美元,为每吨205美元;2016年的预估值下调27美元,为每吨211美元。截至10月底,12月交货的美国2号软红冬小麦FOB价格为227.8美元/t,到国内口岸完税后总成本约为1971元/t;相比之下,江苏2015年产普通小麦南方销区到港价2420~2450元/t;由于国产小麦市场价格跌幅较大,内外麦价价差同比缩窄,但进口小麦性价比优势仍较为明显。

图1 2000~2015年国内小麦产需走势图

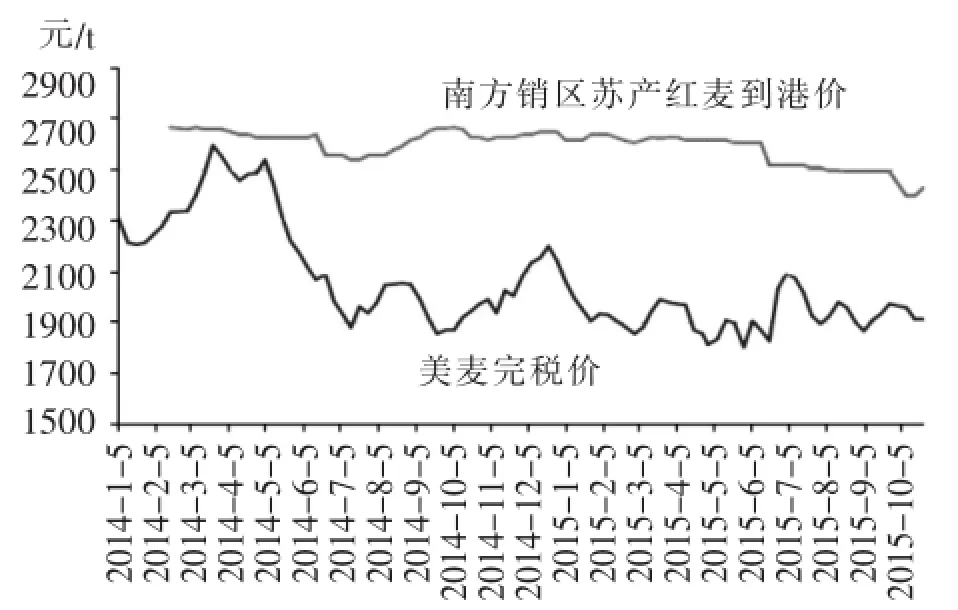

据中国海关公布的最新数据显示:2015年9月国内进口小麦数量20.6599万t,同比增长54.59%,进口均价299.44美元/t;2015年1~9月共进口小麦数量224.5889万t,同比下降20.92%。近几个月国内进口小麦力度不减,加之南方销区面粉加工企业开工情况同比下降,使得苏皖小麦南下流通量“旺季不旺”。美麦完税价与南方销区江苏产普通红小麦到港价走势见图2。

3)小麦制成品销售不畅 面麦价差同比处于高位

图2 美麦完税价与南方销区江苏产普通红小麦到港价走势图

随着面粉加工行业整合的推进,国内中小型面粉加工企业数量以及其在市场上占有的份额不断下降,其削减的产能大多被大型面粉加工企业通过扩张以及吞并的方式所抵消,面粉加工企业单体规模进一步扩大。据统计,与2012年相比,2013年面粉加工企业数量同比下降1.3%,生产能力增长6.9%;其中日处理400 t以上的面粉加工企业由2012年的386个、生产能力10 750万t,和占总能力20 303 万t的52.9%,分别增加到2013年的690个、12 285 万t和56.5%。当前国内小麦加工业正在经历局部市场饱和以及结构性产能消化期;不仅中小型面粉加工企业经营难以为继,逐步退出市场竞争;大型面粉加工企业也相继出现销量下降、利润下滑的现象;下游产品销售难度较大。经济疲软下的食品加工企业部分停工,也减少面粉市场需求。国家统计局公布的数据显示,2015年9月份国内食品制造业同比增长9%;1~9月同比增长7.1%。截至10月底,国内特一级小麦粉与三等白小麦均价价差为1035~1040 元/t,较去年同期的800~805元/t,面麦价差大幅扩大230~240元/t。国内特一级小麦粉与三等白小麦均价价差走势见图3。

图3 国内特一级小麦粉与三等白小麦均价价差走势图

4)国内经济下行压力较大 食品销售放缓

国家统计局公布的数据显示,国内三季度GDP同比增幅为6.9%,为2009年1季度以来最低水平;10月中国官方制造业PMI为49.8%,与上月持平,但低于预期,是年内第二低值;调查结果显示,小型企业资金紧张的比例明显高于大中型企业,融资难、融资贵仍然是困扰小型企业生产经营的主要问题之一。国家统计局公布的数据显示,9月国内居民消费价格指数(CPI)同比增1.6%,1~9月全国居民消费价格平均总水平比去年同期上涨1.4%。9月国内工业生产者出厂价格指数(PPI)环比下降0.4%,同比下降5.9%,工业生产者购进价格环比下降0.6%,同比下降6.8%;1~9月工业生产者平均出厂价格同比下降5.0%,工业生产者购进价格同比下降5.9%;PPI连续43个月下滑,在一定程度上也反映了国内经济面临的下行压力仍然不小。中国海关总署公布的数据显示,9月进出口同比 “双降”,内外需仍较为疲软。9月份国内工业企业主营业务收入同比下降0.5%,是多年来首次下降,表明企业生产经营困难进一步加剧;此外,市场需求不振,价格持续下降,成本居高不下,库存和应收账款持续偏高等,都制约着工业企业生产经营状况的改善。中国人民银行决定自10月24日起,下调金融机构人民币贷款和存款基准利率,进一步降低社会融资成本;其中,金融机构一年期贷款基准利率下调0.25个百分点至4.35%,一年期存款基准利率下调0.25个百分点至1.5%。

3 终端需求难有明显好转 四季度国内面粉行情上行乏力

为保护农民利益,防止“谷贱伤农”,经国务院批准,2016年生产的小麦(三等)最低收购价为每50公斤118元,保持2015年水平不变;新一年度小麦最低收购价公布时间较去年有所提前,这也很大程度上减缓了市场主体的恐慌心态。主产区小麦最低收购价保持三年不变,凸显出在国内外粮价处于弱势,尤其是玉米市场价格大幅下跌的背景下,国家保持小麦市场价格平稳运行的意愿。由于有效需求不足及国家临储小麦拍卖底价过高,导致国家临储小麦库存消化速度缓慢,国家临储小麦库存数量同比大增。据统计,截至10月底,国家临储小麦剩余库存数量为1820~1920万t,同比高1600~1700万t;考虑到2015年托市小麦收购数量同比下降400多万t,政策性小麦库存数量在3900~4000万t,同比高1200~1300万t。由于国内小麦加工需求不如去年,且用粮企业有效库存维持数量不如去年,“双降”导致市场流通粮源有效供给能力增强。但随着流通市场粮源数量逐步减少,这将使得用粮企业不得不提价增加粮源供给量,以保证其维持正常加工使用。因市场主体对未来麦价上升的空间预期整体不太乐观,且持粮主体售粮心理价格预期降低,这也将使得麦价难以出现大幅上涨,一旦麦价回升到持粮主体的心理价位,其将会加大出货力度,对麦价走势形成拖累。国内玉米及稻谷市场价格的弱势运行也使得市场主体对政策支撑作用的预期进一步弱化,也对小麦市场行情走势产生不利冲击。

2016年最低收购价保持不变很大程度上对麦价底部形成支撑,但在政策性库存数量高企的情况下,整体难以改变“买方”市场氛围,政策更多体现的是对麦价底部的支撑。由于饲用小麦需求熄火,小麦加工需求将长期处于单一的流向。在国内经济下行压力较大且加工行业难有明显改善的情况下,预计需求整体仍将呈现平缓态势,麦价走势难有根本性改变。国家临储小麦拍卖市场仍将成为后期粮源供给主渠道,建议面粉加工企业粮源采购采取“以产订购”策略,适当降低小麦库存量,按照自身加工情况,控制好小麦采购周期,可通过国家临储小麦拍卖市场保障粮源供给;但后期小麦仍存在品种结构、区域供需不均衡的情况,建议面粉加工企业根据自身区域供需以及自身小麦加工品种特点进行调整。在国内粮源供给无忧的情况下,面粉加工企业应将重心放在需求市场,紧抓消费需求,走差异化竞争路线。随着国内消费者要求越来越高,消费个性化、多样化已逐渐成为主流。普通粉将不能满足消费者多样化消费需求;在细分市场上,特色面粉仍有较大的发展潜力和市场空间。面粉加工企业应洞悉市场需求和政策导向,从盲目扩大规模、恶性竞争的经营模式逐渐转到抓质量、重研发、上档次、重安全的可持续发展模式上来,坚持产品安全质量第一,把“适口、营养、健康和方便”作为发展方向,重视关键技术装备的基础研究和自主创新,主动与下游客户差异化需求对接,由以往的生产型向销售型、服务型、研发型转变,走“市场细分、产品差异化”路线,培育和打造产品品牌,用品牌引领质量管理。中小型面粉加工业应立足于开发适合于地方特色或风味的面食制品专用粉,以面粉品质特色化为亮点,打造自身核心竞争力。

TS 211,F 304.3

A

1674-5280(2015)06-0044-04

2015-11-01

张春良(1981—),男,管理学硕士,总经理,主要从事粮食市场行情研判。