完全成本法与变动成本法下产销量对税前利润影响的研究

——基于不同存货计价方法思路

2015-12-27邓雪雅单昭祥

邓雪雅 肖 斌 单昭祥

完全成本法与变动成本法下产销量对税前利润影响的研究

——基于不同存货计价方法思路

邓雪雅 肖 斌 单昭祥

企业管理人员常发现当年的销售量比往年减少,但当年的利润反而是比往年增加;反之,则比往年减少。这是因为根据企业会计准则的规定对外报表应采用完全成本法,此法下,当企业每年的生产量与销售量不相同时就会出现这种怪象。那产销量的异同对税前利润将会产生怎样的影响?本文站在完全成本法与变动成本法两个角度,同时结合企业采用不同的存货计价方法情况下进行探讨,并得出相应结论。

产销量;税前利润;完全成本法;变动成本法;先进先出法;加权平均法

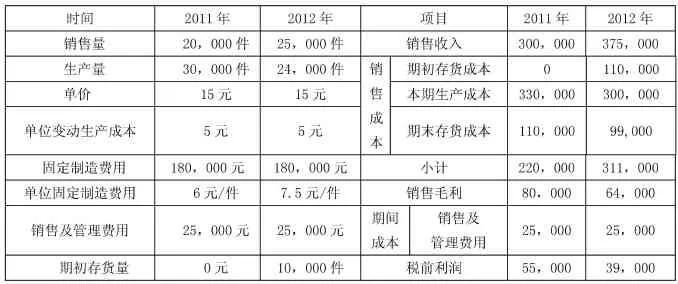

一、案例:某公司2011年和2012年的有关会计资料如下表1所示

从两年的税前利润计算表来看,销售单价不变情况下,2012年的销售量比2011年多,但2012年的税前利润却比2011年要少,这是很奇怪的。原因一:利润表中的税前利润是根据完全成本法计量出来的,目前国内、国外权威机构对会计要素的确认、计量、记录和报告都按会计准则的规定只能用完全成本法,该法下税前利润=销售收入-销售成本-期间成本,其中,销售成本=直接材料+直接人工+变动制造费用+固定制造费用(这里假设直接人工全部为变动成本)。当产品未出售前,记录在库存商品账户中,属于存货,是资产项目;当出售后,从库存商品转入主营业务成本,转为了费用项目;当期末有未出售的存货时,上例中2011年生产量30000>20000,2011年末有未出售存货,固定制造费用会沉淀在期末存货中,上例中2011年期末存货为110000,这110000的存货在本会递延到2012年,使2012的销售成本增大为611000,在销售收入、销售及管理费用不变的情况下,造成2012年的税前利润比2011年小。税前利润的增加不是销售业绩的增加造成,而是增大生产量的成果,这不能真实的反映企业的经营业绩情况,算出来的税前利润也是不真实的,如何解决?采用变动成本法则可以克服这个问题。变动成本法原理是:固定制造费用为企业提供一定的生产经营条件,以便保持生产能力,在一定范围内,它们与产品的实际产量没有直接联系,不会由于产量的提高而增加,也不会因产量的下降而减少,实质上是与会计期间相联系所发生的费用,不应转移到下一会计期间,应在费用发生时当期全部列入利润表内,做为边际贡献扣除项目。变动成本法下计算的结果显示2011年税前利润小于2012,如表2所示。

表1 某公司基本信息、税前利润计算表

二、是否产量大于销量时,在完全成本法下的税前利润就一定大于变动成本法下的税前利润?反之亦然

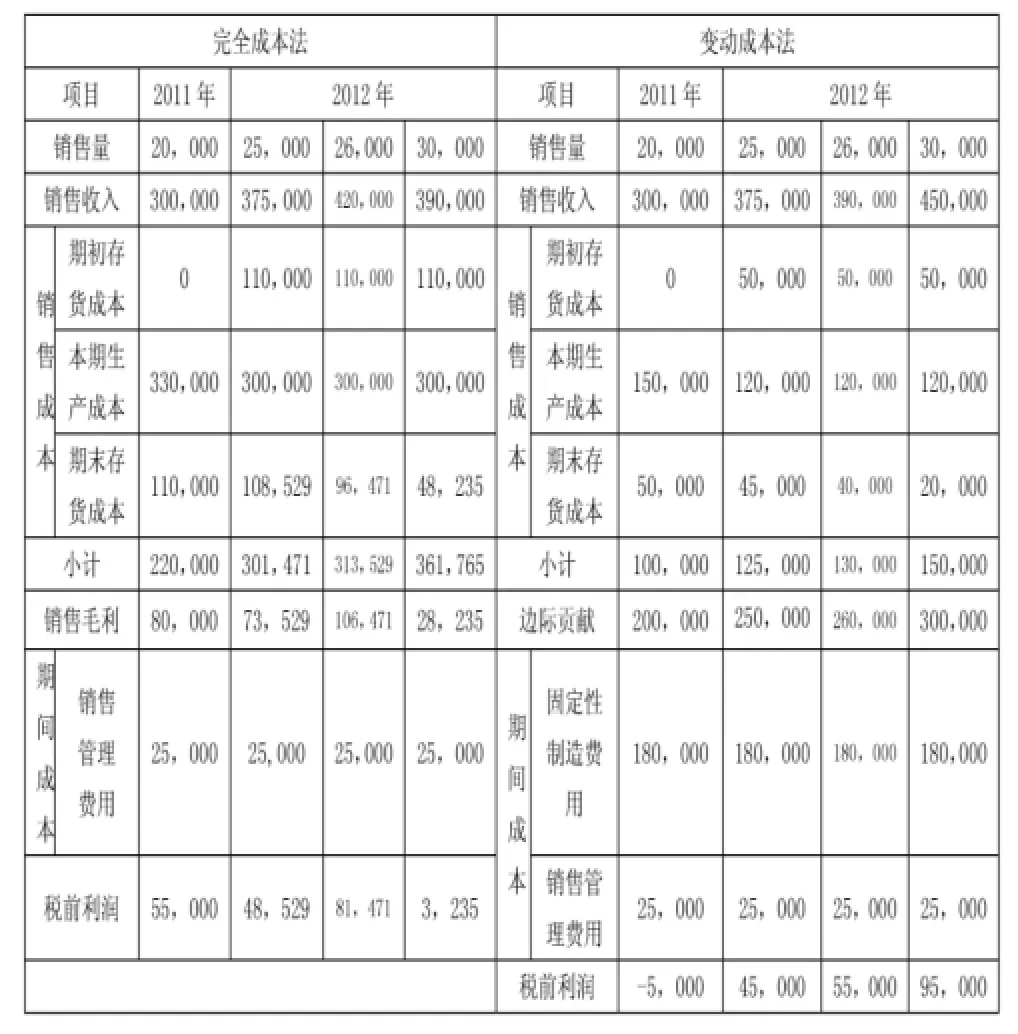

从以上表1、2看出,生产量>、=或<销售量时,按完全成本法确定的利润>、=或<按变动成本法确定的利润,是否是共性的规律呢?其实以上结果只在存货按后进先出法计价时的结果。假如上例改为先进先出法和月末加权平均法重新计算,生产量已知条件不变,但2012年销售量发生改变,税前利润变化如表3、表4所示。

表2 两种方法税前利润比较计算表

表3 先进先出法下两方法税前利润比较计算表

上表3中完全成本法下销货成本计算:2011年的销货成本=0+20000×(5+180000/30000)=220000;2012年的销货量分别是25000件、26000件、30000件时的销售成本分别为:110000+15000×(5+180000/24000)=297500;110000+16000×(5+180000/24000)=310000;110000+20000×(5+180000/24000)=360000;

完全成本法下期末存货计算:2011年的期末存货=(5+180000/30000)×10000=110000;2012年销量分别是25000件、26000件、30000件时的期末存货分别为:(5+180000/30000)×(10000+24000-25000)=112500、(5+180000/30000)×(10000+24000-26000)=100000、(5+180000/30000)×(10000+24000-30000)=50000;

变动成本法下期末存货计算:2011年的期末存货=5×10000=50000;2012年销量分别是25000件、26000件、30000件时的期末存货分别为:5×(10000+24000-25000)=45000、5×(10000+24000-26000)=40000、5×(10000+24000-30000)=20000;

结果:当产量24000<销量25000时,完全成本法计算的税前利润>变动成本法计算的税前利润;当产量24000<销量26000时,完全成本法计算的税前利润=变动成本法计算的税前利润;当产量24000<销量30000时,完全成本法计算的税前利润<变动成本法计算的税前利润;同样也可以举出当产量>销量,产量=销量时,完全成本法与变动律成本法税前利润金额大小的三种可能情况。

上表4中完全成本法下销货成本计算:因为2011年期初存货为0,所以2011年的销货成本结果与先进先出法相同;由于加权平均单位成本=10000×11+24000×(5+18000/24000)≈12.06。当2012年销量分别是25000件、26000件、30000件时销货成本分别是:25000×12.06≈304471、26000×12.06≈313529、30000×12.06≈361765。

完全成本法下期末存货计算:2011年的期末存货结果与先进先出法同;2012年销量分别是25000件、26000件、30000件时的期末存货分别为:9000×12.06≈108529;8000×12.06≈96471;4000×12.06≈48235;

变动成本法下与先进先出法结果相同。

结果:当产量24000<销量25000时,完全成本法计算的税前利润>变动成本法计算的税前利润;当产量24000<销量26000时,完全成本法计算的税前利润>变动成本法计算的税前利润;当产量24000<销量30000时,完全成本法计算的税前利润<变动成本法计算的税前利润。

三、结论

1.在完全成本法与变动成本法下,产销量大小与造成税前利润不同之间是有必然性的,但没有绝对性。

2.当生产量>、=或<销售量时,按完全成本法确定的税前利润>、=或<按变动成本法确定的利润,这一规律不具有普遍性。因为这种规律是在企业采用后进先出法计价时或各期生产量等相等特殊情况下才存在;当采用先进先出法、加权平均法计价时,生产量>、=或<销售量时,按完全成本法确定的利润与变动成本法确定的利润并没有确定的规律性。

表4 加权平均法下两方法税前利润比较计算表

3.以上分析的税前利润,仅仅是分期的税前利润,不同年份时完全成本法与变动成本法会出现异同,但从长期来看,完全成本法与变动成本法下计算的税前利润总额是一样的。

4.在实际应用中,企业为了便于决策,较多采用双轨制。内部先编制变动成本法下的税前、后利润表,再调整为完全成本下的税前、后利润表对外公告;我们在阅读企业的利润表时,可以关注以上几点,把握企业的利润信息。

研究成果:

本文受2012年度广东省专业综合改革试点项目—财务管理专业(粤教高函[2012]204号)资助;是2014年度广东省高等教育教学改革项目(本科类)“会计实践课程教学改革探索”(项目编号:GDJG20142566)的研究成果。

[1]刘运国.管理会计学[M].中国人民大学出版社,2013:47.

[2]全国会计专业技术领导小组办公室.管理会计[M].东北财经大学出版社,2013.

[3]单昭祥,邓雪雅.新编现代管理会计学[M].东北财经大学出版社,2014:51-55.

(作者单位:广东海洋大学寸金学院)