利益相关者的产权与控制权配置

——企业资产结构的视角

2015-12-26谢君萍

■谢君萍

利益相关者的产权与控制权配置

——企业资产结构的视角

■谢君萍

企业经营过程中会涉及产权和控制权的配置问题,利益相关者包括股东(企业所有者)、债权人、经营者等,在企业产权和控制权配置中扮演着不同的角色。根据企业资本结构,企业产权配置体现在所有者跟债权人之间的配置。企业控制权是指脱离于股东所有权而形成的经济性权利,各个利益相关者利用自己投入的专用性资产而获得了企业的控制权,通过控制权参与企业剩余索取权的分配来实现自己的产权收益。企业资本结构揭示了企业人力资源配置所反映的企业各种资源供给者,在同一利益共同体下的控制权配置结果,其信息含义在于企业所创造的价值如何分配。

利益相关者;产权;控制权;配置

谢君萍,浙江工商职业技术学院讲师。(浙江宁波 315000)

一、前言

企业经营过程中总会涉及产权和控制权的问题,在企业产权和控制权配置中,利益相关者无外乎股东即企业所有者、债权人和企业经营者,他们在企业产权和控制权配置中扮演着不同的角色。其具体体现在企业的资产结构方面,即企业资源来源问题上。根据企业资本结构,企业产权配置体现在所有者跟债权人之间的配置,因为股东和债权人都是企业资源的供给者,他们的目的就是为了提升自己这种资源的价值,而如何对企业所创造出来的价值进行分配,便是他们所要面对的首要且是重要的问题,即产权界定问题。在企业经营过程中,企业股东、债权人、管理者、政府及员工等利益相关者,基本上通过股权合同、债务合同、税法、雇佣合同等契约的形式参与企业经营活动,都是为了使企业资源进行最优配置并创造出最大化的企业价值,这便涉及企业利益相关者对企业资源的控制权问题,即企业控制权在企业利益相关者之间的分配或者配置。

企业产权主要是企业为了收益和使用方面的目的,在企业股东出资方面所设置的归属于企业自身的权利。企业对企业资产所拥有的各种权利称之为企业产权[1],而企业控制权主要是指脱离于股东所有权而形成的经济性权利。企业资本结构的变化实际上就表现了股东投票权、现金流等在债权和股权之间的分配情况,实现了债权跟股权之间的配置。[2]资本结构指的是企业融通资金不同方式的构成及其融资数量之间的关系,通常指股权与债务的构成及比例。企业本质上是由各利益相关者所缔结的 “一组契约”的联合体,在这个联合体中,依据契约,每个利益相关者都会向企业投入自己的专用性资产,这构成了产生“企业剩余”的物质基础。各个利益相关者正是利用自己投入的专用性资产而获得了企业的控制权,通过控制权参与企业剩余索取权的分配来实现自己的产权收益。本文主要分析企业利益相关者中,所有者和债权人对于产权和控制权的配置。[3]

二、利益相关者产权与控制权配置的具体表现——资本结构

企业资产负债表充分显示了企业负债和企业所有者权益之间的结构和规模情况,企业所有者权益和企业负债其实分别表示了企业资产项目的实际来源情况,代表着企业各方对企业资产所创造的价值和利润的要求,即利益相关者对企业价值和利润的索取权,而各方对这些利润和价值索取权存在先后之分以及优先次序,这就不得不引起利益相关者之间关于企业产权和控制权的争夺,于是配置便将形成。[4]站在企业治理的视角来看,企业融资结构在一定程度上表示企业的控制权安排及治理结构,尤其是上市公司往往通过股票跟债务两种融资手段,来表示企业产权和控制权的安排。因此,利益相关者产权和控制权的配置主要体现在企业资本结构或者资产结构上,特别是仅仅研究所有者跟债权人两个利益相关者的时候,这种表现更为明显。

(一)利益相关者产权配置

根据企业资产负债表相关知识的解释,企业资产结构主要是企业所有者权益跟企业负债在数量和结构上的对比情况,也就是企业资产来源的结构情况,而且这种资产来源是附有代价的即有偿的。第一,企业资产来源结构不但体现出了企业资产供给上具有一定的成本,也体现出了企业资产产权依据这种来源结构进行界定;第二,企业资产来源结构充分解释了企业创造价值和利润的权益归属,清晰地体现了企业资产权利的安排和分配情况;第三,企业资产来源结构回答了股东、债权人、企业员工、政府部门关于企业价值创造的目的问题。

企业所有者跟企业债权人在对自己在企业中的产权进行界定过程中,往往会根据自己的意愿即自己的利益进行展开,总是想方设法提升自己为企业提供资产来源的价格即资本成本,从而产生了在此利益基础上的产权配置。可见,企业资本结构的不断优化和调整,在一定程度上体现了企业各资产来源方根据自身利益而产生的产权配置过程。这不但是企业所有者跟企业债权人之间的产权配置,也是企业所有者内部各派系或者各成分之间关于产权的配置,比如企业控股股东跟企业普通股东关于产权的配置。[5]总之,企业产权配置具体体现在企业资产结构的优化过程中。

(二)利益相关者控制权配置

在债权人和所有者权益之间的配置和所有者内部各成分之间的配置过程中,除了产权的配置,还存在着控制权的配置,这在资本结构中的体现主要表现为三种情况:第一,如果发行的是具有投票权的普通股,那么全体股东拥有剩余控制权;第二,如果发行的是优先股,那么掌握剩余控制权的就是管理层;第三,如果企业通过发行债券或者借债进行融资,便会出现两种情况,一是管理层能在规定时间内进行本息的偿还,那么其就拥有剩余控制权,二是不能及时偿还本息,那么债权人则拥有剩余控制权,从而导致公司破产。[6]

在实际操作中,根据对企业发展的影响情况,可以将企业利益相关者中的股东分为没有重大影响的股东、具有重大影响的股东和控制性股东。其中,控制性股东主要是指其能对企业财务政策和经营政策具有决定权的股东;具有重大影响的股东没有最终决定权,但对企业财务政策和经营政策具有参与决定的权力;没有重大影响的股东,对企业财务政策和经营政策施加不了影响。可见,企业控制性股东和具有重大影响的股东,都对企业未来的发展具有决定性作用。那么,如果将企业的控制权看作为是否能对企业财务和经营政策具有决定权,据此,则可以将企业的资产资源结构分为两个阵营:一个是控制权方,即控股股东和具有重大影响的股东;一个是非控制权方,即没有重大影响的股东和企业债权人。这两大阵营可能存在利益一致的时候,也可能存在利益背道之时。在两者利益相悖之时,控制权方将会通过牺牲非控制权方的利益来成全自己的利益。于是,两大阵营之间的控制权配置问题便将会存在。这具体体现在资本结构之中,从而映射到企业人力资本之间的配置,即演变为企业管理者和企业股东之间权力的配置。[7]

在企业利益相关者中,股东所要求的是获取最大化的投资收益,而企业管理者除了追求自身货币收益之外,还追求着对企业控制权的收益。于是,企业管理者在企业经营过程中所作出的决策,都是基于自身利益和股东收益两者的均衡结果。因此,在企业控制权配置以及资本结构优化过程中,往往存在两种方式:第一,单边控制。在公司管理者的利益跟股东利益存在一致的情况下,管理者所拥有的控制权则是最有效的控制权分配方式。第二,相机控制。在公司管理者的利益跟企业股东的利益不一致时,企业控制权具体在投资者手中还是在管理者手中则将随着企业发展而确定,企业控制权可能会在各利益相关者之间进行反复转移。

三、我国企业利益相关者产权与控制权配置的实证分析

(一)控制结构与控制方式

为了更好地分析我国上市企业产权和控制权的特点,本文从控制结构与控制方式的角度进行分类:第一,直接控制结构和金字塔股权控制结构,即控制人是通过直接持股的方式控制上市公司,还是通过持有中间层级的公司的股权来对上市公司进行间接控制;第二,是否指定管理者,即上市企业的管理层包括董事长、总经理或副总经理等,是否由终极控制人指定或直接由终极控制人担任;第三,是否由公司的创始家族控制,即终极控制人是通过直接IPO的方式上市还是通过兼并重组等方式取得控制地位。表1列示了2013年我国终极控制人控制上市企业的控制结构与控制方式。

从表1可以看出,不管是以10%的控制权标准还是20%的控制权标准来分析,终极控制人直接控股比例都在20%多以上,而以金字塔股权结构控制的上市公司则是直接控股的三倍以上。指定管理者的上市企业比例超过三分之二,通过指定管理者,终极控制人能够利用管理者或者董事会更强烈地在上市公司中贯彻个人的意志,在获得自身利益的同时增强其控制地位。

表1 控制人对上市企业的控制结构与控制方式

(二)股权集中度

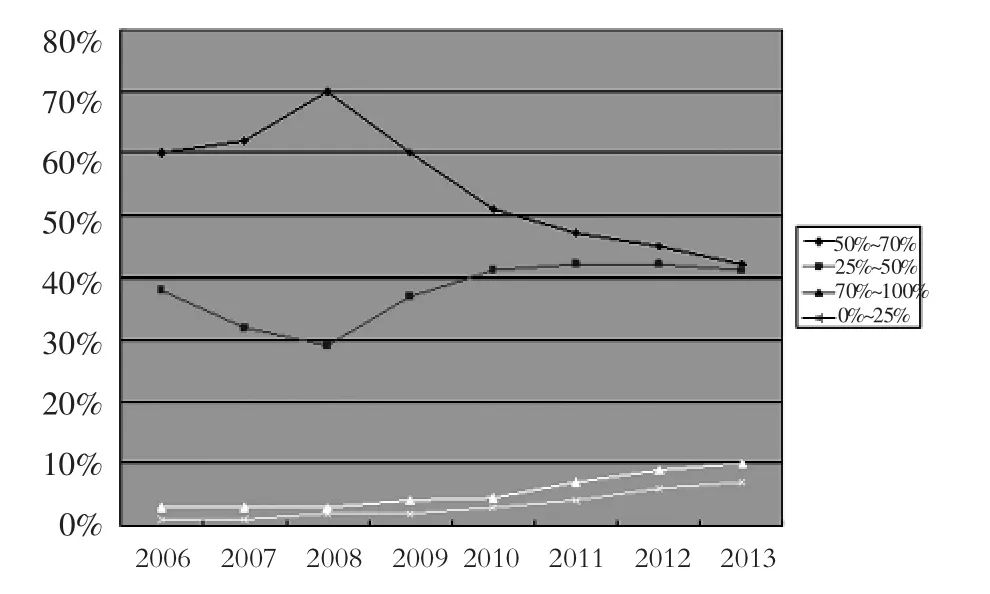

首先,从上市企业的前五大股东持股比例,来分析2006—2013年我国上市企业的控制权及其股权集中程度,结果如表2和图1所示。

图1 我国A股上市企业前五大股东持股比例分布图

表2 我国上市企业前五大股东持股比例

通过观察我国上市企业2006—2013年前五大股东持股比例分布情况可知,前五大股东持股比例之和在50%~75%区间的公司数量占A股上市企业总数的比例,从2006年开始呈持续增长的趋势,在2009年之后,这一比例逐年下降;前五大股东持股比例在25%~50%区间的公司数量在不断上升,所占比例从2008年起保持稳定上升的趋势;在75%~100%这个区间的上市公司的比例,也从2006年开始保持持续上升的趋势。多数上市公司的前五大股东持股比例在2009年之后逐渐下降,可能是因为股权分置改革的原因,流通股数增加,前五大股东持股比例有一定程度的调整。

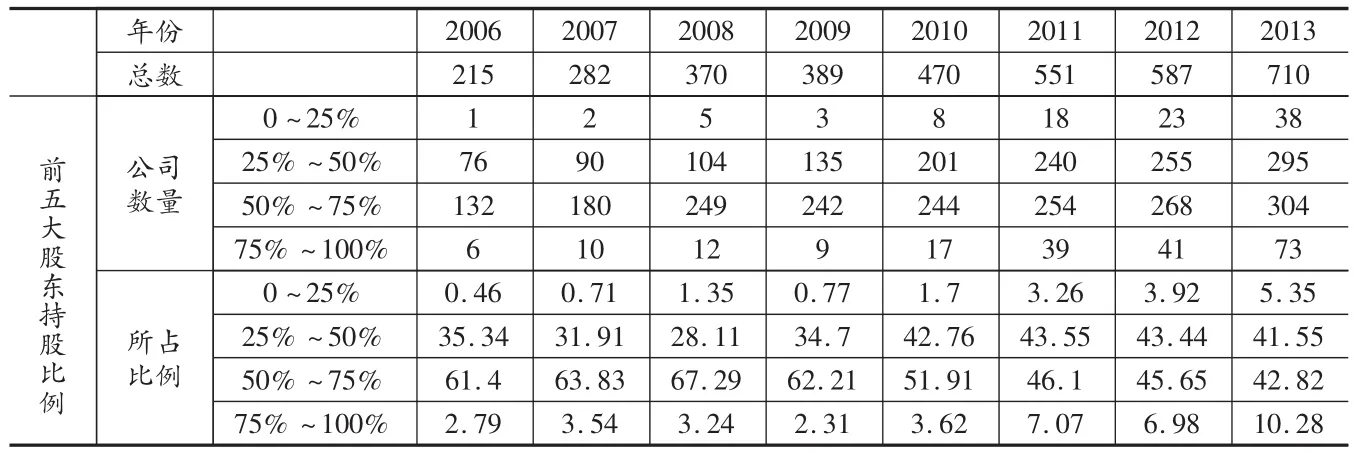

由表3可以看出,2006—2013年我国上市企业第一大股东持股比例分布情况。其中,第一大股东持股比例分布在25%~50%的区间上所占的上市企业最多,2006—2009年所占比例保持缓慢的持续上升趋势,2010—2013年在该区段的上市企业的比例则保持在50%左右的稳定态势,第一大股东持股比例分布在10%~25%区间的公司比例,在2010年达到最高比例然后又缓慢下降,而75%~100%区间的公司数量则在持续增加。

表3 我国上市企业第一大股东持股比例

(三)控制权与现金流权

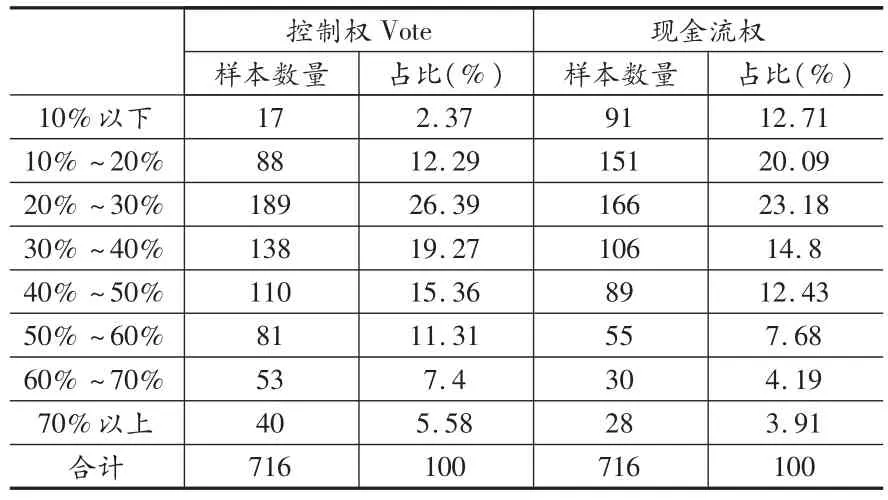

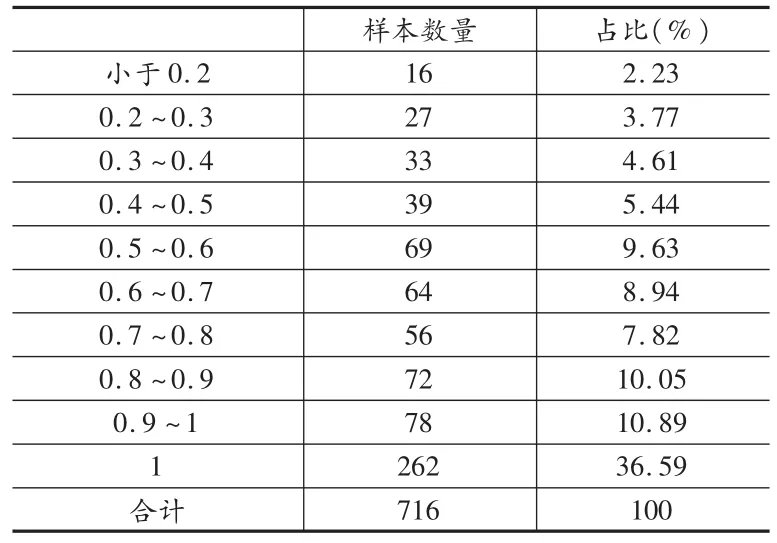

同样,依据2013年的上市企业现状的数据,可计算得到上市公司的控制权、现金流权以及二者分离系数,具体情况见表4和表5。

表4 上市企业现金流权、控制权分布

表5 上市企业现金流权/控制权的分布情况

从表4可以看出,20%~30%是控制权相对较集中的区域,其占总体样本的26.39%,相较于2004年的上市公司控制权在同等区域的比例51.74%有明显的下降;10%以下控制权样本公司有17家,相较于2004年的2家有明显的上升;30%以下控制权的公司占全部样本的41.05%。20%~30%是现金流权相对集中的区域,占总体样本的23.18%,与2004年数据中29.24%的样本比例值相差不大;30%及以下的现金流权公司占总样本比例为55.98%,达半数以上。从表4和表5可以看到,从20%以上的区间开始,控制权在每个样本区间的样本数量,均大于现金流权在相应的区间内的样本数量,这直观地反映出民营样本公司的终极控制权与现金流权存在分离的现象。

四、结语

综上所述,根据企业资本结构,企业产权配置体现在所有者跟债权人之间的配置,因为股东和债权人都是企业资源的供给者,他们的目的就是为了提升自己这种资源的价值,而如何对企业所创造出来的价值进行分配便是他们所要面对的首要且是重要的问题,即产权界定问题。在企业经营过程中,企业股东、债权人、管理者、政府及员工等利益相关者基本上通过股权合同、债务合同、税法、雇佣合同等契约的形式参与企业经营活动,都是为了使企业资源进行最优配置并创造出最大化的企业价值,这便涉及企业利益相关者对企业资源的控制权问题,即企业控制权在企业利益相关者之间的分配或者配置问题。[8]同时,在企业利益相关者中,股东所要求的是获取最大化的投资收益,而企业管理者则除了追求自身货币收益之外还追求着对企业控制权的收益。于是,企业管理者在企业经营过程中所作出的决策,都是基于自身利益和股东收益两者的均衡结果。负债与所有者权益揭示了各种资源供给者在同利益共同体下的产权配置过程,其信息含义在于企业为谁创造价值。企业资本结构揭示了企业人力资源配置所反映的企业各种资源供给者,在同一利益共同体下的控制权配置结果,其信息含义在于企业所创造的价值如何分配。企业各种资源供给者之间利益的公平与和谐,将有助于企业各种资源供给者之间的产权与控制权配置向均衡的方向发展,有助于资本结构的长期稳定。[9]

[1]陆正飞,辛宇.上市公司资本结构主要影响因素之实证研究[J].会计研究,2008,(1).

[2]石水平.控制权转移、企业绩效与大股东利益侵占[M].北京:经济科学出版社,2013.

[3]李维安.现代公司治理研究——资本结构、公司治理和国有企业股份制改造[M].北京:中国人民大学出版社,2012.

[4]王鹏,周黎安.控股股东的控制权、所有权与公司绩效[J].金融研究,2012,(2).

[5]张芹.产权和控制权安排和企业资本结构[J].中国经济研究,2013,(1).

[6]陈峥嵘.企业产权和控制权理论与企业资本结构[J].外国经济与管理,2013,(12).

[7]王海.企业所有权和债权控制权安排[J].中国工业经济,2013,(11).

[8]操君.我国上市公司产权和控制权与资本结构关系研究[D].厦门:厦门大学,2011.

[9]丁新娅.上市公司终极控制权与财务决策[M].北京:对外经贸大学出版社,2012.

【责任编辑:陈保林】

F271

A

1004-518X(2015)06-0061-05