普惠金融视角下农村信用社发展问题探究

2015-12-23侯岩张郑阳贾军国

侯岩 张郑阳 贾军国

发展普惠金融,让金融改革的发展成果惠及“三农”和小微企业,对于助推城乡一体化发展具有重要意义,也为农村金融机构促进普惠金融服务带来了新的机遇,作为农村金融机构主力军的农村信用社在新形势下更是大有作为。本文针对新形势下农村信用社如何实现“普”、如何做到“惠”、如何在广大农村地区发展农村金融,进而更好地实现资金融通,即发展普惠金融,提出建议。

一、普惠金融的定义及提出

普惠金融体系始于“联合国2005国际小额信贷年”,是指能够全方位、有效为社会所有阶层和群体提供服务的金融体系,旨在为传统金融机构体系之外的广大中、低收入阶层和小微企业提供可得性金融服务。

从字面意义上看:“普”是普遍,就是要让广大人民群众能够公平、均等享受到基本的金融服务;“惠”是优惠、互惠,银行提供的金融产品成本要低,要最大限度灵活、方便、快捷地惠及广大人民群众;“金融”是指资金的融通。

公平、均等、可获得、商业化和可持续是普惠金融的基本特征。从基本特征可以看出,普惠金融首先体现一种公平的理念,倡导让每个人都拥有享受金融服务的机会,实现社会的共同富裕。

2013年11月,党的十八届三中全会通过《中共中央关于全面深化改革若干重大问题的决议》,正式提出了发展普惠金融的总体要求:“发展普惠金融”,扩大金融服务的广度和深度,提高金融服务的覆盖面和渗透率,为需要金融服务的社会各阶层提供合适的金融产品,从而构建一个多层次、广覆盖、可持续的现代金融服务体系。2014年4月,国务院发布了《关于金融服务“三农”发展的若干意见》,在全面深化改革、稳定县域法人地位、大力发展农村普惠金融、引导加大涉农资金投放、创新农村金融产品和服务方式、加大对“三农”金融服务的政策支持等方面,进一步明确了农村金融的地位和作用。

二、农村信用社在普惠金融实现中的角色分析

(一)农村信用社的发展过程也是普惠金融的实现过程

就我国现阶段而言,农村是弱势地方,农业是弱势产业,农民是弱势群体。普惠金融就是要向弱势的地方、产业和群体倾斜,坚持立足“三农”、服务社区、服务小微企业应是普惠金融的重点所在。

长期以来,农村信用社的服务宗旨是“服务三农,支持村镇企业发展”,普惠金融理念的提出为新时期农村信用社积极发展普惠金融、有力支持地方经济社会发展提供了强有力的政策支撑,指明了农村金融服务的工作方向,我国农村信用社的发展程度也在某种程度上度量着我国普惠金融服务的发展程度。

(二)农村信用社是发放涉农贷款的主力军

银监会相关数据显示:截至2014年年底,银行业金融机构涉农贷款余额23.6万亿元,其中农村信用社涉农贷款余额达7.5万亿元,农村信用社涉农贷款占银行业金融机构涉农贷款的32%。

(三)以河南省为例来实证探析农村信用社在普惠金融实践中扮演的重要角色

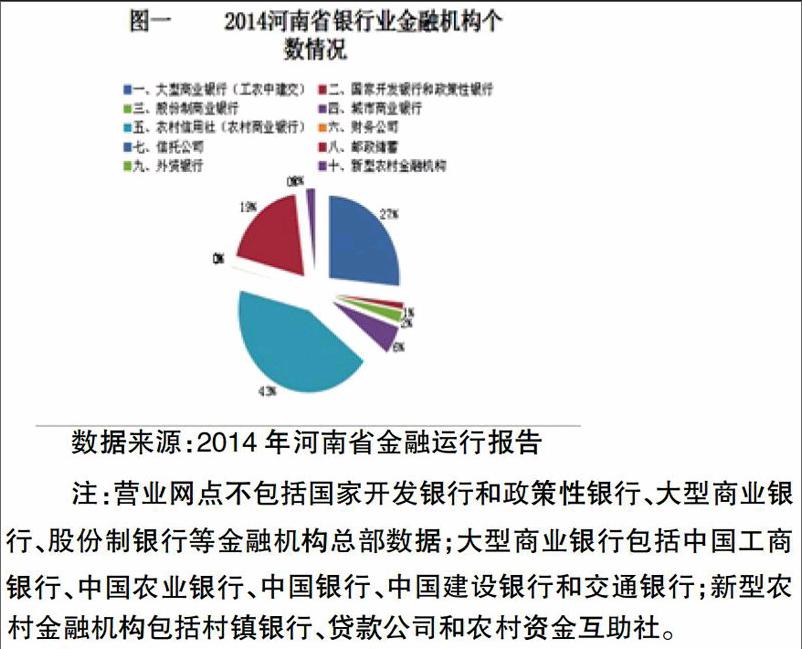

1.河南省农村信用社营业网点最多、覆盖城乡最广,体现了普惠金融的“普”(如图一)

2.近四成涉农贷款和小微企业贷款来自农村信用社,充分体现了普惠金融的基本特征

截至2015年6月,河南省农信社各项贷款余额达5230.62亿元,其中小微企业贷款余额2391.83亿元,占河南省金融机构小微贷款的41.17%;涉农贷款余额4712.74亿元,占河南省金融机构涉农贷款总额的37.69%。河南省农信社为“三农”和小微企业解决了融资难问题,使他们享受到了公平的金融服务,充分体现了普惠金融的特征。

三、农村信用社发展普惠金融的政策问题探讨

(一)在“普”上下功夫,打造支持“三农”、小微企业与社会民生的普惠银行,保持农村信用社金融服务网络最广泛

1.做到自助服务“村村通”

深入实施农村基础金融服务“全覆盖”工程,打通农村金融服务“最后一公里”,做到自助服务“村村通”。每个自然村至少布放一台便民自助服务机具,建立自然村“助农金融服务点”,满足客户小额取现、转账、缴费和查询等基础金融服务。

2.做到金融工具“一卡通”

为辖区符合条件的农民免费办理一张“IC借记卡”,全面承办财政补贴“惠农一卡通”业务,积极探索IC卡加载社保、医疗、公共事业收费和信贷服务等功能。

3.打造服务城乡社区的零售银行

探索设立金融便民服务店,在社区物业服务点和商贸密集区安装POS机、ATM机,与社区服务机构形成合作联盟,满足客户多层次金融需求。创新客户专属理财产品、社区银行卡,提供延时服务和附加服务,服务乡镇社区居民。

(二)在“惠”上做文章,打造支持“三农”、小微企业与社会民生的普惠银行,要最大限度灵活、方便、快捷地惠及广大人民群众

1.加强电子银行产品研发推广

逐步完成网上银行、手机银行、短信银行、微信银行等业务推广工作。积极推进银行卡、渠道业务、受理市场业务发展,扩大自助银行、电话银行服务范围。建立良好的商务平台,降低客户交易成本。

2.提升服务质量,让“三农”、小微企业在服务中享实惠

(1)加强服务创新,搭建存贷款、资本市场、货币市场、黄金市场、公用事业服务、第三方支付等多种投融资和结算平台,开办理财业务,为客户提供全方位、专业化服务,不断拓展服务领域。进一步完善功能、简化程序、优化流程,开辟优质大客户、批量客户、小微客户、农户绿色通道,实行一站式服务。

(2)不断加大小微企业信贷投入。整合地方政府、工商、税务、民间社团、商会等外部资源,推动开展乡镇商圈融资、乡镇批发市场融资、供应链融资和乡镇行业协会(商会)融资等,建立适应小微企业特点的服务模式。

(三)积极开拓涉农贷款,为广大农村地区提供资金融通

1.加强农村信用体系建设

加强对辖内涉农中小企业经营和风险情况的调查,全面、详细了解客户生产经营变化和资金需求,科学分类,明确支持、限制和退出的重点。寻求与政府、保险公司、担保公司的合作模式,建立新型农业保险和农业贷款担保制度。

2.创新业务品种

贴近农户,组织信贷人员、客户经理深入了解辖区农户的生产、生活情况及资金需求状况,开发适合地方农村实际需要、有区域特色的农村金融产品。依照农户不同的生产模式进行市场细分,将其家庭财产、个人信用程度、资金需求数量、需求规律等建立农户经济档案。如郑州市市郊联社通过对辖区村民调研,根据村民的需求,设计出种类多样的信贷产品:针对公职人员的“消贷通”;针对经营商户的“商贷通”;针对农户的“农贷通”等。这些信贷产品推出后,该社涉农贷款投放稳步增长。

3.创新担保方式

长期以来,农村信用社发放贷款的主要担保方式为“保证”,今后,应探索通过创新抵押物,解决农民贷款抵押、担保难问题。积极探索试行农村土地经营权等抵押贷款。重点推进农村专业大户、家庭农场、农民专业合作社等新型生产经营主体的土地承包经营权等抵押担保贷款,借力农村产权制度改革,真正让农村金融市场“活”起来。