C 企业质量成本管理研究

2015-12-23周贤君

周 旭,周贤君

(湖南人文科技学院 经济与管理系,湖南 娄底417000)

质量成本管理是为实现产品效益最优化而采取的有效控制措施。在多变的市场环境和强烈的社会竞争下,企业开展质量成本管理的意义重大。其一,我国的低劳动力成本这一优势逐渐丧失,而产品的价格在短期内基本不会有太大变化。因此,企业应该进行质量成本管理,通过降低产品质量成本水平来弥补劳动力成本的增加,以保证产品成本仍保持较低水平的优势。提高产品的质量水平还有利于提升企业的市场地位,并实现由低质薄利向高质量、低成本与高效益的过渡。再者,开展质量成本管理,能促进企业结构的完善,利于企业的技术改进与创新,并突破贸易壁垒的束缚,益于ISO9000 质量保证体系认证的推广和企业进行全面的质量管理。同时,对企业进行质量成本管理培训,这将有利于员工形成质量控制意识,使得员工自觉主动进行企业质量成本管理,有效降低废品、次品、生产停工、售后退货等因素造成的损失,进一步减少企业成本,提升企业竞争力。因此,应从增强企业竞争力的角度出发,以改进产品质量、降低产品的质量成本为手段,以提高企业收益为目的,全面开展与加强质量成本管理。

质量成本管理是指企业通过核算和分析质量成本,找到质量成本的影响因素,提出促进质量成本改进的计划,为管理决策者做出有效决策依据的过程。一般而言,质量成本的构成包含预防成本、鉴定成本、内部损失成本与外部损失成本4 个部分[1],同时,这4 部分成本间也存在一定的联系,适当地提高预防成本和鉴定成本,可以改善产品的质量,降低损失成本[2]。对于不同的企业,质量成本构成不尽相同。探究一个确定的、合理的、最优的构成比例——即“合适的质量成本”——成为企业一个感兴趣的话题。

目前学术界关于“合适的质量成本”的争论主要集中于3 个方面:一是目的性问题,即质量成本管理的“合适”首先需权衡短期效益与长期效益、经济利益与社会利益、企业利润与客户需求等多方面的关系,如公茂胜[3]、王湛[4]等等;二是分析方法问题,即分析合适的质量成本时,主要采取阶段分析法、质量成本构成分析法和质量成本总额分析法的优劣性,如Schiffauerova A[5]、桑成雄[6]、任月君[7]等等;三是结论性问题,即探讨“合适的质量成本”的具体结构比例,如万寿义[8]、白宝光[9]、温宏育[10]等。从学术界的争论焦点来看,对“合适的质量成本”的研究经历着一个由抽象到具体的过程。本文借鉴平均质量成本构成比率思想,运用质量成本阶段分析法,围绕C 企业的质量成本管理问题进行探讨,以期实现企业生产经营管理的合理化。

一 研究基础

(一)平均质量成本构成比率

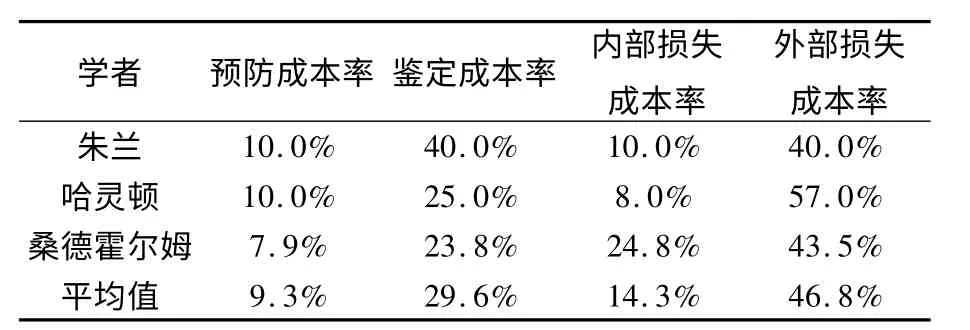

该方法的主要思想是综合考虑朱兰、哈灵顿、桑德霍姆等著名管理学家提出的“合适的质量成本”构成比率,对他们提出的质量成本构成比率加以平均,作为新的“合适的质量成本”,为企业分析、确定质量成本最优的构成比例提供新的思路。按照上述方法,得到的“合适的质量成本”构成比率,如表1 所示。

表1 合适的质量成本构成比率一览表

(二)质量成本阶段分析

图1 质量成本阶段分析图

由图1 可知:I 区的损失成本率>70%,预防成本率<10%,这表明该区的质量成本投入不足,企业应适当增加预防和鉴定成本,以降低总质量成本;II 区的损失成本率约为50%,基本等于预防成本率及鉴定成本率之和,该区是理想区域,企业应尽力达到并保持在该水平上;III 区的鉴定成本率>50%并且超过了损失成本率,这说明该区的质量成本投入过多,此时企业应适当放松检验,以降低鉴定成本。

二 C 企业质量成本管理现状

(一)C 企业简介

C 企业位于广州,是一家生产服装的中小型劳动密集型企业,占地20 多亩。职工有200 余人,其中多数为农民工,约占职工总数的70%。该企业拥有2 个生产车间,15 条生产流水线和各种缝纫机器设备及后整理设备,年生产服装约40 万件[1]。该企业设置了服装设计部门、技术部门、采购部门、生产部门(裁剪车间、缝纫车间、包装车间和仓库)[1]、质检部门、销售部门、物流管理部门、售后服务部门、财务部门,各个部门相互协调工作。具体而言,C 企业质量成本的基本情况如下:

1.质量成本的构成金额

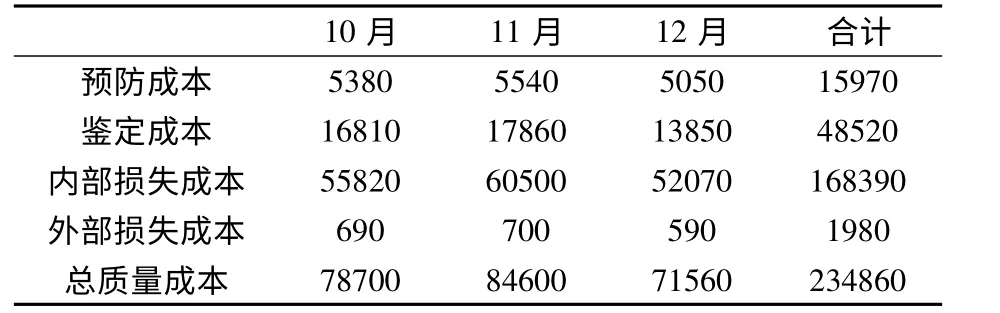

表2 2014 年第4 季度C 企业质量成本构成金额一览表(单位:元)

从表2 可以看出,C 企业2014 年第4 季度的质量成本总额为234 860 元。其中,预防成本和鉴定成本合计为64 490 元,内部损失成本与外部损失成本总额为170 370 元,且内、外部损失成本总额远多于预防成本与鉴定成本之和。

2.质量成本的构成比率

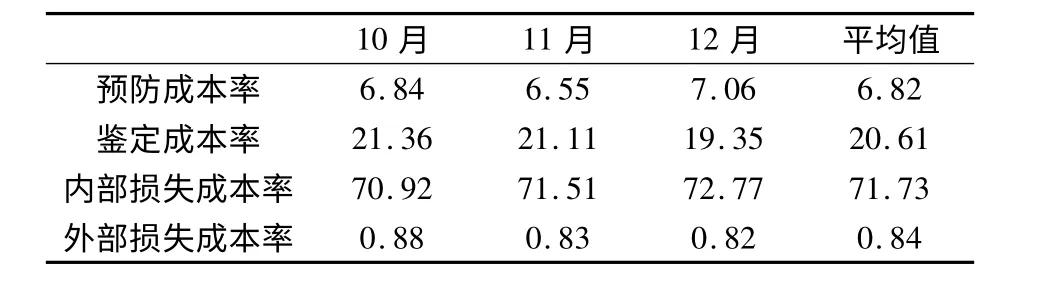

表3 2014 年第4 季度C 企业质量成本构成比率一览表(单位:%)

由表3 可知,C 企业2014 年第4 季度预防成本率为6.82%,其中最高比率为12 月份的7.06%,最低比率为11 月份的6.55%;鉴定成本率为20.61%,其中最低比率是12 月份的19.35%,最高比率是10 月份的21.36%,总体所占比率值较低;内部损失成本率达到了71.73%,其中最高比率为12 月份的72.77%,10 月份最低也达到了70.92%,总体所占比率值较高;外部损失成本率为0.84%,其中最高比率为10 月份的0.88%,最低比率为12 月份的0.82%。

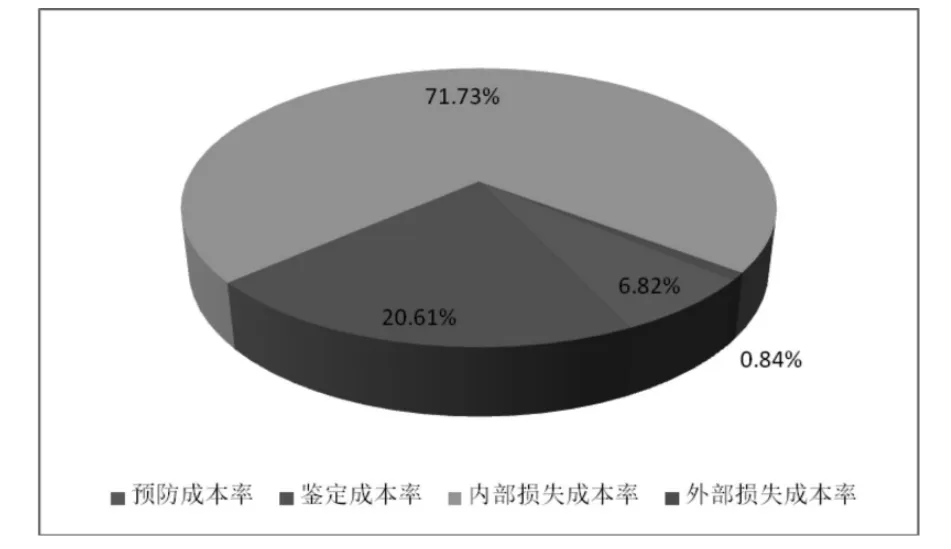

图2 2014 年第4 季度C 企业质量成本构成比率饼状图

由图2 可知,C 企业2014 年第4 季度质量成本的构成大部分是内部损失成本,其所占比率约为71%;其次是鉴定成本率,约为21%;然后是预防成本率,约为7%;最低的为外部损失成本率,竟然连1%都没有占到。综上可知,C 企业2014 年第4 季度损失成本率>70%,预防成本率<10%,故该企业处于质量改进区域。

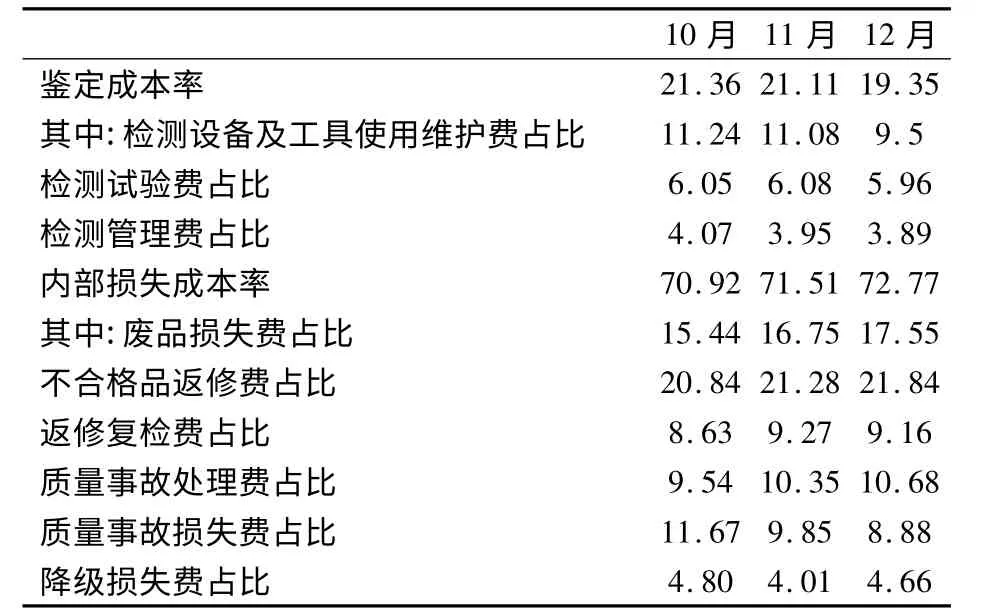

3.鉴定成本率与内部损失成本率明细

表4 2014 年第4 季度C 企业鉴定成本率与内部损失成本率明细表(单位:%)

由表4 可知,检测设备及工具使用维护费占了鉴定成本的大部分,且呈现逐月下降的趋势;内部损失成本中废品损失费及不合格品返修费呈逐月上涨的趋势。

(二)C 企业质量成本管理存在的问题

1.质量成本率偏高

相同类型的制造企业在一定的经营环境下,其质量成本率的一般水平基本为一固定范围,各企业的质量成本率水平均可用该范围来衡量,并据此来判断企业自身的竞争力。

表5 2014 年第4 季度C 企业与业界的质量成本率对照表

由表5 可知,制造业的质量成本率保持在15%-20%左右,服装制造业的质量成本率为25%,竞争对手D 企业的质量成本率为23%,而C 企业的质量成本率达到了28%,比行业平均水平高出3%,比竞争对手D 企业更是高出5%。这表明C 企业的质量成本率偏高且有相当大的改善空间。

2.质量成本结构不合理

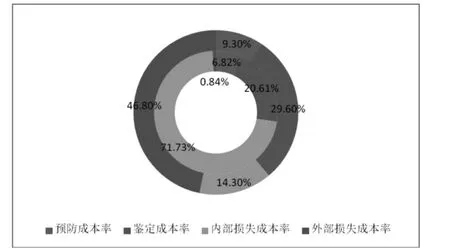

图3 合适的质量成本构成比率与C 企业的质量成本构成比率对比环形图

结合表1、表3、图3 可知:一般认为预防成本率、鉴定成本率分别在9%和30%左右时比较合理,但C 企业的这两项指标分别约为7%和21%,所占比例明显偏低;一般认为内部损失成本率在14%左右时较合理,外部损失成本率在47%左右时较合理,而C 企业的内部损失成本率竟高达71%,外部损失成本率只有不到1%。因此,C 企业产品质量成本结构严重不合理。

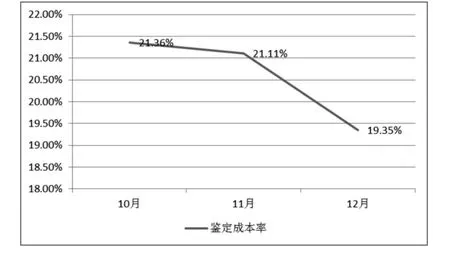

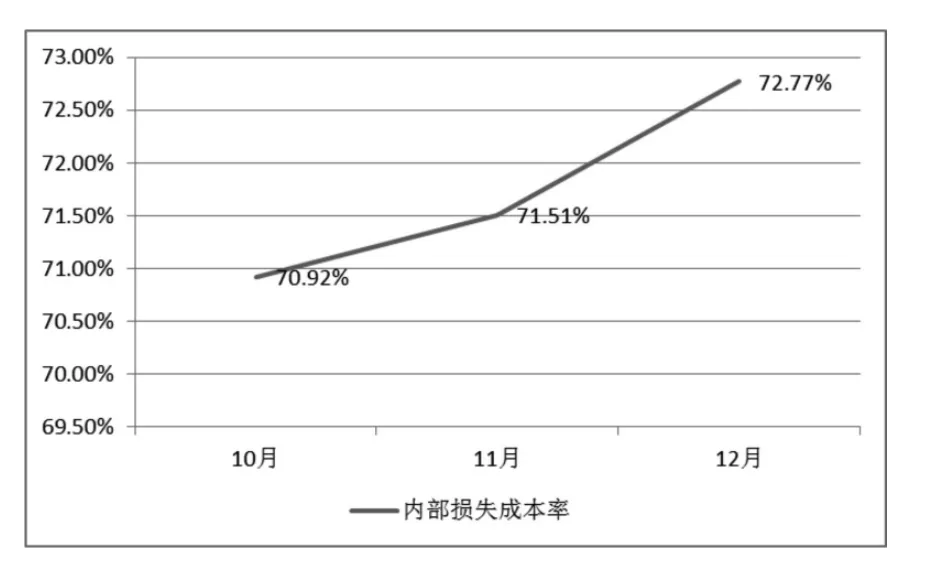

3.鉴定成本率逐月下降,内部损失成本率逐月上涨

由图4、图5 可知:C 企业2014 年第4 季度鉴定成本率由10 月份的21.36%一路下跌到12 月份的19.35%,而内部损失成本率由10 月份的70.92%持续上涨到12 月份的72.77%。企业要想保持较低的质量成本水平,首先应该保证投入足量的鉴定成本以防止投产后产生大量的损失成本。因此,C 企业在非质量成本过剩的情况下出现了鉴定成本率逐月下降而内部损失成本率逐月上涨的情况是不合理的。

图4 2014 年第4 季度C 企业鉴定成本率趋势图

图5 2014 年第4 季度C 企业内部损失成本率趋势图

4.质量成本总额波动较大

图6 2014 年第4 季度C 企业质量成本总额趋势图

由图6 可知:C 企业2014 年第4 季度的质量成本总额不稳定,它由10 月的78 700 元上升至11月的84 600 元,随后又降至12 月的71 560 元。质量成本控制不平稳,质量成本总额波动较大。

三 C 企业质量成本管理存在问题的原因分析

(一)质量成本控制不到位

C 企业2014 年第4 季度质量成本率偏高的原因是该企业的质量成本控制不到位,仍处于质量改进区域,未达到“合适的质量成本”水平所致。具体可从设计、采购、生产、销售这4 个阶段来分析:

1.设计阶段

企业认为服装的流行样式可从各种渠道获得,因此对服装的设计投入不大,这也就不可避免地浪费一些预防成本,从而增加质量成本率。

2.采购阶段

采购人员片面追求低价格而忽视采购质量,从而导致原材料的质量很难得到保证。并且采购部门对检验原材料的方法没有作具体规定,检验人员在操作时没有依据,其测试结果容易出错,也很难保证原材料的质量。这些都会导致鉴定成本的浪费。因此,C 企业的质量成本率就不可避免地保持着较高水平。

3.生产阶段

生产部门的产品经常随意放置,没有被很好地归类整理,这很容易导致进行再生产时被用错、用混。机器设备没有定期检查、维修,这就容易让其生产出来的产品出现不合订单要求的情况而成为次品、废品。而且该企业生产出来的产品包装在存库时又会由于各种操作、管理不到位而导致质量成本的产生。综上,企业内部损失成本的产生也自然会导致质量成本率的偏高。

尽管近些年来我国的钣金工艺技术水平取得了长足的进步,但是即便是从当下来看,依然存在技术投入不足的问题。早在上个世纪的80年代初期,我国就引入了国际上的先进钣金技术,但是由于资金投入不足、建设规模较小,目前许多先进技术依然没有得到广泛的应用和推广,这也导致我国的先进制造企业的数量相比于国际领先水平存在不小的差距。

4.销售阶段

销售人员在销售产品时大多为了自己的销售业绩而滥用“三包”售后服务,这会使企业产生很多不必要的外部损失成本。而企业的经营者为了自己的利益,有时也会以次充好,欺骗消费者,这会导致隐性成本的产生。

(二)控制成本投入较少,产生了大量的成本损失

C 企业产品质量成本结构的不合理主要是由于控制成本投入较少,因而产生了大量的控制失效成本[11]。这可从预防成本和鉴定成本这类控制成本投入较少的地方看出端倪。

企业不太重视对质量成本管理的培训,没有开设专门的质量成本培训辅导室,投入的质量成本管理培训费较少。而评审鉴定质量的费用基本仅限于质检部门,其他部门基本没有此项经费,这也就表明质量成本的评审费用投入不多。企业对于产生的小批量次品的原因没有深究或深究后没有采取相应的改进措施,故投入的改进质量费用较少。

同时,企业一般只在机器出现故障停工时才进行维修,平时基本不进行常规的机器维护,由此可知,企业对机器设备的检测维修的费用投入不足。质检人员看重的首先是生产,其次是质量,很少进行必要的自检、互检,并且员工的自觉性不高,追求的是按时交货,基本放松了对产品的检验[11]。因此,企业的鉴定成本投入较少,导致流水线充斥着较多不合格的半成品,生产出大量的废品、次品。综上,控制成本投入不足必然会产生大量的控制失效成本,进而导致产品质量成本结构不合理。

(三)不重视投入检测设备及工具使用维护费

C 企业不重视并逐月减少了对检测设备及工具使用维护费的投入,而检测试验费与管理费的投入基本稳定,所以鉴定成本呈逐月下降趋势。前期鉴定成本的投入降低必将影响产品质量,导致废品损失费、不合格品返修费、返修复检费等费用的增加,从而使得内部损失成本升高。由此可知,企业检测设备及工具使用维护费的投入逐月减少不但直接影响鉴定成本率的逐月下降,还间接导致内部损失成本率的逐月上涨。

(四)管理质量成本的意识不高

对质量成本进行有效的管控,必须有良好的体系和机制来保证,对于C 企业而言,目前尚未真正形成有效的控制机制[10]。在质量成本管理过程中,企业只专注于保证产品质量,而不重视质量成本的控制,从而导致质量成本的上升,削弱了产品的价格竞争力。另外,公司的高层领导不太重视质量成本管理,基层员工对于质量成本管理也知之甚少。由此可以看出,企业没有形成改善质量成本的意识,从而导致质量成本管理效果不佳,质量成本总额波动较大。

四 C 企业质量成本管理问题的解决方案

(一)完善质量成本管理体系

C 企业可从设计、采购、生产、销售这4 个阶段来进行质量成本控制,完善质量成本管理体系,降低质量成本率,达到“合适的质量成本”水平,以使自己跻身于行业前列。

不应只关注服装的流行式样,也应关注服装的舒适度,还应尽量设计出与众不同的款式,提高对服装设计阶段的重视,加大对服装设计的投入,尽量降低预防成本,降低质量成本率。

2.采购阶段

采购人员不应只关注价格,还要重视原材料的质量。寻找综合素质较高的供货商,采购质优价廉的原材料,这样可降低原材料的检验费用、降低质量成本。还应规范对原材料的检验、制定合理的标准、保证测试结果的准确性、确保原材料的质量、减少鉴定成本的浪费,从而使得质量成本率达到甚至低于行业平均水平。

3.生产阶段

应加强管理存货,做到归类后再按次序摆放,避免继续进行生产时用错原材料产品。应定期检查并维修机器设备,使得生产出来的产品符合客户的要求,减少废、次品的产生。在对成品进行包装、存库时还应加强管理、规范操作,降低内部损失成本,保持合适的质量成本率。

4.销售阶段

应规范售后服务的标准,防止销售人员为谋私利而滥用“三包”服务损害企业利益,降低外部损失成本。而销售人员也应从长远利益出发,不贪图眼前的小利,诚实对待客户,为客户着想,合理处理好废、次品,降低隐性成本,从而降低质量成本率。

(二)加大对控制成本的投入,平衡质量成本结构

应重视对质量成本管理的培训,并开设专门的质量成本培训辅导室,加大投入质量成本管理的培训费。同时加大对质量成本评审鉴定费用的投入,除质检部门以外的其它部门也应开设评审鉴定质量这一经费,促使其它部门参与到质量成本管理中来,将质量成本管理融入到企业的各个部门、各个阶段。除了要关注大批量的废、次品,还应深究小批量废、次品的成因,并采取相应的改进措施,加大投入改进质量的费用。总的来说,企业应适量增加对预防成本的投入。

除了在机器出现故障停工时进行维修,还应进行日常的机器维护,加大对机器设备检测维修费用的投入。质检人员应同样重视生产与质量,经常进行自检、互检,提高自身的自觉性,并加大对产品质量检测费用的投入,不能为了交货就放松对产品的检验。总的来说,企业应适量增加对鉴定成本的投入。

综上,C 企业应适当加大对预防成本和鉴定成本的投入,降低控制失效成本,平衡质量成本结构,以进入质量成本适宜区。

(三)重视检测设备及工具使用维护费的投入

应加强对检测设备及工具使用维护费投入的重视,维护好企业的机器设备,保证企业的生产工具能够正常工作,减少废、次品的产生。合理适当投入检测设备及工具使用维护费、增加鉴定成本,能有效降低内部损失成本,降低企业的总质量成本,从而达到“合适的质量成本”水平,提高企业的竞争地位。增加检测设备及工具使用维护费的投入,适当提升鉴定成本率,可减少内部损失成本率。

(四)增强对质量成本的管理意识

应加大对质量成本管理的宣传力度,每月举行质量成本管理座谈会,培养员工正确的质量成本意识。开办质量成本管理培训班,系统地对员工进行培训,使员工有产品质量成本控制的意识,并且认为质量成本是可以降低的。还应完善质量奖惩制度,提高员工进行质量成本管理的参与度,保证质量成本管理的正常运行[11]。除了质检部门外,其它各部门也应重视质量成本管理,并与质检部门协同合作,各自承担属于自己的责任,共同进行质量成本管理。而除了员工以外,经营者也应加强学习质量成本管理的知识,全面理解质量成本管理,避免因不懂得质量成本管理的技巧而决策失误,造成更大的损失。

[1]FEIGENBAUM A V.Total Quality Control[M].NewYork:MeGraw-Hill Book Company,1983:134-145.

[2]SOWER V E,QUARLES R,BROUSSARD E.Cost of quality usage and its relationship system maturity[J].International Journal of Quality and Reliabilit Management,2007:121-140.

[3]公茂胜.论质量成本会计信息的披露[J].会计研究,2002(2):20.

[4]王湛,赵淋.质量成本概念的再认识[J].上海会计,2002(5):51-53.

[5]SCHIFFAUEROVA A,THOMSON V.A review of research on cost of quality models and best practices[J].International Journal of Quality and Reliability Management,2005,23(6):647-669.

[6]桑成雄.质量成本控制在企业中的应用研究[D].天津:天津大学管理学院,2007.

[7]任月君.质量成本核算探讨[J].东北财经大学学报,2008(4):25-28.

[8]万寿义,李传玉.现代质量成本观下质量成本优化的探讨[J].会计之友,2010(4):7-10.

[9]白宝光,孙振.非对称信息条件下企业质量成本决策问题研究[J].财经研究,2013(8):102-107.

[10]温宏育.F 公司质量成本优化与改善研究[D].广州:华南理工大学工商管理学院,2011.

[11]和玉芳.服装企业质量成本管理的研究[D].青岛:青岛大学纺织学院,2010.