国有企业薪酬管制的再检验:2007—2011

2015-12-16黄再胜

黄再胜

(南京政治学院 上海校区,上海 200433)

国有企业薪酬管制的再检验:2007—2011

黄再胜

(南京政治学院 上海校区,上海 200433)

转型期,政府薪酬管制是否会影响国企高管薪酬激励效率,引起理论界和实务界的广泛关注。利用2007—2011年我国 A股上市公司数据,运用严谨的计量方法,实证分析了国企薪酬管制及其经济后果。研究发现:相比于非国有企业,国有企业存在薪酬管制,并且薪酬管制效果与政府干预能力显著正相关;就薪酬管制的广度和深度而言,薪酬管制只存在于负向非正常相对薪酬的国企中,负向非正常相对薪酬绝对值越大,薪酬管制程度就越高;在控制样本选择偏差后,受管制的国企高管货币薪酬与职务消费之间存在显著的替代关系;负向非正常相对薪酬对国企绩效产生显著的负面影响。上述发现表明,政府薪酬管制并没有很好地实现旨在维护分配公平的规制目标,同时还造成国企高管薪酬激励的扭曲。

国有企业;薪酬管制;相对薪酬;职务消费;企业绩效

一、问题提出

自国有企业改革以来,为避免收入分配差距过大,维护社会公平,政府主管部门一直对国企高管薪酬决定实施了严格管制。其主要做法是将企业高管薪酬收入与职工平均工资水平挂钩[1]。梳理现有文献,学术界对国有企业薪酬管制动因及其经济后果的研究,加深了人们对转型期国企高管薪酬决定机理和薪酬激励效率的理解[2][3][4][5][6]。但截止目前,相关文献至少在以下三个方面尚存不足:

首先,针对国有企业是否存在薪酬管制的研究中,已有文献直接使用相对薪酬(即企业高管薪酬与职工平均工资之比值)作为国企薪酬管制程度的度量,存在一定的噪音,难以准确刻画国有企业薪酬管制的广度和深度。原因在于,企业规模、企业成长性、职工人力资本特征、公司治理状况以及地区经济发展水平等因素都是影响企业相对薪酬的重要因素。并且,并不能排除其中某些变量可能在不同所有制性质企业之间存在显著差异。

其次,从企业薪酬实践看,国有企业虽然存在薪酬管制的制度性约束,但实际中企业高管薪酬决定是否受到政府管制影响,却需要细究。这是因为,薪酬管制是一种政府行为,而企业是否选择合规,却是另一回事。转型期政企博弈中,国有企业定薪权不断增强;并且伴随年薪制的推行,国企高管薪酬激励市场化与政府管制之间的张力日渐显现。政府薪酬管制政策难以在改制国企中得到不折不扣地遵从。以往的研究侧重于对国有企业薪酬管制存在与否的检验,但对影响薪酬管制实施效果的因素没有作深入分析。

第三,在针对薪酬管制经济后果的经验研究中,受管制的货币薪酬与职务消费之间是否存在替代关系,是判别国有企业薪酬管制效率的重要验证。已有文献使用的观测样本主要来自于年报中自愿披露了职务消费信息的上市公司。但只针对自愿披露职务消费信息的样本企业进行分析和检验,可能因存在样本选择偏差致估计偏误。

本文在前人研究的基础上,针对国企高管薪酬管制及其经济后果的研究,力图在以下方面有所改进:首先,借鉴Rajgopal和Srinivasan[7]、Hyun等[8]的做法,采用经高管薪酬模型回归得出的负向非正常薪酬(绝对值)作为衡量薪酬管制程度的代理变量,通过单变量检验详细考察国有企业薪酬管制的广度和深度。进而,运用多元回归法分析政府干预能力对薪酬管制效果的具体影响。其次,运用Heckman两阶段模型回归法来分析和检验国有企业中受管制的薪酬安排与职务消费之间是否存在替代关系,以控制可能存在的样本选择偏差。最后,对受管制的国企高管货币薪酬激励对企业绩效的影响进行检验。

二、制度背景、理论基础与研究假设

近年来,劳动分配比例持续下降,社会收入分配差距不断拉大,社会不公平明显增强[9]。“缩小贫富差距,实现社会公平”已经成为人们普遍的现实关切。企业高管相对薪酬是社会收入分配差距的一个缩影。

就国有企业而言,转型期国企肩负承担维持社会稳定在内的多重任务。在多任务背景下,国企高管相对薪酬过高会因企业产权的公有性质而面临更加现实的“公平与效率”拷问。原因在于,国有企业产权的公有性质,使得转型期社会民众和国企普通员工在国企初次收入分配方面具有强烈的公平偏好[10];同时在国企高管和政府官员身份可互换的制度安排下,一名政府官员仅仅被任命为国企高管,就身价百倍,显然不利于彰显社会公平。而国企高管因垄断性和政策性盈利获得的薪酬增长,更是缺乏合理性而有损于社会分配公正。

社会公平状况牵系着社会稳定和经济发展。在社会经济发展过程中,“社会公平”始终是政府必须考虑的社会目标之一。在坚持科学发展和构建和谐社会的目标要求下,出于促进社会分配公平,维护社会稳定的考虑,各级政府自然存在着对国企高管薪酬进行管制的冲动或倾向。黄再胜和王玉指出,转型期社会公平偏好约束的强化是导致政府对国企高管薪酬决定施加管制的主要诱因,而改制后国企高管身份的模糊性则为政府薪酬管制提供了现实条件[5]。陈信元等人的研究发现,地区财政赤字和地区失业率均与国有企业相对薪酬显著负相关,一定程度上验证了国企高管薪酬管制中的“社会公平”诱因[11]。

综上分析,提出如下假设。

H1 在控制其他因素的情况下,转型期国有控股上市公司存在薪酬管制现象。

随着年薪制、奖金红利等绩效薪酬的推行,转型期国企高管薪酬制度逐步引入市场因素而具有了业绩型薪酬特征[4],并且高管薪酬的业绩敏感性不断增强[12—14]。但随之衍生的一个尖锐矛盾是,国企高管薪酬决定市场化与政府薪酬管制之间的冲突日益显现。现实中,薪酬管制是否会对国企高管薪酬决定产生实际影响,还要视政府干预能力而定。

这是因为,面对政府薪酬规制,企业往往“上有政策,下有对策”,结果导致规制效果差强人意①Dittmann et al.(2011)指出,旨在限制高管薪酬的“倍数规定”很难见效,因为企业可以将最低工资岗位外包,来规避这一限制。。Gu等.研究表明,相比于非国有企业,在具有强政府干预特征的国有企业中,企业高管薪酬水平和薪酬业绩敏感性都显著更低;但在具有弱政府干预特征的国有企业中,则与非国有企业无显著差异[15]。

转型期政企博弈中,政府干预能力受到多种因素影响。一般而言,地区市场化程度越深,政府对国有企业的干预愿意和干预能力就越弱,政府对国有企业薪酬管制的实际效果就相应降低。陈信元等的研究发现,地区市场化水平与国有企业相对薪酬显著正相关[11]。辛清泉和谭伟强的研究结论表明,地区市场化进程增强了国企高管薪酬的业绩敏感性[13]。

从改制国企股权结构看,政府作为第一大股东持股比例越高,对企业高管人事任免和薪酬决定的影响力就越强,薪酬管制的执行效果就越好。相比于政府股东的目标多元性,其他大股东(第二至第五大股东)目标函数单一,主要期望通过股权投资获得更多价值回报。由于富有效率的薪酬安排能够激发管理人员努力敬业,为公司创造更多价值,这些非控制型大股东更青睐于公司高管薪酬激励市场化。因此,在国有控制企业中,股权制衡度越高,其他大股东对政府股东的监督和制衡作用越大,薪酬管制就越是难以得到有效执行。

此外,保护性行业因价格管制和准入管制等特征,屏蔽掉诸如竞争等市场力量的影响[13],企业的生存和发展更多依赖于行政垄断和政策支持,政企关系较为密切。同时,由于企业业绩难以准确反映管理人员的才能和努力,实行市场化薪酬制度容易导致国企高管攫取制度性红利,损害企业价值,因而需要政府进行薪酬管制[6]。Joskow研究了1978—1990年美国87家电力行业公司的CEO薪酬与公司特征,发现该行业CEO薪酬确实受到政府管制而显著低于其他行业公司[16]。

综上分析,提出如下假设。

H2 在控制其他条件的情况下,政府干预能力越强,国有企业薪酬管制效果就越明显。

美英等国薪酬实践表明,公司高管薪酬安排主要包括基薪、绩效薪酬(年度奖金)、限制性股票和股票期权、长期激励计划(LTIP),以及补充养老金计划、离职金和职务消费等其他权益性支出。相比之下,目前我国上市公司高管薪酬形式较为单一,主要包括货币薪酬和职务消费,限制性股票和股票期权等中长期激励计划占比极小[17—19]。

从激励契约角度看,相比于货币薪酬等显性激励,职务消费是一种隐性契约,其实际支付的隐蔽性和随意性较强,导致难以进行有效监督[20]。同时,由于管理层持股比例普遍很低,职务消费的内化成份极低[21]。加之,我国监管部门对上市公司高管职务消费的规范并没有得到真正落实。在此制度背景下,一旦因政府管制而导致国有企业相对薪酬低于正常水平,“堤内损失堤外补”,职务消费自然成为管理人员自我激励的优先选择[22]。陈冬华等[3]、Chen等[20]研究均发现,由于薪酬管制的存在生,职务消费成为一种替代性的经理补偿方式。由此,提出如下假设。

H3 在控制其他条件的情况下,国有企业薪酬管制程度越高,高管人员职务消费就越多。

在薪酬管制背景下,一旦国企相对薪酬因政府管制而低于预期正常水平,管理人员的经营才能和努力投入得不到充分补偿,容易诱发公司高管人员的机会主义行为,导致企业绩效下降。颜剑英指出,国企高管货币性薪酬激励偏低,容易导致高管人员通过非法手段侵占企业利润、侵吞国有资产,以及追求过度的职务消费来进行自我激励[23]。罗宏和黄文华指出,在国有企业中,职务消费通常远远超过合理水平,体现出这种自我激励的高昂成本。他们的实证分析表明,在国有控股企业中,高管人员职务消费与公司业绩负相关[22]。基于我国A股上市公司1999—2006的样本数据,Luo等的研究也得出类似结论[24]。辛清泉等研究发现,在地方国企和由国有资产机构控制的国有企业中,经理薪酬过低会引发过度投资现象[4]。Hu和Monem的研究发现,在国有控制企业中,CEO薪酬与职工平均工资的倍数越低,企业会计业绩(ROA)和公司价值(Tobin Q)均显著更低[2]。周权雄和朱卫平也发现,在地方国企中,企业内部薪酬差距与公司财务绩效和市场绩效均显著正相关[25]。

综上分析,提出如下假设。

H4 在控制其他条件的情况下,国有企业薪酬管制程度与企业绩效负相关。

三、数据来源与模型设计

(一)数据来源及变量衡量

1.数据来源。2007年,我国实行新的会计准则,加之上市公司对每名高管薪酬金额披露走向规范,因此本文选取2007年作为本研究的时间起点。选取2007—2011年沪、深两地A股上市公司,并对样本进行如下处理:(1)剔除金融类企业,因为金融行业会计准则与一般行业会计准则存在较大差异;(2)对于任职时间不足1年的CEO,按照比例月薪将其转化为年薪;少数样本企业总经理不在上市公司领取薪酬(即零薪酬现象),作剔除处理。(3)剔除财务和公司治理数据缺失的样本;(4)为消除极端值影响,对主要连续变量处于前1%和后1%的数值进行Winsorize处理。经过上述处理,最终得到6 428个样本的观测值。

上市公司财务数据和公司治理数据均来自CSMAR数据库,公司高管人员职务消费数据、公司实际控制人类型、职工技术和教育背景等信息均来自年报手工收集整理。

2.薪酬管制程度的衡量。参照Rajgopal和Srinivasan[7]、Hyun等[8]的研究,国有企业薪酬管制程度用非正常相对薪酬来衡量。由于总经理(CEO)是最为主要的管理层人员,因此本文将高管界定为CEO。非正常相对薪酬由公司CEO实际相对薪酬与由模型决定的预期正常相对薪酬之间的差额来表示。预期正常相对薪酬由以下模型估计。

首先利用模型(1)对样本企业进行分年度回归,通过模型回归得到的因变量预测值即表示预期正常相对薪酬,实际相对薪酬与预期正常相对薪酬之间的差额即为非正常相对薪酬。对于国企而言,如果非正常相对薪酬为负值,说明政府薪酬管制对上市公司高管薪酬决定产生了影响,公司高管人员相对薪酬激励不足,存在一定程度的薪酬管制。并且,负向非正常相对薪酬的绝对值越大,企业薪酬管制程度就越高。

3.政府干预能力的衡量。借鉴陈信元等[11]、辛清泉和谭伟强[13]、徐莉萍等[26],采用政府持股比例、股权制衡度、是否属于保护性行业和地区市场化指数等四个指标来间接衡量政府干预能力。政府作为第一大股东持股比例越大,其干预企业经营的能力就越强;股权制衡度越高,政府影响企业经营活动的能力就越弱;在保护性行业中,政企关系较为密切,政府干预能力更强。地区市场化程度越深,政府对企业经营活动进行直接干预的意愿和能力就越弱。

4.高管职务消费的衡量。参照陈冬华等[3]的设计,从年报附注“支付的其他与经营活动有关的现金”中手工收集办公费、差旅费、业务招待费用、通讯费、出国培训费、董事会费、小车费和会议费等八类明细项目数据,加总求和,并经高管总人数平均化,以高管人均职务消费作为总经理职务消费的衡量指标。

(二)模型设计

首先,运用模型(1)进行混合回归,在对企业财务特征、总经理任职时间、员工技术和教育背景以及公司治理状况等变量加以控制后,通过检验国有性质的哑变量对企业相对薪酬影响的显著性来验证从整体上看国企是否存在薪酬管制;并且,通过地区市场化指数等代理变量的回归结果来检验政府干预能力对国企薪酬管制实施效果的影响。由于企业相对薪酬的均值与中位值相差较大(见表2),表明样本分布呈现偏正态性。为使检验更加稳健,还使用中位数回归对模型(1)进行分析。

其次,通过对负向非正常相对薪酬(Rpay1)的单变量描述性分析,从个别企业层面考察国有企业薪酬管制存在的广度和深度。

第三,采用Heckman两阶段模型回归法来检验国有企业中受管制的货币薪酬与职务消费之间的关系,构建基本模型如下:

其中,方程(2)是选择方程,P为企业自愿披露高管职务消费信息的哑变量;方程(3)是结果方程,其中IMR为第一阶段回归基础上计算出来的Inverse Mill's Ratio。

最后,运用混合回归方法验证薪酬管制程度(Rpay1)对企业绩效的影响,模型设定如下:

为避免内生性干扰,在模型(3)中使用Size、Leverage、MB和ROA的滞后一项;在模型(4)和模型(5)中使用Rpay1、Rpay2和Apay的滞后一项。并且,在模型(4)中,为控制企业会计业绩存在的均值回转现象(mean reversion),我们还在控制变量中引入了ROA的上期值。具体变量定义见表1。

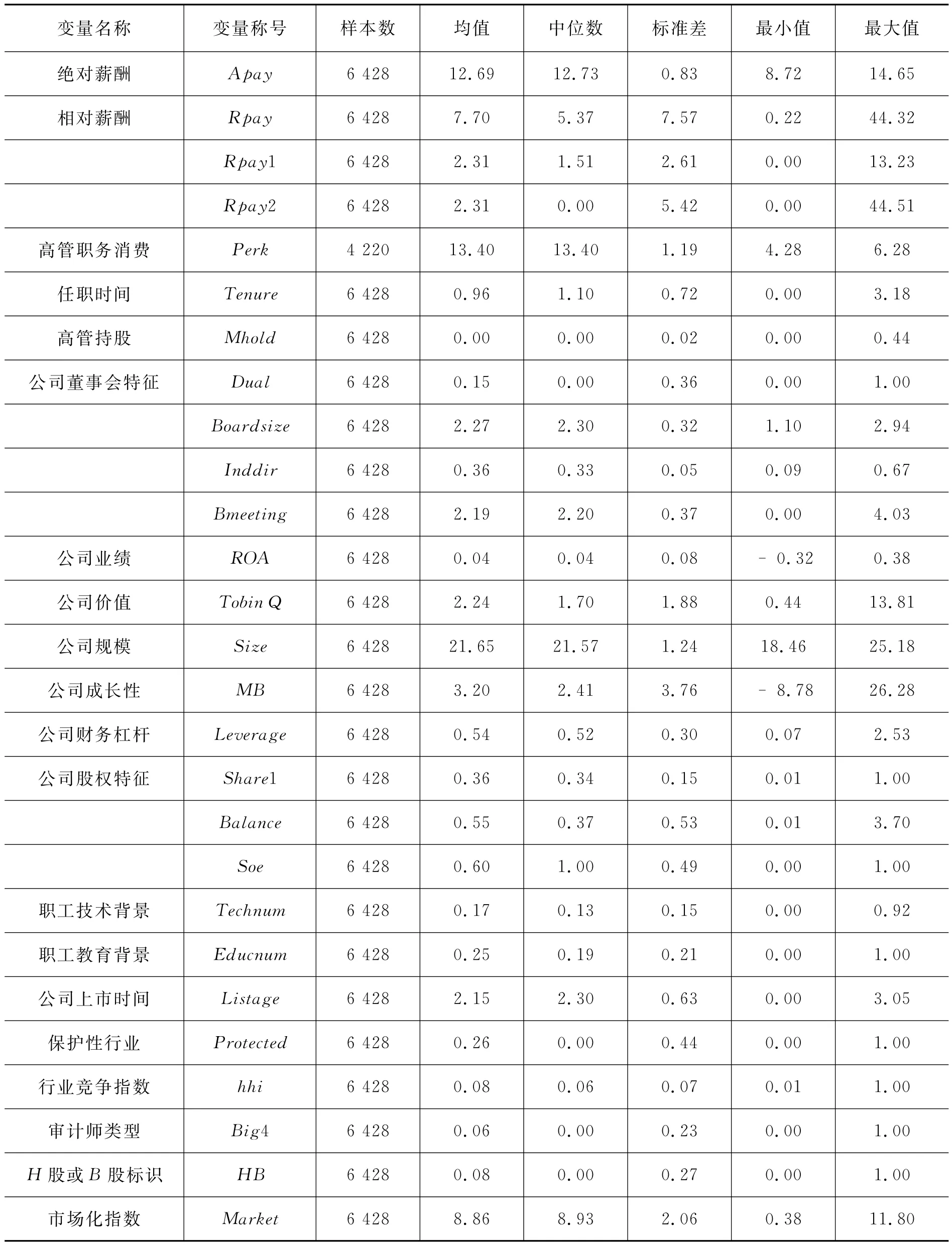

(三)描述性统计

由表2可见:Rpay的均值为7.7,中位值为5.4,说明样本企业相对薪酬分布呈现一定有偏性。从非正常相对薪酬来看,负向非正常相对薪酬(Rpay1)和正向非正常薪酬激励(Rpay2)的均值相近,但后者的变异程度远大于前者,表明少数样本企业内部薪酬差距过大。

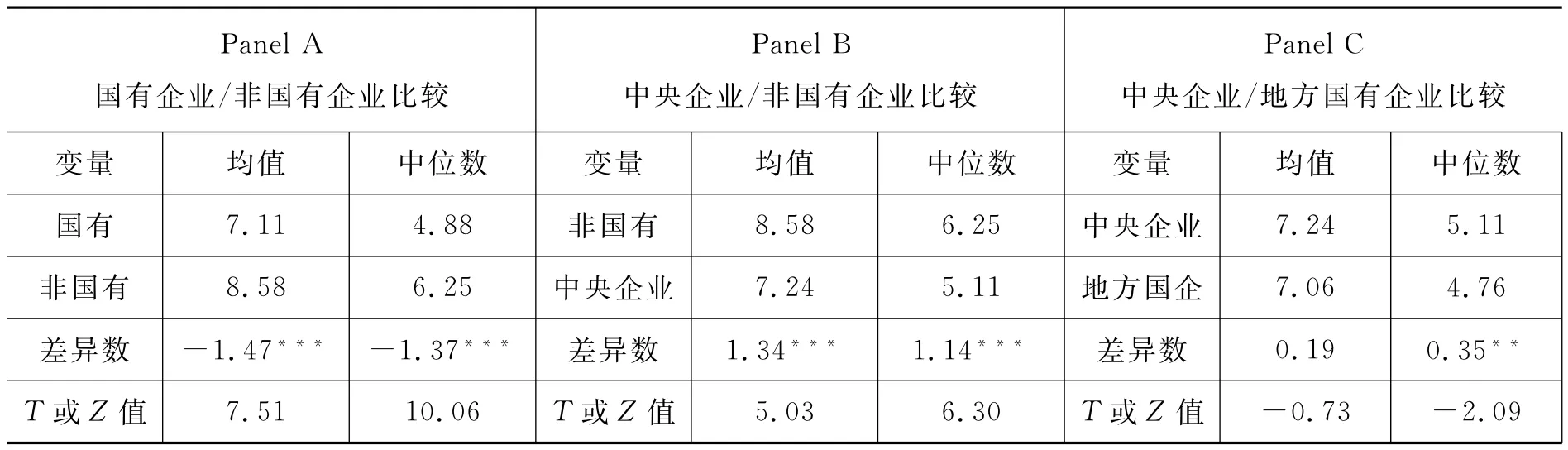

由表3可发现:从总体上看,国有企业相对薪酬均值(中位数)为7.114(4.875),要显著低于非国有企业的8.579(6.248)①Hu和Monem(2012)针对我国A股上市公司2005—2009年样本数据的研究中,国有控股企业的CEO与职工平均工资的均值(中位数)是6.59(4.85);非国有控股企业为7.87(6.01)。本文的计算结果与其较为接近。。从分企业类型检验看,非国有企业要显著高于中央企业,中央企业在均值上与地方国企无显著差异,但中位值要显著高于地方国企。这一发现为进一步验证国有企业中是否存在薪酬管制提供了可能。

表1 变量定义和计算

表2 变量的描述性统计

表3 分企业类型相对薪酬的比较结果

四、实证结果与分析

(一)国有企业是否存在薪酬管制

在单变量描述性分析中,国有企业相对薪酬显著低于非国有企业,只说明从整体上看国有企业存在薪酬管制的可能。要验证国企是否存在薪酬管制,还需要对影响企业相对薪酬的其他因素加以控制。

表4中的回归(1)和回归(5)的分析结果表明,无论是在全样本的混合回归中,还是在中位数回归中,企业国有性质的哑变量都显著为负,表明整体上看国有企业中确实存在薪酬管制现象。将企业国有性质的哑变量进一步细分为中央企业哑变量和地方国企哑变量,回归(2)和回归(6)的回归结果表明,两个哑变量都显著为负,表明中央企业和地方国企中都存在一定程度的薪酬管制。由此,本文的假设1(H1)得到验证。

从控制变量回归结果看,企业规模、盈利能力均与相对薪酬显著正相关,这一关系在各个回归中均成立。企业成长性和财务杠杆则对相对薪酬无显著影响。上述发现与陈信元等(2009)的研究结论基本一致。企业技术职工的占比、职工教育程度变量均与相对薪酬显著负相关;总经理任职时间、总经理是否两职兼任、董事会规模和董事会会议次数与相对薪酬均显著正相关。这些检验结果表明,企业相对薪酬决定确实受到多种因素的影响,直接采用相对薪酬来衡量国有企业薪酬管制程度,必然会包括过多“噪音”干扰。

根据假设2(H2),研究预期α2和α5显著为负,α3和α4显著为正。表4中的回归(1)和回归(5)的结果显示,无论是在全样本的混合回归中,还是在中位数回归中,政府作为第一大股东持股比例Share1和保护性行业的哑变量Protected均与相对薪酬显著负相关;企业股权制衡度Balance和地区市场化指数Market的回归系数为正且显著。进一步按产权性质分组检验发现,如回归(3)和回归(4)所示,上述关系只存在于国有企业中;并且从统计显著性和系数大小看,在国有企业样本中,上述四个指标的影响明显高于全样本的回归结果。这些发现说明,转型期政企博弈中,政府干预能力直接影响了国企薪酬管制的实施效果。

表5列示了个别企业层面上国有企业薪酬管制存在的广度。如表中所示,对于国企而言,无论是中央企业还是地方国企,约1/3样本观测值的非正常相对薪酬为负值,表明企业相对薪酬因存在政府管制而偏离均衡水平。但同时,也有约2/3样本观测值的非正常相对薪酬为正值,表明企业相对薪酬决定并没有受到政府规制的影响,其高管相对薪酬呈现激励过度态势。进一步的分析还表明,当企业相对薪酬低于预期正常值时,国有企业相对薪酬要显著低于非国有企业,从而进一步验证了国有企业存在薪酬管制。

表4 企业相对薪酬影响因素的回归结果

表5 非正常相对薪酬的样本分布

(二)国有企业薪酬管制是否影响职务消费

表6列示了Heckman两阶段模型的回归结果。从表中可见,无论是全样本回归中,还是分组检验中,IMR的回归系数在结果方程中都具有统计显著性,表明的确存在一定程度的样本选择偏差。在控制选择偏差影响后,Rpay1与高管职务消费显著负相关;分组检验发现,这种替代关系只存在国有企业中,在非国有企业中并不成立。并且,在国有企业中,从统计显著性和系数大小来看,中央企业要高于地方国企。

这表明,国有企业存在薪酬管制时,职务消费成为公司高管人员的替代性选择;并且在中央企业中表现得更为明显。而在非国有企业中,公司高管并未通过更多的职务消费进行自我激励。由此,本文的假设3(H3)得到验证。

(三)国有企业薪酬管制是否影响企业绩效

表7列示了模型(4)和模型(5)的回归结果。从企业会计业绩看,在全样本回归中,Rpay1与企业绩效显著正相关。进一步分组检验发现,这一关系仅在国有企业中成立。这表明在国企中,薪酬管制对企业绩效产生显著的负面影响;在非国有企业中,相对薪酬低于正常水平,并没有对企业绩效产生显著影响。

从公司价值看,无论在全样本回归中,还是在分组检验中,Rpay1均与公司价值显著正相关。并且,相比于非国有企业中,这种关系在国企中表现得更加显著,影响也更大。这表明,国有企业因薪酬管制而导致相对薪酬低于正常水平会对公司价值产生更大的负面效应。综上分析,本文的假设4(H4)基本得到证实。

(四)稳健性检验

(1)本文分别用“金额最高的前三名高管薪酬总额”和“金额最高的前三名董事薪酬总额”代替CEO薪酬来计算相对薪酬,进而利用模型(1)计算出的负向非正常相对薪酬作为薪酬管制程度的替代变量,进而对模型(2)至模型(5)进行重新回归,原有研究结论基本保持不变。(2)一般而言,随着政府控制层级的增加,政府对企业经营活动的直接干预会变得越来越困难[27—28]。为此,手工收集样本企业的金字塔层级数据,并作为政府干预能力的代理变量。回归结果表明,相比于非国有企业,从统计显著性和系数大小看,金字塔层级变量对国有企业相对薪酬的影响更高。此外,还以樊纲等[29]编制的政府干预程度指数作为政府干预能力的代理变量,回归结果与前文基本一致。(3)我们使用经年度行业中位值或均值调整的ROA和Tobin Q来衡量企业绩效与公司价值,分别对模型(4)和模型(5)进行重新回归,回归结果与前文没有实质性差别。总体上,本文主要实证结论稳健。

表6 薪酬管制对职务消费影响因素的回归结果

表7 薪酬管制对企业绩效影响的回归结果

五、研究结论

转型期,社会收入分配问题凸显,加强对国企高管薪酬的政府规制和薪酬监管,势在必行。关键在于:薪酬规制要动态权衡好公平和效率的关系,以便在维护社会分配公正的同时不断提升国企高管薪酬竞争力。本文研究表明,国企高管薪酬管制实践并没有很好地实现旨在维护分配公平的规制目标,同时还造成高管薪酬激励的扭曲。

鉴于此,科学划定薪酬规制边界,探寻薪酬规制的有效路径,应该成为当前改革和完善国企高管薪酬监管机制的关键环节。从治标上看,政府监管部门应避免倚重一刀切式的限薪做法,合理确定企业高管薪酬水平,严格规范履职待遇、业务支出。同时,注重运用工资总额预算管理、税收调节和定期发布行业薪酬增长参考线等多种手段来对国企高管薪酬实践进行间接调控,重点对不合理的偏高、过高收入进行调整,以确保国企内部分配差距处于合理范围之内。从治本上看,应结合企业功能性质和高管人员选任方式的具体差异,实行国企高管人员的分类管理和国企高管薪酬的分类设计。进而在此基础上,构建和完善与国企高管薪酬分配方式相匹配、管理规范和监督有效的政府薪酬监管新体制。

[1]朱克江.正确认识经营者收入与企业员工收入的差别[J].南京社会科学,2003(1).

[2]Eang H,Monem R.Unintended Consequences of Capping CEO Compensation:Evidence from China's State-Owned Enterprises[R].Working Paper,2012.

[3]陈冬华,陈信元,万华林、国有企业中的薪酬管制与在职消费,经济研究,2005(2).

[4]辛清泉,林斌,王彦超.政府控制、经理薪酬与资本投资,经济研究,2007(8).

[5]黄再胜,王玉.公平偏好、薪酬管制与国企高管激励—一种基于行为合约理论的解释[J].财经研究,2009(1).

[6]林卫斌,苏剑.论国有企业薪酬管制的经济机理—基于代理成本视角的分析[J].学术月刊,2010(11).

[7]Rajgopal S,Srinivasan S.Pay Dispersion in the Executive Suite[R].Working Paper,Harvard University,2006.

[8]Hyun Jeon—Hoon,Sung—Choon Kang,Bum—Joon Kim,et al.Determinants and Performance Effects of Executive Pay Multiples[R].SSRN Working Paper,2012.

[9]陆正飞,王雄元,张鹏.国有企业支付了更高的职工工资吗?[J].经济研究,2012(3).

[10]王红领,决定国企经营者薪酬水平的制度分析[J].现代经济探讨,2005(11).

[11]陈信元,等.地区差异、薪酬管制与高管腐败,管理世界,2009(11).

[12]李维安,张国萍.经理层治理评价指数与相关绩效的实证研究—基于中国上市公司治理评价的研究[J].经济研究,2005(11).

[13]辛清泉,谭伟强.市场化改革、企业业绩与国有企业经理薪酬,经济研究,2009,(11).

[14]方军雄.我国上市企业高管的薪酬存在粘性吗?[J].经济研究,2009(3).

[15]Gul E A,Cheng L T W.Leung T Y.Perks and the Informativeness of Stock Prices in the Chinese Market[J].Journal of Corporate Einance,2011,17(5):1410—1429.

[16]Joskow P,Rose N,Wolfram C.Political Constraints on Executive Compensation:Evidence from the Electric Utility Industry[J].Rand Journal of E-conomics,1996,27(1):165—82.

[17]Conyon M J,He L.CEO Compensation and Corporate Governance in China[J].Corporate Governance:An International Review,2012,20(6):575—592.

[18]Eirth M,Leung T Y,Rui O M.Justifying Top Management Pay in a Transitional Economy[J].Journal of Empirical Einance,2010,17(5):852—866.

[19]Kato T,Long C.Executive Compensation,EirmPerformance,and Corporate Governance in China:Evidence from Eirms Listed in the Shanghai and Shenzhen Stock Exchanges[J].Economic Development and Cultural Change,2006,54:945—981.

[20]Donghua C,Oliver Zhen L,Shangkun L.Do Managers Perform for Perks?[R].Working Paper,Nanjing University,2010.

[21]卢锐,魏明海,黎文靖.管理层权力、在职消费与产权效率—来自中国上市公司的经验证据[J].南开管理评论,2008(11).

[22]罗宏,黄文华.国企分红、在职消费与公司业绩[J].管理世界,2009(9).

[23]颜剑英.经理行为的激励方式与国有企业激励机制的改革[J].江苏大学学报(社会科学版),2002(4).

[24]Wei L,Zhang Y,Zhu N.Bank Ownership and Executive Perquisites:New Evidence from an Emerging Market[J].Journal of Corporate Einance,2011,17(2):352—370.

[25]周权雄,朱卫平.国企锦标赛激励效应与制约因素研究[J].经济学季刊,2010(2).

[26]徐莉萍,辛宇,陈工孟.股权集中度和股权制衡及其对公司经营绩效的影响[J].经济研究,2006(1).

[27]钟海燕,冉茂盛,文守逊.政府干预、内部人控制与公司投资[J].管理世界,2010(7).

[28]Gu Z,Wang K,Xiao X.Government Control and Executive Compensation:Evidence from China[R].Working Paper,2010.

[29]樊纲,王小鲁,朱恒鹏.中国市场化指数—各地区市场化相对进程报告(2009年)[M].北京:经济科学出版社,2011.

An Re-examined Test of the Pay Regulation in Chinese SOEs:2007—2011

HUANG Zai-sheng

(Shanghai Branch,Nanjing Politics Institute of PLA,Shanghai 200433,China)

There is a wide concern in both theoretical and practical circles on whether the pay regulation in Chinese SOEs has effects on top managers'pay incentive efficiency.This paper studies the pay regulation and its economic consequences in Chinese SOEs by utilizing rigorous econometric methods based on the data of A—shares companies from 2007 to 2011.we find that compared with non—SOES,there does exist pay regulation in state—controlled listed companies.Eurthermore,on the whole,there is a significant positive relationship between the capacity of government intervention and the effectiveness of the pay regulation in SOEs.As for the depth and and degree of the pay regulation,through the decomposition of the relative pay,we find that the pay regulation only take effects in SOEs with negative abnormal relative pay;the bigger the absolute value of negative abnormal relative pay,the higher the degree of the pay regulation.There exists a significant substituting relationship between regulated executive compensation and perks.The negative abnormal relative pay has a significant negative performance effect.Our findings suggest that the pay regulation has not fufilled its purpose for improving distribution justice,and it contributes incentive distortion of top management pay system in SOEs.

SOEs;Pay Regulation;Relative Pay;Perks;Corporate Performance

E272.923,M120,M200

A

1005—1007(2015)04—0046—14

责任编辑 应育松

2015-01-23

黄再胜,男,南京政治学院上海校区副教授,博士后,主要从事高管薪酬与组织激励研究。