有色金属行业的财务安全

2015-12-15张弛

文/张弛

有色金属行业的财务安全

文/张弛

作为国民经济的支柱产业,有色金属行业的财务风险防控意义重大。加强风险管理意识、建立财务风险预警机制已成为全行业的共同功课。

有色金属行业在我国各行各业中占有重要地位,带动着国民经济的发展。近年来,我国有色金属行业发展十分迅速。2012年,10种有色金属产量3696.12万吨,增长7.5%;铜材产量完成1153.96万吨,增长10.78%;铝材产量完成3039.55万吨,增长14.6%。2012年,我国有色金属进出口贸易总额1664.31亿美元,比上年增加了60.31亿美元,同比增长3.76%。

我国有色金属企业的经营环境日趋复杂,竞争压力日益激烈,有色金属企业面临更大的财务风险。为使企业健康稳定发展,降低和防范财务风险尤为重要。本文以中国铝业股份有限公司(简称中国铝业)为例,通过对其财务数据进行分析,评价其财务风险并拓展到整个有色金属行业。

我国有色金属行业面临以下问题:产能过剩;产业集约化程度不高,企业综合实力弱;原材料对外依存度高,缺乏国际定价话语权;企业规模偏小,资源开采无序;产品技术含量低,产业结构失衡;资源综合利用水平低,循环利用力度弱;资源开发与生态环境保护之间矛盾尖锐。为了加大控制境外资源,我国有色金属行业不断通过参股、合并、收购等多种手段控制境外资源,但是这样做也使企业面临更大的财务风险。

通过以上分析,为使我国有色金属企业更好更快发展,必须对有色金属企业的财务状况及时有效地进行预测,必须提高企业的风险防范意识,有效地识别和控制企业财务风险,加强企业的财务风险管理,建立财务风险预警机制,这在当前经济环境下是十分迫切和有意义的。

中国铝业的财务风险启示

财务风险是指公司财务结构不合理,融资不当使公司可能丧失偿债能力而导致投资者预期收益下降的风险。企业管理者应采取有效措施来降低风险。下面的中国铝业为例分析我国有色金属行业企业的财务风险问题。所用财务数据来自wind数据库。

表1 中国铝业2009~2014年盈利能力指标

表2 中国铝业2009~2014年偿债能力指标

表3 中国铝业2009~2014年营运能力指标

表4 中国铝业2009-2013年现金财务指标

中国铝业股份有限公司于2001年9月10日创立。公司股票分别在纽约、香港和上海证券交易所上市。中国铝业是我国最大的有色金属企业,是中国有色金属行业的龙头企业。分析中国铝业的财务风险问题,很大程度上能够反映我国整个有色金属行业的财务风险状况。

盈利能力分析。企业的首要目标就是盈利,具有盈利能力是企业生存发展的前提。企业盈利能力越强,那么企业产生财务风险的可能性就越低。

从表1可以看出,2009~2014年,中国铝业的总资产报酬率和净资产收益率整体较低,甚至为负,特别是2014年,净资产收益率达到-44.65%,企业亏损严重。由此可以看出,中国铝业的获利能力较低。从企业的长远经营来看,获利能力越强,企业产生净现金流的能力越强;企业产生净现金流的能力越强,则企业越容易偿还债务,因此财务风险越低。反之,企业能力越低,面临的财务风险越大。因此,中国铝业面临较大的财务风险。

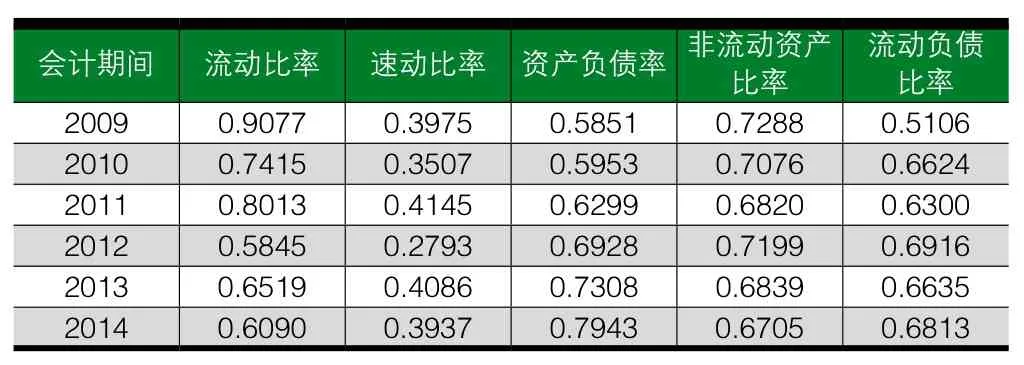

偿债能力分析。企业的生产经营成果最终都会反映在其资产负债状况上。一个企业是否存在财务风险主要看其偿债能力的强弱。企业偿债能力越强,那么企业产生财务风险的可能性就越低。

从表2可以看出,中国铝业近六年的流动比率均低于2,速动比率均低于1,可见,中国铝业的短期偿债能力较差,面临着较高融资风险。其资产负债率逐年升高,大量举债,融资风险较大。资产结构方面,非流动资产所占比重较大,近年来均在70%左右,而非流动负债所占比重较小,不足40%,这反映出中国铝业的资产结构和负债结构匹配程度较低,这就导致企业的一些长期资本项目的运作是靠短期借贷来支持的。从以上分析可以看出,中国铝业的流动负债比例较高,非流动资产比例较高,企业资金流动性差,短期偿债能力较弱,发生财务风险的可能性较大。

营运能力分析。一个企业的营运能力会对其盈利能力造成影响,营运能力越强,盈利能力就越强,从而对财务风险的抵抗力也会越强。企业营运能力的衡量指标主要有应收账款周转率、存货周转率、固定资产周转率和总资产周转率等。

从表3可以看出,中国铝业的应收账款周转率在2011年2012年较高,整体来说周转较快。存货周转率在6左右,即周转天数在60天左右,周转速度较快。但是有色金属作为固定资产投资较大的行业,中国铝业的固定资产周转率小于2,即周转天数超过180天,说明其对固定资产的利用效率较低;总资产周转率不足1,总资产的利用效率也不高,这些都说明中国铝业的营运能力存在一定问题,财务风险较大。

现金流量分析。现金流量在企业的筹资、投资、生产经营活动中至关重要。现金流量越多,财务风险越小。

从表4可以看出,中国铝业的现金回收率很低,一些年度的自由现金流甚至为负,说明对于中国铝业来说,经营现金流量不足,不能满足企业的筹资投资活动,风险保障水平较低,财务风险较大。

全行业财务风险评价

通过以上对中国铝业财务数据的分析,表明该企业在经营过程中存在一定的财务风险,这也正是整个有色金属行业的一个缩影。下面我们结合有色金属行业的行业特征,对有色金属行业企业的财务风险状况进行评价:

1、有色金属行业具有较强的周期性,对宏观经济发展反应敏感,经济周期波动越大,有色金属行业波动越大。所以,有色金属行业较之其他行业来说,更有可能产生财务风险。

2、有色金属行业的产成品价值普遍较高,一旦出现价格下跌,或者由于存货周转效率低下,导致企业大部分资金被存货占用,就会严重阻碍企业的正常生产经营,有可能产生财务风险。

3、有色金属行业资产负债率较高,融资成本较大,财务风险较高。

4、有色金属行业企业的主营业务相对集中,资金比较密集,这一特点使得当企业的主营业务收入发生波动时,企业经营将会面临较大财务风险。

5、从对中国铝业财务数据的分析可以看出,有色金属企业盈利能力、偿债能力、营运能力、现金流能力存在的问题均较多,存在较大财务风险。

从以上分析可以看出,我国有色金属行业企业面临的财务风险较为严重,所以,企业管理者应当增强风险识别能力,提高风险管理水平,加强资金控制,努力为企业有效规避和降低财务风险。

风险防控建议

作为国民经济的支柱产业,有色金属行业的发展关乎国计民生。现如今,世界各国对资源的竞争日益激烈,我国有色金属行业如何有效防范风险从而健康稳定发展,成为企业刻不容缓的任务。财务风险会严重阻碍一个企业的发展,为了有效防范和控制财务风险,本文提出以下建议:

加强财务风险管理意识

企业管理层应加强财务风险管理意识,时刻警惕发生财务风险的可能性,风险与收益并存,做出决策时一定要注意这一点。企业管理层应该认识到财务风险管理的重要性,探究产生财务风险的根本原因,发现其产生的规律和主要表现形式,随时关注市场环境,强化信息处理能力和分析能力。同时,营造良好的企业风险管理文化,强化上至管理层、下至每一个员工的企业风险管理意识,从而提升整个企业应对财务风险的能力。

加强财务控制力度

财务控制是企业内部控制的重要组成部分,对企业规避财务风险大有帮助。有色金属行业企业必须高度关注对资金的控制,加快企业的资金周转,提高资金的使用效率。在投资决策方面,有色金属企业应该加强投资决策的优化,加大投资活动中的现金流控制力度。另外,有色金属行业企业的主营业务相对集中,这一特点使得当企业的主营业务收入发生波动时,企业经营将会面临较大财务风险,所以,控制好企业的经营环节也能够降低企业的财务风险。

建立有效的财务风险预警机制

一个企业出现财务风险往往伴随着明显的表现,例如现金净流量为负、无法偿还到期债务、短期借款筹资比重巨大等。企业偿债能力及盈利能力指标的变化往往预示着可能发生财务风险。我国有色金属行业应该尽快建立有效的财务风险预警机制,及时正确识别和预测财务风险,并对识别和预测出来的财务风险采取适当的防范控制手段。有效的财务风险预警机制能够帮助企业有效识别产生财务风险的征兆,及时制定对策,将财务风险的隐患消灭在萌芽之中。

面对瞬息万变的市场和日益激烈的竞争,只有提高企业对财务风险的识别和控制能力,对财务风险进行科学有效的管理,有色金属行业企业才能在日益复杂的市场中获得竞争优势,持续健康稳定地发展。

(作者单位为中南财经政法大学会计学院)