财政刺激、信念波动与企业过度投资——基于管理者视角的经验研究

2015-12-10田梦可

张 超,刘 星,田梦可

(重庆大学 经济与工商管理学院,重庆 400030)

一、引 言

美国次贷危机引发的国际金融危机从2008年开始向全球蔓延。为了缓解金融危机对经济运行的负面影响,我国政府于同年11月制定并实施了以“四万亿”投资计划为主的一揽子财政刺激政策。近期,关于此次财政刺激政策对宏微观经济影响的研究主要集中在两个方面:第一,财政刺激与地方政府债务的关系;第二,财政刺激对微观债务配置及企业行为的影响。针对后一话题的研究显示,财政刺激可能通过改变外部信息环境和放松投资预算软约束两条途径加剧企业过度投资行为。但也有研究发现,财政刺激在短期内提供了一定的投资机会,只是这种投资机会难以长期存在(陆正飞和韩非池,2013)。可见,财政刺激对企业过度投资行为的影响尚未获得统一的结论。

MM理论认为,管理者在做出决策时是完全理性的,并且投资者和管理者对企业及其投资项目具有等价的估计,在这种完全理性和同质信念的假定下,资本结构不影响企业价值。在放松这一假定后,我们将管理者的非理性估计定义为管理者信念,①而将投资者与管理者之间的相对估计差异定义为异质信念。①异质信念包括投资者之间的异质信念以及投资者与管理者之间的异质信念两种。本文立足管理者视角,仅讨论后者,即异质信念=投资者信念-管理者信念。在这一分析框架下,管理者信念和异质信念均对企业财务行为具有重要影响(Camerer和Lovallo,1999),如过强的管理者信念将造成企业过度投资(Malmendier和Tate,2005;郝颖等,2005),过强的异质信念则使企业产生股权融资偏好并导致过度投资(Dittmar和Thakor,2007;马健等,2013)。

在金融危机冲击下,市场情绪整体较为悲观,财政刺激作为政府救市政策,对管理者信念和异质信念具有重要影响。那么,除了对微观债务配置存在影响外,财政刺激是否可能通过调整管理者信念或异质信念的波动而影响企业投资行为呢?不同特征的企业是否对债务配置效应(资金效应)和信念波动效应(信号效应)具有选择性呢?本文在财政刺激政策微观效应研究的基础上,试图结合行为财务的研究成果来探讨以上问题。

本文的研究具有一定的理论价值与现实意义。首先,以往的研究考察了财政刺激下市场流动性水平、信贷配置方式等对企业投融资决策和现金持有决策的作用,而鲜有文献将行为财务理论引入到相关研究中。毕晓方等(2015)仅以案例的形式考察了产业政策对管理者过度自信和流动性风险的影响。本文则深入探讨了在财政刺激政策实施与退出时,管理者信念和异质信念的波动特征,以及这种波动对企业过度投资行为的影响。这既是对已有研究的补充,也为深入了解企业投资行为提供了非常规框架下的解读。其次,本文既关注了财政刺激政策实施前后的时序影响,还考虑了不同特征的企业对财政刺激效应路径的选择,从而为进一步认识财政刺激政策的微观效应提供了多个维度的有益证据。再次,本文发现部分企业受到资金效应的影响更加明显,而部分企业受到信号效应的影响更加明显,但针对两条路径的研究结果均表明财政刺激政策对企业过度投资行为的影响方向是相同的,这为完善政策制定、提高施政水平提供了有价值的借鉴。最后,本文对Malmendier和Tate(2005)的基本模型以及郝颖等(2005)的改进模型在异质信念方面有所发展,使理论模型更适用于分析我国制度环境下的相关问题。

二、政策背景与相关文献

2008年下半年,国际金融危机开始向全球蔓延。在这一形势下,我国政府迅速推出了以“四万亿”投资计划为主的一揽子财政刺激政策,其目的是熨平经济波动、维持经济较快增长。四万亿资金包括中央政府投资的1.18万亿元以及地方、社会配套的2.82万亿元,其中中央政府在2008年第四季度、2009年以及2010年分别投入1 040亿元、4 875亿元和5 885亿元。所有资金分配在保障安居工程、农村民生工程、基础设施建设等多个方面。

理论界对此次财政刺激的评价包括两个方面。部分学者认为,我国经济能够率先从金融危机中恢复,主要得益于财政刺激的积极影响。Cova等(2010)的研究指出,财政刺激拉动我国2009年GDP增长高达2.6个百分点。但也有学者指出,财政刺激严重干扰了市场的资源配置功能,并造成地方政府债务激增。贾俊雪和郭庆旺(2012)发现,财政刺激政策导致政府债务规模攀升、通胀压力增大。另外,针对企业财务行为的研究显示,财政刺激在短期内既可能通过改变外部信息环境、放松投资预算软约束等途径加剧过度投资行为,也可能提供一定的投资机会,提升企业现金持有的市场竞争效应(陆正飞和韩非池,2013)。

行为财务领域的研究成果显示,企业财务行为不仅受到企业内部特质和外部冲击的作用,在非完全理性框架下还将受到管理者信念和异质信念的影响。Malmendier和Tate(2005)以及郝颖等(2005)研究发现,过强的管理者信念将导致企业投资-现金流敏感性增强。Bayar等(2011)认为,企业将根据外部投资者与内部投资者之间的信念离差来选择最优投资方式。马健等(2013)构建的理论模型和实证检验结果反映了异质信念对企业投融资决策的影响,即在异质信念作用下,企业具有较强的股权融资偏好和过度投资倾向。

综上分析,已有文献分别探究了财政刺激和管理者信念、异质信念对企业财务行为的影响,但鲜有文献研究信念波动在财政刺激与企业过度投资行为之间的中介效应。

三、理论分析与研究假设

我国政府在金融危机期间实施的财政刺激政策向企业传递了积极的信号。首先,这种积极信号的影响是广泛的。张其仔等(2009)以2006年全国投入产出表为基础,计算了各行业的影响力系数和感应度系数。两类系数均超过中位数的建筑业等12个行业基本被财政刺激政策支持的行业所覆盖,财政刺激的影响广度可见一斑。其次,财政刺激政策所传递的积极信号具有较强的行业针对性,提升了相关行业的景气程度,具有一定的影响深度。图1显示了2008年第三季度到2011年第四季度房地产业与采矿业、批发零售业和住宿餐饮业的标准化景气指数差异,其中房地产业是财政刺激政策直接支持的行业之一,而其他三个行业并没有受到财政刺激政策的直接影响。相对于2008年第三季度,行业间景气指数差异在2008年第四季度到2010年第四季度维持高位波动。在财政刺激政策积极信号的影响下,所在行业受到直接支持的企业管理者既恢复了对本行业的发展信心,又增强了对整体经济形势的正向判断,即管理者在决策时较为乐观,管理者信念增强。

图1 行业间景气指数差异

此外,有研究发现不确定性较强、经济处于灾难时期的异质信念明显增加(Bloom等,2007;Chen等,2012),而财政刺激作为熨平经济波动的有效手段之一,对异质信念可能具有负向影响。有研究认为,信息的渐进性、对信息的有限注意以及异质先验等是产生异质信念的主要原因(Hong和Stein,2007)。首先,财政刺激信息由我国政府部门统一发布,通过各种媒介迅速传递到受众,受支持行业能够及时获得这些信息,因此渐进性较弱。其次,在遭受危机冲击时,财政刺激作为国家层面的“救市”政策必然备受关注,具体的十项措施对缩小投资者与管理者之间的预期差异具有明显作用。最后,从雷曼兄弟公司9月中旬申请破产开始计算,到财政刺激政策于11月初实施,历时不超过两个月。这反映了政府“救市”的决心在一定程度上缩小了投资者与管理者之间的先验信念差异。由于财政刺激政策具有传递积极信号的作用,加之实施力度大、针对性强、速度快等特点,其在实施期间很可能增强管理者信念而减弱异质信念。由此,本文提出以下假设:

假设1:对于所在行业受到财政刺激政策直接支持的企业,在政策实施期间,管理者信念增强,异质信念减弱。

财政刺激政策在退出后对管理者信念和异质信念的影响会减弱。首先,随着积极信号的消失、市场流动性的减弱,管理者对市场的乐观态度和对未来融资的判断可能发生转变。如图1所示,行业间景气指数差异在2010年第四季度以后显著下降,说明财政刺激作为政府的短期政策较难维持相关行业的长期景气,这也可能造成管理者信念在政策退出后减弱。其次,对相关行业的资金支持结束后,市场不免产生预期差异,财政刺激政策缩小先验信念差异的效果降低,导致异质信念增强。最后,大量集中投放的资金在财政刺激政策退出后会分散在更广泛的领域中,不受财政刺激政策直接支持的行业也会逐渐受到影响,行业间管理者信念和异质信念的差异将恢复到均值。因此,在财政刺激政策退出后,管理者信念可能减弱,异质信念则可能增强。由此,本文提出以下假设:

假设2:对于所在行业受到财政刺激政策直接支持的企业,在政策退出后,管理者信念减弱,异质信念增强。

祛湿化瘀方来源于临床经验方,由茵陈、栀子等5味中药组成,在动物实验中多次证实,该方对高脂饮食诱导的NAFLD模型大鼠有明显的治疗作用,能够改善肝脏脂肪代谢,降低肝脏中三酰甘油(TG)和游离脂肪酸的含量[9]。但是在代谢水平上,祛湿化瘀方治疗NAFLD的具体作用机制还未阐明,尤其该方对NAFLD模型大鼠血清中不同类型的游离脂肪酸的影响尚未见报道。因此,本研究通过高脂饮食诱导建立NAFLD大鼠模型,考察祛湿化瘀方对模型大鼠血清游离脂肪酸谱的影响,为临床有效治疗NAFLD及更全面、深入地阐明该方的作用机制提供实验依据。

当管理者信念较强时,管理者倾向于高估收益、低估风险,此时即使代理问题较小,也可能会造成管理者非理性扩张,进而导致过度投资;当管理者信念较弱时,企业的过度投资行为则得到缓解。当异质信念较强时,管理者可能为了“迎合”投资者而倾向于增加投资支出,导致对投资项目本身的收益情况考虑欠佳,从而造成过度投资;同时,管理者也可能认为投资者掌握了更多的投资项目信息,从而“追随”投资者,导致过度投资。当异质信念较弱时,管理者的“迎合”和“追随”动机也较弱,对企业过度投资的影响不明显。

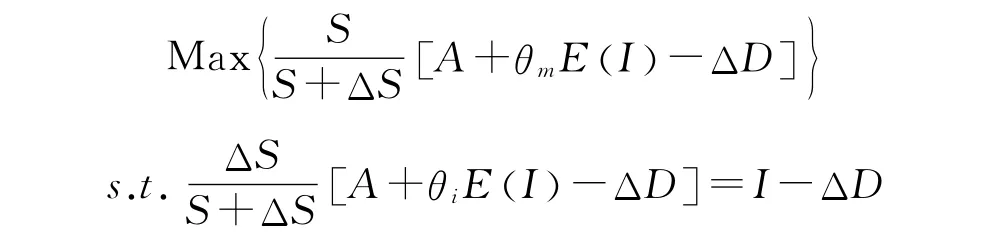

与拥有发达资本市场的国家不同,由于国有股权占比较高且资本市场制度尚不完善,我国投资者与管理者之间的异质信念可能对企业投资决策具有更重要的影响。据此,我们在Malmendier和Tate(2005)基本模型以及郝颖等(2005)改进模型的基础上,进一步强化了异质信念因素,从而更适用于分析我国制度环境下管理者信念和异质信念的投资行为效应。假设:(1)管理者和投资者的信念不为负,且存在信息不对称,投资者信念不弱于管理者信念;(2)企业投资资金完全依靠外部融资,①不考虑内源融资因素是因为本文主要研究外部政策冲击对管理者信念、投资者信念以及外部融资(资金效应)的影响,加入内源融资变量的必要性不大;同时,即使在模型中加入内源融资变量,对最终推论也没有实质影响(已测试)。包括股权融资和债务融资。A为企业当前资产价值,S为企业股票价值。当企业面对一个投资机会时,投资I可获得收益E(I),E′(I)>0,E″(I)<0。在管理者信念的影响下,管理者认为投资I可获得的收益为θmE(I),θm≥1;同样地,在投资者信念的影响下,投资者认为投资I可获得的收益为θiE(I),θi≥1。异质信念下投资I的收益为(θi-θm)E(I),其中θi-θm≥0。由于投资项目所需资金全部依赖外部融资,企业发行价值为ΔS的股票,并获得负债融资ΔD,ΔD<I且ΔD<A。投资价值最大化模型如下:

将约束函数代入目标函数,整理后对I求一阶导数可得:

(1)情形一:当管理者信念和异质信念均为0,即θm=θi=1时投资效率保持不变,不存在过度投资行为。

(2)情形二:当异质信念为0但存在管理者信念,即θm=θi>1时越大则E′(I)越小,即投资收益率随θm的增大而减小,管理者信念增强将导致企业投资效率降低,过度投资行为加剧。

(3)情形三:当管理者信念为0但存在异质信念,即θi>θm=1时,0<E′<θi-θm越大则E′(I)越小,即投资收益率随θi-θm的增大而减小,异质信念增强也导致企业投资效率降低,过度投资行为加剧。

(4)情形四:当同时存在管理者信念和异质信念,即θi>θm>1时,0<E′<投资收益率随θm和θi-θm的增大而减小,管理者信念和异质信念对企业过度投资行为均产生负向影响。

在我国现阶段,国有产权占比较高和资本市场制度不完善是两个基本事实。企业在国有产权的“父爱主义”影响下可获得更多的投融资机会,由于投资项目没有经过科学的可行性评估就轻易“上马”,企业过度投资行为对管理者信念的敏感性比国外要强。同时,在不完善的资本市场制度下,企业内部人通过概念炒作、选择性披露等手段增强投资者信念,使异质信念增强并择机获得股权融资的现象也屡见不鲜,造成异质信念对我国企业过度投资行为的影响也可能更加明显。由此,本文提出以下假设:

根据以上假设,财政刺激政策的实施既可能通过增强管理者信念而加剧企业过度投资,也可能通过减弱异质信念而使企业过度投资行为得到缓解(政策退出时的效果相反)。我们认为,如果管理者面对财政刺激采取的是主动决策,即依据自我信念的绝对水平做出投资决策,则θm对E(I)边际水平的影响应强于θi-θm,管理者信念在财政刺激与企业过度投资行为之间存在的中介效应就是主要的,财政刺激政策在实施期间增强管理者信念将加剧企业过度投资,政策退出后将缓解企业过度投资。而如果管理者面对财政刺激采取的是参考投资者信念的被动决策,则θi-θm对E(I)边际水平的影响应强于θm,异质信念在财政刺激与企业过度投资行为之间存在的中介效应就是主要的,财政刺激政策在实施期间减弱异质信念将缓解企业过度投资,政策退出后将加剧企业过度投资。由此,本文提出以下两个互不相容的假设:

假设4a:在管理者信念的中介效应影响下,财政刺激政策在实施期间将加剧企业过度投资,政策退出后缓解企业过度投资。

假设4b:在异质信念的中介效应影响下,财政刺激政策在实施期间将缓解企业过度投资,政策退出后加剧企业过度投资。

四、实证设计

本文借鉴Richardson(2006)以及Biddle等(2009)的研究设计,构建如下模型将企业当期投资规模区分为可预期投资规模和投资规模偏离两部分:

其中,Inv表示投资规模,以固定资产、长期投资与无形资产的变动值经前期总资产调整后的结果来衡量;Growth、Cash、Lev、Size、Ret和Age分别表示企业的成长能力、现金水平、财务杠杆、资产规模、股市表现和上市年龄。为了剔除宏观因素对可预期投资规模的干扰,我们采用1999-2006年宏观环境相对平稳时期的数据估计得到各企业特征变量的系数,然后利用估计系数求得所有样本企业(1999-2011年)的可预期投资规模和投资规模偏离。我们对投资规模偏离按升序排列并划分三分位点,设置离散变量Eff来衡量投资效率,①我们还采用四等分和无约束回归等多种方法进行了稳健性测试,结果一致。下1/3样本取-1代表投资不足,上1/3样本取1代表过度投资,中间1/3样本取0代表投资适度。

为了检验假设1和假设2,我们利用DID方法建立如下模型:

其中,MB表示管理者信念,HB表示异质信念,参考马健等(2013)的研究设计,分别以预告盈利与真实盈利的差额以及分析师预测盈利与预告盈利的差额来衡量。T和P1(P2)分别是处置变量和时期变量。金融危机从2008年第四季度开始对我国工业产生负面影响,直到2011年经济才进入新的平稳增长阶段,以“四万亿”投资计划为主的一揽子财政刺激政策则主要在2009-2010年实施。因此,我们将2009-2010年设定为刺激政策的实施期间(P1),②考虑到2008年经济形势大反转对企业投资行为有系统性影响,我们没有将2008年设定为财政刺激政策实施时期。将2011年设定为退出期间(P2)。根据“四万亿”计划整体分配方案,并参考陆正飞和韩非池(2013)等相关研究,本文设定的财政刺激政策直接支持的行业(T)包括房地产业、信息技术业等15类。

心理学研究认为,管理者在风险态度、决策风格等因素上的差异对其信念水平具有显著影响,而异质信念则主要受到信息效率的影响(Hong和Stein,2007)。据此,我们主要从管理者特征和信息效率两方面进行控制,式(2)中控制变量包括相对资产规模(Asset)、实物资产比重(Tangibility)、资本结构偏离度(Deviation)、盈利水平(ROE)、流通股占比(Tra_share)以及产权性质(SOE)。此外,由于不同行业存在显著不同的特征,控制行业固定效应(Ind)也是达到DID模型基本假定的重要方法。如果假设1和假设2均通过检验,则当MB为因变量时,T×P1的系数显著为正,T×P2的系数显著为负;当HB为因变量时,T×P1的系数显著为负,T×P2的系数显著为正。

为了检验假设3,本文构建如下模型,利用mlogit方法进行回归分析:③我们还调整base outcome进行了稳健性测试,结果并没有显著差异。

已有研究表明,第一类和第二类代理问题以及企业风险水平、资产结构等均可能导致企业的过度投资行为。结合Biddle等(2009)的研究设计,我们在式(3)中控制了代理冲突、公司治理水平、破产风险以及资产分布特征,包括现金分红(Dividend)、管理费用率(Man_expenses)、第一大股东持股比例(Top1)、独立董事(Outdir)、大股东权利(Occuppy)、产权性质(SOE)、Z值(Z-score)和实物资产比重(Tangibility)等变量。我们以Eff等于0为基准,观察过度投资的回归结果,如果假设3通过检验,则MB和HB的系数均显著为正。

根据中介效应的基本定义,如果财政刺激政策的实施与退出对管理者信念和异质信念存在显著影响,而管理者信念和异质信念又对企业过度投资行为存在影响,则应先利用式(4)单独考察财政刺激对企业过度投资的影响方向,根据影响方向判断是管理者信念还是异质信念可能具有中介效应(影响同向时才可能存在中介效应),再利用式(5)考察是否存在中介效应。

我们同样以Eff等于0作为基准,如果式(4)中T×P1的系数显著大于0,T×P2的系数显著小于0,且式(5)中MB的系数显著大于0,则假设4a得到验证;而如果式(4)中T×P1的系数显著小于0,T×P2的系数显著大于0,且式(5)中HB的系数显著大于0,则假设4b得到验证。

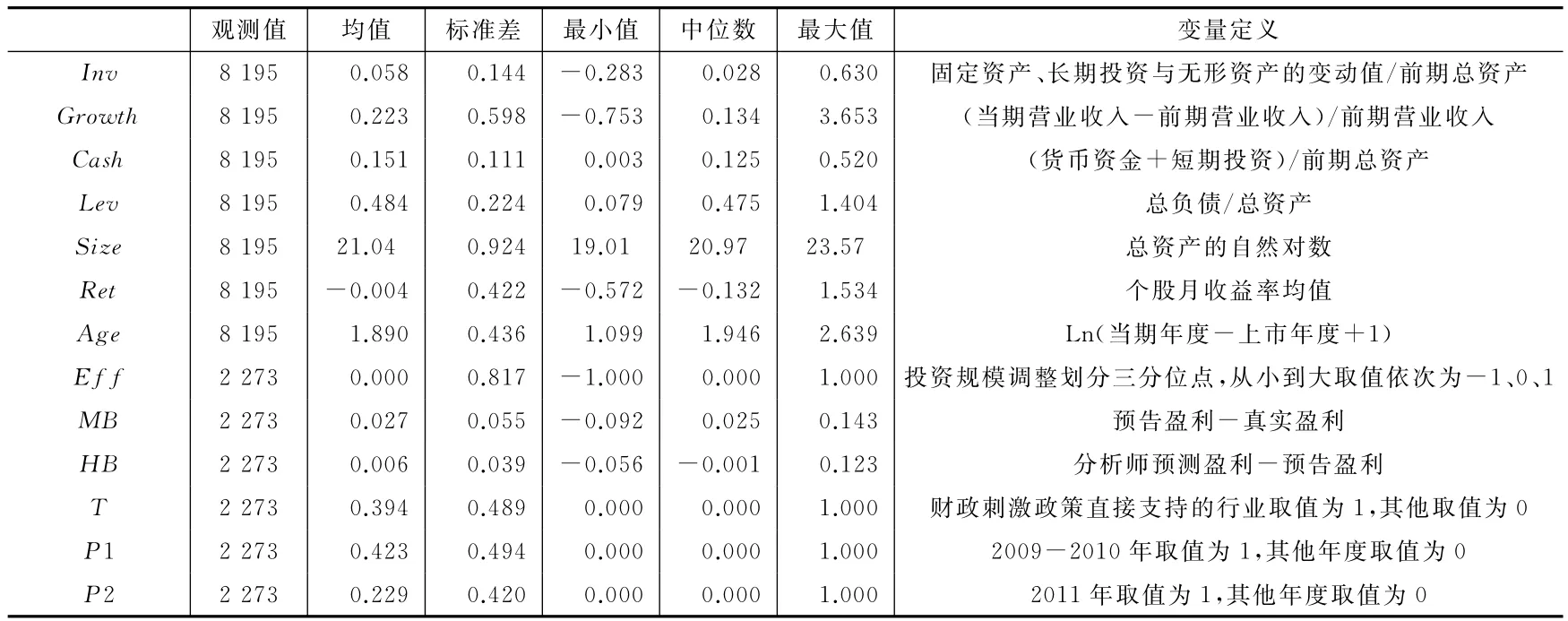

本文的样本为非金融类A股上市公司,样本区间为1999-2011年。由于回归模型中有滞后一期变量,数据采集期为1998-2011年。我们剔除了当年上市的公司、市场价值小于等于0以及数据缺失的样本。最终用于式(1)计算投资效率的观测值有8 195个,用于式(2)-式(5)的观测值有2 273个。①为了得到更为普适的拟合结果,估计式(1)时没有剔除管理者信念和异质信念缺失的观测值。为了避免极端值的影响,我们对所有连续变量进行了上下1%的Winsorize处理。本文数据取自CSMAR数据库,使用Stata12.0进行分析。本文主要变量的定义和描述性统计结果见表1。

表1 主要变量定义与描述性统计

续表1 主要变量定义与描述性统计

五、实证结果与分析

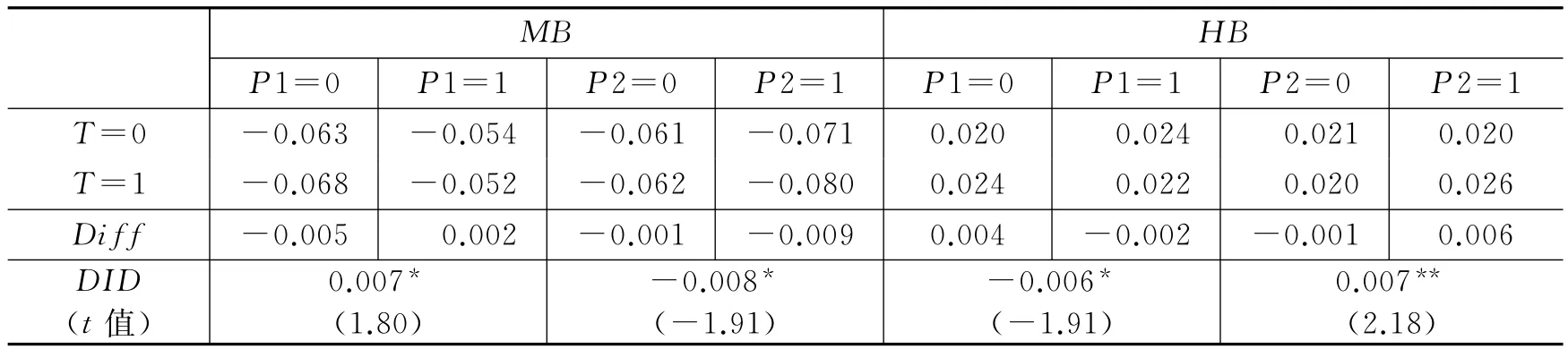

表2是利用式(2)对假设1和假设2的检验结果。当样本不处于财政刺激政策实施期间时,政策直接支持行业的企业管理者信念均值为-0.068,小于未受到直接支持行业的企业均值(-0.063);在政策实施期间,政策直接支持行业的企业均值提高了0.016,未受到直接支持行业的企业均值仅提高了0.009。这造成政策直接支持行业的企业管理者信念均值(-0.052)大于未受到直接支持行业的企业均值(-0.054),双重差分0.007在10%的水平上显著。这一结果表明财政刺激政策的实施明显增强了相关行业的管理者信念。相反地,在非财政刺激政策实施期间,异质信念在两类企业间的差异为0.004,而在政策实施期间,两者的差异为-0.002,双重差分-0.006在10%的水平上显著。这说明政策实施明显减弱了相关行业的异质信念。以上检验结果支持了假设1。

在财政刺激政策退出后,两类企业的管理者信念均减弱,政策直接支持行业的企业管理者信念减弱更加明显,双重差分-0.008在10%的水平上显著;同时,政策直接支持行业的企业异质信念在政策退出后增强也更加明显,双重差分0.007在5%的水平上显著。这一结果说明政策退出导致管理者信念减弱、异质信念增强,假设2得到了支持。

表2 财政刺激与信念波动

表3列示了式(3)的回归结果。在未引入控制变量时,MB和HB的系数均显著为正;在控制其他因素对企业过度投资的影响后,MB和HB的系数仍显著为正。这说明管理者信念和异质信念越强,企业过度投资的可能性就越大,从而支持了假设3。在控制变量方面,Dividend和Man_expenses都不显著,说明现金分红和管理费用率对企业过度投资行为的影响不明显;Top1的系数为正,但不显著,说明股权集中可能导致企业过度投资,但影响效应不明显;Outdir的系数为负,但不显著,说明独立董事对抑制过度投资有一定作用,但影响效应不明显;Occuppy、Z-score和Tangibility的系数显著为正,说明大股东权利越大、企业破产风险越低、实物资产比重越大,企业过度投资越严重,与预期一致。

表3 信念波动与过度投资

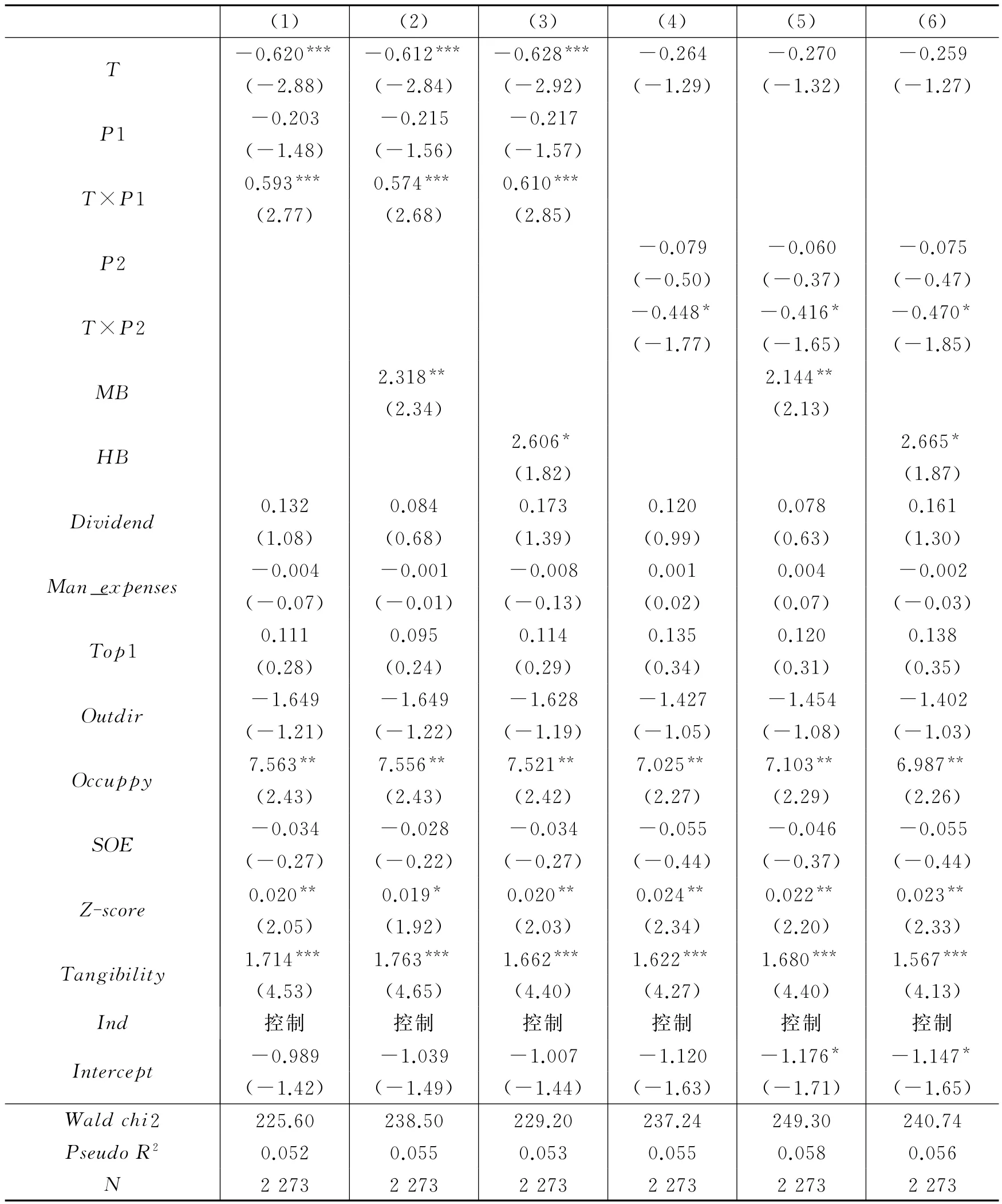

表4中列(1)和列(4)列示的是式(4)的回归结果。在列(1)中,T的系数显著为负,说明当不处于政策实施期间时,财政刺激政策直接支持企业的过度投资可能性小于控制组企业;P1的系数为负,说明财政刺激政策未直接支持的企业在政策实施期间的过度投资可能性小于控制期间;T×P1的系数为0.593,在1%的水平上显著,表明财政刺激政策直接支持的企业在政策实施期间的过度投资可能性比控制组企业要大。同时,列(4)中T×P2的系数为-0.448,在10%的水平上显著,说明政策直接支持的企业在政策退出后的过度投资可能性比控制组企业要小。

综合以上结果,我们认为管理者信念在财政刺激与企业过度投资行为之间可能存在中介效应,而异质信念对过度投资的影响方向与财政刺激政策对异质信念的影响方向相反,因此可能不存在中介效应。为了进一步检验中介效应,表4中的列(2)和列(3)以及列(5)和列(6)列示了式(5)的回归结果。结果显示,T×P1的系数仍显著为正,T×P2的系数仍显著为负,而MB和HB的系数均显著为正。这表明管理者信念在财政刺激与企业过度投资行为之间存在非完全的中介效应,异质信念对企业过度投资行为产生一定影响,但并不存在明显的中介效应。已有研究发现,异质信念与过度投资之间的正向关系在股权融资样本中更加显著,而在债权融资样本中不明显(马健等,2013)。当企业倾向于股权融资时,管理者将考虑与投资者之间的相对信念水平,做出被动投资决策;而当企业倾向于债权融资时,管理者将依据自我信念的绝对水平,做出主动投资决策。我们认为,异质信念不具有中介效应的原因可能就在于财政刺激政策主要通过提高银行信贷(而非股权融资)在企业融资中的比重来缓解企业融资约束。以上结果支持了假设4a,而拒绝了假设4b。

表4 财政刺激、信念波动与过度投资

六、进一步研究——财政刺激政策的效应路径选择

(一)国有产权

已有研究显示,我国在金融危机期间实施的财政刺激政策所提供的资金大多被国有企业吸收,刺激政策对国有企业的资金支持明显强于民营企业(Johansson和Feng,2013)。实际上,财政刺激对微观经济的影响可以被区分为资金效应和信号效应两条路径。资金效应表现为企业对政策性贷款的可得性,是财政刺激政策对企业投资行为的直接影响;信号效应则表现为管理者信念的波动,是财政刺激政策对企业投资行为的间接影响,管理者信念波动具有中介效应。财政刺激政策的实施使国有企业获得了更多的外部资金支持,从而对国有企业的影响可能表现为资金效应。而由于民营企业具有相对较弱的代理冲突,财政刺激政策所传递的信号更容易被其管理者所识别,导致管理者信念增强,从而间接影响过度投资行为。由此我们推断,财政刺激政策对国有企业过度投资行为的影响主要源于直接的资金效应,而对民营企业的影响则主要源于间接的信号效应。

我们分别通过分组回归和引入交乘项来检验以上推论。表5的结果显示,分组回归中T×P1的系数仅在SOE等于1时显著为正,T×P2的系数仅在SOE等于1时显著为负,而MB的系数仅在SOE等于0时显著为正;在引入交乘项的回归中,T×P1×SOE和T×P2×SOE的系数分别显著为正和为负,MB×SOE的系数显著为负。以上结果说明,国有企业受到财政刺激政策的资金效应较为明显,导致其过度投资倾向在政策实施期间增强,政策退出后减弱;民营企业受到财政刺激政策的信号效应较为明显,导致其过度投资倾向随管理者信念的增强而增强。

表5 国有产权的影响

(二)企业规模和破产风险

本文进一步以企业规模大小和破产风险高低进行分组,考察不同特征的企业对财政刺激效应路径的敏感性差异。表6的结果显示,T×P1的系数在企业规模较大组显著为正,在企业规模较小组不显著,T×P2的系数在两组中均不显著。这表明企业规模越大,可抵押的资产越多、现金流越稳定,同时代理问题也越严重,因此财政刺激政策提供的外部资金更多地流入了规模较大的企业,加剧了其过度投资。而财政刺激政策的退出对大规模企业的融资并没有产生足够的影响。同时,T×P1的系数在破产风险较高组显著为正,在破产风险较低组不显著,T×P2的系数也仅在破产风险较高组显著为负。由于运营不畅和经营业绩较差等原因,破产风险高的企业所获得的资金并没有投入到经营中,而是注入投资项目中,这可能导致经营继续恶化,投资效率降低。

表6中MB的系数仅在企业规模较大组和破产风险较低组显著为正,在企业规模较小组和破产风险较高组则不显著,说明财政刺激政策的信号效应对规模较大和破产风险较低企业的过度投资行为的影响更加明显。两类企业都具有相对丰富的内部现金流,当收到财政刺激政策传递的信号时便会实施投资决策,导致过度投资行为加剧。以上结果表明,企业规模和破产风险对财政刺激政策的效应路径具有选择性作用。

七、结论与政策建议

近期诸多文献从投融资环境、法律监管等方面研究了宏观经济政策对微观企业行为的影响,但鲜有文献结合行为财务的研究成果,探讨决策者非理性行为对宏观政策微观影响的中介效应。本文基于管理者视角,研究了管理者信念和异质信念在财政刺激与企业过度投资行为之间的中介效应,以及产权性质、企业规模和破产风险不同的企业对财政刺激资金效应与信号效应路径的选择性反应。结果表明,财政刺激政策通过影响管理者信念间接影响企业过度投资行为,异质信念的中介效应不明显;财政刺激政策对国有企业和民营企业的过度投资行为分别产生了资金效应和信号效应;同时,企业规模和破产风险对财政刺激政策的效应路径具有选择性作用。

近年来,世界经济环境风云变幻,我国也正处于经济转型的重要阶段。因此,政府频繁推出因势利导的经济政策,一方面是为了推进市场经济制度的建设,另一方面则是为了抚平经济波动。而如何更好地处理政府与市场的关系,仍需要深入探索。2008年的金融危机促使政府实施了短期的财政刺激政策,从微观效应看,它通过资金效应和信号效应两条路径加剧了上市公司的过度投资行为。我们认为,面对危机冲击,政府不仅需要关注应对政策的针对性,灵活运用调控工具以实现经济平稳发展;在政策实施过程中,还需要考虑微观主体对经济政策的解读和认知能力,这样才能更好地平滑政府政策对市场的影响,实现市场运行与政府调控的双赢。

[1]毕晓方,张俊民,李海英.产业政策、管理者过度自信与企业流动性风险[J].会计研究,2015,(3):57-63.

[2]郝颖,刘星,林朝南.我国上市公司高管人员过度自信与投资决策的实证研究[J].中国管理科学,2005,(5):144-150.

[3]贾俊雪,郭庆旺.财政支出类型、财政政策作用机理与最优财政货币政策规则[J].世界经济,2012,(11):3-30.

[4]陆正飞,韩非池.宏观经济政策如何影响公司现金持有的经济效应?——基于产品市场和资本市场两重角度的研究[J].管理世界,2013,(6):43-60.

[5]马健,刘志新,张力健.异质信念、融资决策与投资收益[J].管理科学学报,2013,(1):59-73.

[6]张其仔,郭朝先,白玫.协调保增长与转变经济增长方式关系的产业政策研究[J].中国工业经济,2009,(3):29-39.

[7]Bayar O,Chemmanur T J,Liu M H.A theory of equity carve-outs and negative stub values under heterogeneous beliefs[J].Journal of Financial Economics,2011,100(3):616-638.

[8]Biddle G C,Hilary G,Verdi R S.How does financial reporting quality relate to investment efficiency?[J].Journal of Accounting and Economics,2009,48(2-3):112-131.

[9]Bloom N,Bond S,Van R J.Uncertainty and investment dynamics[J].Review of Economic Studies,2007,74(2):391-415.

[10]Camerer C,Lovallo D.Overconfidence and excess entry:An experimental approach[J].American Economic Review,1999,89(1):306-318.

[11]Chen H,Joslin S,Tran N K.Rare disasters and risk sharing with heterogeneous beliefs[J].Review of Financial Studies,2012,25(7):2189-2224.

[12]Cova P,Pisani M,Rebucci A.Macroeconomic effects of China’s fiscal stimulus[R].IDB Working Paper No.72,2010.

[13]Dittmar A,Thakor A.Why do firms issue equity?[J].Journal of Finance,2007,62(1):1-54.

[14]Hong H,Stein J C.Disagreement and the stock market[J].Journal of Economic Perspectives,2007,21(2):109-128.

[15]Johansson A C,Feng X.The state advance,the private sector retreats:Firm effects of China’s great stimulus program[R].Working Paper,2013.

[16]Malmendier U,Tate G.CEO overconfidence and corporate investment[J].Journal of Finance,2005,60(6):2661-2700.

[17]Richardson S.Over-investment of free cash flow[J].Review of Accounting Studies,2006,11(2-3):159-189.