注册会计师管理会计技能构建与培养:国际比较的视角

2015-10-24李宗彦

李宗彦

注册会计师管理会计技能构建与培养:国际比较的视角

李宗彦

随着注册会计师行业发展与业务领域拓展,注册会计师胜任能力要求也在不断变迁,管理会计技能正成为注册会计师的重要能力要素之一。本文以中国、美国、英国、加拿大以及澳大利亚等国注册(特许)会计师职业团体为对象,比较了国内外主流会计师团体胜任能力框架、课程设置及执业资格考试大纲对管理会计技能的要求,并对我国注册会计师管理会计技能培养及考试改革提出建议。

注册会计师管理会计技能 胜任能力框架 执业资格考试 国际比较

一、注册会计师管理会计技能的发展

注册会计师作为一门职业始兴于十七世纪的英国,在市场经济及资本市场发展推动下,投资者及资本市场监管者对资本性投资产生外部鉴证需求,并将注册会计师独立审计作为维持资本市场稳定与经济安全的法定要求。两百多年以来,审计服务始终是注册会计师行业的核心业务,但随着外部经济环境的变化以及审计市场竞争日益激烈,管理咨询等非审计业务在会计师事务所业务中的比重逐年增长,并有超越传统审计服务的趋势。在业务领域多元化的背景下,商业与管理技能正成为注册会计师能力发展的重要维度。管理会计作为融合管理与会计的交叉学科,在各国职业会计师能力框架与专业资格考试中也越来越受到重视。注册会计师对管理会计技能的关注也促进了注册会计师职业团体与管理会计师职业团体在全球范围内的合作与交流。2012年,具有国际影响力的两大会计职业团体英国特许管理会计师协会(CIMA)与美国注册会计师协会(AICPA)组建成立了全球特许管理会计师协会(CGMA)这一新的职业组织。2013年,具有悠久历史的加拿大注册管理会计师协会(CMA)与加拿大特许会计师协会(CA)、加拿大注册会计师协会(CGA)合并,成立了加拿大特许专业会计师协会(CPA Canada)。注册会计师与管理会计师在国内与国际范围的合作甚至合并,将原本泾渭分明的注册会计师与管理会计师行业进行了横向整合,不仅促进了管理会计职业的全球化发展,也为注册会计师管理技能的培养提供了更高的平台。近年来,职业会计师管理会计技能的培养在我国也开始受到重视,2014年10月,财政部发布《关于全面推进管理会计体系建设的指导意见》,指出我国将加强管理会计专业方向建设和管理会计高端人才培养,在会计专业技术资格考试和注册会计师考试内容中适当增加管理会计专业知识的比重。由此可见,包括中国注册会计师在内的我国职业会计师教育与资格认证将进一步强化管理会计技能的培养。为更好地促进我国职业会计师、尤其是注册会计师管理会计技能的发展,本文比较分析了国内外主要注册(特许)会计师职业团体在胜任能力框架、课程设置及考试大纲上对管理会计技能的要求,在此基础上对我国注册会计师管理会计技能的发展及考试改革提出建议。

二、职业会计师专业胜任能力框架与管理会计技能要求

专业胜任能力框架是职业会计师能力发展纲领。本部分将结合国际会计师联合会(IFAC)发布的专业会计师胜任能力框架及美国会计学会(AAA)与美国管理会计师协会(IMA)新近发布的会计师综合胜任能力框架,探讨专业会计师胜任能力框架中管理会计技能的地位。

(一)IFAC专业会计师能力框架

IFAC通过其下属的国际会计教育理事会(IAESB)以发布国际会计教育准则(IES)的方式对执业会计师的胜任能力做了具体要求,其中《职业会计教育计划的内容》(IES2)对执业会计师知识领域做了具体要求。IES2将执业会计师必须掌握的专业知识分为“会计、财务及相关知识”、“组织和企业知识”以及“信息技术知识”三个领域(表1),其中“管理会计及控制”作为“会计、财务等相关知识”领域的必修科目之一,是职业会计师专业能力的重要组成部分。

(二)IMA-AAA综合胜任能力框架

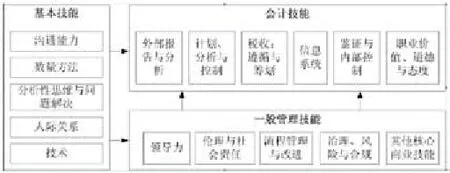

由于IFAC发布的胜任框架没有体现不同能力要素之间的相互关系,2010年,美国管理会计师协会(IMA)与美国会计学会(AAA)管理会计分会联合成立了“会计课程开发任务小组”,任务小组在综合了IFAC及国际主要会计职业团体的胜任能力框架基础上,设计出“IMA-AAA会计师综合胜任能力框架”(图1)。该能力框架指出会计师胜任能力由“基本技能、一般管理能力、会计技能”三个模块组成(Lawson et al.,2014)。其中“基本技能”是指会计师应当具备的沟通能力、数理能力、分析与解决问题能力、人际关系处理能力、技术能力等基本能力;“一般管理能力”要求管理会计师还应具有商业领域的领导力、伦理与社会责任意识、流程管理能力、公司治理与风险控制及其他核心商业技能(如人力资源管理、投资管理、市场营销等);“会计技能”是会计师结合基本技能与一般管理技能,运用会计专业技术与工具参与组织价值创造并协助组织获得成功。在会计技能模块中,“计划、分析与控制”作为6项具体技能领域,涵盖了管理会计学科领域的大部分内容。

由此可见,不论是IFAC的胜任能力框架还是IMA-AAA的综合胜任能力框架,都强调管理会计技能是职业会计师能力框架的重要组成要素,并为各国会计职业团体管理会计技能构建提供了参考与蓝图。

三、各国注册(特许)会计师执业资格认证体系对管理会计技能的要求

虽然IFAC胜任能力框架及IMAAAA的综合胜任能力框架都明确了管理会计技能的重要性,但各国职业团体对管理会计知识要求的范围与程度仍有所不同。下文分别以美国注册会计师协会(AICPA)、 英国特许注册会计师协会(ACCA)、加拿大特许专业会计师协会(CPA Canada)、澳大利亚与新西兰特许会计师协会(CAANZ)以及中国注册会计师协会(CICPA)等为对象,比较与分析其执业资格认证体系在胜任能力框架及课程设置上对管理会计技能的要求。

(一)AICPA执业资格认证体系对管理会计技能的要求

1999年,AICPA发布了注册会计师核心能力框架,该框架由三个部分组成,分别是“功能性技能”、“个人能力”以及“广泛的商业技能”。其中“功能性技能”是注册会计师应掌握的具体专业工具与技能知识,如决策模型、风险分析工具等;“个人能力”是体现专业会计师个体职业行为与专业能力的要素,如领导力、沟通能力、职业道德等;“一般商业视野”是指专业会计师必须掌握必要的商业与管理技能,如战略决策、全球化理念等。AICPA核心能力框架的主要内容在表2中予以概括。

表1 IFAC职业会计师知识要素(IES2)

图1 IMA - AAA(2012)综合胜任能力框架

表2 AICPA核心能力框架

表3 ACCA胜任能力框架

表4 各职业团体资格认证体系中管理会计相关科目汇总表

AICPA的核心能力框架中虽没有突出管理会计技能,但可以看出管理会计在功能性技能、个人能力与一般商业视野中都能发挥作用:比如管理会计师可以运用投资决策模型帮助组织进行项目投资决策(功能性技能);在组织中通过提供决策信息促进不同层次管理者之间的沟通并发挥影响力(个人能力);参与组织战略决策与价值创造(一般商业视野)。在考试科目上,AICPA设计了四门执业资格认证考试课程,分别是“财务会计与报告(FAR)”、“审计与鉴证(AUD)”、“商业环境与概念(BEC)”、“法规(REG)”,管理会计知识作为“商业环境与概念”课程的一部分进行考核,具体涉及成本管理、业绩管理以及流程管理等知识点。值得一提的是,为提高会员的管理会计能力,AICPA还于2012年开始和英国特许管理会计师协会(CIMA)战略合作,共同推出全球特许管理会计师(CGMA)执业资格认证。在完成AICPA当前要求的考试科目基础上,候选人再加考一门以管理会计为主的案例分析考试,并完成所要求的工作经验后即可授予全球管理会计师头衔。AICPA通过与管理会计师职业团体的协作来培养、提高会员的管理会计能力,不仅为注册会计师与管理会计师技能发展提供新的思路,还进一步促进了注册会计师与管理会计师职业的融合。

(二)ACCA执业资格认证体系对管理会计技能的要求

英国特许注册会计师协会(ACCA)一直致力于会计职业的全球化,并在职业会计师胜任能力框架制定上发挥了重要的国际影响力。为确保会员专业能力与会计职业发展需求相一致,ACCA胜任能力框架与课程体系会定期进行修改与调整。2013年,ACCA发布了新的胜任能力框架,确定了新经济环境下ACCA胜任能力框架的十个要素(表3),其中“可持续管理会计要素”是其中关键的组成部分。为获得“可持续管理会计”能力,候选人应当完成以下考试、培训及实践经验:(1)必须通过“管理会计(F2),业绩管理(F5),企业分析(P3),高级业绩管理(P5)”四门课程考试(含免试);(2)至少具备预算控制等六个领域的实践经验;(3)完成职业道德模块的测试;(4)在行为能力上,应当具备职业判断能力、影响力、商业意识以及问题解决能力。由此可见,为使会员掌握、具备扎实与领先的管理会计技能力,ACCA在课程设置、实践经验、职业道德等领域都提出了较高要求。

(三)CPA Canada执业资格认证体系对管理会计技能的要求

2013年,加拿大特许会计师协会(CA)、注册管理会计师协会(CMA)以及大部分省与自治区的注册会计师协会(CGA)进行了合并,组建了加拿大特许专业会计师协会(Chartered Professional Accountant Canada)。合并后的特许专业会计师协会发布了新的专业胜任能力框架,该框架由五个“基础性能力领域”与六个“技术性型能力领域”组成。基础性能力领域包括:(1)专业和道德行为;(2)解决问题与决策;(3)沟通;(4)自我管理;(5)团队合作与领导力。技术型能力领域包括:(1)财务报告;(2)战略与治理;(3)管理会计;(4)审计与认证 ;(5)财务管理;(6)税法。为获得专业资格证书,候选人需要完成四个模块的课程学习与考试,分别是核心模块、选修模块、综合模块1、综合模块2。核心模块包括两门课程,分别是“财务会计与报告(C1)”以及“管理会计、规划与控制(C2)”;选修模块包括“业绩管理(E1)”、“财务管理(E2)”、“鉴证(E3)”、“税法(E4)”四门课程;综合模块分别是 “综合整合科目(CAP1)”,“综合考试准备(CAP2)”。在上述课程体系中,管理会计(C2)除了作为两门必修课程之一,还在选修科目绩效管理(E1)以及综合整合科目(CAP1)中分阶段、分层次予以考核,可见管理会计技能与知识在加拿大特许执业会计师资格认证中的重要性。

(四)CAANZ执业资格认证体系对管理会计技能的要求

2013年,澳大利亚特许会计师协会与新西兰特许会计师协会合并组建一个新的全球性会计专业团体—澳大利亚及新西兰特许会计师协会。合并后的资格认证体系除了维持两个职业团体的高准入条件之外(要求具有大学及以上的教育背景),更加注重专业胜任能力的培养与培训方式的灵活性。整个认证体系由两部分组成:专业会计教育及认可雇主的实践经验指导。在专业会计教育上,又分为“技能模块”与“综合模块”,其中技能模块包括“财务与报告”(FIN)、“管理会计与财务管理”(MAAF)、“审计与鉴证”(AAA)、“税法”(TAX)四门课程;综合模块作为特许会计师认证的最后一门课程,注重专业态度、职业道德、批判性思维能力以及团队协作与领导能力的培养。“管理会计与财务管理” (MAAF)课程作为技能模块的重要组成部分,是获得澳大利亚及新西兰特许会计师头衔的必修课程。

(五)CICPA执业资格认证体系对管理会计技能要求

2007年,中国注册会计师协会借鉴国际会计教育系列准则,制定并发布了《中国注册会计师胜任能力指南》(下文简称《指南》),用以指导我国注册会计师教育、资格考试、执业注册、继续培训等人才建设工作。《指南》将注册会计师的胜任能力分为“专业知识”、“职业技能”、“职业价值观、道德与态度”、“实务经历”等四个部分。在专业知识中,《指南》明确提出注册会计师应当掌握管理会计及控制的专业知识。在考试科目上,2009年中国注册会计师资格考试改革后,将注册会计师考试科目划分为两个阶段共七科。第一阶段是专业考试阶段,设“会计”、“审计”、“财务成本管理”、“公司战略与风险管理”、“经济法”、“税法”等6科;第二阶段是综合考试阶段,设综合1科。管理会计相关知识在《财务成本管理》科目中予以考核,主要涵盖成本核算、预算、业绩评价等内容。

表5 各国注册(特许)会计师执业资格考试大纲中管理会计知识点涵盖分析

(六)各会计职业团体资格考试对管理会计考核要求的比较

表4汇总了各职业团体资格认证体系中与管理会计相关的科目及准入条件。从表4可以看出,ACCA与CPA Canada的资格考试通过分阶段、分科目的方式将管理会计作为主要内容予以考核,突出了管理会计知识在注册会计师能力培养中的重要性。AICPA、CAANZ在考试科目中虽都只有一门课程涉及管理会计,但由于AICPA及CAANZ准入门槛较高,对候选人的专业知识背景有严格审查,因此管理会计知识可以在准入条件中做出要求。与国外会计职业团体相比,我国注册会计师考试仅在“财务成本管理”科目中对管理会计进行考核,并且在准入条件中也没有突出管理会计的重要性,总体而言我国当前注册会计师资格认证体系中对管理会计技能的要求相对较低。

四、各国注册(特许)会计师资格考试大纲中管理会计知识点涵盖分析

虽然各国的注册(特许)会计师在执业资格认证体系中对管理会计技能都做出了强制性要求,但在知识要求与考核范围上仍存在显著的差异。为进一步比较各会计职业团体在管理会计具体知识点要求上的差异,下文将以AICPA、ACCA、CPA canada、CAANZ以及CICPA考试大纲为依据,用文本内容分析的方法统计了各国注册(特许)会计师专业资格考试大纲中管理会计知识点的分布。表5汇总了各职业团体管理会计考核知识点涵盖情况(“+”代表涵盖;“-”代表未涵盖,涵盖比例为大纲涉及的知识点在总知识点数中的比重)。

从表5的统计可以看出,ACCA考试大纲对管理会计知识的涵盖最为广泛,其他国外注册会计师资格考试大纲对管理会计知识点的要求也具有一定深度与广度,并涵盖了管理会计实践的最新发展。与国外注册会计师资格考试相比,我国注册会计师资格考试大纲对管理会计知识点的覆盖范围狭窄,且局限在传统的成本会计领域,一些重要的管理会计技术与概念,如作业成本法、平衡计分卡、JIT生产系统、转移定价、6 Sigma、战略成本管理、环境管理会计等都没有做出要求。在我国注册会计师准入条件相对较低、对报考人员专业背景的认可不甚严格的情况下,执业资格认证考试作为补充候选人专业知识、完善候选人专业技能的关键环节,应当在资格考试的知识点涵盖、考核层次上做出更加严格的要求。

五、结语与建议

随着经济环境的变化及注册会计师业务范围的拓展,注册会计师专业能力也面临不断更新与提高的挑战。管理会计技能作为注册会计师能力框架的重要组成部分,在提高注册会计师专业能力、促进注册会计师业务转型上发挥着关键作用。通过国际比较研究,发现国外主要注册会计师团体不仅在胜任能力框架中强调管理会计的重要性,在资格认证考试科目上也较为完整地覆盖了管理会计知识点及最新实务发展。相比之下,我国当前的注册会计师资格认证体系对管理会计知识的关注仍有所不足,在考试科目设置、考试内容等方面对管理会计技能要求仍较为薄弱。根据本文国际比较的结果,提出以下针对我国注册会计师管理会计技能发展的几点建议:(1)在注册会计师考试科目设置上,可以考虑单独设置管理会计科目,以强化注册会计师管理会计能力的培养;(2)在考试大纲与内容要求上,应当增加管理会计考核范围,补充管理会计实务与技术的最新发展,以提高管理会计技能的实效性;(3)提高注册会计师行业准入条件,加强对报考人员专业背景与学历教育的审查,并将准入之前的专业背景与执业资格考试要求相互协调,避免造成注册会计师能力培养上的盲区;(4)在后续教育中增加管理会计实务与理论的培训内容,确保注册会计师在管理会计知识上的更新。

本文是本文是国家社科基金2013年度重点项目(项目批准号:13AJY005)、国家自然科学基金2013年度一般项目(项目批准号:71372073)阶段性研究成果。

作者单位:浙江财经大学会计学院

主要参考文献

1.Kaplan, R. The evolution of management accounting[J]. Accounting Review 1984(3):390-418.

2.Lawson, R. A., E. J. Blocher, P. C. Brewer, G. Cokins, J. E. Sorensen,D. E. Stout, G. L. Sundem, S. K. Wolcott, and M. J. F. Wouters. Focusing Accounting Curricula on Students' Long-Run Careers: Recommendations for an Integrated Competency-Based Framework for Accounting Education[J]. Issues in Accounting Education 2014 (2):295-317.

3.Wyhe, G. V. A History of U.S. Higher Education in Accounting, Part I: Situating Accounting within the Academy[J]. Issues in Accounting Education 2007 (2):163-181.