所谓“周期”

2015-10-19牛方

牛方

“发展周期论”一直是研究学者、企业家信奉的潜在规则。当行业整体盈利处于波峰时便意味着之后会下行至波谷,当行业利润在波谷盘整时便预示着未来一定会有一个上升阶段。下降、上升;上升、下降,无论每一年行业的运行环境和自身矛盾发生何种变化,当你以数据作为衡量标准时,形成一个曲线就是一件简单又必然的事情。

按照这种理论,对于中国化纤行业来说,整个“十二五”期间行业都处于下行阶段。

2008年金融危机之后,化纤行业优于其他制造业迅速恢复元气,并且在2010年和2011年出现了20年难遇的高利润。化纤行业意外表现出的独特体质刺激了行业内外的投资者,一股投资热潮开始涌动。在商业战场上,抓住了机遇就等于抓住了一切。2011年行业投资热情异常高涨,全年投资额同比增长47.87%,每个人都似乎跟看到了新大陆一般地盘算着自己的着陆方式。

然而当所有人都进入一个通道登陆时,这个通道所能容纳的平均值就会开始变小,大家就会觉得拥挤,最终导致的结果只能是“冷暖自知”。2012年,行业利润大幅下降37.34%,对此中国化学纤维工业协会给出的解释是:“损失的利润主要是由于库存原料和产品的价格大幅下跌而导致的,实际上化纤产品正常的加工利润空间虽有下降但仍基本保持稳定。”

企业家的嗅觉是极其敏锐的。利润开始下降,投资就开始回落。2012年行业投资开始回落,但是新增产能压力依然很大。2013年行业实现利润总额259.78亿元,与2012年同比增长18.26%,降温效果开始显现,调整期端倪初显。在当年,中国化学纤维工业协会做了如下评论:“当前化纤市场已是近十年来仅次于2008年经济危机的低位。预计2014年我国化纤行业所处的宏观经济环境将保持稳中略升,这将支撑纺织和化纤产品需求的温和复苏。因此判断化纤行业运行基本见底,不会进一步下挫,但也不会轻易触底反弹,一些不确定风险和制约因素仍然存在,2014年化纤行业可能会保持底部盘整的运行态势。”

2014年,化纤行业实现利润总额277.3亿元,同比增长11.21%。基本符合了一个“底部盘整的运行态势”。与此同时,2014年也是行业投资持续减少的一年,新开工项目数626个,同比减少3.97%,是2009年之后再一次出现的负增长。全年行业实际完成投资额1012.39亿元,同比仅增长4.74%,而增速比去年同期回落16.39个百分点。其中,涤纶行业新开工项目数和实际完成投资额同比均下降20%左右,行业投资热潮明显消退。

除了投资,我们看到在产量的变化上也微妙的映射了行业近五年来的情况。按照中国目前的经济发展和化纤工业在全球纺织业中的产业地位以及全球纤维消费供需走势,中国化纤的产量“逐年递增”几乎是无悬念,关键的问题在于“增速”。2011年、2012年化纤产量增速均是两位数,2013年开始,产量增长速度开始降为个位数,而我们注意到这是之前十年来的第二个低点。随后2014年增速为6.5%,继续低于2013年。

2015年还未结束,按照中国化学纤维工业协会对于上半年的经济运行分析,我们似乎看到了一丝曙光,2015年1~5月,化纤行业实现利润总额114.73亿元,同比增长56.65%,是纺织子行业中增长最快的行业。

“十二五”期间,大环境的不如意对于纺织工业各子行业来说都产生了不同程度的影响,而化纤行业又再一次的优于其他子行业实现了局势的扭转,这自然和行业在“下行时期”审视自身、践行转型升级的实践努力是分不开的。2015年上半年表现出的亮点对行业来说是复苏的号角,还是一次偶然的遇见,现在下结论恐怕还为时过早。

“发展周期论”虽然是升升降降的一条曲线,但是其背后蕴含的行业规律却是复杂万千。规律的存在是为了更好地判断未来,然而曲线的总结意义却始终大过预测意义,因此对于中国化纤工业来说,曲线永远都存在,重要的是在曲线背后的产业是否实现了质的升级。

2011

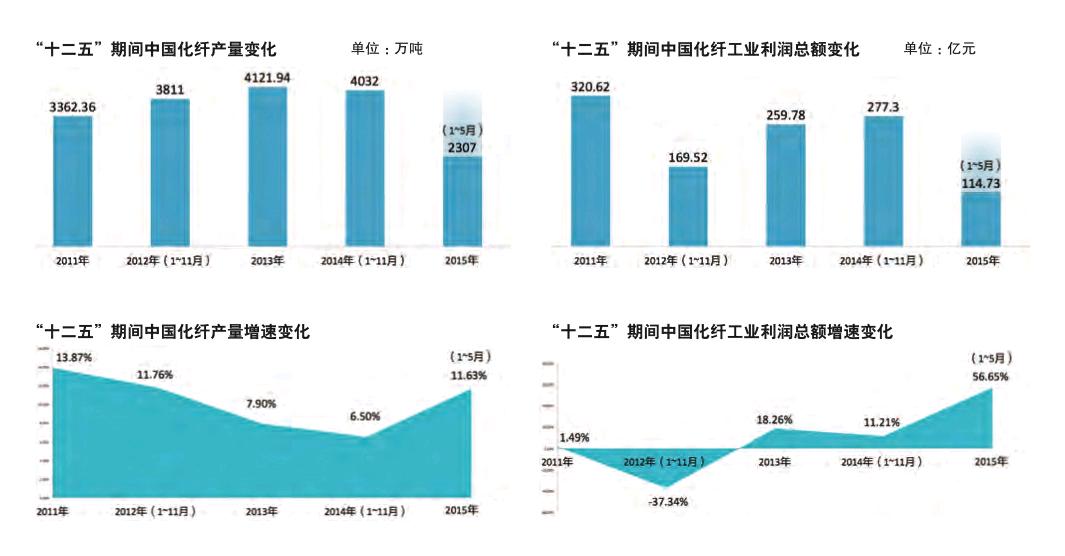

产量:化纤行业完成产量3362.36万吨,同比增长13.87%。

出口:化纤行业共出口化纤236.31万吨,同比增长22.74%。

进口:化纤行业进口总量88.49万吨,同比减少1.92%。

投资:化纤行业施工项目数达到882个,新开工项目596个,实际完成投资额734.08亿元, 同比增长47.87%。

利润:化纤行业实现利润总额320.62亿元,同比仅增长1.49%。

2012

(1~11月份)

产量:化纤行业完成产量3811万吨,同比增长11.76%。

出口:化纤行业共出口化纤226.66万吨,同比增长3.94%,增速同比回落19.47个百分点。

进口:化纤行业进口总量75.25万吨,同比减少5.27%。(其中腈纶、锦纶进口量较大,粘胶短纤进口量快速增加21.73%)

利润:化纤行业实现利润总额169.52亿元,同比下降37.34%。

2013

产量:化纤行业完成产量4121.94万吨,同比增长7.90%。

出口:化纤行业共出口267.97万吨,同比增加8.57%。

进口:化纤行业进口总量进口87.17万吨,同比增加6.17%。

投资:新开工项目数685个,同比增长10.84%,实际完成投资1030.44亿元,同比增长16.65%。其中,维纶和氨纶行业投资增长迅速,投资额增速分别达到54.08%和54.55%。

利润:化纤行业实现利润总额259.78亿元,同比增长18.26%。

2014

(1~11月份)

产量:化纤行业完成产量4032万吨,同比增长6.5%。

投资:新开工项目数626个,同比减少3.97%,实际完成投资1012.39亿元,同比增长4.74%。其中,涤纶行业新开工项目数和实际完成投资额同比均下降20%左右,行业投资热潮正在消退。

利润:化纤行业实现利润总额277.3亿元,同比增长11.21%。

2015

(1~5月份)

产量:化纤行业完成产量2307万吨,同比增长11.63%。

投资:化纤行业新开工项目数自4月份扭转了负增长的态势,1~6月份同比增长3.38%,实际完成投资528亿元,同比增长2.54%,增速比去年同期明显下降。

利润:1~5月份,化纤行业工业增加值增长速度为14.4%,比全国规上工业增加值增速(6.2%)高8.2个百分点。化纤行业实现利润总额114.73亿元,同比增长56.65%,是纺织子行业中增长最快的行业。上半年,化纤整体价格区间低于去年同期,但和原料的价差有所放大,因此销售收入同比仅增长3.13%,利润总额却增长56.65%。