我国家族企业权力代际传承的绩效研究

2015-09-29兰州理工大学经济管理学院甘肃兰州730050

(兰州理工大学经济管理学院 甘肃兰州730050)

改革开放以来,民营企业在扩大就业、促进经济增长等方面发挥着举足轻重的作用,其中80%以上是家族企业,经过二三十年的发展,我国家族企业陆续进入权力交接高峰。从权力传承关系角度看,在家族企业中,80%不能传给第二代,家族第三代成员依然控制企业的仅为13%,控制权转移会引起企业绩效的变化,企业权力继承问题已成为家族企业持续经营所面临的重大课题。

一、已有研究及启示

家族企业是“家庭”和“企业”相融合的“二元”组织结构,对其研究包括公司治理、代际传承、决策结构、企业文化、资本结构、人力资源等。当前,对家族企业代际传承的研究主要集中于以下领域:(1)传承过程研究。Longenecker(1978)率先提出“家族企业的代际传承是一个长期的社会化过程”的观点,后来学者发展地提出七阶段接班模型(longenecker,1991)、 三层次代际传承模型(Stvarou,1998)、家族企业三级发展模式 (Gersick,1998)、接力赛跑模型(Bruno,2002),“过程观”思想得到广泛认同。 (2)继承模式及路径优化研究。长期以来,大部分学者(Barnes,1988;Kao,1993;Chrisman,1998;陈凌,2003;戴志强,2009 等)几乎都认为应该“子承父业”,原因主要归结于儒家思想和“家文化”影响、法律环境因素、社会信用体系因素、职业经理人因素、风险控制等因素,随着研究不断深入和制度不断完善,有学者(Venter,2003;李新春、苏晓华,2001;张兵、徐金发,2005等)认为职业经理人继任模式更适合家族企业的可持续发展。(3)继承人选择标准。通过对研究成果(Royer,2008;应丽芬,2005;王连娟,2010;和轩,2010 等)的梳理,继任者选择有四大影响因素,包括继任者特征:知识、胜任力、性别、接班意愿等;人际因素:继承者和传承者的信任关系;企业因素:企业所需知识类型、企业成长阶段、企业规模等;环境因素:社会文化和制度因素。目前,有学者从利益相关者(赵瑞君、苏欣,2013)、家庭结构(郭萍,2014)、性别构成(傅颖、王重鸣,2014)等新的角度对家族企业代际传承进行了研究。由此可见,传承过程中,在任者在传承时机、继承模式、继承者标准三个方面的选择会对企业绩效产生深远影响。

二、假设提出

传承时机的选择既要考虑企业的内部环境因素 (企业的治理情况、利益相关者、企业规模),也要考虑外部环境因素(社会文化因素、行业现状)。上市家族企业规模较大,在传承过程中更加注重对企业的控制以及整个传承过程的稳定性,只有在通盘考虑的情况下才能进行权力交接。另外,根据锦标赛理论,当传承发生后,继任者与原高管团队在经营理念、战略规划等方面会产生冲突,这势必会引起高管人事变动,传承时机越早,高管团队变更的概率越高,从而影响企业的长远发展。因此,提出第一个假设:

H1:传承时机与上市家族企业业绩呈正相关关系。

家族企业发展初期规模较小,寻找外部继承人会付出较高的交易成本和委托代理成本。再加之我国市场经济处于初创期,规则不健全、制度不健全,职业经理人市场不完善,寻找外部接班人会增加企业的监督成本和信任风险。然而,随着市场经济的不断发展,制度的不断完善,需要上市家族企业突破自身局限,以家族资本去融合社会资本,并与非家族成员共享剩余索取权、资产所有权和经营控制权,这就要求选择职业经理人来保持家族企业的持续发展。因此,提出第二个假设:

H2:外部传承与上市家族企业业绩呈正相关关系。

作为一个管理者,其技术能力、管理经验、管理者类型、教育背景、财务运作等因素对企业的发展具有非常重要的影响。每一个企业主都希望其接班人能够为企业增强竞争力和适应环境的能力,从而提高企业业绩。因此,是否具备领导企业的能力成为家族企业遴选继承人的重要标准,例如年龄、性别、学历等。另外,锦标赛理论指出,继任者年龄越小,则意味着其可能有较长的任期,会降低高管的晋升预期,增加离职率。因此,本文提出如下假设:

H3:继承人学历与上市家族企业业绩呈正相关关系。

H4:继承人年龄与上市家族企业业绩呈正相关关系。

三、研究设计

(一)样本选取及数据来源。国内外学者从所有权(Chandler,1987)、经营权(Donnely,1964;孙治本,1995)、所有权和经营权(潘必胜,1998;栗战书,2003)、关系网络(Hamilton,1991)等角度对家族企业进行界定,根据已有研究,本文对家族企业的界定标准为:(1)传承前由家族成员任董事长/总经理。(2)终极控制权能归结到自然人或家族。(3)实际控制人直接或间接是该上市公司第一大股东。(4)家族控股比例高于20%。我国家族企业大部分为中小企业,所以本文选取我国深市中小板2005-2012年发生传承的上市家族企业为样本。以总经理是否变动作为上市家族企业是否发生传承的依据,经过筛选,最终确定63家上市家族企业为研究样本。考虑到业绩的滞后性和传承后继任者对业绩影响效果的显著性,故采用继任者继任后一年的财务绩效。本文数据样本主要通过上市公司年报手工采集,来源于巨潮资讯网。

(二)模型构建与变量定义。本文建立的原始模型如下:

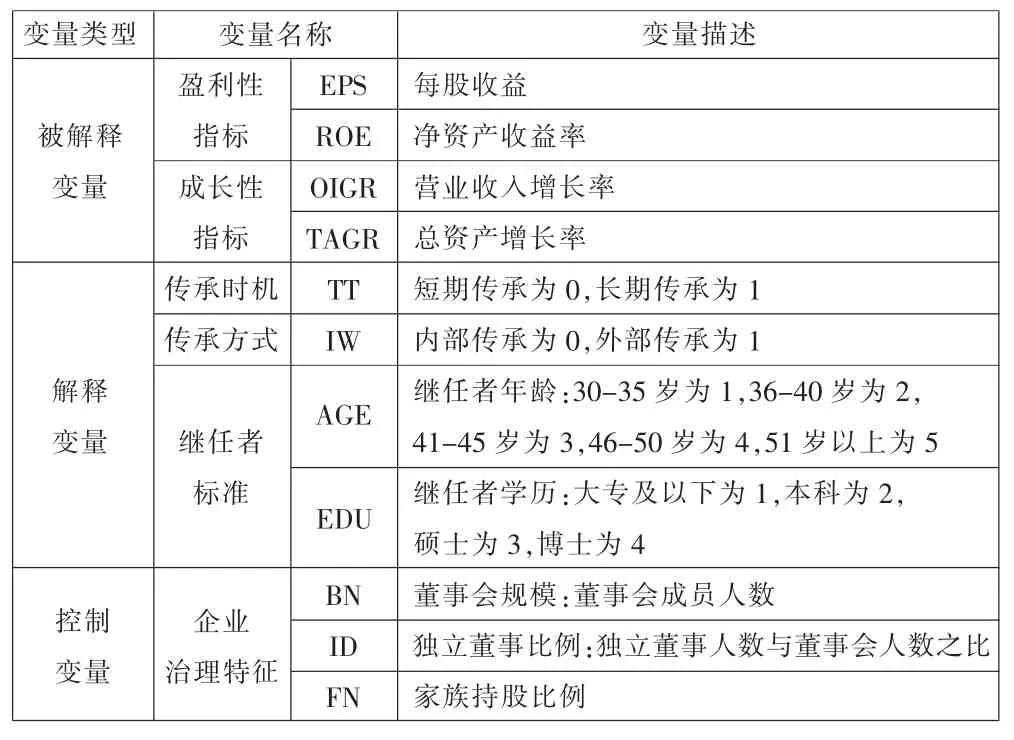

业绩的考察方面,本文选择了两类指标,即成长性指标和盈利性指标,其中每股收益、净资产收益率等指标是证监会制定上市公司一些有关政策时常用的指标。本文自变量均采用的是虚拟变量,传承时机采用全样本离任者任期的均值(8年)作为代理变量,小于该均值为短期传承,大于该均值为长期传承。按照离任者和继任者有无血缘或亲缘关系,将家族企业传承方式分为内部传承和外部传承。控制变量用企业治理特征反映。如表1所示。

四、实证结果分析

(一)描述性统计分析。

1.在63家发生传承的上市家族企业中,采取内部传承的企业有32家,采取外部传承的企业有31家,上市家族企业选择内部传承和外部传承基本持平。从传承时机的选择来看,采取短期传承的企业有38家,采取长期传承的企业有25家,可见,多数上市家族企业选择短期传承。继承人的平均年龄数值约为3,主要集中于41-45岁,且平均学历为2.2,以本科和硕士为主,说明继承者的受教育水平较高、社会阅历较为丰富。

2.我国上市家族企业业绩总体水平较好,但内部差异性显著。净资产收益率(ROE)的最小值为-9.13%,最大值为25.83%,处于亏损状态的企业有15家。每股收益(EPS)为负数的企业有2家,最小值为-0.25元,最大值为1.2元,其净差额达到了1.225元,说明获利能力差异性较大。净资产收益率的均值约为8%,每股收益均值为0.3577,说明我国上市家族企业总体上处于盈利状态。营业收入增长率(OIGR)的最小值为-33.63,最大值为132.17;总资产增长率(TAGR)最小值为-39.9%,最大值为93.95%,说明不同家族企业的成长性具有较大的、显著的差距,有些企业具有极弱的发展能力,有些企业具有超强的发展能力。营业收入增长率的均值为18.39%,总资产增长率的均值为17.84%,说明我国上市家族企业总体上具有较好的发展力。

(二)因子分析。

原始模型中,被解释变量有4个指标,从任何一个角度都不能全面地反映企业的业绩,且众多被解释变量间存在相关性,即存在多重共线性。因此,采用因子分析法,将原有变量综合成少数几个因子来反映企业业绩水平。巴特利特球度检验统计量的观测值为91.477,相应的概率P值0.000,小于显著性水平 0.05,同时 KMO值为 0.678,根据Kaiser给出的KMO度量标准可知适合进行因子分析。采用主成分分析法提取因子并选取大于1的特征根,显示出各因子特征值和方差贡献率。从4个被解释变量中提取出1个因子,可以解释为企业综合绩效(用Perf表示),该因子解释了原有变量总方差的62.713%。总体上,原有变量的信息丢失较少,适合做因子分析。

构式搭配分析结果表明,出现在V槽位的实义动词原形词素与“do/does/did+v.”构式有直接的互动关系。频次在前100的词素与目标构式的关联强度均大于3,即p<0.001,呈现强关联度,即词素与构式具有吸引关系,且90% 的词素与目标构式呈现无穷大关联强度。此外,呈现强关联度的词素出现频次均大于200,说明该构式实用性较高。

本文共有4个自变量,如果这些变量都参与数据建模,很容易造成多重共线性,因此,对解释变量进行因子分析。巴特利特球度检验统计量的观测值为21.505,相应的概率P值0.000,小于显著性水平0.05,同时KMO值为0.577,根据Kaiser给出的KMO度量标准可知适合进行因子分析。从4个解释变量中提取出2个因子,该因子解释了原有变量总方差的68.653%。传承方式、继承人学历及年龄在第1个因子上有较高的载荷,第1个因子主要解释了这几个变量,可解释为传承方式及继承人选择标准因子(F1);第2个因子可以解释为传承时机因子 (F2)。根据表2可以写出F1、F2的得分函数,并将F1、F2作为新的解释变量用于和被解释变量的回归。因子得分计算公式如下:

表1 变量定义

(1)F1=0.498IW-0.11TT+0.336AGE+0.498EDU

(2)F2=0.033IW+0.823TT+0.391AGE-0.267EDU

表2 成分得分系数矩阵

(三)新模型的构建。自变量和因变量进行因子分析后,原模型转变为传承方式及继承人选择标准、传承时机2个自变量和企业业绩水平进行多元线性回归,新模型如下:

(四)回归分析。

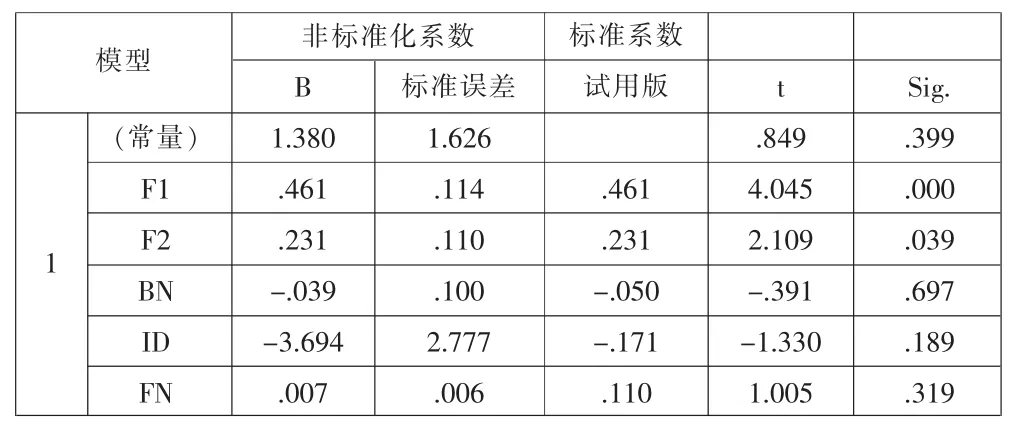

表3 回归结果

1.模型设置的合理性。模型的R2为0.276,模型的拟合优度尚可,说明模型建立合理。模型的F统计量值为5.719,且P值为0.000,小于显著性水平0.05,说明自变量和因变量之间的线性关系显著。总体来说,模型建立合理且具有统计学意义。

(1)关于传承方式和继承人选择标准(F1)与企业绩效的相关性。F1回归系数显著性检验的概率P值为0.000,小于显著性水平0.05。说明传承方式和继承人选择标准与企业绩效存在显著的正相关关系。这与假设H2、H3、H4相符。

(2)关于传承时机(F2)与企业绩效的相关性。F2回归系数显著性检验的概率P值为0.039,小于显著性水平0.05,说明传承时机与企业绩效存在显著的正相关关系,这与假设H1相符。

五、研究启示

衡量一个家族企业代际传承是否成功,完全取决于企业家离任后,家族企业还能否持续稳定的发展下去。实证研究显示,选择外部传承,企业绩效越好。家族企业在选择接班人时,越来越考虑继任者的能力。随着市场经济的发展和各种制度的逐步完善,企业面临越来越大的压力,要求其不断创新。职业经理人拥有较强的专业能力和管理技能,能为企业注入新的管理理念,拓宽企业原有的思维模式,开发新的经济增长点,努力提高市场竞争力和市场占有率,提高企业的社会知名度。同时,可以帮助企业建立新的关系网,扩大网络关系,可以促进资本社会化的实现,从而提高企业的绩效。

家族企业代际传承的持续时间,短则需要3-5年,长则需要10-20年,这就需要离任者选择一个合理的传承时机。实证研究显示,长期传承与企业绩效呈显著的正相关关系。离任者需加强风险防范意识,处理好利益相关者的冲突,制定合理的继任计划,长期传承并不意味着传承时间越长越好,某些创业者陷入了权力陷阱,对权力怀有一种深深眷恋,独裁和集权化倾向严重,这样反而会对企业产生不良影响。